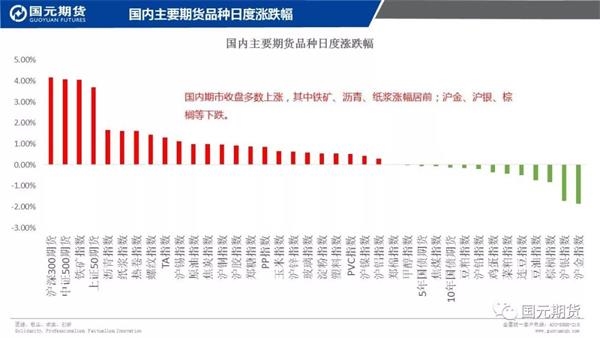

钢材

Vale官方宣布会表示产量将从3.72亿吨降到2.97亿吨。同时矿山将增加1千万吨的三方采购。这将导致巴西小矿山的出口量下降。最终Vale的矿石销售量为3.07亿吨。在Brucutu能复产的情况下,总产量仍然会降到3.32亿吨。降幅至少5千万吨。Vale表示没有增加北方产量的能力或计划。

Mysteel统计全国45个港口铁矿石库存为14702.93,较上周降85.63;日均疏港总量277.14降15.66。分量方面,澳矿7361.48降52.85,巴西矿4351.82增11.98,贸易矿6029.76增9.63,球团546.9增20.23, 精粉847.34降26.18,块矿1712.21增38.01;在港船舶数量78条增9(单位:万吨)。

伴随“金三”的到来,全国各地基建项目发力,投资开工率加大。据Mysteel不完全统计,截至3月29日,三月份各地重大项目开工超7500个,总投资逾3.5万亿。其中,四川省三月开工项目超过1900个,投资金额达万亿。

3月29日唐山地区164座高炉中有71座检修(含停产),检修高炉容积合计48470m3;影响产量约100.01万吨,产能利用率66.85%,较上周提高2.52%。剔除2016年去产能淘汰高炉后产能利用率约在74.67%,较上周提高2.81%。

Mysteel库存数据,截至3月28日,本周螺纹社会库存872.28万吨,周环比减少44.66万吨。线材社会库存256.36万吨,周环比减少19.78万吨。螺纹钢厂库存246.55万吨,周环比减少8.79万吨。线材钢厂库存77.55万吨,周环比减少2.56万吨。热卷社会库存244.03万吨,周环比减少11.28万吨。产量方面,螺纹周产量339.1万吨,较上周增加8.41万吨。线材周产量140.97万吨,较上周增加2.53万吨,热卷周产量322.54万吨,较上周增加1.98万吨。

力拓对部分铁矿石用户发出发生不可抗力通知,因强热带气旋“维罗妮卡”影响澳洲铁矿石产区的运输和装运作业。

据中钢协最新数据显示,3月上旬全国重点钢铁企业粗钢日均产量188.43万吨,较上一旬下降3.91%。3月上旬末,重点钢铁企业钢材库存量1453.87万吨,较上一旬末增长1.84%。

煤炭

国家能源局3月26日消息,截至2018年12月底,安全生产许可证等证照齐全的生产煤矿3373处,产能35.3亿吨/年;已核准(审批)、开工建设煤矿1010处(含生产煤矿同步改建、改造项目64处)、产能10.3亿吨/年,其中已建成、进入联合试运转的煤矿203处,产能3.7亿吨/年。

本周Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利49.13元,较上周下降23.72元;山西准一级焦平均盈利6.18元,较上周下降40.45元;山东二级焦平均盈利57.23元,较上周上涨2.48元;内蒙二级焦平均盈利16.27元,较上周下降33.83元;河北准一级焦平均盈利46.02元,较下降62.75元。(单位:元/吨)

沪铜

期现货行情上,3月29日,上海沪期铜主力合约收盘价为48,800元/吨,较上一交易日上涨440元/吨,进口倒挂为868.42元/吨;SMM讯,现货上,沪铜现货均价上涨385元至49,765元/吨;今日市场大部分企业进入到月末结算状态,报价者甚少,但少量尚能开出当月发票的企业报价奇高,市场多为谨慎观望,表现有价无市,等待下周进入4月以后含13%增值税的价格。

库存上,国际库存方面,3月29日,LME铜库存为168,525吨,较上一交易日减少1,425吨,注销仓单占比为15.77%;国内库存方面,上海期货交易所阴极铜库存为261,412吨,较上一周增加2,240吨。

在“2019年中国(鹰潭)铜产业高峰论坛暨第十四届铜产业链峰会”上,上海有色网铜行业高级分析师叶建华表示2019年海外新投产大型矿山屈指可数。预计2019年铜矿供应增速2.2%左右,矿产铜增量45万吨左右,同比增速放缓。全球主要矿企2019年新增产量有限,甚至有所下降。

沪锌

期现货行情上,3月29日,上海沪期锌主力合约收盘价为22,730元/吨,较上一交易日上涨160元/吨,进口倒挂为512元/吨;SMM讯,现货上,沪锌0#锌锭现货均价下跌40至23,040元/吨。今日,今日市场交投活跃度进一步降温,以下月交投为主,当月少有报价,临近周末,叠加市场货源稀少,基本成交无虞。

库存上,国际库存方面,3月29日,LME锌库存为52,325吨,较上一交易日减少1,250吨,注销仓单占比为22.31%;国内库存方面,上海期货交易所精炼锌库存为109,804吨,较上一周减少6,170吨。

SMM讯,2019年3月份,中国制造业采购经理指数(PMI)为50.5%,比上月上升1.3个百分点,重回临界点以上。

原油

路透最新消息,俄罗斯能源部长称,已告知沙特能源大臣法利赫,不能保证减产协议延长至2019年底。OPEC和俄罗斯或在6月会晤后将减产延长三个月。

普氏能源资讯在最新报告中指出,全球经济增速下滑趋势日益明显,如果一些大型经济体对于原油的需求下滑,油价将很难持续上涨。

美国政府最新数据显示,美国石油出口去年增长超过70%,达到200万桶/日。接受路透调查的石油交易商和页岩油高管认为,到2020年底,美国原油出口量将达到500万桶/日。如果达到这一目标,美国的原油出口总量将超过欧佩克除沙特阿拉伯之外所有国家的总和。

美国能源信息署(EIA)于27日最新发布的数据显示,上周美国商业原油库存环比增加280万桶至4.423亿桶,而预期为减少120万桶。EIA表示,原油库存增加可能是由于上周美国休斯敦航道发生一起石油化工储罐火灾造成化学物质泄漏,导致该处原油出口运输连续数日受阻。

橡胶

3月29日,沪胶持续小幅震荡,变动不大,现货胶市场普遍价格平稳、国产胶实行税率9%、进口胶13%。上海地区,17年海南宝岛全乳胶报价10800元/吨左右,云南云象全乳胶报价10900元/吨左右。

在中国橡胶工业协会年会期间,中橡协轮胎分会披露了38家主要会员企业在2019年初的生产经营情况。据悉,2019年1月,全钢胎产量同比下降1.53%,轮胎销售收入下降1.47%,轮胎产值下降0.53%。

印尼贸易部官员表示,印尼和马来西亚将从4月1日开始执行限制橡胶出口计划(AETS),而泰国将从5月20日开始执行。

PTA、聚烯烃

3月29日,国内主流PTA现货报价6600元/吨,相对前日上涨70。

据隆众数据显示,截至3月29日当周国内PTA产量在82.9万吨,周平均开工率在84.1%;PTA工厂库存基本在2-3天附近,部分工厂库存偏低位。

3月29日,PE市场重心下移。月末主力大区化销公司开单价稳定,商家积极低出下月开票资源,市场成交重心下移。华北市场部分跌100元/吨左右;华东市场震荡调整;华南市场暂稳。

PP市场价格稳定。“两油”库存消化至81万吨,周内降幅12万吨,虽降库迅速,但多为库存转移操作,社会库存仍偏高。市场本月票现货报价较少,下月票现货报价居多。下游采购积极性低迷,成交乏力。

PVC市场仍有上涨迹象,厂区表现明显。然而现货成交一般,尤其是当月票的货源,由于价格高位,下游原料库存备货结束;基本无采购意向。返回期货首页,查看更多>>