沪胶目前仍处于熊市周期末端,近期随着供应端的压力逐渐释放,沪胶整体重心再次下移迅速突破了年内低位。主力合约回调至10500下方企稳后现货与技术面都带来了一定的支撑,略有反弹,但多空双方对于行情有一定的分歧近期争夺较为剧烈,趋势并不明朗,节奏把握较为困难,下面南华期货分析师将对橡胶近期基本面预期以及影响的热点加以解读,以便投资者对行情做出更好判断。

供给端:整体供给产出恢复中,仍有进一步释放的空间,原料与现货价格承压

1.天气:干旱、降水

近期短时反弹其中一个主要的原因即为泰国北部与东北干旱的炒作,部分投资者认为干旱较为严重会影响产出。但东北部与北部并不是泰国的主要产区,整体产量仅占30%左右,同时对比泰国政府发布干旱预警后的天气数据来看,北部清莱虽然累计降水量同比去年降幅明显,但在20日后降水较为充沛,前期干旱的影响被大幅削弱。东部产区降水仍然稀少,产量暂时偏弱,南部产区则天气适宜降水适当产量恢复较为迅速。整体来看,逐渐进入雨季后继续出现连续无降雨延续严重干旱的概率并不高,南华期货研究所认为,干旱对于整体产量的影响并不大。30日泰国产区原料价格再次出现大幅下滑,胶水收购价格跌至42.50泰铢/千克,杯胶也跌至34.5泰铢/千克,也从价格层面反应出了近期产量回升带来的压力。

国内方面,主要的产区:景洪、临沧等地降水量适宜,产量恢复明显,但由于西双版纳加工厂众多且较为集中前期出现了一定争夺原料的情况,使得原料价格在下滑后有所持稳。海南白沙等地短时有强降水,对割胶略有影响,但整体产出仍保持稳中有升的态势,后期仍需关注台风等意外天气的影响。目前国内产区原料价格在9.7元/公斤左右,对于割胶意愿影响并不大,产出预期继续增加。

2.病虫害:印尼壳梭孢叶病

印尼再次遭遇壳梭孢叶病的侵害是近期反弹另一炒作的因素,主要是由于胶价仍处于低位,管理投入较少。印尼橡胶协会主席Moenarji Soedargo周三称,印尼2019年天然橡胶出口量料下降45-54万吨,下降幅度将取决于国内消费,印尼2018年天胶出口量总计达295万吨。Moenardji还称,受国内橡胶原料供应减少影响,2019年上半年印尼出口量下降了20万吨。前四月已公开数据来看,产量确有下滑,但总量并不算大,出口下滑更为明显。去年同期印尼也遭遇的病虫害影响,南华期货研究所认为,在已有应对经验的情况下,今年实际产生的产出影响相较于去年并不会大幅增加,三季度仍保持稳中有升的预期。

3.进口:混合胶影响区内外库存

5、6月份受混合胶进口检验偏严的影响,进口量有明显的下滑,青岛港(行情601298,诊股)口库存仍处于去库的态势当中,南华期货研究所自隆众咨询了解到,截止7月28日,区外库存约34.56万吨,环比上期下降0.99%,区内库存约18.22万吨,环比上期增加0.38%。去库速度不断放缓,听闻近期混合胶有部分无需检验即可入关,进口量在产量回升的同时也会有所的增加,去库态势恐难以长期维持。

需求端:

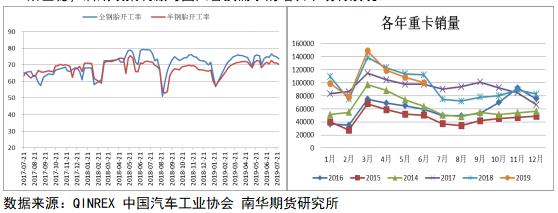

1.近期国内轮胎经销商开始采取促销措施去库,打响了新一轮的价格战,但淡季的表现仍然较为一般。下游的开工率维持稳中略降的态势,截止7月26日,全钢胎开工率回落至73.59%,半钢胎开工率回落至70.36%,库存偏高、经济承压,轮胎市场仍维持稳中偏弱的态势。重卡销量方面,6月份重卡销量也出现明显回落,政治局会议定调不将房地产作为短期刺激手段,基建发展也处于持稳的态势,南华期货研究所认为,三季度重卡的销量预期并不乐观,难以保持去年较高速的增长态势。汽车市场则在长期疲软下有所企稳,后期政策刺激与国六替换需求的增长下或有改观。

2.贸易形势的变化仍然对下游出口市场有较大的影响。前五月,出口美国的轮胎每月以超过20%的同比下滑速度下降。但整体出口维持稳定,六月出口总量更是同比大增15%,主要是由于开发中东、非洲等新兴市场,预期三季度仍能保持较为平稳的出口。但南华期货研究所表示,部分产能开始转移至东南亚来规避关税的风险,后期仍需谨慎。

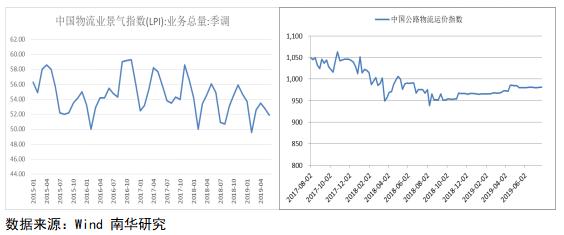

3.替换需求方面,7月23日,交通运输部举行例行发布会,发布了上半年交通运输数据。2019年上半年,我国交通行业完成营业性货运量245.8亿吨,同比增长5.9%,保持在5%以上的较快增长水平。其中,公路完成货运量190.1亿吨、增长5.7%,水路完成货运量35.0亿吨、增长7.2%。上半年整体表现尚可,但六月份物流业景气指数继续下滑,公路物流运价指数也仍处于低位运行的态势,公转铁、公转水政策持续推进下替换需求难有大幅增长。

价差及20号胶上市的影响:

临近八月限仓后,移仓速度加快,跨期价差迅速自-980左右的位置收窄至-830左右,沪胶与日胶的价差则持续处于近几年低位,近期有持稳反弹的趋势。南华期货研究所认为,20号胶上市在即,且早于9月合约的交割,未来Ru合约的持仓与资金可能大幅转移至市场流通性更好的20号胶合约上使得今年9月合约的交割压力更甚,期现价差已提前回归,套利盘几乎没有利润,往后混合胶非标套利的模式会有较大改,变更多的会需要利用品种间变化与期权等新工具的使用来扩大收益,混合胶进口减少标胶进口增加的态势可能会出现。另一方面,国内厂家应对20号胶上市可能对自身的产能会有所调整,部分全乳胶产能会转移,加上前期干旱造成新胶产出并不高,远期01合约的交割压力会有明显减轻,01合约远期表现值得期待,跨期价差也仍有再次走阔的可能。

预期走势及策略推荐:

沪胶经过一段时间的反弹整理后重心有所回落,随着主产国产量逐渐恢复,国内进口回升,到港船货的增加而需求端持续疲软,09合约在较大的交割压力下并不具备大幅回升的基本面基础,我们预计由于今年产量释放延后整个筑底的过程尚未结束,下方仍有一定的空间,但上半年整体产量下滑已是事实,如去年一般再次突破下行至10000点下方的可能性并不高。交割后,期现套利模式的转变使得Ru2001合约套利盘压力相较于往年较小,新胶产出量不大交割压力也会减轻,如届时有较好政策与需求端旺季带动可能会出现较好的长线做多机会。操作上,南华期货研究所表示,短期仍以反弹高位轻仓抛空的思路对待,等待坚实的底部确立远期长线做多的机会。套利方面可以关注沪胶-日胶内外盘正套的策略。

期权方面:近期期货端短时出现较为剧烈波动,部分活跃的看涨期权隐含波动率提升至30%以上(如C12000)交易价值较高,成交与持仓表现出的市场热度有所升温。从可行性看,南华期货分析师针对目前的行情判断,认为卖出09合约对应的上方12000虚值看涨期权安全边际与持有到期收益都较为可观,依然是较为可取的策略。

.klinehk{margin:0 auto 20px;}

返回期货首页,查看更多>>