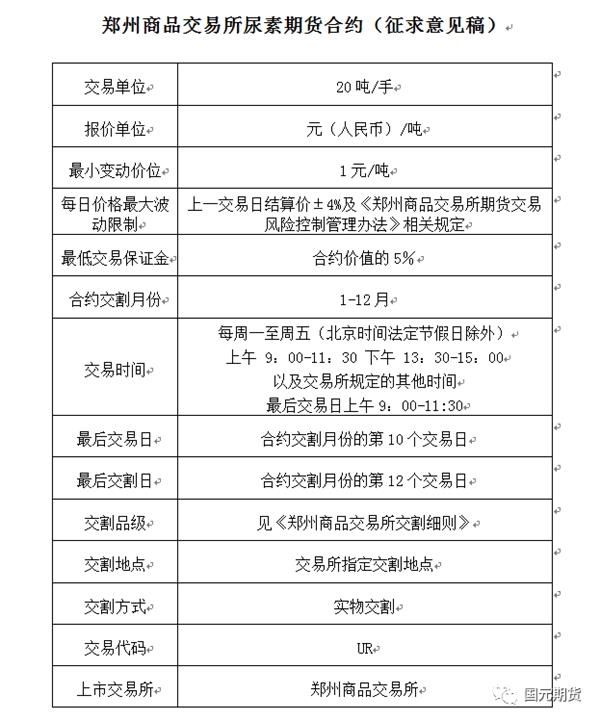

尿素期货将于8月9日正式在郑商所挂牌交易。尿素期货上市既可以为上下游企业提供发现价格和规避风险的手段和工具,稳定企业盈利水平,又能够引导行业优化定价模式、提升产品质量及仓储物流水平,促进产业结构调整和转型升级。

尿素概述

尿素为白色或微黄色结晶或颗粒,无嗅无味,易溶于水,有一定吸湿性,分子式CO(NH2)2 ,是世界上使用最多的氮肥产品,占氮肥产量的67%。尿素也被称为化肥市场的“晴雨表”。

尿素从粒度看,有大、中、小颗粒之分。中小颗粒尿素主要用于田间施用、复合肥生产和工业领域,占比在80%左右,郑商所尿素期货基准交割品对应的即为中小颗粒尿素。而大颗粒尿素主要用于复混肥生产,与中小颗粒尿素无法替代使用。

尿素从用途看,主要分为农业用和工业用两类,其中,农业上又分为直接施用和加工复合肥两种;工业上,主要用于生产脲醛树脂、三聚氰胺和三聚氰酸,也可用于饲料添加剂和精细化工等领域。

我国尿素生产情况

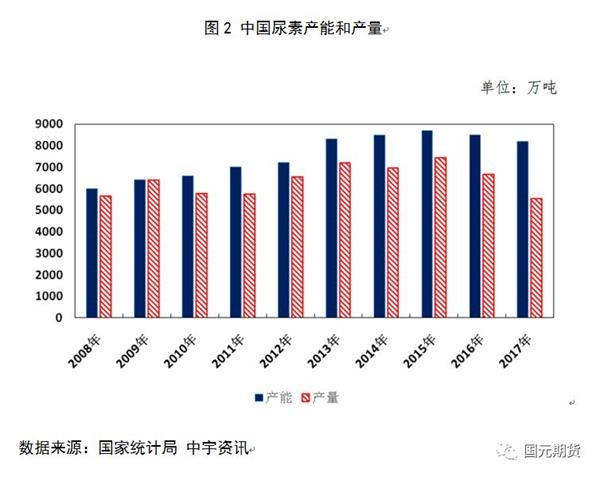

我国是世界上第一大尿素生产国。尿素总产能在2015年达8700万吨,产量增长至7444万吨,均为历史最高水平,整个行业出现产能严重过剩。随着行业供给侧结构性改革的深入推进,通过近两年淘汰落后产能,2017年尿素产能缩减为8200万吨,产量为5540万吨。尿素的生产原料主要为煤或天然气,“富煤贫油少气”的能源状况决定了我国的尿素生产以煤炭为主,天然气为辅。2017年,以煤为原料的尿素(简称煤头尿素)产能6068万吨,占比74%,其中,以无烟煤为原料的尿素产能约占50%,以烟煤、褐煤为原料的尿素产能约占24%;以天然气为原料的尿素(简称气头尿素)产能1804万吨,占比22%;此外,还有少部分尿素产能以焦炉气为原料,约占总产能的4%。

我国尿素产量和产能分布大体一致,主要集中在山东、河南、山西、内蒙古、新疆、河北等华北、西北地区,2017年上述区域产量合计3364万吨,占全国总产量的60.72%。随着化肥行业的结构调整和行业自身的发展状况,尿素企业呈现大型化、集团化的态势。尿素产能在百万吨以上的企业达到23家,产能总和达到3516万吨,占总产能42.88%。2017年晋煤集团、湖北宜化、阳煤集团、中石油等前七大尿素企业集团总产能为3510万吨,占全国总产能的42.80%。

煤头尿素的原料煤主要有无烟煤和烟煤(褐煤)两大类,无烟煤主要分布在我国山西、贵州和河南等省份,烟煤(褐煤)等煤种主要分布在内蒙古、新疆、山西等传统煤炭大省。

煤头尿素的生产成本主要由“两煤一电”组成,“两煤”是原料煤和燃料煤。当前煤头尿素的生产装置主要分为两类,一类是以无烟煤为原料的流化床装置;另一类是以烟煤为原料的航天炉装置和四喷嘴气化炉装置。在无烟煤为原料的装置下,同样生产一吨尿素,需消耗无烟煤(标准7000大卡)1吨左右,100公斤左右的动力煤(通常使用4500-5000大卡的动力煤,其中5000大卡的动力煤为主流),1000度左右的电。在烟煤原料的装置下,航天炉装置消耗的烟煤为1.3-1.5吨,耗电量140-200度电;四喷嘴气化炉装置消耗的烟煤为0.75-0.79吨,耗电量控制在700-1000度电。两煤一电的成本占尿素总成本的70%左右。

气头尿素生产企业主要分布在西北和西南等天然气资源较为丰富地区。气头尿素的生产成本主要由天然气价格、电费和加工费组成,生产1吨尿素需消耗600-800立方米天然气。国内气头尿素企业面临天然气价格持续上涨的压力,生产成本提高,盈利低下。

我国尿素贸易情况

我国尿素企业销售模式主要有直销、代理销售两种。直销方式主要针对工业用户。面向农业消费则主要采用代理销售,生产企业将产品批发给贸易商,贸易商再进行二次销售给地方的经销商、农资超市和农民等终端用户。全国尿素贸易商或经销商数量庞大,其中,既有中化、中农等国家级企业,又有浙农、辉隆等省级农资企业,还有数量众多的市、县、乡级农资公司和“农资超市”等。

我国尿素贸易流向总体来看,呈“西向东、北向南”的贸易格局。华北地区作为全国尿素生产、消费的双强市场,目前除满足区域内自用外,依靠发达的铁路、公路运输网络,外运尿素主要输送至东北、华中、华东和华南等尿素稀缺市场。东北地区则是主要的尿素流入地区,当地企业较少,需求量较多,货源主要来自华北、西北地区。西北地区近年产能持续增加,但需求量有限,主要向港口或国内其余地区输送货源,目前主要目的地为东北、华北和华中地区。

运输方式上,我国123家尿素生产企业中,汽车运输(简称汽运)为主要的运输方式,其所占比例约56%;铁路运输(简称火运)比例次之,约占40%;水路运输(简称水运)方式仅在南方部分企业采用,约占4%。

我国尿素需求情况

我国是世界上最大的尿素消费国,2017年,我国工农业总需求量5527万吨,其中农业领域消费3965万吨,占比71.7%;工业领域消费1562万吨,占比28.3%。近两年随着化肥利用率的提高以及科学施肥的普及,化肥施用量出现负增长,提前实现国家提倡的化肥使用量零增长的目标。

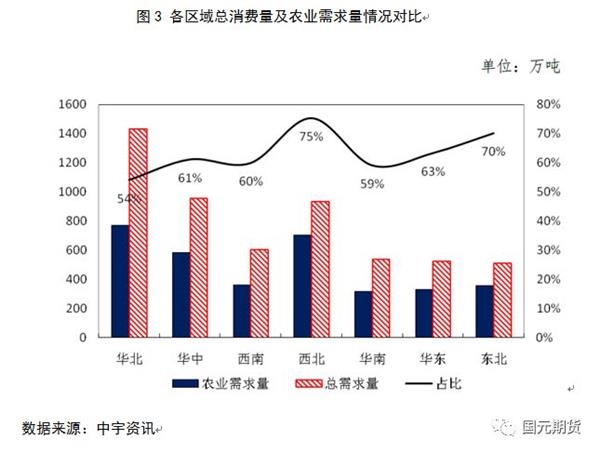

尿素的消费主要集中于黄河中下游、长江中下游的农业主产省,稻谷、玉米、小麦为我国尿素需求量较大的农作物。从各区域消费量分析,华北地区工农业需求发达,为传统的尿素生产与消费地,全年需求超过1300万吨,占全国总消费量的27%,位列第一,其中山东、河南的年需求分别超过500万吨和400万吨,合计占全国总消费量的18%。

我国尿素呈“全年生产、季节使用”的特点,工业用尿素消费季节性差异较小,需求保持稳定。尿素在农业领域的消费具有明显的淡旺季特征。整体来看,我国农业需求旺季集中于3月至10月,此阶段内,北方小麦追肥启动于3月初,随后南方局部水稻追肥,东北地区5月开始水稻用肥,6-7月北方多数地区玉米追肥,南方水稻追肥,9-10月北方局部地区小麦底肥用肥。

2017年,复合肥年尿素需求量1300万吨左右,占全年尿素需求量的23%,仅次于纯农业需求位居第二,消费以中小颗粒尿素为主。从需求季节来看,复合肥企业1-4月多数进行复合肥冬储生产,开工率较高,对尿素需求量较大,2017年此阶段内需求总量380万吨,占全年总量的30%。5-7月,复合肥企业需求量同样较为可观,复合肥企业本阶段集中进行高氮肥生产,备战三季度的玉米、水稻用肥。统计数字表明,此阶段与1-4月相差不大,占全年复合肥用量近35%。

我国尿素进出口情况

我国尿素以出口为主,进口量较少。2018年我国尿素出口244.3万吨,进口16.4万吨。2016年后,随着国际新产能的增加,国际尿素供过于求格局愈加凸显,行业竞争更加激烈。同时我国尿素生产成本一直高于国际水平,出口价格在国际上并不占优势,加之伊朗、中东等低价尿素冲击,我国尿素出口面临的竞争压力较大,近两年我国尿素出口呈下滑趋势。

从出口目的国分析,近几年我国主要出口国为印度、美国(大颗粒为主)、墨西哥等地。上述国家需求量巨大,部分地区如印度、巴基斯坦不定期以招投标的方式进行大批量采购,招投标采购也成为我国输出货源的一大方式。

尿素价格的影响因素

尿素产品集周期性、季节性、地区性等供需矛盾于一身,兼具农业、工业概念,还与能源密切相关。影响尿素价格的因素很多,包括原材料价格、供求结构、用肥季节、国际市场、国家相关政策和环保等。

两煤一电的成本占尿素总成本的70%左右。其中电价相对固定,原料成本主要受煤价波动影响。气头尿素的主要生产成本是天然气价格。煤炭、天然气等原材料价格的波动会影响尿素企业出厂价格。

尿素供给端主要受行业整体产能、企业开工率及社会库存等因素影响。尿素需求端主要分为农业用、工业用,尿素的工业需求较为固定,变动因素主要在农用。从农用需求来看,农产品价格的高低和种植面积的数量会影响到尿素的市场需求,从而对尿素的市场价格产生影响。

根据农业市场的季节性,尿素消费存在全年生产和季节消费的矛盾,以年内价格变化来看,化肥市场呈现出周期性“春耕涨价”现象。5、6月份是我国传统意义上的备肥用肥旺季:北方大部分地区为玉米追肥做准备,南方也将开始水稻用肥,因此尿素价格普遍较高。9月中下旬开始山东、河南等中原地区的冬小麦用肥,属于用肥量相对较大的区域性用肥,至10月15日左右结束。随着该地区的冬小麦用肥结束,全国各地基本上都进入了农业用肥淡季,尿素的价格随之步入低价平稳期。

我国尿素出口量占产量一定比重,因此,国际尿素价格的涨跌对国内尿素市场价格也有一定的影响。

尿素行业国家相关政策包括运输优惠政策、电价优惠政策、出口税政策、增值税政策等等,近年尿素市场的突出变化多由政策引导,主要表现为增值税恢复征收、铁路运费上调、电费优惠取消、汽运限载等。这些政策都会从不同方面对尿素的价格产生影响。

近年来国家高度重视环保工作,随着各行业环保压力的增加,各地环保政策频频出台,以求减少二氧化硫、烟(粉)尘、氮氧化物的排放量。尿素上下游相关企业也受到一定影响,目前尿素生产企业中,80%的企业都可达到环保要求的标准,生产企业中环保压力相对较小。下游工业用户中,复合肥企业规模相对较大,目前已基本达标;存在较大问题的是下游胶合板企业,这些企业规模相对较小,生产合规性较差,在严厉的环保政策下,这些企业多采取停产或限产的措施,导致尿素的工业需求大幅减少,出现滞销情况。下游企业的停产或限产会影响尿素企业的销售,对价格有一定的压力。

返回期货首页,查看更多>>

返回期货首页,查看更多>>