гҖҖгҖҖгҖҗе®Ҹи§ӮгҖ‘

гҖҖгҖҖдёӯеӣҪеҶіе®ҡд»Һ2019е№ҙ5жңҲ15ж—ҘејҖе§ӢпјҢеҜ№иҒҡз„ҰеҪ“ең°гҖҒжңҚеҠЎеҺҝеҹҹзҡ„дёӯе°Ҹ银иЎҢпјҢе®һиЎҢиҫғдҪҺзҡ„дјҳжғ еӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮгҖӮеҜ№д»…еңЁжң¬еҺҝзә§иЎҢж”ҝеҢәеҹҹеҶ…з»ҸиҗҘпјҢжҲ–еңЁе…¶д»–еҺҝзә§иЎҢж”ҝеҢәеҹҹи®ҫжңүеҲҶж”Ҝжңәжһ„дҪҶиө„дә§и§„жЁЎе°ҸдәҺ100дәҝе…ғзҡ„еҶңжқ‘е•Ҷдёҡ银иЎҢпјҢжү§иЎҢдёҺеҶңжқ‘дҝЎз”ЁзӨҫзӣёеҗҢжЎЈж¬Ўзҡ„еӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮпјҢиҜҘжЎЈж¬Ўзӣ®еүҚдёә8%гҖӮзәҰжңү1000家еҺҝеҹҹеҶңе•ҶиЎҢеҸҜд»Ҙдә«еҸ—иҜҘйЎ№дјҳжғ ж”ҝзӯ–пјҢйҮҠж”ҫй•ҝжңҹиө„йҮ‘зәҰ2800дәҝе…ғпјҢе…ЁйғЁз”ЁдәҺеҸ‘ж”ҫж°‘иҗҘе’Ңе°Ҹеҫ®дјҒдёҡиҙ·ж¬ҫгҖӮжӯӨдёҫеҸҜд»Ҙжҳҫи‘—еўһеҠ еҺҝеҹҹеҶңе•ҶиЎҢзҡ„й•ҝжңҹиө„йҮ‘жқҘжәҗпјҢд№ҹеҸҜд»ҘжҳҺжҳҫйҷҚдҪҺеҺҝеҹҹеҶңе•ҶиЎҢзҡ„иө„йҮ‘жҲҗжң¬пјҢеўһеҠ е…¶жңҚеҠЎж°‘иҗҘе’Ңе°Ҹеҫ®дјҒдёҡзҡ„е®һеҠӣпјҢиҝӣдёҖжӯҘж”ҜжҢҒж°‘иҗҘе’Ңе°Ҹеҫ®дјҒдёҡиһҚиө„пјӣе…¶ж¬ЎжҳҜжү“з ҙеӨ®иЎҢиҙ§еёҒж”ҝзӯ–收зҙ§йў„жңҹпјҢ继з»ӯж”№е–„е°Ҹеҫ®дјҒдёҡе’Ңж°‘иҗҘдјҒдёҡиһҚиө„зҺҜеўғпјӣеҶҚж¬ЎжҳҜзҹӯжңҹжҸҗжҢҜеёӮеңәдҝЎеҝғгҖӮ

гҖҖгҖҖгҖҗйҮ‘иһҚгҖ‘

гҖҖгҖҖиӮЎжҢҮпјҡзҫҺиӮЎи·ҢејҖеҗҺ收еӨҚеӨ§йғЁеҲҶи·Ңе№…пјҢCBOEжҒҗж…ҢжҢҮж•°дёҠеҚҮгҖӮ4жңҲ30ж—ҘдёӨиһҚдҪҷйўқиҫҫзәҰ9599дәҝпјҢжҜ”дёҠдёҖдәӨжҳ“ж—ҘеҮҸе°‘дәҶзәҰ132.6дәҝпјҢиҝ‘жңҹеӨ–иө„жҢҒз»ӯжөҒеҮәAиӮЎпјҢжҳЁж—ҘеҢ—дёҠиө„йҮ‘еҮҖжөҒеҮәзәҰ56дәҝпјҢ2019е№ҙе…ұжөҒе…ҘзәҰ1018дәҝгҖӮеҪ“еүҚеҗ„жҢҮж•°еӣһи°ғпјҢе»әи®®е…Ҳи§ӮжңӣпјҢеҗҢж—¶жҠҠжҸЎзӣёе…іжқҝеқ—йҖўдҪҺеҒҡеӨҡзҡ„жңәдјҡпјҢеҪ“еүҚе®Ҹи§ӮзҺҜеўғдёҚзЎ®е®ҡжҖ§еўһеҠ пјҢеҜ№жңӘжқҘи°Ёж…Һд№җи§ӮгҖӮеҗҺз»ӯйҮҚзӮ№е…іжіЁз§‘еҲӣжқҝгҖҒдјҒдёҡеҹәжң¬йқўж”№е–„жғ…еҶөгҖӮ

гҖҖгҖҖеӣҪеҖәпјҡеӨ®иЎҢе®ҡеҗ‘йҷҚеҮҶж”ҜжҢҒе°Ҹеҫ®дјҒдёҡпјҢжңҹеҖә继з»ӯдёҠж¶ЁгҖӮеӨ®иЎҢдёәиҙҜеҪ»иҗҪе®һеӣҪеҠЎйҷўеёёеҠЎдјҡи®®иҰҒжұӮпјҢе»әз«ӢеҜ№дёӯе°Ҹ银иЎҢе®һиЎҢиҫғдҪҺеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮзҡ„ж”ҝзӯ–жЎҶжһ¶пјҢдҝғиҝӣйҷҚдҪҺе°Ҹеҫ®дјҒдёҡиһҚиө„жҲҗжң¬пјҢе°ҶдәҺ5жңҲ15ж—Ҙе®ҡеҗ‘дёӢи°ғйғЁеҲҶеҺҝеҹҹеҶңе•ҶиЎҢеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮиҮі8%пјҢйҮҠж”ҫиө„йҮ‘зәҰ2800дәҝе…ғпјҢжңҹеҖә继з»ӯдёҠж¶ЁпјҢ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮдёӢиЎҢ2.99bpиҮі3.36%пјӣжӯӨеүҚе…Ёзҗғз»ҸжөҺеўһйҖҹйў„жңҹиў«дёӢи°ғпјҢеӣҪеҶ…жңҖж–°еҲ¶йҖ дёҡPMIж•°жҚ®ејұдәҺйў„жңҹпјҢз»ҸжөҺдјҒзЁіжҢҒз»ӯжҖ§д»Қжңүеҫ…и§ӮеҜҹпјӣ4жңҲеә•иө„йҮ‘еҲ©зҺҮеӣһеҚҮиҮіеүҚжңҹй«ҳзӮ№д№ӢеҗҺпјҢиҝ‘дёӨж—ҘSHIBORеҲ©зҺҮеҶҚеәҰеӨ§е№…еӣһиҗҪпјҢеӨ®иЎҢе°Ҷ继з»ӯдҝқжҢҒиө„йҮ‘йқўеҗҲзҗҶе……иЈ•пјӣжӯӨеӨ–пјҢиҝ‘жңҹAиӮЎжҢҒз»ӯеӣһиҗҪпјҢеёӮеңәйҒҝйҷ©жғ…з»ӘеўһеҠ пјҢеӣҪеҖәжңҹиҙ§еҹәе·®д№ҹйҖҗжӯҘ收зӘ„пјҢиҙҙж°ҙе№…еәҰеҮҸејұпјҢеёӮеңәеҜ№еҗҺжңҹеҖәеёӮйў„жңҹйҖҗжӯҘиҪ¬еҘҪгҖӮйў„и®Ў10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮжҲ–иҪ¬дёәдёӢиЎҢпјҢеӣҪеҖәжңҹиҙ§жҲ–йҮҚеӣһдёҠж¶Ёи¶ӢеҠҝпјҢж“ҚдҪңдёҠе»әи®®еӣҪеҖәзҺ°еҲёд»ҘжӢ©жңәй…ҚзҪ®дёәдё»пјҢеӣҪеҖәжңҹиҙ§еҸҜд»ҘиҪ»д»“иҜ•еӨҡгҖӮ

гҖҖгҖҖгҖҗиғҪеҢ–гҖ‘

гҖҖгҖҖзәёжөҶпјҡзәёжөҶжңҹиҙ§е‘ЁдёҖеӨ§е№…дёӢж»‘пјҢ06еҗҲзәҰ收дәҺ5130пјҢ银жҳҹзҺ°иҙ§5300пјҢжңҹиҙ§еҶҚж¬Ўиө°ејұгҖӮдёҠжңҲеә•5жңҲд»ҪиҝӣеҸЈжңЁжөҶеӨ–зӣҳйҮҚж–°е®ҡд»·пјҢж•ҙдҪ“д»·ж је»¶з»ӯдёӢи°ғжҖҒеҠҝгҖӮеӣҪеҶ…йңҖжұӮжҳҘеӯЈиЎҢжғ…иҝҮеҗҺиҝӣе…Ҙж·ЎеӯЈгҖӮеӣҪеҶ…еә“еӯҳиҷҪжңүдёӢж»‘пјҢдҪҶеёӮеңәеҸҚеә”е№іж·ЎгҖӮжңҹиҙ§йў„и®Ўз»ҙжҢҒйңҮиҚЎдёӢиЎҢжҖҒеҠҝгҖӮ

гҖҖгҖҖеӨ©иғ¶пјҡжІӘиғ¶е‘ЁдёҖеҮҸд»“дёҠиЎҢгҖӮжө·е…ідёҘжҹҘж··еҗҲиғ¶иҝӣеҸЈзҡ„дј й—»еҲ©еӨҡеёӮеңәгҖӮеҹәжң¬йқўж–№йқўпјҢеӣҪеҶ…еүІиғ¶еҲқжңҹдә§еҮәдёҚзҗҶжғіпјҢжі°еӣҪдә§еҢәйҖҗжӯҘејҖеүІгҖӮжі°еӣҪеҺҹж–ҷиғ¶дјҒзЁігҖӮжІӘиғ¶зӣҳйқўеҮҸд»“дёҠиЎҢпјҢиҷҪжңүеҲ©еҘҪеӣ зҙ пјҢдҪҶдҫӣйңҖж јеұҖиҪ¬еҸҳд»ҚжңүйҡҫеәҰпјҢдёҠж¶ЁеӨҡжқҘиҮӘдәҺз©әеӨҙеҮҸд»“пјҢеҒҡеӨҡдё»еҠЁжҖ§д»ҚжҳҫдёҚи¶ігҖӮйў„и®Ўзҹӯжңҹиө°еҠҝз»ҙжҢҒйңҮиҚЎгҖӮ09еҗҲзәҰе…іжіЁ12000йҷ„иҝ‘еҺӢеҠӣгҖӮеӣҪеҶ…ејұйңҖжұӮзҡ„еұҖеҠҝжңӘж”№еҸҳеүҚжҸҗдёӢпјҢжІӘиғ¶д»Қд»ҘеҸҚеј№еҒҡз©әдёәдё»гҖӮ

гҖҖгҖҖPTAпјҡTA909еӨңй—ҙеҸҚ弹收дәҺ5900(+54)гҖӮзҺ°иҙ§д»·6580-6590гҖӮPXжҳЁж—ҘзҺ°иҙ§д»·904зҫҺйҮ‘/еҗЁпјҢжұҮзҺҮ6.8пјҢPTAеҺҹж–ҷжҲҗжң¬4600е·ҰеҸіпјҢPTAеҠ е·Ҙиҙ№2000е·ҰеҸіпјҢеҠ е·Ҙиҙ№еҒҸй«ҳгҖӮеҚҺеҪ¬зҹіеҢ–140дёҮеҗЁж„ҸеӨ–зҹӯеҒң5еӨ©гҖӮPTAиЈ…зҪ®жң¬е‘ЁејҖе·ҘзҺҮ93%(дә§иғҪ4578дёҮеҗЁ)гҖӮиҒҡй…ҜиҙҹиҚ·еңЁ93.8%гҖӮ5жңҲпјҢиҒҡй…Ҝе·ҘеҺӮе°Ҷз»ҙжҢҒй«ҳдҪҚејҖе·ҘгҖӮжұҹжөҷж¶Өдёқдә§й”Җиө°ејәпјҢ90-100%гҖӮжұҹжөҷз»Ҳз«ҜејҖе·ҘеұҖйғЁдёӢйҷҚпјҢз»ҮжңәејҖе·Ҙ78%гҖӮPTAеҚ–дҝқжҢҒд»“12(-0.6)дёҮжүӢгҖӮиҒҡй…Ҝз«ҜзҹӣзӣҫзҙҜз§ҜйңҖиҰҒж—¶й—ҙпјҢзҹӯжңҹеҸ—зҺ°иҙ§ејәеҠҝеҪұе“ҚдёӢпјҢжңүдёҖе®ҡзЁӢеәҰеҸҚеј№гҖӮдҪҶз»ҙжҢҒдёӯй•ҝжңҹйҮҚеҝғеҗ‘дёӢзҡ„еҲӨж–ӯгҖӮдёӯй•ҝжңҹPTAйҮҚеҝғеҗ‘дёӢи¶ӢеҠҝдёҚеҸҳгҖӮз©әеҚ•жҢҒжңүгҖӮ

гҖҖгҖҖMEGпјҡ1909еҗҲзәҰ收дәҺ4711(+15)гҖӮзҺ°иҙ§4520(-60)гҖӮзҫҺйҮ‘ж–№йқўпјҢMEGзҫҺйҮ‘570зҫҺйҮ‘/еҗЁгҖӮжҲӘжӯў5жңҲ5ж—ҘпјҢеҚҺдёңдё»жёҜең°еҢәMEGжёҜеҸЈеә“еӯҳзәҰ136.8дёҮеҗЁпјҢзҺҜжҜ”дёҠжңҹеҮҸе°‘5.0дёҮеҗЁгҖӮеӣҪеҶ…д№ҷдәҢйҶҮж•ҙдҪ“ејҖе·ҘиҙҹиҚ·еңЁ69.22%(еӣҪеҶ…MEGдә§иғҪ1070.5дёҮеҗЁ/е№ҙ)гҖӮе…¶дёӯз…ӨеҲ¶д№ҷдәҢйҶҮејҖе·ҘиҙҹиҚ·еңЁ56.01%(з…ӨеҲ¶жҖ»дә§иғҪдёә441дёҮеҗЁ/е№ҙ)гҖӮ并且з…ӨеҲ¶MEGиЈ…зҪ®йҷҶз»ӯеҒңиҪҰжЈҖдҝ®еўһеӨҡгҖӮеӣҪеҶ…дә§еҮәжңүжүҖ收缩гҖӮиҒҡй…ҜиҙҹиҚ·еңЁ93.8%гҖӮжұҹжөҷж¶Өдёқдә§й”ҖдёҖиҲ¬6жҲҗгҖӮе°Ҫз®ЎеҪ“еүҚеӨ§е•ҶжүҖ并жңӘе…¬еёғд»“еҚ•жғ…еҶөпјҢдҪҶиҝ‘жңҹMEGиҙЁжҠјйҮҸиҫғеӨ§пјҢиӢҘеӨҡеӨҙжңӘеҸҠж—¶зҰ»еңәпјҢ1906еҗҲзәҰзҡ„дәӨеүІжҲҗдәӨйҮҸе°ҶиҫғеӨ§гҖӮзҹӯжңҹејҖе·ҘзҺҮдёӢж»‘пјҢ5жңҲд»Ҫе№іиЎЎиЎЁиҝӣе…ҘеҺ»еә“иҠӮеҘҸгҖӮд»·ж јжңүйҷҗеҸҚеј№пјҢй•ҝжңҹеҗ‘дёӢи¶ӢеҠҝдёҚеҸҳгҖӮеҪ“еүҚеә“еӯҳеҺҶеҸІй«ҳдҪҚпјҢж–°еўһеӨ–зӣҳиЈ…зҪ®дҫӣеә”йҷҶз»ӯеҲ°жёҜпјҢдҫқ然е»әи®®д»ҘйҖўй«ҳз©әзҡ„ж“ҚдҪңдёәдё»гҖӮ

гҖҖгҖҖеҺҹжІ№пјҡдә”дёҖиҠӮдёӯеӨ–зӣҳдёӢи·Ң3%д»ҘдёҠгҖӮ欧дҪ©е…ӢиҙҹиҙЈдәәе‘ЁеӣӣеңЁи®ҝй—®еҫ·й»‘е…°жңҹй—ҙеҜ№дәҺе°ҶзҹіжІ№еёӮеңәз”ЁдҪңж”ҝжІ»е·Ҙе…·еҸ‘еҮәиӯҰе‘ҠгҖӮ欧дҪ©е…Ӣз§ҳд№Ұй•ҝе·ҙе°”йҮ‘йғҪеңЁеҫ·й»‘е…°дёҫиЎҢзҡ„зҹіжІ№дјҡи®®дёҠз§°пјҢ欧дҪ©е…ӢжӯЈеңЁиҮҙеҠӣдәҺдҪҝзҹіжІ№еёӮеңәеҺ»ж”ҝжІ»еҢ–пјҢ让欧дҪ©е…Ӣе…ҚеҸ—ең°зјҳж”ҝжІ»еӣ зҙ зҡ„еҪұе“ҚгҖӮ他并жңӘзӣҙжҺҘжҸҗеҲ°зҫҺеӣҪзҡ„еҲ¶иЈҒиЎҢеҠЁгҖӮи°ғжҹҘж•°жҚ®жҳҫзӨәпјҢ4жңҲд»Ҫ欧дҪ©е…Ӣ14дёӘжҲҗе‘ҳеӣҪеҺҹжІ№ж—Ҙдә§йҮҸйў„и®Ў3023дёҮжЎ¶пјҢжҜ”3жңҲд»ҪеҺҹжІ№ж—Ҙдә§йҮҸеҮҸе°‘9дёҮжЎ¶пјҢи§ҰеҸҠ2015е№ҙд»ҘжқҘжңҖдҪҺж°ҙе№ігҖӮдјҠжң—4жңҲд»ҪеҺҹжІ№ж—Ҙдә§йҮҸеҮҸе°‘дәҶ15дёҮжЎ¶гҖӮ

гҖҖгҖҖз”ІйҶҮпјҡе°Ҹй•ҝеҒҮеүҚеӨ•пјҢеӣҪеҶ…з”ІйҶҮеёӮеңәж•ҙдҪ“йңҮиҚЎдёӢ移пјҢеҒҮжңҹжңҹй—ҙеҗ„ең°жҲҗдәӨд»Ҙжү§иЎҢеҗҲеҗҢжҲ–й•ҝзәҰдёәдё»пјҢд»·ж јеҸҳеҠЁдёҚеӨ§гҖӮйғЁеҲҶдј з»ҹдёӢжёёеёӮеңәеӣ еҮәиҙ§дёҚз•…иҖҢзӘ„е№…дёӢи°ғгҖӮжҲӘиҮі4жңҲ30ж—ҘпјҢеӣҪеҶ…з”ІйҶҮж•ҙдҪ“иЈ…зҪ®е№іеқҮејҖе·ҘиҙҹиҚ·дёәпјҡ68.16%пјҢиҫғ3жңҲд»ҪзҺҜжҜ”дёӢи·Ң3.72%гҖӮж•ҙдҪ“жқҘзңӢжІҝжө·ең°еҢә(жұҹиӢҸгҖҒжөҷжұҹе’ҢеҚҺеҚ—ең°еҢә)з”ІйҶҮеә“еӯҳеңЁ91.9дёҮеҗЁпјҢж•ҙдҪ“жІҝжө·ең°еҢәз”ІйҶҮж•ҙдҪ“еҸҜжөҒйҖҡиҙ§жәҗйў„дј°еңЁ25.5дёҮеҗЁйҷ„иҝ‘гҖӮзҹӯжңҹжқҘзңӢпјҢз”ІйҶҮ2400-2600еҢәй—ҙйңҮиҚЎгҖӮй•ҝжңҹзңӢеӨҡгҖӮ

гҖҖгҖҖгҖҗй»‘иүІгҖ‘

гҖҖгҖҖз„Ұз…Өз„ҰзӮӯпјҡ6ж—Ҙз…Өз„Ұжңҹд»·дҪҺејҖй«ҳиө°е»¶з»ӯеҸҚеј№пјҢ并жңӘеҸ—й»‘иүІзі»е…¶д»–е“Ғз§ҚеёҰеҠЁгҖӮз”ұдәҺи®ўеҚ•е……и¶іеҠ д№ӢдёӢжёёйғЁеҲҶй’ўеҺӮд»ҚжңүеҠ йҮҸжҸҗиҙ§зҺ°иұЎпјҢеұұиҘҝжҷӢдёӯдёӘеҲ«з„ҰдјҒ第дәҢиҪ®з„ҰзӮӯд»·ж јжҸҗж¶Ё100е…ғ/еҗЁпјҢдё»дә§ең°е…¶дҪҷз„ҰдјҒеӨҡж•°еӨ„дәҺи§ӮжңӣзҠ¶жҖҒгҖӮж №жҚ®жұҫжёӯдә§иҝҗй”Җи·ҹиёӘж•°жҚ®жҳҫзӨәпјҢиҠӮеҒҮж—ҘеүҚеҗҺз„ҰдјҒејҖе·Ҙ继з»ӯдҝқжҢҒй«ҳдҪҚпјҢй”Җе”®жғ…еҶөиүҜеҘҪпјҢеҺӮеҶ…з„ҰзӮӯеә“еӯҳ继з»ӯдёҚеҗҢзЁӢеәҰдёӢйҷҚгҖӮй’ўдјҒж–№йқўиҠӮеҗҺз„ҰзӮӯеә“еӯҳд№ҹжңүдёҚеҗҢзЁӢеәҰдёӢйҷҚпјҢеҜ№дәҺ第дәҢиҪ®жҸҗж¶ЁеӨҡж•°й’ўдјҒиҖғиҷ‘еҲ°жёҜеҸЈеә“еӯҳй«ҳдҪҚпјҢеҢ—ж–№ең°еҢәй’ўеҺӮеҗҺжңҹйҷҗдә§зҡ„дёҚзЎ®е®ҡжҖ§зӯүеҺҹеӣ пјҢзӣ®еүҚжҢүйңҖйҮҮиҙӯз„ҰзӮӯгҖӮзҹӯжңҹз„ҰзӮӯеёӮеңәйҮҚзӮ№е…іжіЁжІіеҢ—ең°еҢәй’ўеҺӮйҷҗдә§ж”ҝзӯ–зҡ„иҗҪе®һзЁӢеәҰгҖӮз„Ұз…Өж–№йқўпјҢеҸ—з„ҰзӮӯеёӮеңәеҲ©еҘҪеёҰеҠЁпјҢз„Ұз…ӨеёӮеңәж•ҙдҪ“зЁідёӯеҒҸејәиҝҗиЎҢпјҢе…¶дёӯдёҙжұҫең°еҢәйғЁеҲҶз…Өзҹҝе°Ҹе№…жҺўж¶Ё30е…ғ/еҗЁпјҢ1/3з„Ұз…Ө(S0.9 G85)д»·ж јдёҠи°ғиҮі1370е…ғ/еҗЁпјҢеұұиҘҝеӨҡж•°з…Өзҹҝд»·ж јжҡӮд»ҘзЁіе®ҡдёәдё»гҖӮиҝӣеҸЈз…Өж–№йқўпјҢеҸЈеІёи’ҷз…ӨеёӮеңәз»ҙзЁіиҝҗиЎҢпјҢеҸЈеІёеҺҹз…Өеә“жҸҗд»·ж јзЁіеңЁ990е…ғ/еҗЁе·ҰеҸіпјҢе·ҘдёҡеӣӯеҢәзІҫз…Өд»·ж јзЁіеңЁ1220е…ғ/еҗЁе·ҰеҸігҖӮж•ҙдҪ“дёҠпјҢз„ҰзӮӯзҺ°иҙ§жҠҳзӣҳйқў2150пјҢзӣ®еүҚз…Өз„ҰиҮӘиә«еҹәжң¬йқўж–№еҗ‘й©ұеҠЁеҒҸејұпјҢдәӨжҳ“ж ёеҝғеңЁдәҺе”җеұұеҸҠжӯҰе®үзӯүең°йқһйҮҮжҡ–еӯЈйҷҗ第дәҢйҳ¶ж®өжү§иЎҢеҠӣеәҰпјҢеңЁй«ҳеә“еӯҳйҡҫд»Ҙжңүж•ҲеҺ»еҢ–еүҚжҸҗдёӢзҺ°иҙ§еҸҠзӣҳйқўеҸҚеј№з©әй—ҙеқҮиҫғдёәжңүйҷҗгҖӮзӯ–з•ҘдёҠпјҢз©ә09з„ҰеҢ–еҲ©ж¶ҰиҪ»д»“и°Ёж…ҺжҢҒжңүгҖӮ

гҖҖгҖҖиһәзә№пјҡжҳЁеӨңиһәзә№е°Ҹе№…дёҠиЎҢгҖӮзҺ°иҙ§ж–№йқўпјҢиҠӮж—Ҙжңҹй—ҙе”җеұұй’ўеқҜжҠҘ3580и·Ң20гҖӮдёҠжө·дёҖзә§иһәзә№зҺ°иҙ§жҠҘ4160(зҗҶи®Ў)и·Ң10гҖӮе‘Ёж—Ҙжҷҡй—ҙ钢银周еәҰж•°жҚ®е…¬еёғпјҢе»әжқҗеә“еӯҳзҺҜжҜ”дёӢйҷҚ1.98%пјҢиҠӮж—Ҙж•Ҳеә”дёӢпјҢйҷҚе№…жҳҺжҳҫж”ҫзј“гҖӮй’ўиҒ”е‘ЁеәҰеә“еӯҳж•°жҚ®жҳҫзӨәпјҢиһәзә№дә§йҮҸеҚҮиҮі368.16дёҮеҗЁпјҢзҺҜжҜ”дёҠж¶Ё8.19дёҮеҗЁпјҢеҺӮеҶ…еә“еӯҳеҚҮиҮі214.68дёҮеҗЁпјҢзҺҜжҜ”дёҠеҚҮ16.36дёҮеҗЁпјҢзӨҫдјҡеә“еӯҳдёӢйҷҚ22.85дёҮеҗЁиҮі650.42дёҮеҗЁгҖӮиҝ‘жңҹеҗ„еӨ§жңәжһ„з»ҹи®ЎеҮәзҡ„е‘ЁеәҰж•°жҚ®еқҮжҢҮеҗ‘е»әжқҗдҫӣеә”继з»ӯдёҠеҚҮиҖҢеә“еӯҳйҷҚе№…ж”ҫзј“пјҢ5жңҲеҢ—ж–№йҷҗдә§жү§иЎҢеҠӣеәҰжҲҗдёәиҝ‘жңҹдәӨжҳ“ж ёеҝғиҰҒзӮ№пјҢж №жҚ®зӣ®еүҚзҡ„жғ…еҶөзңӢпјҢйҷҗдә§еҠӣеәҰ并жңӘи¶…еҮәйў„жңҹпјҢзӯ–з•Ҙе»әи®®и§ӮжңӣгҖӮ

гҖҖгҖҖй“ҒзҹҝпјҡжҳЁеӨңй“ҒзҹҝйңҮиҚЎеҒҸејұпјҢд»Ҡж—ҘBrucutuеӨҚдә§еҫӢд»Өиў«еҸ–ж¶ҲпјҢйў„и®Ўе°ҶеёҰеҠЁзӣҳйқўдёҠиЎҢгҖӮзҺ°иҙ§ж–№йқўпјҢиҠӮж—Ҙжңҹй—ҙжёҜеҸЈд»·ж јеҹәжң¬жҢҒе№іпјҢйҮ‘жӯҘе·ҙжҠҘ710(е№Іеҹә)пјҢжҷ®ж°Ҹ62жҢҮж•°жҠҘ94.65гҖӮж·Ўж°ҙжІіи°·пјҡдёҖ家дёӢзә§жі•еәӯжӯӨеүҚжү№еҮҶBrucutuй“ҒзҹҝзҹҝеңәжҒўеӨҚжӯЈеёёиҝҗиҗҘпјҢдҪҶйӮЈдёӘиЈҒеҶіз»“жһңиў«е…¶дёҠзә§жі•йҷўйў иҰҶпјҢз”ұдәҺиҝҷдёӘзјҳж•…пјҢBrucutuй“ҒзҹҝзҹҝеңәжҡӮеҒңжҒўеӨҚиҝҗиҗҘзҡ„и®ЎеҲ’гҖӮ BrucutuеҪ“ең°зҡ„Laranjeirasзҹҝеққе’Ңе…¶д»–еҹәзЎҖи®ҫж–Ҫиў«жі•йҷўзЎ®и®ӨжҳҜзЁіе®ҡзҡ„гҖӮйў„и®Ў2019е№ҙе…¬еҸёй“Ғзҹҝзҹіе’Ңй“Ғзҹҝзү©зҗғеӣўзҡ„й”ҖйҮҸе°ҶеӨ„дәҺиҗҘ收жҢҮеј•еҢәй—ҙ30700-33200дёҮеҗЁзҡ„дёӯдёӢж®өгҖӮзҹҝзҹідҫӣз»ҷ收缩йңҖжұӮзЁізҡ„йҖ»иҫ‘并жңӘжүӯиҪ¬дҪҶиҝ‘жңҹй©ұеҠЁеӣ зҙ еҢ®д№ҸпјҢзӯ–з•Ҙе»әи®®е…ҘеңәзҹӯеӨҡгҖӮ

гҖҖгҖҖгҖҗйҮ‘еұһгҖ‘

гҖҖгҖҖй“ңпјҡеӨңзӣҳй“ң价延з»ӯеҸҚеј№пјҢжҳЁж—Ҙж—©й—ҙеҸ—зҫҺеӣҪиЁҖи®әеҪұе“ҚпјҢжңүиүІйҮ‘еұһеӨ§йғЁеҲҶдҪҺејҖгҖӮжҳЁж—ҘLMEдј‘еёӮпјҢзҫҺзӣҳејҖеёӮгҖӮжҳЁж—ҘеӨ–дәӨйғЁеҸ‘иЁҖдәәиЎЁзӨәдёӯеӣҪд»ЈиЎЁеӣўе·ІеҗҜзЁӢиөҙзҫҺпјҢеӣ иҖҢеёӮеңәжғ…з»Әеҫ—еҲ°зЁіе®ҡгҖӮй“ңеёӮд»ҚеӨ„дәҺдҫӣеә”з«ҜзІҫзҹҝзҹӯзјәпјҢдёӢжёёйңҖжұӮзҺ°е®һиҫғејұдҪҶйў„жңҹеҗ‘еҘҪзҡ„иғҢжҷҜд№ӢдёӢпјҢзӣ®еүҚжҖ»дҪ“дҫӣжұӮеҹәжң¬е№іиЎЎгҖӮ

гҖҖгҖҖй”ҢпјҡеӨңзӣҳй”Ңд»·йңҮиҚЎж•ҙзҗҶпјҢжҳҺжҳҫејұдәҺй“ңд»·гҖӮжҳЁж—ҘLMEдј‘еёӮпјҢзҫҺзӣҳејҖеёӮгҖӮжҳЁж—ҘеӨ–дәӨйғЁеҸ‘иЁҖдәәиЎЁзӨәдёӯеӣҪд»ЈиЎЁеӣўе·ІеҗҜзЁӢиөҙзҫҺпјҢеӣ иҖҢеёӮеңәжғ…з»Әеҫ—еҲ°зЁіе®ҡгҖӮеҶ¶зӮјз“¶йўҲд»ҚйҷҗеҲ¶дҫӣеә”еўһеҠ пјҢдҪҶеңЁеҺҶеҸІй«ҳдҪҚзҡ„зІҫзҹҝеҠ е·Ҙиҙ№иғҢжҷҜдёӢпјҢеҠ д№Ӣиҝ‘жқҘеӣҪеҶ…еӨ–еӨҚдә§зҡ„ж¶ҲжҒҜзҡ„дёҚж–ӯеўһеҠ пјҢзјәе°‘й•ҝжңҹзңӢж¶Ёзҡ„жғ…з»Әж”ҜжҢҒгҖӮзҹӯжңҹеҸҜиғҪ延з»ӯйңҮиҚЎи°ғж•ҙпјҢе…іжіЁж ӘеҶ¶е’ҢжұүдёӯеҶ¶зӮјдә§иғҪиҝӣеұ•гҖӮ

гҖҖгҖҖй“қпјҡжҳЁж—ҘеӨңзӣҳй“қд»·е°Ҹе№…дёӢи·ҢгҖӮеҹәжң¬йқўж–№йқўпјҢдҝ„й“қеҲ¶иЈҒеҸ–ж¶ҲпјҢжө·еҫ·йІҒдёӯжңҹеӨҚдә§еҜ№еўғеӨ–дҫӣеә”еӯҳеңЁдёҖе®ҡеҺӢеҠӣгҖӮеӣҪеҶ…ж–№йқўпјҢйҡҸзқҖд»·ж јдјҒзЁіпјҢеӣҪеҶ…дә§иғҪеҗҺз»ӯжҲ–继з»ӯеҰӮжңҹжҠ•ж”ҫгҖӮеә“еӯҳз«ҜпјҢй“қиҝ‘жңҹеә“еӯҳдёӢйҷҚиҫғеҝ«пјҢйңҖжҢҒз»ӯеҖјеҫ—е…іжіЁгҖӮе®Ҹи§Ӯж–№йқўпјҢиҝ‘жңҹеҲ©еҮҸзЁҺж”ҝзӯ–еҜҶйӣҶеҮәеҸ°пјҢзӨҫиһҚ规模еӨ§еўһпјҢжңӘжқҘеёӮеңәжғ…з»ӘжҲ–иҝӣдёҖжӯҘеҘҪиҪ¬пјҢйңҖжұӮйў„жңҹж”№е–„гҖӮиҝ‘жңҹеӨ–еӣҙиҙёжҳ“зҺҜеўғдёҚдҪіпјҢйңҖжҢҒз»ӯе…іжіЁпјҢе»әи®®и§ӮжңӣгҖӮеҰӮеӨ–еӣҙдјҒзЁіеҸҜ继з»ӯиҖғиҷ‘еӨҡеҚ•дёәдё»гҖӮ

гҖҖгҖҖй•ҚпјҡжҳЁж—ҘеӨңзӣҳй•Қд»·е°Ҹе№…дёҠж¶ЁгҖӮзӣ®еүҚж”Ҝж’‘й•Қд»·зҡ„дё»иҰҒйҖ»иҫ‘еңЁдәҺзҹӯжңҹй•Қй“Ғдҫӣеә”еҒҸзҙ§пјҢеҗҺжңҹе…іжіЁеҚ°е°јж–°дә§иғҪжҠ•дә§иҝӣеәҰгҖӮи¶ӢеҠҝдёҠпјҢеҗҺжңҹеёӮеңәй•Қй“Ғдҫӣеә”预计继з»ӯеўһй•ҝпјҢеҜ№д»·ж јеҪўжҲҗиҫғеӨ§еҺӢеҠӣпјҢдёҠеҚҠе№ҙдҫӣеә”жҲ–继з»ӯз»ҙжҢҒеҒҸзҙ§пјҢж“ҚдҪңдёҠе»әи®®и§ӮжңӣгҖӮ

гҖҖгҖҖиҙөйҮ‘еұһпјҡдёҠе‘ЁиҙөйҮ‘еұһеёӮеңәжіўеҠЁиҫғдёәеү§зғҲпјҢзҫҺиҒ”еӮЁе…¬еёғзҡ„еҶіи®®дёӯзҘЁе§”дёҖиҮҙз»ҙжҢҒеҲ©зҺҮдёҚеҸҳпјҢдҪҶжҳҜзҘЁе§”们еҜ№дәҺйҖҡиғҖдёӢйҷҚ并дҪҺдәҺ2%зҡ„иЎЁиҝ°еҸҜиғҪжҡ—зӨәзҫҺиҒ”еӮЁзҡ„йёҪжҙҫеҖҫеҗ‘пјҢдҪҶйҡҸеҗҺйІҚеЁҒе°”е…ідәҺйҖҡиғҖз–ІиҪҜеҸҜиғҪжҳҜжҡӮж—¶жҖ§еӣ зҙ жүҖиҮҙдҪҝеҫ—йҮ‘д»·йҮҚж–°иҪ¬и·ҢгҖӮе‘Ёдә”е…¬еёғзҡ„йқһеҶңж•°жҚ®дёӯеӨұдёҡзҺҮеҶҚеҲӣж–°дҪҺпјҢдҪҶи–Әиө„еўһйҖҹдёҚеҸҠйў„жңҹпјҢеҠ ж·ұеҜ№дәҺйҖҡиғҖз–ІиҪҜзҡ„иҙЁз–‘гҖӮйҡҸзқҖзҫҺеӣҪйӣ¶е”®й”Җе”®ж•°жҚ®е’ҢжҲҝең°дә§ж•°жҚ®зҡ„еӣһжё©пјҢзҫҺеӣҪз»ҸжөҺиҫғжӯӨеүҚзҡ„жӮІи§Ӯйў„жңҹејҖе§Ӣеӣһжё©пјҢеҗҢж—¶е…¶д»–з»ҸжөҺдҪ“иЎЁзҺ°дёҚдҪіпјҢзҫҺе…ғиЎЁзҺ°ејәеҠҝпјҢеңЁжӯӨиғҢжҷҜдёӢй»„йҮ‘жҢҒз»ӯжүҝеҺӢгҖӮдҪҶжҳҜйҖҡиғҖжҢҒз»ӯжҖ§зҡ„дҪҺиҝ·е°ҶдҪҝеҫ—еёӮеңәеҜ№дәҺзҫҺиҒ”еӮЁзҡ„ж”ҝзӯ–еҲӨж–ӯеҒҸеҗ‘йёҪжҙҫпјҢйЈҺйҷ©дәӢ件йҮҚзҮғе’ҢиӮЎеёӮдёӢжҢ«е°Ҷж”Ҝж’‘йҒҝйҷ©йңҖжұӮгҖӮзҹӯжңҹйҮ‘银еҸҜиғҪеӣ дёәзҫҺеӣҪйҖҡиғҖдёҚеҸҠйў„жңҹд»ҘеҸҠйЈҺйҷ©дәӢ件дёҠзҡ„жү°еҠЁе‘ҲзҺ°и¶…и·ҢеҸҚеј№пјҢдҪҶжҖ»дҪ“еҸ—ж¶ҲжҒҜйқўеҪұе“ҚиҫғеӨ§пјҢе»әи®®жҠ•иө„иҖ…д»Ҙи§Ӯжңӣдёәдё»пјҢеҸҜиҪ»д»“иҜ•еӨҡгҖӮ

гҖҖгҖҖгҖҗеҶңдә§е“ҒгҖ‘

гҖҖгҖҖйёЎиӣӢпјҡжҳЁж—Ҙ09еҗҲзәҰ继з»ӯдёҠж¶ЁпјҢиҠӮж—Ҙжңҹй—ҙдё»дә§еҢәйёЎиӣӢзҺ°иҙ§е°Ҹе№…дёҠж¶ЁиҮі3.8е…ғ/ж–Өе·ҰеҸігҖӮд»Ҡе№ҙйӣҸйёЎиЎҘж Ҹе§Ӣз»Ҳж—әзӣӣпјҢж·ҳжұ°йёЎд»·ж јеұ…й«ҳдёҚдёӢпјҢ4жңҲиӣӢйёЎжҖ»дҪ“еӯҳж ҸйҮҸеҗҢжҜ”еўһеҠ иҝ‘10%пјҢйў„и®Ў5жңҲиӣӢйёЎеӯҳж ҸеҗҢжҜ”继з»ӯеўһеҠ гҖӮиҝ‘жңҹзҺ°иҙ§д»·ж јжҢҒз»ӯдёҠж¶ЁпјҢеұһдәҺйёЎиӣӢд»·ж јеӯЈиҠӮжҖ§зҡ„дёҠж¶ЁпјҢйў„и®Ў5жңҲзҺ°иҙ§д»·ж јеӯҳеңЁеӣһиҗҪзҡ„еҸҜиғҪжҖ§гҖӮз”ұдәҺжҳҺе№ҙжҳҘиҠӮиҫғж—©пјҢдё”д»Ҡе№ҙиЎҘж Ҹе§Ӣз»ҲиҫғеҘҪпјҢжҳҺе№ҙиӣӢйёЎеӯҳж ҸеҸҜиғҪеӨ§е№…еўһеҠ пјҢ9-1д»·е·®жҲ–еӯҳ继з»ӯжӢүеӨ§з©әй—ҙпјҢеҸҜе°қиҜ•еҒҡеӨ§9-1д»·е·®зҡ„зӯ–з•ҘгҖӮ

гҖҖгҖҖзҺүзұіпјҡзҺүзұіжңҹиҙ§жҳЁж—Ҙй«ҳејҖеҗҺе°Ҹе№…дёӢи·ҢгҖӮдёңеҢ—зҺүзұіе”®зІ®еҺӢеҠӣдҫқ然иҫғеӨ§пјҢдёӢжёёдјҒдёҡиЎҘеә“з§ҜжһҒжҖ§дёҚй«ҳпјҢзҺүзұізҺ°иҙ§д»·ж јиҝ‘жңҹе°Ҹе№…дёҠж¶ЁгҖӮиҷҪ然жңүеҗ„з§Қдј иЁҖпјҢдҪҶжңӘжқҘеҰӮдҪ•иҝӣеҸЈзҫҺзҺүзұід»Қ然дёҚжҳҺжң—гҖӮеӣҪеҶ…зҺүзұідҫӣйңҖжғ…еҶөжҖ»дҪ“иҫғдёәеҒҘеә·пјҢзҺүзұіеӨ§е№…дёҠж¶ЁдёӢи·ҢеҸҜиғҪжҖ§дёҚеӨ§гҖӮйҮҚзӮ№е…іжіЁд»Ҡе№ҙдёҙеӮЁзҺүзұіжӢҚеҚ–ејҖе§Ӣж—¶й—ҙпјҢиӢҘжҳҜжҸҗеүҚжӢҚеҚ–жҲ–жӢҚеҚ–д»·ж јиҫғдҪҺпјҢзҺүзұід»·ж јеҸҜиғҪжүҝеҺӢгҖӮиҖғиҷ‘еҲ°еӣҪеҶ…зҡ„дҫӣйңҖзјәеҸЈе’ҢжҪңеңЁеҸҜиғҪиҝӣеҸЈзҡ„зҫҺзҺүзұід»·ж јпјҢйў„и®Ў1800зӮ№е·ҰеҸіеӯҳеңЁиҫғејәж”Ҝж’‘пјҢеҠ дёҠйў„жңҹеҚҺеҢ—ең°еҢәеңЁ6-8жңҲжңүдёҖе®ҡзҡ„е№Іж—ұеҸҜиғҪжҖ§пјҢжҺЁиҚҗеңЁ1800зӮ№йҷ„иҝ‘еҸҜиҖғиҷ‘еҒҡеӨҡC1909еҗҲзәҰгҖӮ

гҖҖгҖҖиӢ№жһңпјҡиӢ№жһң10еҗҲзәҰжҳЁж—Ҙе°Ҹе№…дёҠж¶ЁгҖӮAP910еҸҠд№ӢеҗҺзҡ„еҗҲзәҰйңҖиҰҒе…іжіЁ2019е№ҙиӢ№жһңдә§йҮҸпјҢеӣӣжңҲдёҠж—¬еҶ·з©әж°”еҚ—дёӢпјҢиҘҝеҢ—еҚҺеҢ—зӯүең°еҮәзҺ°йҷҚжё©пјҢдҪҶе№…еәҰдёҚеӨ§пјҢдё”еүҚжңҹиҫғдёәе№Іж—ұзҡ„ең°еҢәеӨ§еӨҡеҮәзҺ°йҷҚж°ҙпјҢеҜ№иӢ№жһңз”ҹй•ҝиҫғдёәеҲ©еҘҪгҖӮеҜ’жҪ®з»“жқҹеҗҺиӢ№жһңжҪңеңЁеҲ©еӨҡеҸҚиҖҢжҲҗдёәеҲ©з©әгҖӮиҝ‘еҮ ж—ҘпјҢж–°дёҖиҪ®еҶ·з©әж°”еҶҚж¬ЎеҚ—дёӢпјҢйҷ•иҘҝгҖҒз”ҳиӮғеұҖйғЁең°еҢәжңүиҫғејәйҷҚж°ҙпјҢе…іжіЁиӢ№жһңиҗҪжһңжғ…еҶөгҖӮ10еҗҲзәҰиҠӮеүҚж¶Ёе№…иҫғеӨ§пјҢдҪҶжІЎжңүеӨӘеӨҡеҹәжң¬йқўж”Ҝж’‘пјҢеҸҜиғҪеӯҳеңЁеӣһи°ғйЈҺйҷ©гҖӮ

гҖҖгҖҖжЈүиҠұпјҡ ICEжңҹжЈүи·Ң2.93%пјҢ收73.46гҖӮйғ‘жЈүеӨңзӣҳж¶Ё0.03%пјҢ收15350гҖӮдёӯеӣҪжЈүиҠұд»·ж јжҢҮж•°15623е…ғ/еҗЁгҖӮжҲӘиҮі4жңҲ25ж—ҘеҪ“е‘ЁпјҢ2018/19зҫҺжЈүеҮәеҸЈеҮҖй”Җе”®3.28дёҮеҗЁпјҢиҫғеүҚдёҖе‘ЁеҮҸ39.4%пјҢжҜ”еүҚеӣӣе‘Ёзҡ„е№іеқҮж°ҙе№іеҮҸ45.7%гҖӮ5жңҲ6ж—ҘеӣҪеӮЁжЈүжҢӮзүҢ1дёҮеҗЁпјҢжҲҗдәӨзҺҮ100%пјҢжҲҗдәӨеқҮд»·14673е…ғ/еҗЁпјҢиҫғеүҚдёҖдәӨжҳ“ж—ҘдёӢи·Ң220е…ғ/еҗЁпјҢжҠҳ3128д»·ж ј16085е…ғ/еҗЁпјҢиҫғеүҚдёҖдәӨжҳ“ж—ҘдёӢи·Ң135е…ғ/еҗЁгҖӮ

гҖҖгҖҖжІ№и„Ӯпјҡ CBOTеӨ§иұҶжҳЁж—ҘеҸ—зү№жң—жҷ®иЁҖи®әеҪұе“ҚдёҖеәҰи·ҢиҮі816.75зҫҺеҲҶпјҢеҲӣеҮә2009е№ҙж–°дҪҺпјҢ收зӣҳеҸҚеј№иҮі830йҷ„иҝ‘пјҢCBOTиұҶжІ№и·ҹйҡҸеӨ§иұҶиө°еҠҝпјҢжңҖдҪҺиҮі26.53зҫҺеҲҶпјҢ收зӣҳеӣһеҲ°27.12зҫҺеҲҶгҖӮ马зӣҳжЈ•жҰҲжІ№иҝ‘жңҹж¶ҲжҒҜзӣёеҜ№жё…ж·ЎпјҢзӣҳйқўдёӢиЎҢпјҢдё»еҠӣеҗҲзәҰеӣһеҲ°2000жһ—еҗүзү№дёӢж–№гҖӮеӨңзӣҳеӣҪеҶ…жІ№и„ӮеңЁиұҶжІ№еёҰеҠЁдёӢе°Ҹе№…еҸҚеј№пјҢжЈ•жҰҲжІ№иҫғејұпјҢзӣ®еүҚеӣҪеҶ…жІ№и„Ӯеә“еӯҳеҒҸй«ҳпјҢзҹӯжңҹдҫӣеә”е……и¶ігҖӮY1909зҹӯжңҹж”Ҝж’‘5200йҷ„иҝ‘пјҢзҹӯжңҹйҳ»еҠӣ5650е·ҰеҸіпјӣжЈ•жҰҲжІ№1909зҹӯжңҹж”Ҝж’‘4500-4550пјҢзҹӯжңҹйҳ»еҠӣ4760пјӣиҸңжІ№909зҹӯжңҹж”Ҝж’‘6750пјҢзҹӯжңҹйҳ»еҠӣ6960гҖӮ

гҖҖгҖҖиұҶзІ•пјҡжҳЁеӨңзҫҺиұҶи·ҢиҮі816зҫҺеҲҶ/и’ІеҗҺеҸҚ弹收дәҺ831зҫҺеҲҶ/и’ІгҖӮжҲӘжӯў4жңҲ30ж—ҘпјҢз®ЎзҗҶеҹәйҮ‘еҮҖжҢҒд»“иҮіеҮҖз©әеҚ•зӘҒз ҙиҝ‘еҮ е№ҙеҺҶеҸІжһҒеҖјгҖӮжҲӘжӯў5жңҲ5ж—ҘпјҢзҫҺеӣҪеӨ§иұҶз§ҚжӨҚзҺҮ6%пјҢдҪҺдәҺйў„жңҹзҡ„8%пјҢдҪҺдәҺдёҠе№ҙеҗҢжңҹ14%е’Ң5е№ҙеқҮеҖј14%гҖӮжҲӘжӯў4жңҲ25ж—ҘеҪ“е‘ЁпјҢзҫҺиұҶзҙҜи®Ўй”Җе”®4514дёҮеҗЁпјҢеҗҢжҜ”йҷҚдҪҺ18%гҖӮзҙҜи®ЎиЈ…иҲ№3226дёҮеҗЁпјҢеҗҢжҜ”йҷҚдҪҺ26%гҖӮе·ҙиҘҝ4жңҲеӨ§иұҶеҮәеҸЈ1005дёҮеҗЁпјҢ19е№ҙ3жңҲ908дёҮеҗЁпјҢеҺ»е№ҙеҗҢжңҹ1025дёҮеҗЁгҖӮйҳҝж №е»·ж”¶еүІеҠ йҖҹпјҢеёӮеңәдёҠи°ғе·ҙиҘҝе’Ңйҳҝж №е»·дә§йҮҸйў„жңҹгҖӮжҲӘжӯў5жңҲ3ж—ҘпјҢеӣҪеҶ…еӨ§иұҶеә“еӯҳ425.6дёҮеҗЁ(+53)пјҢиұҶзІ•еә“еӯҳ65.7дёҮеҗЁ(+2.5)пјҢйў„жңҹжңӘжқҘеӣҪеҶ…еә“еӯҳд»Қе°Ҷз»ҙжҢҒзј“ж…ўдёҠеҚҮгҖӮеӣҪеҶ…иұҶзІ•жң¬е‘ЁеҸ—ж¶ҲжҒҜеҪұе“ҚеӨ§пјҢд»·ж јжіўеҠЁе°Ҷж”ҫеӨ§пјҢе»әи®®и°Ёж…ҺеҜ№еҫ…гҖӮ

гҖҖгҖҖзҷҪзі–пјҡеӨңзӣҳеӨ–糖继з»ӯдёӢи·ҢпјҢи·Ңз©ҝ12зҫҺеҲҶ/зЈ…гҖӮеӨңзӣҳйғ‘зі–е°Ҹе№…еҸҚеј№пјҢжҳЁж—Ҙд»“еҚ•+жңүж•Ҳйў„жҠҘеҗҲи®Ў33233еј (-35еј )пјҢ19е№ҙ3жңҲеҲқдёә13000еј пјҢзӣ®еүҚд»Қе°‘дәҺеҫҖе№ҙеҗҢжңҹгҖӮжҳЁж—ҘзҺ°иҙ§дёӢи·ҢпјҢжҳҶжҳҺзҷҪзі–зҺ°иҙ§5070е…ғ/еҗЁпјҢжҹіе·һ5290е…ғ/еҗЁгҖӮеҚ°еәҰ18/19жҰЁеӯЈжҲӘжӯў2019е№ҙ4жңҲ30ж—ҘзҙҜи®Ўдә§зі–3211.9дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹзҡ„3118.3дёҮеҗЁеўһеҠ 93.6дёҮеҗЁгҖӮе·ҙиҘҝ4жңҲеҮәеҸЈеҺҹзі–108дёҮеҗЁпјҢй«ҳдәҺ3жңҲзҡ„95дёҮеҗЁеҸҠеҺ»е№ҙеҗҢжңҹзҡ„77дёҮеҗЁгҖӮICE5жңҲеҺҹзі–еҗҲзәҰдәӨеүІ1324жүӢпјҢзәҰдёә6.7дёҮеҗЁпјҢдёә2014е№ҙ7жңҲд»ҘжқҘжңҖдҪҺзҡ„еҺҹзі–дәӨеүІж•°йҮҸгҖӮеҸ—йҡ”еӨңж•ҙдҪ“еёӮеңәж°ӣеӣҙиҪ¬еҘҪпјҢйў„и®Ўд»Ҡж—Ҙйғ‘зі–з»ҙжҢҒеҸҚеј№жҖҒеҠҝгҖӮ

гҖҖгҖҖгҖҗж–°й—»е…іжіЁгҖ‘

гҖҖгҖҖеӣҪйҷ…пјҡ

гҖҖгҖҖзҫҺиӮЎеӨ§е№…дҪҺејҖеҗҺ收еӨҚеӨ§еҚҠи·Ңе№…пјҢдёӯжҰӮиӮЎе…ЁзәҝеӨ§и·ҢпјҢжІ№д»·е°Ҹ幅收涨пјӣзӣҳеҗҺзҫҺиӮЎжңҹиҙ§дёҖеәҰеӨ§и·ҢеҗҺеӣһеҚҮпјҢж—Ҙе…ғдёҠж¶ЁпјҢдәәж°‘еёҒиө°дҪҺгҖӮзҫҺиҒ”еӮЁеҚҠе№ҙеәҰйҮ‘иһҚзЁіе®ҡжҠҘе‘ҠпјҡиӯҰе‘Ҡй«ҳйЈҺйҷ©дјҒдёҡеҖәпјҢз§°зҫҺиӮЎд»·ж јиҝҮй«ҳгҖӮзҫҺеӣҪиҙ№еҹҺиҒ”еӮЁдё»еёӯHarker(2020е№ҙжңүжҠ•зҘЁжқғ)пјҡвҖңжҲ‘йңҖиҰҒи§ӮеҜҹжӣҙеӨҡж•°жҚ®пјҢд»ҘиҫЁеҲ«йҖҡиғҖеҒҸиҪҜжҳҜеҗҰи¶ід»ҘиҰҒжұӮFOMCи°ғж•ҙиҙ§еёҒж”ҝзӯ–гҖӮжҲ‘еҜ№зҫҺеӣҪдёӯжңҹйҖҡиғҖзҡ„йў„жңҹдёҚжӣҫеҸ‘з”ҹеҸҳеҢ–пјҢжҲ‘жҖҖз–‘иҝ‘жңҹжҹҗдәӣж•°жҚ®иЎЁзҺ°з–ІиҪҜвҖңжҳҜжҡӮж—¶жҖ§зҡ„вҖқгҖӮд»Қ然и®ӨдёәFOMCеңЁ2019е№ҙжңҖеӨҡдјҡеҠ жҒҜдёҖж¬ЎпјҢеҸҜиғҪ2020е№ҙжңҖеӨҡд№ҹе°ҶеҠ жҒҜдёҖж¬ЎгҖӮеҪ“еүҚпјҢеңЁеә”еҜ№з»ҸжөҺиЎ°йҖҖж–№йқўзҡ„ж”ҝзӯ–з©әй—ҙ并дёҚжҳҜйқһеёёеӨ§гҖӮвҖқ

гҖҖгҖҖеӣҪеҶ…пјҡ

гҖҖгҖҖдёӯеӣҪ4жңҲиҙўж–°жңҚеҠЎдёҡPMI 54.5пјҢдёә2012е№ҙ6жңҲд»ҘжқҘж¬Ўй«ҳгҖӮдёӯеӣҪеӨ®иЎҢзҪ•и§ҒAиӮЎзӣҳеүҚеҜ№дёӯе°Ҹ银иЎҢйҷҚеҮҶпјҢйҮҠж”ҫ2800дәҝиө„йҮ‘пјҢеӨ®иЎҢз§°ж”ҜжҢҒдёӯе°Ҹ银иЎҢжӣҙеҘҪжңҚеҠЎж°‘иҗҘе’Ңе°Ҹеҫ®дјҒдёҡгҖӮеӣҪеҠЎйҷўеёёеҠЎдјҡи®®пјҢжҳҺзЎ®ж”ҝзӯ–дёҫжҺӘеҠӣдәүд»Ҡе№ҙеә•еүҚеҹәжң¬еҸ–ж¶Ҳе…ЁеӣҪй«ҳйҖҹе…¬и·ҜзңҒз•Ң收иҙ№з«ҷзӯүгҖӮдёҠдәӨжүҖвҖңе‘ЁдәҢиө·жҡӮеҒңжң¬жңҲеҲ°жңҹдёҠиҜҒ50ETFи®ӨиҙӯжңҹжқғеҗҲзәҰйғЁеҲҶејҖд»“вҖқеј•еҸ‘зғӯи®®пјҢе®ҳеӘ’иҜ„и®әз§°еҸӘжҳҜжӯЈеёёйЈҺжҺ§жҺӘж–ҪпјҢеҜ№еёӮеңәжҖ»дҪ“еҪұе“ҚжңүйҷҗгҖӮиҝ”еӣһжңҹиҙ§йҰ–йЎөпјҢжҹҘзңӢжӣҙеӨҡ>>

й“ң иЎҢдёҡиҰҒй—»пјҡ 1. гҖҗж°‘дё»еҲҡжһңеҚЎиҺ«йҳҝеҢ—й“ңзҹҝ规模жү©еӨ§гҖ‘иүҫиҠ¬иұӘзҹҝдёҡе…¬еҸёпјҲIvanhoe Mines...

05жңҲ07ж—Ҙ 13:20

жңҹжқғзӯ–з•ҘиұҶзІ•жңҹжқғпјҡзҫҺиұҶ收830.75зҫҺеҲҶ/и’ІејҸиҖіпјҢиҝһзІ•9жңҲеҗҲзәҰ收дәҺ 2600е…ғ/еҗЁгҖӮеӣҪеҶ…еёӮеңәпјҢжІҝжө·иұҶ...

05жңҲ07ж—Ҙ 09:58

5жңҲ6ж—ҘпјҢжІӘж·ұдёӨеёӮдҪҺејҖдҪҺиө°пјҢеҗ„еӨ§жҢҮж•°е…ЁзәҝеӨ§и·ҢгҖӮжҢҮж•°ж–№йқўпјҢдёҠиҜҒз»јжҢҮдёӢи·Ң5.58%пјҢж·ұиҜҒжҲҗжҢҮдёӢи·Ң7.56...

05жңҲ07ж—Ҙ 09:57

еӣҪеҖәжңҹиҙ§еӨ§е№…иө°ејәпјҢйҒҝйҷ©жғ…з»ӘдёҠж¶ЁеҸ еҠ еӨ®иЎҢйҮҚеҗҜйҖҶеӣһиҙӯд»ҘеҸҠе®Јеёғе®ҡеҗ‘йҷҚеҮҶжҝҖеҸ‘еёӮеңәеҒҡеӨҡжғ…з»ӘгҖӮе…¶дёӯпјҢ10е№ҙжңҹдё»еҠӣ...

05жңҲ07ж—Ҙ 09:28

е®Ҹи§ӮиӮЎжҢҮ и§ӮзӮ№пјҡжІӘж·ұдёӨеёӮеҠ йҖҹи°ғж•ҙпјҢзҹӯжңҹжңүжңӣи¶…и·ҢеҸҚеј№ жҳЁж—ҘдёүеӨ§иӮЎжҢҮеҮәзҺ°еӨ§е№…и°ғж•ҙпјҢе…Ёзҗғж јеұҖеҹәжң¬йқўеј•еҸ‘иө„жң¬...

05жңҲ07ж—Ҙ 09:00

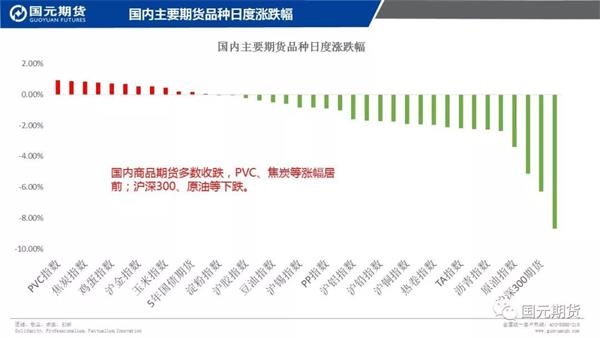

жңәжһ„и®әеёӮпјҡеӣҪеҶ…е•Ҷе“Ғжңҹиҙ§еӨҡ数收и·Ң PVCгҖҒз„ҰзӮӯж¶Ёе№…еұ…еүҚ...

05жңҲ06ж—Ҙ 17:25

еӨ–зӣҳиө°еҠҝпјҡ马жқҘиҘҝдәҡBMDжҜӣжЈ•жҰҲжІ№жңҹиҙ§дёҠе‘Ёдә”иҝһи·Ң第е…ӯж—ҘпјҢеӣ дә§йҮҸеүҚжҷҜеҒҸз©әпјҢжӢ–зҙҜжЈ•жҰҲжІ№д»·ж јеҲӣеҺ»е№ҙ11жңҲеҲқд»Ҙ...

05жңҲ06ж—Ҙ 16:52

з‘һиҫҫжңҹиҙ§пјҡеұҖеҠҝзҙ§еј зҮғжІ№еӨ§е№…дёӢи·Ң зӣҳйқўжғ…еҶөпјҡдёҠжө·жңҹиҙ§дәӨжҳ“жүҖFU1909еҗҲзәҰејҖзӣҳжҠҘ2799е…ғ/еҗЁпјҢжңҖй«ҳ...

05жңҲ06ж—Ҙ 16:47

з‘һиҫҫжңҹиҙ§пјҡдҫӣеә”ж–ҪеҺӢпјҢзәўжһЈйҖўй«ҳиҜ•з©ә зӣҳйқўжғ…еҶөпјҡCJ1912жңҖй«ҳжҠҘ8900пјҢжңҖдҪҺжҠҘ8620пјҢ收зӣҳ8665...

05жңҲ06ж—Ҙ 16:42

йҷҗдә§йЈҺеҶҚиө· й»‘иүІзі»еҸҲиҰҒзңӢвҖңи°ҒвҖқи„ёиүІ5жңҲ5ж—ҘпјҢжңүж¶ҲжҒҜз§°пјҢе”җеұұең°еҢәгҖҠ5жңҲд»Ҫе…ЁеёӮеӨ§ж°”жұЎжҹ“йҳІжІ»ејәеҢ–з®ЎжҺ§ж–№жЎҲзҡ„...

05жңҲ06ж—Ҙ 16:33