扫描或点击关注

中金在线客服

玉米淀粉期货交易策略报告

报告要点:

玉米抛储轮出量逐渐积压

新粮逐渐集中上市,供应压力凸显

玉米淀粉替代品DDGS利润可观

双节备货接近尾声,玉米淀粉需求进入淡季

淀粉企业开机率回升,供应加大的预期

玉米淀粉出口量减少的预期

CS1801采取逢高抛空策略

策略方案

9月份初,玉米期价价格大幅度走高,得益于上游玉米产量受到天气的炒作以及受到替代品的联动性因素,进而增加淀粉的需求量。但是目前来看,截至9月8日玉米北方港口库存为330万吨左右,港口库存仍然处于较高水平,淀粉加工装置逐渐重启,叠加淀粉加工利润萎缩,叠加环保接近尾声,全国企业淀粉开机率回升迹象明显,预计CS在供应逐渐加大的情况下,压制期价进一步上涨空间。综上所述,后期玉米淀粉进入需求淡季,鉴于后期春玉米逐渐集中上市,以及国储玉米出库的增加,压力逐步凸显,将会拖累玉米淀粉的反弹,使得玉米淀粉期价呈现近强远弱格局,后期CS期价或将进入跌势轨道当中的可能性较大。

第一部分 基本面因素分析

1

、上游玉米的供需现状

玉米种植面积

针对当前国内玉米市场供大于求、库存大幅增加的形势,农业部加快构建“镰刀弯”地区的现代农业产业体系,计划到2020年,该区域玉米种植面积稳定在1亿亩左右,比目前减少5000万亩以上。自政策文件实施以来,2016年玉米种植面积即出现了近3000万亩的调减(主要为镰刀湾地区),玉米种植面积为近13年来首次减少。2017年的玉米种植下滑将是确定性事件,预计玉米种植面积将继续调减1000万亩以上,并且至2020年累计下滑种植面积5000万亩,种植总面积控制在5亿亩左右。

据国家统计局数据显示,预测2016/17年度中国玉米种植面积为3676万公顷,比上年减少3.6%,单产每公顷5973公斤,比上年减少1.3%;展望2017/18年度中国玉米种植面积调减至3584万公顷,比上年减少92万公顷,受干旱影响,东北地区春播进度与去年同期相比偏慢1--6个百分点,预计单产每公顷5948公斤,与上一年持平略减。国家粮油信息中心8月份预计,2017年全国玉米产量为21150万吨,较2016年下降805万吨。受玉米市场化改革影响,玉米价格较临储收购期间大幅下降,市场玉米饲用消费及工业消费快速增加。国家粮油信息中心预计,2017年全国玉米总需求量为22200万吨,较2016年增加1729万吨。进入9月份,新粮的逐渐集中上市或将造成供应压力的加大,进而拖累下游玉米淀粉价格。

>

表1:国内国内玉米种植情况

图表来源:瑞达研究院、布瑞克

玉米库存现状情况

玉米港口库存方面,截止2017年9月7日,北方玉米港口库存总计325万吨,广东港口库存为79.1万吨,相比去年同期北方港口库存增加近100万吨,粮达网数据显示,南方港口全部饲用谷物库存(高粱、大麦和内外贸玉米)累计为113.3万吨,去年同期为70.7万吨,即南北方港口库存均远高于去年同期。主要因国内进口贸易及进口粮食供需宽松局面,叠加天气影响使得船期延误,使得玉米港口库存逐步累积的态势,叠加处于较高库存水平。

>

表2:玉米港口库存(单位:万吨)

图表来源:瑞达研究院、WIND资讯

国储玉米拍卖情况

临储玉米拍卖以来,累计投放量6945万吨,累计成交量达4130万吨。虽然目前临储玉米成交已经超过6000万吨,但成交大多集中在8月份之前,基本上会在10月份之前转换为市场有效供给,抛储结束时间一般在10月中旬,但是后期的不确定因素较多,可能对抛储时间的提前或延后对玉米的供应影响都比较大。其中东北地区春玉米一般在10月份开始收割,10月中下旬才开始逐渐供应市场。如果遇到天气不好、物流不畅等问题,上市时期有可能进一步推迟,所以,部分加工企业在10月份仍需备足近1个月库存。

但由于补库需求数量有限,如果临储玉米投放继续维持当前水平,预计9月中旬前成交量和成交价格均不会有太大变化。此外,据市场反映,现在实际出库数量大约在3400万吨,表示在10月份之前,还有大约1200万吨要出库投放市场,加上储轮换粮的增加以及进口玉米的增加。可以看出后期供应压力较大,主要累积在后期以及春秋玉米集中上市,供应压力将逐渐凸显,对玉米淀粉期价上涨的进一步压制。

>

图3:玉米国储拍卖情况图

图表来源:瑞达研究院、布瑞克

玉米进口量

海关数据显示,2017年7月我国进口玉米91.36万吨,上月为38.31万吨,自7月起农产品进口增值税降为11%,部分6月进口的玉米压至7月份报关;1~7月累计进口玉米164.84万吨,同比下降43.81%;2016/2017年度至今进口玉米183.55万吨,同比下降41.33%。总而言之,玉米进口量虽然有进口配额限制,但是国内的供应在不断出库,导致进口玉米量在逐步减少的趋势,鉴于周期性,9月、10月新粮量将减少,间接的对玉米的价格有所提振。此外,美湾玉米进口成本处于较高水平,截止8月31日进口利润为240元/吨附近,处于较低水平。根据周期性原理,后期玉米的进口量或将呈现递减趋势,但是结合本身玉米进口量受到配额的影响以及国内供应的充足的条件,玉米进口对国内供需影响较小。

>

图4:国内玉米进口量

图表来源:瑞达研究院、WIND资讯

图5:国内美湾玉米进口利润

图表来源:瑞达研究院、布瑞克

2、替代品方面

据天下粮仓对山东、河南、河北、吉林、黑龙江、等地区的32家玉米酒精企业进行抽样调查,有21家处于开机状态(其中6家未满负荷生产),其余9家处于停机状态,近期国内32家玉米酒精企业DDGS产出量为62510吨;行业开工率约61.08%,较前期回升3.74个百分点。

据布瑞克数据可知,截止9月8日,全国玉米酒精加工利润为618.6元/吨,同比去年同期增加615元/吨,玉米酒精价格利润仍然处于正增长方向并且处于较高水平,替代品利润可观的情况下,厂家会偏向于增加玉米酒精的产量,减少淀粉替代品的使用。也就意味着玉米深加工趋向玉米酒精需求好于玉米淀粉需求,使得对玉米淀粉的需求起到压制作用。

>

| 图1:各地区玉米酒精加工利润 |

|

|

图表来源:瑞达研究院、布瑞克 |

| 然而,对于淀粉加工利润而言,据布瑞克数据可知,河北地区淀粉加工利润为41.84元/吨,吉林淀粉加工利润为67元/吨,山东玉米淀粉加工利润为109.63元/吨,目前玉米淀粉加工利润处于增长后减少趋势,但是仍然低于替代品的利润,后期玉米的价格处于较高水平或将导致玉米淀粉利润或延续增长趋势,短期的替代品利润远大于淀粉加工利润,一方面,促进上游玉米加工玉米酒精增加,使得淀粉加工量降低,预期淀粉供应量将减少的态势。另外,环保的督查的结束,淀粉的加工量也会逐渐恢复。此外,行业利润丰厚,诸多企业均有扩产和复产计划;总体上,环保的监控以及替代品加工利润的高企,对淀粉加工供应量的相互互补作用,受益于供应量的逐渐回升,后期淀粉加工利润将延续增长概率的可能性大,但是双节逐渐结尾,后期玉米淀粉进入消费淡季,不利于玉米淀粉价格的上涨。 |

| 图2:国内淀粉加工利润 |

|

|

图表来源:瑞达研究院、布瑞克资讯 |

3、中下游情况简析

现货方面

据统计数据显示,目前各地区淀粉现货均价为2242元/吨附近,同比去年同期增加1.54%,环比上涨了2.37%,但是从整体上看,2016年玉米淀粉的现货出厂价在2000-2500元/吨以内,今年来看的话,最低价格在年初1800元/吨,整体价格变化幅度不大,加上近期环保的影响的退却,淀粉供应量逐步恢复,后期淀粉现货价格或将处于震荡趋势。

>

图1:玉米淀粉现货价格走势

图表来源:瑞达研究院、WIND资讯

淀粉企业开机率

随着环保陆续撤离,近期山东地区部分企业也陆续复产,2017年第36周,据对东北、山东、河北等地区的67家淀粉企业进行抽样调查,有51家处于开机状态(其中16家未满负荷生产),其余16家处于停机状态。国内玉米淀粉企业玉米加工量为576630吨,淀粉行业开机率为66.72%,较前期58.07%回升8.65个百分点。其中山东地区开工率较前期回升9个百分点至56.12%。全国企业淀粉开机率回升至60%,整体上淀粉企业开机率出现明显的回升,与此同时,玉米淀粉的产量也将进入增长阶段。

>

图2:淀粉开机率

图表来源:瑞达研究院、布瑞克资讯

淀粉出口量情况

据统计数据显示,2017年7月国内淀粉出口量当月值为28132.07吨,环比增加30.46%,与去年同期相比增加2倍以上;国内淀粉累计出口量为153046.6吨,环比上个月回升22.52%,与去年同期相比增加约1.7倍,以上数据可以明显看出,今年7月份淀粉出口量大幅上涨,意味需求表现良好态势。但是进入9月份后淀粉需求进入淡季,而淀粉的产量回升的态势下,后期淀粉出口量或将有所缩窄的迹象。

>

图3:淀粉出口量走势

图表来源:瑞达研究院、布瑞克

4、技术走势

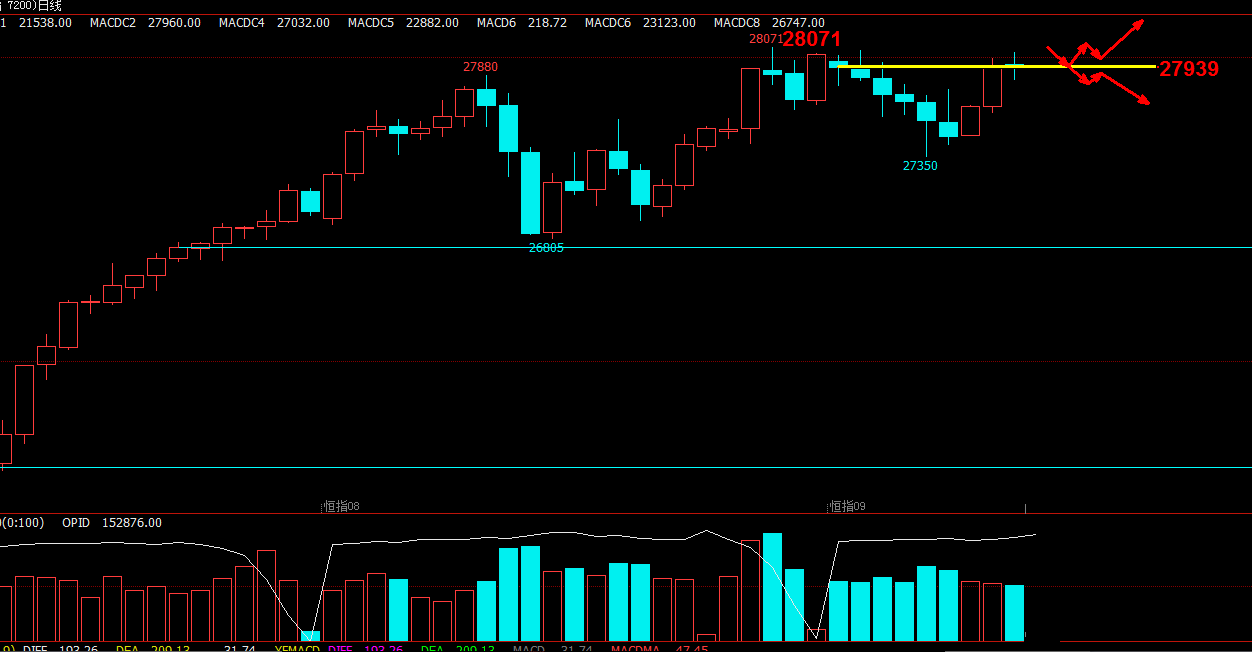

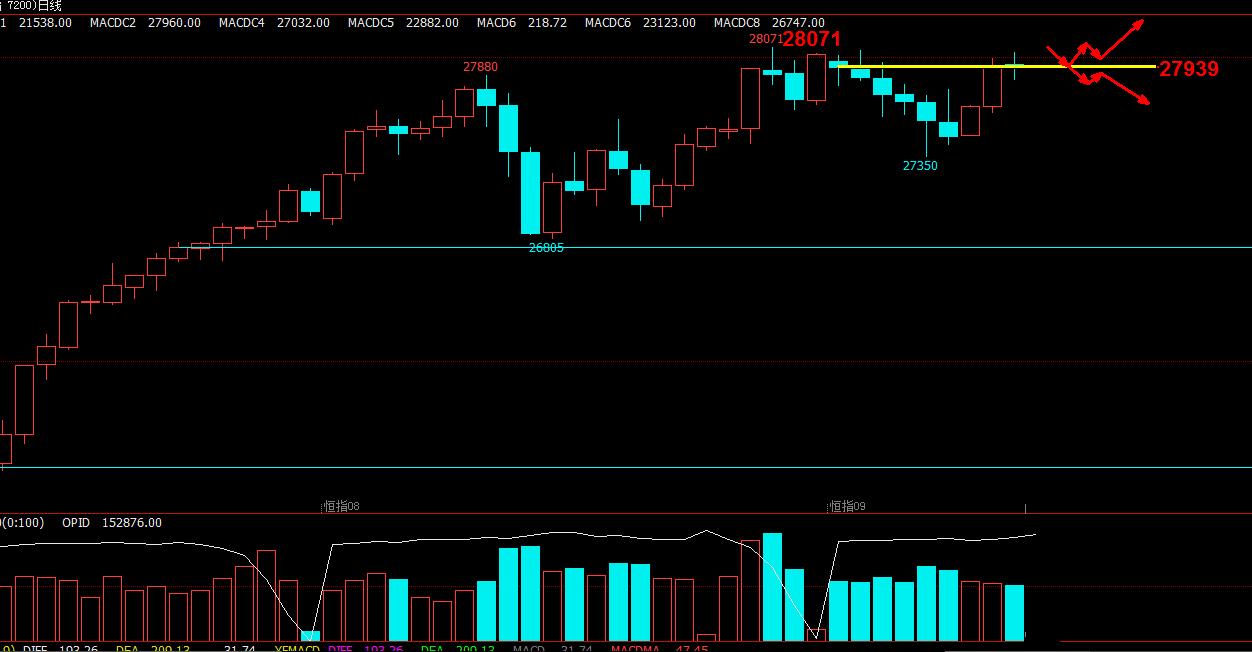

CS1801中长期下方测试1975附近支撑,上方测试第一压力位1989,第二压力位2020附近压力,建议在1989-2020区间逢高做空 。

>

图21:CS走势走势图

图表来源:瑞达研究院、文华

结合供需面看,CS1801中长期处于下跌轨道当中,如下图所示

>

图21:CS走势图

图表来源:瑞达研究院、博易大师

第二部分 交易策略及风险控制

8月以来,CS价格震荡走高,得益于玉米淀粉的多家企业检修以及受到环保和安全的影响,多数企业进入停机状态,此外,双节备货的积极性较高,在供需偏紧的态势下,玉米淀粉价格上涨,截至9月份玉米港口库存仍然高于去年同期水平,短期处在一个去库存阶段,加上后期环保组织离开山东等地后,淀粉企业的检修装置可能复出,此外,玉米替代品DDGS以及生猪护栏的回升,对下游深加工有明显的拖累作用,且按照惯例,玉米淀粉的价格变化幅度往往大于玉米本身价格变化的幅度,后期需要关注新增产能的投放情况,后期淀粉仍然保持弱势。综上所述,交易策略上可采取逢高偏空玉米淀粉1801合约。

策略、CS1801合约逢高偏空策略

资金管理:本次交易拟投入总资金的10%-15%,分批建仓后持仓金额比例不超出总资金的15%。

持仓成本:交易采取分批建仓策略,持仓成本控制在1960-2040元/吨之间。

风险控制:若期价上涨至2050元/吨则开始执行部分止损,若期价收盘价处于2060元/吨以上,则需要对全部头寸作止损处理。

持仓周期:本次交易持仓预计3个月,视行情变化及基本面情况进行调整。

止盈计划:当期价向我们策略方向运行,下方目标看向1900元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若强势突破1900元/吨一线,则进一步持仓看向1860元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

风险收益比评估:帐户总资金为1000万元,持仓不高于150万元,预期风险收益比为3 :1。

【风险因素】

1、宏观数据不佳,货币政策趋松,将利多CS期价。

2、玉米受到天气的炒作因素。

3、替代品效应的增强。

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

微博: 000061

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛