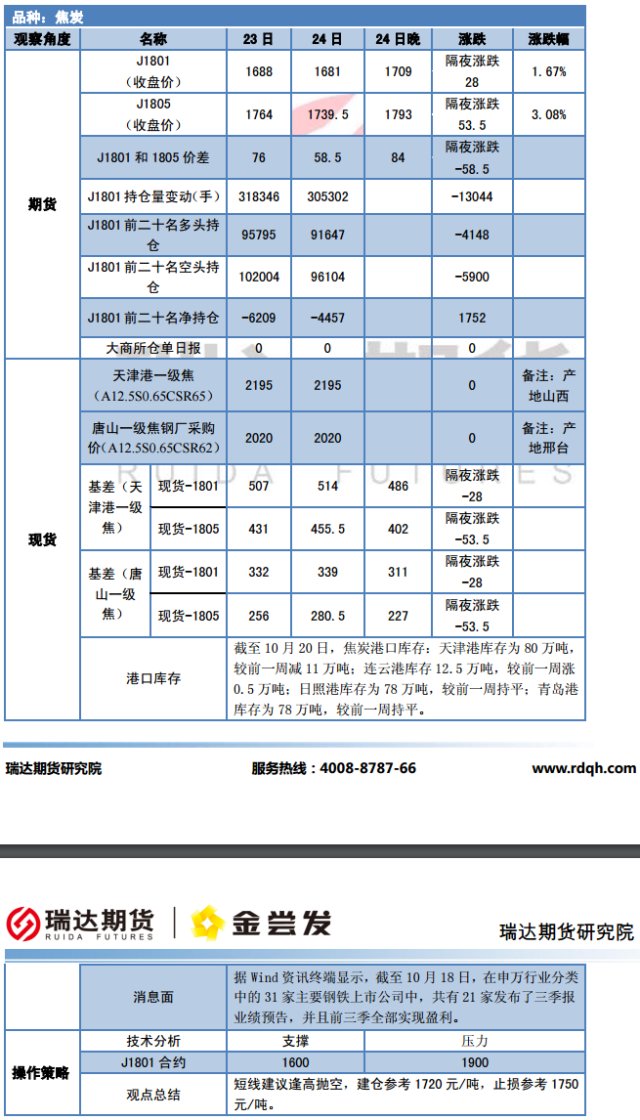

广发期货:10月25日期货早评

来源:中金在线特约

已入驻财经号

作者:佚名 2017-10-25 09:34:50

中金在线微博

关注

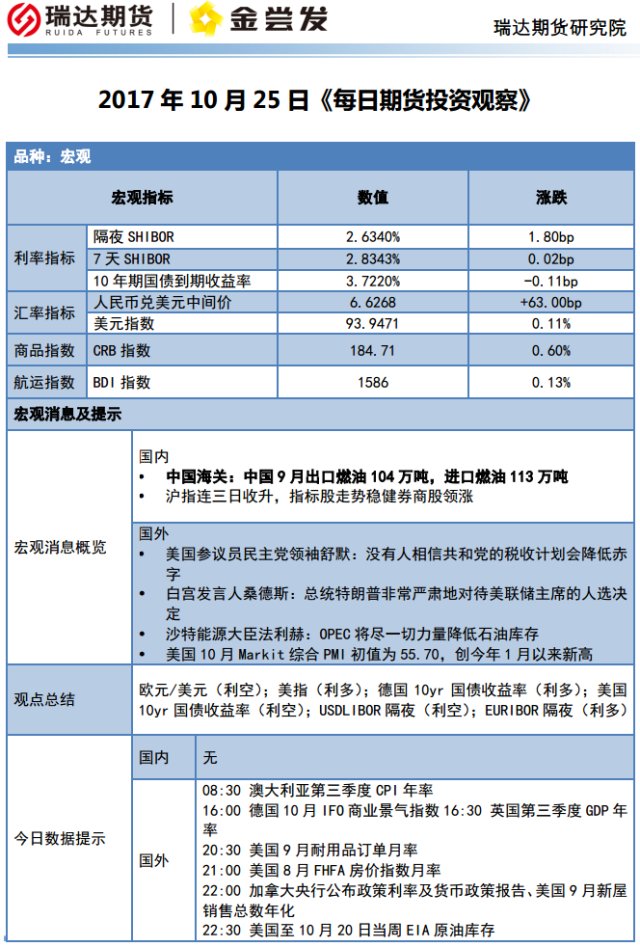

[国债期货走势]

周二,国债期货TF1712合约收盘跌-0.0150 ,跌幅-0.0155 %,报96.9800 ,最高97.0300 ,最低96.9450 ,成交5,281.0000 手,持仓65,786.0000 手,减仓635手。T1712合约收盘跌-0.0050 ,跌幅-0.0053 %,报94.1450 ,最高94.2200 ,最低94.0600 ,成交20,919.0000 手,持仓69,225.0000 手,减仓755手。

[一级市场]

国开行1年期固息增发债中标收益率3.8096%,投标倍数4.02;3年期固息增发债中标收益率4.2270%,投标倍数2.75;5年期固息增发债中标收益率4.2838%,投标倍数3.41;7年期固息增发债中标收益率4.4010%,投标倍数4.29;10年期固息增发债中标收益率4.2703%,投标倍数2.66。

[二级市场]

利率债品种涨跌不一。其中,国债1Y下行0.12bp至3.4844%,国债5Y下行1.47bp至3.7107%,国债10Y下行0.11bp至3.7220%;国开1Y上行8.93bp至3.9569%,国开5Y上行0.47bp至4.3851%,国开10Y下行0.63bp至4.3155%。

信用债收益率多数上行。其中,AAA中短期票据1Y下行2.01bp至4.5973%,3Y上行2.71bp至4.7841%,5Y上行2.48bp至4.8165%;AA+中短期票据1Y下行2.01bp至4.7673%,3Y上行2.71bp至4.9541%,5Y上行2.48bp至5.0065%;AA中短期票据1Y下行2.01bp至4.9173%,3Y上行2.71bp至5.1041%,5Y上行2.48bp至5.2465%。

[公开市场操作]

央行公告称,为对冲税期高峰、政府债券发行缴款和逆回购到期等因素的影响,维护银行体系流动性基本稳定,10月24日人民银行以利率招标方式开展了2500亿元逆回购操作,当日有1100亿逆回购到期,净投放1400亿。

[货币市场]

银行间质押式加权回购利率隔夜上行。R001、R007、R014、R1M分别报2.7090%、3.1493%、4.2208%、4.2136%,分别较上日加权平均价上行2.68bp、16.33bp、7.03bp和1.84bp。

Shibor多数上行。隔夜Shibor涨1.80bp报2.6340%;7天期Shibor涨0.02bp报2.8343%;14天期Shibor涨0.71bp报3.7950%;1个月期Shibor跌0.14bp报4.0186%。

[操作建议]

周二,期债延续窄幅整理,多数合约收跌,银行间现券收益率涨跌互现。资金面方面,为对冲税期高峰、政府债券发行缴款和逆回购到期等因素的影响,维护银行体系流动性基本稳定,央行公开市场开展2500亿逆回购操作,实现净投放1400亿,连续六日净投放。市场资金面延续收敛,Shibor多数上涨。央行参事盛松成表示,未来M2增速将趋于合理水平,目前是推进人民币国际化的有利时机,近期人民币汇率有所企稳,有利于补给国内流动性。监管方面,央行主管金融时报报道,十九大报告首先确立了房子的“定位”是“住”,不是“炒”,这表明房地产调控的持续性,或通过影响房地产销售而间接影响至房地产投资。一级市场方面,国开行五期债中标利率远低于中债估值,表明需求较为旺盛。财政部网站显示,发行美元主权债券有利于建立中国外币债券定价基准,发行美元主权债券选择在香港体现了中央对香港的一贯支持,中国政府并没有强烈的外部融资需求,融资并非首要考虑。整体上,央行呵护市场流动性,市场需求较为旺盛对期债形成支撑,不过受缴税和月末等影响,资金面边际收敛,十九大后监管细则或陆续出台打击市场情绪,期债短期保持观望。

共 5 页 首页 上一页 [1] 2 [3] [4] [5] 下一页 末页

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛