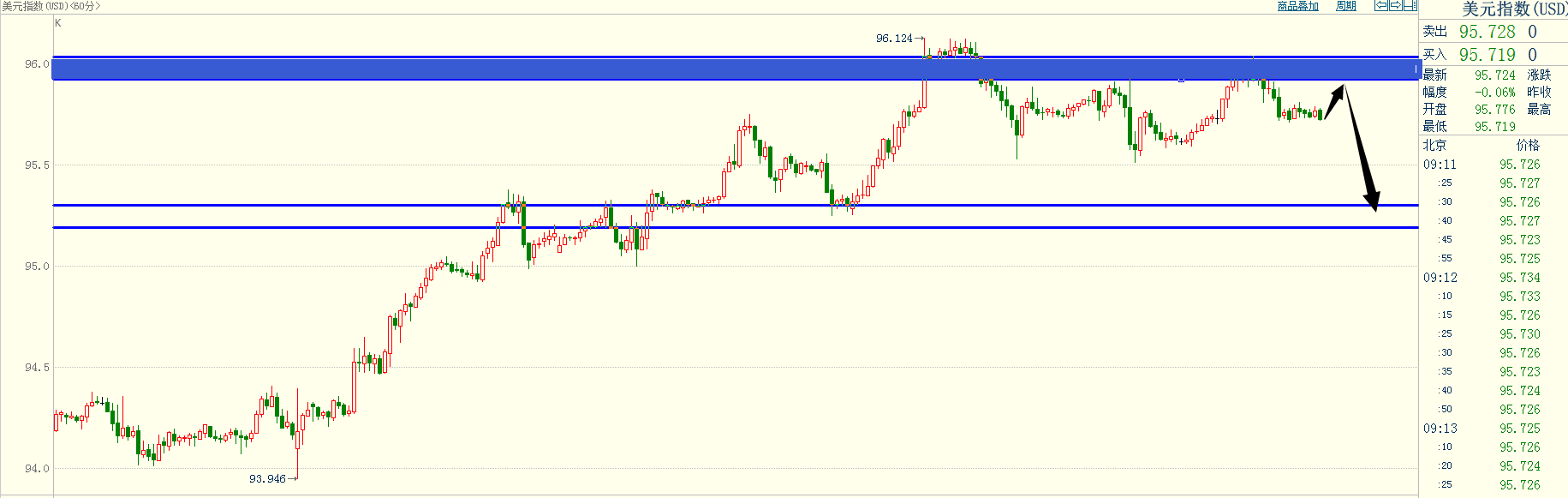

еӨңйҮҢи°ҲйҮ‘пјҡжІӘй“ңзҹӯзәҝжіўж®өж“ҚдҪңпјҢзҮғж–ҷжІ№иҠӮеҗҺж¶Ёе№…иҝҮеӨ§

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

гҖҖгҖҖеӣҪеҖә

гҖҖгҖҖе°Ҫз®ЎеӨ®иЎҢиҠӮеүҚи¶…йў„жңҹйҷҚеҮҶд»ҘеҜ№еҶІжө·еӨ–еҲ©зҺҮзҡ„йЈҷеҚҮпјҢдҪҶжҳҜеёӮеңәд»Қ然еҸ—еҲ°зҫҺеҖәеҲ©зҺҮзҡ„иҒ”еҠЁеҪұе“Қд»ҘеҸҠеҺҹжІ№д»·ж јзҡ„йЈҷеҚҮиҖҢеңЁж—©зӣҳеҮәзҺ°жҳҺжҳҫзҡ„дёӢи·ҢгҖӮзӣ®еүҚеёӮеңәдјјд№ҺеҶҚж¬Ўйҷ·е…ҘзҹӣзӣҫеҪ“дёӯпјҢеҹәжң¬йқўзҡ„дёӢиЎҢи¶ӢеҠҝ已然确з«ӢпјҢдҪҶжҳҜдёӯзҫҺз»ҸжөҺе‘Ёжңҹд»ҘеҸҠиҙ§еёҒж”ҝзӯ–зҡ„еҲҶеҢ–еҸҲд»ӨеёӮеңәжӢ…еҝ§еңЁдёӯзҫҺеҲ©е·®зј©зӘ„дёӢпјҢеӣҪеҶ…еҲ©зҺҮдёҺзҫҺеҖәеҲ©зҺҮзҡ„иҒ”еҠЁжҖ§еҪұе“ҚгҖӮжҲ‘们и®Өдёәжө·еӨ–еҲ©зҺҮзҡ„йЈҷеҚҮеҜ№еӣҪеҶ…еҲ©зҺҮдјҡжңүзҹӯжңҹзҡ„еҲ©з©әеҪұе“ҚпјҢдҪҶжҳҜз”ұдәҺеӣҪеҶ…з»ҸжөҺеҶ…еҝ§еӨ–жӮЈзҡ„еұҖйқўе№¶жңӘж”№еҸҳпјҢиҙ§еёҒж”ҝзӯ–д№ҹд»Қ然з»ҙжҢҒдёӯжҖ§еҒҸжқҫпјҢй•ҝз«ҜеҲ©зҺҮ继з»ӯдёӢиЎҢзҡ„йҖ»иҫ‘д№ҹдҫқ然жҲҗз«ӢгҖӮдёҚиҝҮеҖјеҫ—з•ҷж„Ҹзҡ„жҳҜпјҢдёӯзҫҺеҲ©е·®зҡ„зј©зӘ„д»ҘеҸҠжІ№д»·зҡ„еҲ¶зәҰжҲ–д№ҹзј©зҹӯдәҶеҲ©зҺҮзҡ„дёӢиЎҢе№…еәҰпјҢзұ»дјјдәҺдёҠеҚҠе№ҙ50дёӘBPзҡ„дёӢиЎҢе№…еәҰеңЁеӣӣеӯЈеәҰеҮәзҺ°зҡ„жҰӮзҺҮжҲ–дёҚй«ҳпјҢзӣ®еүҚеҚҒеҖәжҲ‘们д»Қ然зңӢеҲ°3.3%йҷ„иҝ‘(дёӢиЎҢе№…еәҰ20-30BP)гҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡйҖҡиғҖи¶…йў„жңҹпјҢзҹӯзәҝдәӨжҳ“йЈҺйҷ©еҒҸеӨ§пјҢеҗҺеёӮи°Ёж…ҺзңӢеӨҡгҖӮ

гҖҖгҖҖй“ң

гҖҖгҖҖеӣҪеәҶзҫҺеҖә收зӣҠзҺҮеҶҚеәҰеӨ§е№…дёҠиЎҢпјҢеҗҺжңҹйЈҺйҷ©е…іжіЁеәҰеҸҜиғҪеҫҖеӣҪеӨ–иҪ¬з§»пјӣең°ж–№зҺҜдҝқзқЈжҹҘ延з»ӯпјҢиҖҒж•…дәӢ继з»ӯеј№е”ұпјҢдҪҶеңЁзҺҜдҝқйҘұе’ҢиғҢжҷҜдёӢе…¶е·ІеҶҚйҡҫз»ҷдәҲй“ңд»·е®һиҙЁжҖ§жҸҗеҚҮпјҢиҠӮеүҚж—әеӯЈзӘ—еҸЈдёӢдә§дёҡй“ҫејәеҠҝиЎЁзҺ°жҜ”иҫғзӘҒеҮә(еә“еӯҳе’ҢеҚҮж°ҙ)пјҢеӣҪеәҶеҪ’жқҘпјҢзҺ°иҙ§еұӮйқўзңҹе®һдёҺеҗҰжңүдәҶиҫғеҘҪзҡ„и§ӮеҜҹжЈҖйӘҢзӘ—еҸЈгҖӮд»ҺеӨ§е‘ЁжңҹзңӢпјҢиҝҮеҫҖжІӘй“ңзҡ„жӯЈеҗ‘еёӮеңәз»“жһ„жӯЈеңЁйҒӯеҸ—з ҙеқҸпјҢ2жңҲд№ӢеүҚзҡ„еҗҲзәҰиҪ¬еҗ‘иҙҹеҗ‘з»“жһ„пјҢеҸҜиғҪжҡ—зӨәй“ңзҡ„ж•ҙдҪ“зҙҜеә“е‘Ёжңҹз»“жқҹпјҢйҳ¶ж®өжҖ§еҺ»еә“ејҖе§ӢпјҢжңӣжҠ•иө„иҖ…жңүдёӘеӨ§зҡ„и§ҶйҮҺж јеұҖпјҢжҠҠжҸЎеҘҪи¶ӢеҠҝжҖ§еӣ зҙ е’Ңе№Іжү°еӣ зҙ зҡ„е·®ејӮпјҢдёҚиғҪзӣІзӣ®иў«иЎҢжғ…е·ҰеҸіеҸҚеӨҚдёҖиҫ№еҖ’гҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡжҡӮж—¶з»ҙжҢҒе°Ҹжіўж®өж“ҚдҪңжҖқи·ҜпјҢй“ңд»·иғҢйқ 20ж—ҘзәҝзҹӯеӨҡеҸӮдёҺгҖӮ

гҖҖгҖҖй“қ

гҖҖгҖҖиҠӮеҗҺй“қй”ӯзӨҫдјҡеә“еӯҳд»…еўһеҠ дёҚеҲ°1.7дёҮеҗЁпјҢдёәиҝ‘10е№ҙжқҘеўһе№…жңҖдҪҺпјҢдё»еӣ еҪ“еүҚз”өи§Јй“қзҙҜи®Ўдә§йҮҸеўһе№…е°ҡдё”жңүйҷҗпјҢе…¶ж¬Ўжңүдә§дёҡзҡ„з»“жһ„жҖ§иҪ¬жҚўзҡ„еӣ зҙ гҖӮеӨ®иЎҢзҹӯжңҹйҮҠж”ҫжөҒеҠЁжҖ§пјҢеӣ жӯӨзҹӯжңҹзңӢеӣҪеҶ…жңүиүІеёӮеңәйЈҺйҷ©еҒҸеҘҪжңүжүҖдҝ®еӨҚпјҢеҸ еҠ жҳҫжҖ§еә“еӯҳеўһе№…жһҒдҪҺпјҢйҮҮжҡ–еӯЈйҷҗдә§ж–Ү件已иҗҪең°пјҢйў„и®ЎеҲ©з©әжғ…з»ӘжңүжүҖйҮҠж”ҫпјҢй“қд»·зҹӯжңҹжҲ–жңүжіўж®өжҖ§дёҠж¶ЁеҸҜиғҪпјҢдҪҶж¶Ёе№…йў„и®ЎжңүйҷҗгҖӮжҲҗжң¬з«Ҝж°§еҢ–й“қд»·з»ҙжҢҒеңЁ3300е·ҰеҸій«ҳдҪҚйңҮиҚЎпјҢж°§еҢ–й“қеҚ з”өи§Јй“қжҖ»жҲҗжң¬зҡ„40%д»ҘдёҠпјҢеҸ еҠ жңҖж–°10жңҲйӯҸжЎҘйў„з„ҷйҳіжһҒйҮҮиҙӯд»·ж јеҶҚеәҰдёҠж¶Ё140е…ғ/еҗЁпјҢй“қд»·еҪ“еүҚдёҺжҲҗжң¬еҖ’жҢӮе№…еәҰеҠ еү§пјҢеҗҺеёӮз”ұдәҺдәҸжҚҹеҜјиҮҙзҡ„з”өи§Јй“қеҮҸдә§йҮҸд»ҚжңүеўһеҠ еҸҜиғҪпјҢйў„и®ЎеҗҺжңҹд»·ж јжҢҒз»ӯдёӢи·Ңе°ҶдјҡеҜјиҮҙжӣҙеӨҡй“қеҺӮиў«иҝ«еҮҸдә§пјҢеӣ жӯӨжҲҗжң¬з«ҜзңӢй“қзҡ„дёӢи·Ңз©әй—ҙжҲ–жңүйҷҗгҖӮдҪҶз”ұдәҺеӣӣеӯЈеәҰж–°еўһжҠ•дә§иҫғдёәйӣҶдёӯпјҢеҰӮжһңд»·ж јжҢҒз»ӯдёҠж¶ЁпјҢеҲҷж–°еўһдә§иғҪйҮҠж”ҫе°ҶеҰӮжңҹйҮҠж”ҫпјҢе…¶ж¬Ўй“қй”ӯеә“еӯҳд»ҚеӨ„еңЁеҺҶеҸІй«ҳдҪҚпјҢеӣ жӯӨдёҠиЎҢдәҰжңүйҳ»еҠӣпјҢйў„и®Ўд»·ж јеңЁ14000-15000еҢәй—ҙеҶ…зӘ„е№…йңҮиҚЎгҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡжІӘй“қж•ҙдҪ“еә“еӯҳй«ҳдҪҚпјҢж”ҝзӯ–йЈҺйҷ©еҒҸеӨ§пјҢжҝҖиҝӣиҖ…иҪ»д»“еёғеұҖеӨҡеҚ•гҖӮ

гҖҖгҖҖзҷҪ银

гҖҖгҖҖиҮӘ9жңҲ28ж—ҘеӣҪеҶ…收зӣҳиҮі10жңҲ6ж—ҘпјҢиҠӮж—Ҙжңҹй—ҙдјҰж•ҰзҺ°иҙ§й»„йҮ‘д»·ж јдёҠж¶ЁпјҢж¶Ёе№…1.83%пјҢжҢҜе№…2.34%пјҢдјҰ银涨幅2.58%пјҢжҢҜе№…4.91%пјҢ银价жҖ»дҪ“иЎЁзҺ°дјҳдәҺйҮ‘д»·пјӣиҮӘ8жңҲжң«д»ҘжқҘпјҢйҮ‘д»·дёҖзӣҙдәӨжҠ•еңЁ1200зҫҺе…ғдёҠдёӢпјҢжҠҖжңҜйқўж”Ҝж’‘еңЁ1180зҫҺе…ғе·ҰеҸіпјҢйҳ»еҠӣеңЁ1235зҫҺе…ғйҷ„иҝ‘пјӣиҠӮеҒҮж—Ҙжңҹй—ҙиҙөйҮ‘еұһеёӮеңәзңӢз©әжғ…з»ӘејұеҢ–пјҢCFTCжҠҘйқһе•ҶдёҡеҮҖз©әжҢҒд»“еҮҸе°‘пјҢдҪҶеҸ—зҫҺе…ғиө°ејәгҖҒзҫҺеӣҪеӣҪеҖә收зӣҠзҺҮдёҠеҚҮе’Ңе…¶е®Ҹи§Ӯз»ҸжөҺж•°жҚ®жҖ»дҪ“йқ“дёҪзҡ„еҪұе“ҚпјҢй»„йҮ‘ETFжҢҒжңүиҖ…йҖўй«ҳжҠӣе”®зәҰ12.06еҗЁпјҢеҺӢеҲ¶дәҶиҙөйҮ‘еұһзҡ„еҸҚеј№пјҢйҮ‘д»·д№ӢжүҖд»ҘиғҪеӨҹдјҒзЁіпјҢдё»иҰҒж”Ҝж’‘еӣ зҙ жҳҜйҒҝйҷ©е’ҢеҜ№еҶІйҖҡиғҖзӯүгҖӮ

гҖҖгҖҖжңӘжқҘдёҖе‘ЁпјҢдёҚзЎ®е®ҡзҡ„йЈҺйҷ©дәӢ件еҢ…жӢ¬пјҡ欧зӣҹеҜ№дәҺж„ҸеӨ§еҲ©йў„з®—зҡ„еҸҚеә”пјҢиӢұеӣҪе’Ң欧зӣҹе®ҳе‘ҳйҖҖ欧и°ҲеҲӨпјҢе…¶д»–иҜёеҰӮдёӯдёңиҜқйўҳпјҢе·ҙиҘҝжҖ»з»ҹеӨ§йҖүзӯүдәҰйңҖе…іжіЁпјӣеӨ®иЎҢж–№йқўе…іжіЁзҫҺиҒ”еӮЁеӨҡдҪҚе®ҳе‘ҳи®ІиҜқпјӣж•°жҚ®ж–№йқўпјҢйҰ–е…Ҳе…іжіЁеёӮеңәеҰӮдҪ•иҝӣдёҖжӯҘж¶ҲеҢ–еҸ—йЈ“йЈҺеҪұе“Қзҡ„йқһеҶңж•°жҚ®пјҢе…¶ж¬Ўдё»иҰҒе…іжіЁзҫҺеӣҪзҡ„йҖҡиғҖж•°жҚ®гҖҒдјҒдёҡе’Ңж¶Ҳиҙ№иҖ…жғ…з»Әи°ғжҹҘд»ҘеҸҠз©ҶиҝӘзҡ„иҜ„зә§жӣҙж–°пјҢеҸҠ欧ж—ҘзӯүеӣҪзҡ„ж•°жҚ®гҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡжҖ»дҪ“зңӢпјҢиҙөйҮ‘еұһд»ҚеӨ„дәҺеҸҚеј№иЎҢжғ…дёӯпјҢе»әи®®зҷҪ银еӨҡеҚ•з»§з»ӯжҢҒжңүгҖӮ

гҖҖгҖҖеҺҹжІ№

гҖҖгҖҖйқўеҜ№зҫҺеӣҪйҒҸеҲ¶жІ№д»·йЈҷеҚҮзҡ„еҺӢеҠӣпјҢжІҷзү№йҳҝжӢүдјҜзҺӢеӮЁеқҡжҢҒи®ӨдёәпјҢиҜҘеӣҪжӯЈеңЁеұҘиЎҢејҘиЎҘеӣ зҫҺеӣҪеҲ¶иЈҒиҖҢеӨұеҺ»зҡ„дјҠжң—еҺҹжІ№дҫӣеә”зҡ„жүҝиҜәгҖӮ“зҫҺеӣҪеҗ‘жІҷзү№йҳҝжӢүдјҜе’Ңе…¶д»–OPECеӣҪ家жҸҗеҮәзҡ„иҰҒжұӮжҳҜзЎ®дҝқеҰӮжһңдјҠжң—дҫӣеә”жңүд»»дҪ•жҚҹеӨұпјҢжҲ‘们иҰҒиЎҘдёҠиҝҷдёӘзјәеҸЈпјҢ”жІҷзү№зҺӢдҪҚ继жүҝдәәз©ҶзҪ•й»ҳеҫ··жң¬·иҗЁеӢ’жӣјеңЁжҺҘеҸ—йҮҮи®ҝж—¶иЎЁзӨәпјҢ“жҲ‘们е°ұжҳҜиҝҷд№ҲеҒҡзҡ„гҖӮ”然иҖҢпјҢдёҠиҝ°иЎҢеҠЁдјјд№ҺеҜ№жҖ»з»ҹе”җзәіеҫ··зү№жң—жҷ®еҮ ж— еҪұе“ҚпјҢ他继з»ӯж”»еҮ»зҹіжІ№иҫ“еҮәеӣҪз»„з»Үи®©жІ№д»·ж”ҖеҚҮгҖӮе‘ЁдёүзҫҺеӣҪеӣҪеҠЎйҷўж•ҰдҝғOPECеҲ©з”Ёиө·й—ІзҪ®дә§иғҪгҖӮд»–иЎЁзӨәпјҢжІҷзү№йҳҝжӢүдјҜзӣ®еүҚж—Ҙдә§йҮҸзәҰдёә1070дёҮжЎ¶--жҺҘиҝ‘еҺҶеҸІжңҖй«ҳж°ҙе№і--еҰӮжһңеёӮеңәйңҖиҰҒпјҢиҜҘеӣҪиҝҳеҸҜд»ҘеҶҚеўһдә§130дёҮжЎ¶гҖӮ然иҖҢпјҢи®ёеӨҡеҲҶжһҗдәәеЈ«еҜ№иҜҘеӣҪеҸҜд»Ҙеҝ«йҖҹиҫҫеҲ°1200дёҮжЎ¶зҡ„ж—Ҙдә§йҮҸ并й•ҝд№…з»ҙжҢҒжҠұжңүжҖҖз–‘гҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡеҺҹжІ№ж•ҙдҪ“дёҠжү¬з©әй—ҙйҮҠж”ҫе®ҢжҲҗпјҢзҹӯзәҝдәӨжҳ“еӣһиҗҪиҝӣеӨҡпјҢдёӯзәҝдёҠе»әи®®еңЁдёҠж–№600йҷ„иҝ‘еҹӢе…Ҙз©әгҖӮ

гҖҖгҖҖиһәзә№

гҖҖгҖҖй•ҝеҒҮжңҹй—ҙпјҢж¶ҲжҒҜйқўзӣёеҜ№е№ійқҷпјҢиһәзә№зәІеә“еӯҳеўһеҠ пјҢдҪҶдё»еҠӣеҗҲзәҰдҫқ然еӨ„дәҺжҳҺжҳҫиҙҙж°ҙж јеұҖпјҢе°ҶжҠ‘еҲ¶дёӢи·Ңз©әй—ҙгҖӮд»ҺдёӯжңҹжқҘзңӢпјҢж”ҝзӯ–зҡ„еҸҳеҢ–д»Қ然жҳҜдҫӣеә”з«Ҝзҡ„ж ёеҝғеӣ зҙ пјҢзҺҜдҝқйҷҗдә§еҜ№дҫӣеә”з«Ҝзҡ„зәҰжқҹдјҡ继з»ӯеӯҳеңЁпјӣйңҖжұӮз«ҜеҲҷйңҖиҰҒе…іжіЁеӯЈиҠӮжҖ§зҡ„еҸҳеҢ–пјҢ10жңҲд»ҪйңҖжұӮжҲ–зҺҜжҜ”дёҠеҚҮпјӣиҖҢдё”йҡҸзқҖйҮҮжҡ–еӯЈзҡ„дёҙиҝ‘пјҢйҷҗдә§зҡ„еҪұе“Қе°ҶйҖҗжёҗжҳҫзҺ°пјӣдј з»ҹйңҖжұӮж·ЎеӯЈиҝҮеҗҺпјҢдёӢжёёйңҖжұӮеҸҜиғҪеҮәзҺ°еўһйҮҸгҖӮеҗҺеёӮ继з»ӯе…іжіЁеә“еӯҳеҸҳеҠЁжғ…еҶөгҖӮжҠҖжңҜдёҠпјҢиһәзә№й’ў1901 з»ҙжҢҒејұеҠҝпјҢжңҖиҝ‘зҡ„ж”Ҝж’‘дҪҚеңЁ3900йҷ„иҝ‘пјҢжңҖиҝ‘зҡ„еҺӢеҠӣдҪҚеңЁ4205йҷ„иҝ‘гҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡеӨңзӣҳиғҢйқ 5еҲҶй’ҹзә§еҲ«зҡ„20ж—ҘеқҮзәҝзҹӯеӨҡж»ҡеҠЁж“ҚдҪңпјҢжңүж•ҲдёӢз ҙжӯӨеқҮзәҝжӯўжҚҹжҲ–иҖ…жӯўзӣҲпјҢзҹӯз©әд»“дҪҚ50%гҖӮ

гҖҖгҖҖз„Ұз…ӨгҖҒз„ҰзӮӯ

гҖҖгҖҖз„ҰзӮӯжёҜеҸЈзҺ°иҙ§д»·ж јжҢҒзЁіпјҢзӣ®еүҚдё»жөҒй’ўеҺӮиҠӮж—Ҙжңҹй—ҙиҗҪе®һ第дёүиҪ®йҮҮиҙӯд»·ж јдёӢи°ғ100гҖӮжёҜеҸЈеҮҶдёҖзә§зҺ°иҙ§д»·ж јз»ҙжҢҒ2400-2450йҷ„иҝ‘гҖӮз„ҰзӮӯз”ҹдә§еҲ©ж¶Ұй«ҳдҪҚ继з»ӯеӣһиҗҪпјҢдҫӣеә”з«ҜеңЁй«ҳеҲ©ж¶ҰеҲәжҝҖеҸ еҠ иҠӮж—Ҙжңҹй—ҙзҺҜдҝқеҺӢеҠӣиҫғдҪҺжғ…еҶөдёӢ继з»ӯдёҠиЎҢпјҢз”ұдәҺй’ўеҺӮйҮҮиҙӯжғ…з»Әд»Қ然еҒҸдҪҺеҸ еҠ е…¶д»–йңҖжұӮзјәе°‘еҲ©ж¶Ұз©әй—ҙпјҢйңҖжұӮз«Ҝзҹӯжңҹд»Қз»ҙжҢҒејұеҠҝгҖӮиҠӮж—ҘеҗҺжңүйғЁеҲҶеұұиҘҝи¶…и·Ңз„ҰдјҒжҸҗеҮә100дёҠж¶ЁпјҢдҪҶйў„и®ЎжҡӮж—¶д»…дёӘеҲ«дәӢ件гҖӮжҖ»еә“еӯҳжңүжүҖеӣһеҚҮпјҢй’ўеҺӮе’Ңз„ҰдјҒеә“еӯҳдёҠеҚҮжҳҫзӨәз„ҰдјҒй”Җе”®еҺӢеҠӣд»Қ然иҫғеӨ§пјҢжёҜеҸЈеә“еӯҳ继з»ӯеӣһиҗҪиҮіе№ҙеҶ…дҪҺзӮ№гҖӮз”ұдәҺеҪ“еүҚз„ҰзӮӯеёӮеңәжөҒйҖҡиө„жәҗиҫғе°‘пјҢжёҜеҸЈеә“еӯҳеӨ„дәҺдҪҺдҪҚпјҢйҡҸзқҖеҮәеҺӮд»·ж јдёӢи·ҢиҮі2100йҷ„иҝ‘(еҜ№еә”зӣҳйқў2200дёҠж–№)пјҢиҙёжҳ“еҲ©ж¶Ұзҡ„дҝ®еӨҚе°ҶеҲәжҝҖиҙёжҳ“е’ҢжҠ•жңәйңҖжұӮеӣһжҡ–пјҢеҠ йҖҹзҺ°иҙ§д»·ж ји§Ұеә•еҸҚеј№гҖӮз”ұдәҺжёҜеҸЈе’Ңз„ҰдјҒеә“еӯҳд»ҚеӨ„дҪҺдҪҚпјҢйў„жңҹиҪ¬еҸҳжғ…еҶөдёӢеҸҜиғҪеёӮеңәжғ…з»Әе°ҶеҮәзҺ°еҝ«йҖҹиҪ¬еҸҳпјҢзӣ®еүҚеә“еӯҳдҪҺдҪҚеёӮеңәжғ…з»ӘжӮІи§Ӯдё»иҰҒз”ұдәҺйқһй’ўеҺӮйңҖжұӮиҫғејұпјҢй’ўеҺӮиҜқиҜӯжқғеҚ жҚ®дё»еҜј,зҺ°иҙ§дёӢи·ҢжҡӮж—¶д»Қе°Ҷз»ҙжҢҒгҖӮзӣ®еүҚйҮҚзӮ№еҹҺеёӮйӮўеҸ°гҖҒе”җеұұгҖҒйӮҜйғёйҮҮжҡ–еӯЈйҷҗдә§ж–№жЎҲжөҒеҮә并дәҺ10жңҲ1ж—ҘејҖе§ӢйҖҗжӯҘжү§иЎҢпјҢжҡӮж—¶зңӢжІіеҢ—зңҒз„ҰдјҒйҷҗдә§еҠӣеәҰиҫғеҺ»е№ҙжңүжүҖеҮҸе°‘пјҢдё”й’ўеҺӮйҷҗдә§е№…еәҰеӨ§дәҺз„ҰеҢ–гҖӮдҪҶзӣҳйқўд»Ҡж—ҘеңЁй»‘иүІж•ҙдҪ“еёҰеҠЁдёӢеҶҚеәҰдёҠж”»иҮі2350йҷ„иҝ‘пјҢзӣ®еүҚиҙҙж°ҙе№…еәҰиҫғе°‘пјҢеҗҺз»ӯиЎҢжғ…йҮҚзӮ№е…іжіЁжұҫжёӯе№іеҺҹйҮҮжҡ–еӯЈйҷҗдә§ж–Ү件еҮәеҸ°пјҢиӢҘйҷҗдә§жҜ”дҫӢиҫғдёҘпјҢжңҹд»·еҹәжң¬еңЁ2200-2250е®ҢжҲҗзӯ‘еә•пјҢеҗҺз»ӯеҸҚеј№з©әй—ҙйңҖи§ҶзҺҜдҝқеҠӣеәҰгҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡдәӨжҳ“з„ҰзӮӯеӣһи°ғ继з»ӯеҒҡеӨҡпјҢзӮ№дҪҚж–№йқўеҸҜиҖғиҷ‘2360-2380йҷ„иҝ‘иҝӣеӨҡгҖӮ

гҖҖгҖҖз„Ұз…Өж–№йқўпјҢиҠӮж—Ҙжңҹй—ҙдё»дә§еҢәз”ұдәҺе®үе…Ёз”ҹдә§жЈҖжҹҘз»„иҝӣй©»пјҢеӨҡең°з”ҹдә§еҸ—еҲ°еҪұе“ҚпјҢзӣ®еүҚдё»дә§еҢәз…ӨжәҗеҒҸзҙ§пјҢеӨ§еһӢз„Ұз…ӨйӣҶеӣўжҷ®йҒҚдёҠи°ғй•ҝеҚҸд»·ж ј20-50пјҢзҹӯжңҹдҫӣйңҖеҒҸзҙ§гҖӮдҪҶдёӢжёёз„ҰдјҒеҲ©ж¶ҰжҢҒз»ӯ收缩жғ…еҶөдёӢпјҢдҪҺзЎ«дё»з„ҰиЎЁзҺ°еҒҸејұпјҢеӣҪеҶ…дёҙжұҫдё»з„ҰеӣһиҗҪ20иҮі1590.0пјҢжҫіз…ӨжҢҮж•°д»·ж јеҹәжң¬жҢҒе№іпјҢд»·ж јдјҳеҠҝиҫғдҪҺзјәд№ҸдёҠеҶІеҠЁеҠӣпјҢи’ҷз…ӨйҖҡиҪҰз»ҙжҢҒй«ҳдҪҚгҖӮйңҖжұӮз«Ҝз„ҰеҢ–еҺӮзӮјз„ҰеҲ©ж¶Ұй«ҳдҪҚеҸ—жҲҗжң¬е’Ңе”®д»·еҸҢйҮҚжҢӨеҺӢ继з»ӯ收缩пјҢдҪҶиҠӮеҗҺз”ұдәҺз…ӨжәҗеҒҸзҙ§еҸҜиғҪжңүзҹӯжңҹиЎҘеә“жғ…еҶөгҖӮдё»дә§ең°еә“еӯҳе’ҢжёҜеҸЈеә“еӯҳжңүжүҖеӣһиҗҪпјҢй’ўз„ҰдјҒдёҡеә“еӯҳжҢҒе№ігҖӮеҗҺз»ӯзҺ°иҙ§йў„и®ЎжҢҒз»ӯдёҠиЎҢз©әй—ҙжңүйҷҗгҖӮ01еҗҲзәҰеӨңзӣҳ继з»ӯз»ҙжҢҒеҒҸејәйңҮиҚЎпјҢж—©зӣҳеҲәжҝҖжңҹд»·еҸҚеј№дё»иҰҒз”ұдәҺеҗ„зҹҝй•ҝеҚҸд»·ж ји°ғеҚҮпјҢеҸҚжҳ жҖ»дҪ“з„Ұз…ӨдҫӣйңҖи¶Ӣзҙ§пјҢдҪҶйў„и®ЎеҜ№дәӨеүІз…ӨжҲҗжң¬еҪұе“ҚжңүйҷҗгҖӮеҗҺз»ӯз„Ұз…ӨиҝӣеҸЈдҫӣеә”йў„и®ЎзҺҜжҜ”е°ҶеҮәзҺ°еўһйҮҸпјҢеӣӣеӯЈеәҰйҮҮжҡ–еӯЈйҷҗдә§еҜ№з„Ұз…ӨйңҖжұӮеҪұе“ҚиҷҪ然иҫ№йҷ…еҮҸе°‘пјҢдҪҶеҮҸйҮҸд»Қ然еӯҳеңЁгҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•Ҙпјҡе»әи®®и§ӮжңӣзҹӯжңҹеёӮеңәжғ…з»ӘпјҢеҸҜиҖғиҷ‘1340-1350дёҠж–№иҪ»д»“иҜ•з©әгҖӮ

гҖҖгҖҖж©Ўиғ¶

гҖҖгҖҖжІӘиғ¶еӣ 马жқҘиҘҝдәҡе’Ңжө·еҚ—еҶңеһҰзӯҫзәҰпјҢжҚ®иҜҙж”№жҖ§ж©Ўиғ¶еҠ е…ҘеӨ©иғ¶еҸҜд»ҘжҸҗеҚҮйҒ“и·Ҝ7е№ҙеҜҝе‘ҪпјҢжҳЁж—Ҙж¶ҲжҒҜдёҖеҮәпјҢж©Ўиғ¶ж¶ЁеҒңе°ҒжқҝгҖӮеҠ д№ӢеҺҹжІ№д»·ж јж•ҙдҪ“еӨ„дәҺдёҠж¶ЁйҖҡйҒ“еёҰеҠЁеёӮеңәж°”ж°ӣпјҢеҠ дёҠжі°еӣҪзӯүдә§иғ¶еӣҪж”ҫеҮәйҷҗеҲ¶дҫӣз»ҷпјҢ延жңҹејҖеүІзҡ„дҝЎжҒҜпјҢиҜ•еӣҫдҝқжҠӨиғ¶д»·гҖӮд»Һж•ҙдҪ“зңӢпјҢж©Ўиғ¶д»ҚеӨ„дәҺдҫӣйңҖе№іиЎЎеҒҸзҙ§зҠ¶жҖҒпјҢдә‘еҚ—еҶңеһҰж©Ўиғ¶ејҖеүІзҠ¶еҶөиүҜеҘҪпјҢејғеүІзҺ°иұЎе°‘пјҢдҫӣеә”жӯЈеёёгҖӮйңҖжұӮж–№йқўпјҢдёӢжёёиҪ®иғҺејҖе·ҘзӣёеҜ№иҫғеҘҪпјҢйңҖжұӮжӯЈеёёпјҢеҠ дёҠ6жңҲйҮҚеҚЎй”ҖйҮҸеҶҚеҲӣеҗҢжҜ”ж–°й«ҳгҖӮеӣ жӯӨпјҢдҫӣйңҖеӨ„дәҺе№іиЎЎеҒҸзҙ§зҠ¶жҖҒгҖӮдҪҶжҳҜ欧жҙІеҜ№жҲ‘еӣҪеҫҒ收жӣҝжҚўиғҺдёҙж—¶еҸҚеҖҫй”ҖзЁҺпјҢеҜ№еҮәеҸЈзЁҚжңүеҪұе“ҚгҖӮйңҖиҰҒжіЁж„Ҹ6-7жңҲеҗҺж–°иғ¶дёҠеёӮпјҢеҜ№иғ¶д»·зҡ„жү“еҺӢгҖӮ18е№ҙж•ҙдҪ“еӨ©иғ¶д»Қ然д»ҘдҫӣеӨ§дәҺжұӮдёәдё»пјҢеӨ©иғ¶еҹәжң¬йқўз§ҜејұпјҢиҝӣе…Ҙжј«й•ҝзҡ„дҫӣйңҖеҶҚе№іиЎЎйҳ¶ж®өпјҢеӣ жӯӨеҸҚеј№еҹәдәҺеёӮеңәжҠ•жңәж°ӣеӣҙпјҢжҢҒд№…жҖ§иҝҳйңҖи§ӮжңӣгҖӮеҗҢж—¶йқ’еІӣдҝқзЁҺеҢәеә“еӯҳеә“еӯҳиҷҪ然иҫғдёҠе‘ЁдёӢйҷҚпјҢдҪҶеҺ»еә“зј“ж…ўпјҢ8-9жңҲе°Ҷиҝӣе…ҘзҙҜи®Ўеә“еӯҳйҳ¶ж®өпјҢжү“еҺӢиғ¶д»·гҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡжІӘиғ¶еҸҚеј№иҝҳйңҖи§ӮеҜҹпјҢйЈҺйҷ©еҒҸеҘҪиҖ…еҸҜйҖўдҪҺеёғеұҖеӨҡеҚ•пјҢйңҮиҚЎеҢәй—ҙ12000-13500пјҢеӨҡеҚ•е»әи®®зӮ№дҪҚ12500йҷ„иҝ‘еҺ»д»Ӣе…ҘгҖӮ

гҖҖгҖҖзҮғж–ҷжІ№

гҖҖгҖҖеӣҪеҶ…еёӮеңәж–№йқўпјҢиҲҹеұұиҲ№дҫӣжІ№д»·ж јдҝқжҢҒе№ізЁіпјҢиҖҢдёҠжңҹжүҖзҮғж–ҷжІ№жңҹиҙ§з»§з»ӯи·ҹйҡҸеҺҹжІ№дёҠж¶ЁпјҢеҪ“еүҚдё»еҠӣеҗҲзәҰFU1901дёҺж–°еҠ еқЎ380cst 12жңҲSwapзҡ„еҶ…еӨ–зӣҳд»·е·®еӨ§жҰӮеңЁ28зҫҺе…ғ/еҗЁе·ҰеҸізҡ„ж°ҙе№ігҖӮжӯӨеӨ–пјҢеҪ“еүҚFU1901-FU1905зҡ„и·Ёжңҹд»·е·®дёә92е…ғ/еҗЁпјҢзӣёеҜ№ең°ж–°еҠ еқЎ380cstSwap 1812-1904зҡ„д»·е·®дёә20.65зҫҺе…ғ/еҗЁпјҢз»ҸжұҮзҺҮжҚўз®—еҗҺдәҢиҖ…зӣёе·®зәҰ51е…ғ/еҗЁгҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•ҘпјҡзҮғж–ҷжІ№иҝ‘жңҹи·ҹйҡҸеҺҹжІ№иө°еҠҝпјҢиҠӮеҗҺж¶Ёе№…еҒҸеӨ§пјҢеёӮеңәжҒҗжғ§еҝғзҗҶеўһеҠ пјҢе»әи®®еүҚжңҹеӨҡеҚ•жӯўзӣҲпјҢеҗҺеёӮеҗҺеёӮзӯүеҫ…й«ҳдҪҚејҖз©әгҖӮ

гҖҖгҖҖзҺ»з’ғ

гҖҖгҖҖдҫӣз»ҷж–№йқўпјҢ26ж—ҘиӢұеҫ·йёҝжі°600еҗЁз”ҹдә§зәҝзӮ№зҒ«еӨҚдә§пјҢжІіеҢ—еҚ—зҺ»600еҗЁгҖҒйғҙе·һж——ж»Ё1000еҗЁз”ҹдә§зәҝеқҮи®ЎеҲ’28ж—ҘзӮ№зҒ«ејҖе·ҘпјҢдҫӣз»ҷеҶҚзҺ°еўһйҮҸгҖӮйңҖжұӮж–№йқўпјҢеҲҷиЎЁзҺ°дёәжҳҺжҳҫзҡ„ж—әеӯЈдёҚж—әпјҢиҷҪиҝӣе…ҘиЎҢдёҡдј з»ҹж—әеӯЈпјҢдҪҶз»Ҳз«ҜиЎЁзҺ°жғ…еҶөдёҖиҲ¬пјҢж·ұеҠ е·ҘдјҒдёҡејҖе·ҘзҺҮеҒҸж·ЎпјҢиө„йҮ‘зҙ§еј пјҢйҮҮиҙӯз§ҜжһҒжҖ§з•ҘдҪҺпјҢеӨҡйҡҸз”ЁйҡҸиҙӯдёәдё»гҖӮзҹӯжңҹжҲ–дјҡеҸ—е®Ҹи§ӮеұӮйқўе°ҶеҮҶеҲ©еҘҪеҲәжҝҖпјҢдҪҶдёӯжңҹдҫӣеўһйңҖеҮҸпјҢдҫқж—§жүҝеҺӢпјҢе…іжіЁеҸҚеј№жҠӣз©әзҡ„жңәдјҡгҖӮ

гҖҖгҖҖж“ҚдҪңзӯ–з•Ҙпјҡи°Ёж…ҺеҒҸз©әпјҢеүҚжңҹз©әеҚ•йҖӮеәҰжӯўзӣҲпјҢзӯүеҫ…еҸҚеј№еҗҺзҡ„жҠӣз©әжңәдјҡгҖӮ

гҖҖгҖҖеҰӮжңүз–‘й—®жҲ–е“Ғз§ҚзӮ№иҜ„дёҚе…Ёзӯүй—®йўҳеҸҜйҖҡиҝҮзҷҫеәҰдёҺжң¬дәәеҸ–еҫ—иҒ”зі»гҖӮ

гҖҖгҖҖе…ҚиҙЈеЈ°жҳҺпјҡд»ҘдёҠзӮ№иҜ„еҸҠеҲҶжһҗпјҢжҠ•иө„иҖ…ж №жҚ®иҮӘиә«жғ…еҶөеҺ»еҒҡеҸӮиҖғпјҢеҲҮи®°дёҚиғҪзӣІзӣ®еҺ»иҝҪпјҢе»әи®®иҝҮзЁӢдёӯжңүеҸҜиғҪдә§з”ҹжҚҹеӨұиҮӘиЎҢжүҝжӢ…гҖӮжңҹиҙ§дәӨжҳ“жңүйЈҺйҷ©пјҢжҠ•иө„иҖ…йЎ»е…·еӨҮеҢ№й…Қзҡ„йЈҺйҷ©жүҝеҸ—иғҪеҠӣгҖӮд»…дёәдёӘдәәи§ӮзӮ№пјҢдёҚдҪңиҮӘиә«д№°еҚ–дҫқжҚ®гҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ

жӣҙеӨҡиҜ„и®ә>>зҪ‘еҸӢиҜ„и®әж–ҮжҳҺдёҠзҪ‘пјҢзҗҶжҖ§еҸ‘иЁҖ