八月未央,梦不尽;九月伊始,雁南飞!在人生中只有曲线前进的快乐,没有直线上升的成功。只有珍惜今天,才会有美好的明天;只有把握住今天,才会有更辉煌的明天!守住繁华,静待花开!九月加油!

行情回顾与后市指引——

能化板块,上周国际原油继续反弹,重回强势,其中WTI原油指数周涨1.90%至68.74,布伦特原油指数周涨2.17%-77.07。

逻辑看:一、EIA原油和成品油库存数据大幅下修,远超预期,对市场产生正向影响。二、伊朗石油出口被限,对全球石油供应产生极大影响。三、委内瑞拉原油出口出现问题,影响供应。四、美元回调助力原油价格上涨。后市看,短期油价重回上升态势,中后期影响因素多变,但偏强格局已成。策略上,低吸高抛或者尝试远近月套利对冲。

有色金属板块,上周国际有色金属板块微微走强,个别品种走势尚未从前期下跌中摆脱。其中,伦铜周跌1.30%至5990.00,伦铝恢复上行,周涨1.63%至2118.00,伦铅继续反弹,周涨0.48%至2088.50,伦锌低位挣扎,周跌2.31%至2473.00,伦镍继续调整,周跌4.55%至12810.00。伦锡止弹复跌,周跌0.60%至18910.00。

逻辑看:一、美元调整支持有色价格。二、海外氧化铝同比减产6.1%,助推价格。三、美国经济继续走好,美国铜墨西哥、加拿大商贸和谈,有助于化解贸易危机,助涨有色需求。四、铜、铝、镍、锌等有色品种国际库存出现下降。五、中国货币边际宽松,基建等建设项目被重新重视,有利于助推需求增长。六、国际有色矿山受劳资谈判、环保限产等影响,供应经常受限。后市看,短期有色板块总体有望企稳,但中后期受宏观经济动向、贸易战、汇率等影响走势仍将纠结,何时恢复强势难以判断。策略看,观望或视相关品种强弱关系尝试对冲。

农产品板块,上周国际农产品板块涨跌参半,豆类、粕类下行,油脂、棉花、原糖反弹。其中美豆指数周跌0.86%至857.2美分,美豆粕走势破位,周跌2.16%至308.5,美豆油指数止跌,周涨1.08%至28.96,马棕油指数止跌,周涨1.05%至2299,美玉米指数周涨1.53%至370.8,美麦指数止跌反弹,周涨2.32%至557.0,美棉指数止跌反弹,周涨0.80%至82.34,原糖指数止跌反弹,周涨3.65%至11.07。

国内期指市场——

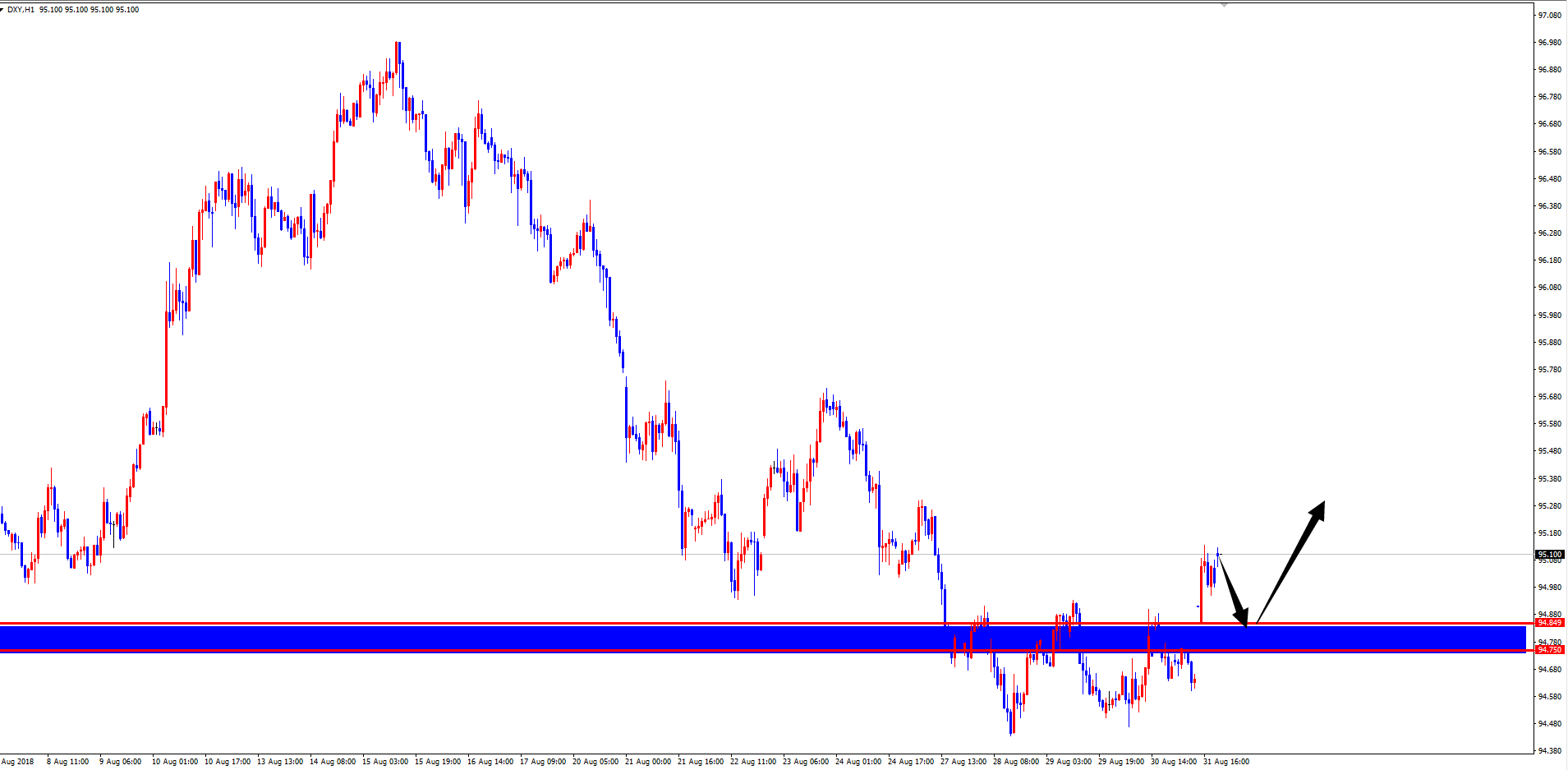

受现指市场成交寂寥影响,热点消散,金融市场继续去杠杆,打击违法违规继续,磨底期市场反复等影响,上周A股现指市场高开低走,止弹复跌,再趋磨底。三大期指跟随现指微幅波动,走成调整,其中IF1809微涨0.34%至3321.2,贴水至13.30,IH1809微跌0.15%至2471.0,贴水至3.48.IC1809跌0.54%至4783.4,贴水至31.42。

逻辑看,一、前期反弹缺乏深度支持,成交萎缩,量能不足。二、7月数据显示出口下滑、消费走低,通胀欲起,市场对经济增长担忧仍在。三、抵押爆仓、企业债问题等影响资金入市信心。四、宽货币、重基建等措施存在时滞效应。五、金融治理、IPO等因素继续施压市场。但是,仍要看到,人民币汇率止跌反弹、A股个股估值普遍偏低、货币政策、财政政策临近转向、保险、RQFII、陆股通等资金陆续入场,为市场回暖提供支持。后市看,A股震荡磨底态势延续,下行空间有限。

期指市场方面,跟随现指波动的特征没有改变,今日继续回调,但总体幅度略小于现指,其中IC调幅略大,IH、IF跌幅暂缓。后期看,短期回调,中后期震荡格局未变。 策略看,低吸高抛或适当尝试IH、IF与IC之间对冲。

有色金属板块,上周国内有色板延续小幅反弹,其中沪铜1810周涨0.14%至48580,沪铝1810周涨,0.68%至14890,沪锌1810周涨2.35%至21565,沪铅1810周涨2.65%至18810,沪镍1811高位下跌,周跌2.27%至107600,沪锡1901维持高位,周微涨0.40%至146380。

逻辑看:一、美元出现下行调整,助力有色价格反弹。二、受部分品种库存走低影响,LME有色价格出现低位向上反弹。三、有色产业特别是上游矿业受到环保、去产能以及开工等限制,供应略显不足。四、国内部分有色品种存在库存拐点,有的品种下游消费尚可,支持价格上行。但总体上,国内宏观经济增长存忧,贸易战影响仍在,产业微观面需求仍显不足,制约价格。后市看,有色短期反弹,中期震荡。策略看,本周低吸高抛,或尝试相关对冲。

黑色板块,上周黑色板块快速由强转弱,各品种同现调整。其中,焦煤1901周跌3.26%至1248.0,焦炭1901周跌4.64%至2426.0,铁矿石1901周跌1.12%至485.0,螺纹1901周跌5.72%至4086,热卷1901快速转向下跌,周跌5.58%至4064。

逻辑看:一、前期黑色价格大涨,难以得到下游响应,价格传导不畅,同时,基建、汽车等下游消费不跟,对上游价格大涨缺乏承受力。二、近期交易所出台措施,显示对价格大涨的调控态度。三、部分品种比如矿石等库存高企,限制弹幅。四、高利润之下的产出保持增长状态,对后期预期产生压力。五、宏观经济环境偏弱,削弱市场信心。后市看,板块整体仍望回调,但基本面尚未彻底转化,环保、安全检查,蓝天保卫战、去产能、基建重振等依旧影响上游供应和下游消费,货币政策、信贷政策边际变化,也为黑色等大宗商品领域提供了想象。后期看,黑色板块仍望维持偏强震荡。策略看,本周低吸高抛;或视品种间供需结构变化,尝试对冲。

能化板块,上周国内能化板块涨跌分化,燃料油、原油、PTA、沥青反弹,PE、PP、甲醇回调。其中,燃油1901周涨1.27%至3199,原油1812继续反弹,周2.38%至524.0,橡胶1901反弹受阻,周微跌0.96%至12360,塑料1901继续调整,周跌,1.88%至9380,PTA 1901继续强势,周再涨5.34%至7858, PVC1901连续第三周调整,周跌2.35%至6860,甲醇1901止涨回调,周跌1.18%至3262.PP1901勉强翻红,周微涨0.17%至9737。沥青1812强势创新高,周涨4.32%至3478。

逻辑看:一、美元走弱带动能化上行。二、国际原油走强直接推动能化上涨。保持良好的PTA基本面暂时仍有原料PX价格坚挺、下游聚酯开工居高,现货升水等支持,调整难以深幅进行。三、国内环保、去产能的强力推进限制了相关能化产业譬如PVC、PEPP甲醇等供应,价格驱动仍在。四、基建项目大量恢复或上马,刺激沥青需求预期上升。后市看,板块短期有望反弹,但中后期制约因素仍多,价格大概率维持震荡。策略看,本周注意走高品种的回调风险;关注前期持续下跌,已经开始反弹的橡胶走势;或适当尝试强弱品种间对冲。

农产品板块,上周国内农产板块走势疲弱,除玉淀粉外,多数品种继续弱势调整。其中,大豆1901周跌0.57%至3635,豆二1901周跌1.33%至3497,豆粕1901周跌0.83%至3102,菜粕1901周跌,1.45%至2378,豆油1901周跌1.57%至5768,菜油1901周跌1.77%至6612,棕榈油1901周跌1.02%至4868,郑棉1901周跌1.07%至16695,白糖1901止弹复跌,周跌1.71%至5003。鸡蛋1901周微涨0.31%至3840,玉米1901延续偏强,周涨1.49%至1904,淀粉1901跟强玉米走强,周涨0.77%至2360,苹果1901高位恢复走强,周涨4.14%至11929,逐步接近12000。

逻辑看:一、美豆单产总产预期增加,近期主产区天气良好,中国大豆未来进口区转向,未来供应尚有空间。二、近期国内生猪疫情不同程度和地区间发生,影响豆类、粕类需求预期。三、马来棕油出口增加,叠加前期欧洲生柴政策限制,油脂价格承压。四、新疆新年度棉花种植面积增加,生长状况良好,单产、总产预期向好,叠加交易所仓单棉高量和抛储进行,抑制价格。但后期全球、中国棉花需求上升,库销比低位,远期驱动继续向上。五、国内白糖供应宽松,消费一般,糖价维持低位。六、玉米部分区域减产,库存拐向,消费增长价格走强正浓。七、苹果减产和监管双重制约,价格走强,但风险加大,规避为上。策略看,本周观望回调;逢低策略性吸纳豆类、粕类、油脂、玉米或适当寻求对冲;适当尝试相关品种间对冲。

文/叶指导:此乃行情建议,不做即时操作指令,如有具体操作问题可在线与叶指导沟通联系!投资有风险,入市需谨慎!