大海看期:8月27日操盘建议

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

橡胶高位回调,逢反弹果断空单跟进

【基本面】需求方面,7月中国汽车产销量分别为204.3和188.9万辆,同比分别下滑0.7%和4%,环比分别下降10.8%和16.9%,1-7月中国汽车累计产销量分别为1610.03和1595.47万辆,同比分别增长3.52%和4.33%。6月中国重卡销售11万辆,环比下滑3%,同比增长13%,1-6月累计销售66.98万辆,同比增长15%。截至8月17日,中国全钢胎开工率下滑6.17%至67.37%,半钢胎开工率继续回落1.76%至67.07%。供应方面,天然橡胶生产国协会(ANRPC)最新数据显示,2018年1-6月份东南亚主产国天然橡胶累计总产量5455.7千吨,累积同比增长3.84%,增速比去年下滑1个百分点。

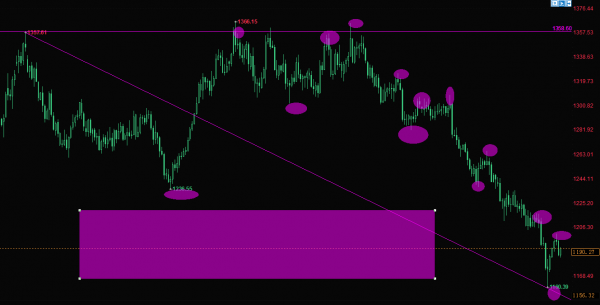

【走势预测】橡胶1901上周强势反弹,周二大涨后大海重点提示橡胶上方空间有限,多头难有进一步斩获,随后连续回落收阴,走势符合大海预判,橡胶目前基本面弱势不改,本周盘面有望重新探底,预测周一冲高回落,操作上背靠13000逢反弹多段做空

PP如期高位回落,本周空单完美兑现

【基本面】社会库存回升,现货价格松动或将对期货价格形成压制。中油华南共聚料EPS30R下调150元/吨;中油西南部分下调50元/吨。今日期货低开震荡,市场报价小幅调整,下游接货心态有所好转,成交尚可。PP市场行情弱势调整。石化厂价部分下调,成本支撑略有走弱。期货早盘高开后震荡走低,对市场信心形成一定的打击。行情偏弱整理,贸易商报价部分小幅松动。下游工厂按需采购,实盘侧重一单一谈,交投氛围平淡。华北市场拉丝主流价格在9900-10000元/吨,华东市场拉丝主流价格在9900-10050元/吨,华南市场拉丝主流价格在9950-10050元/吨。华北地区PP价格偏弱震荡。期货早盘高开后震荡,对市场提振有限,行情偏弱调整。下游工厂按需采购,实盘商谈。

【走势预测】PP1901上周高位回落,大海上周伊始提示PP还将走低回落,内部群高点果断跟进空单,上周连续收阴,空单大福利出,盘中来看目前空单仍有盈利空间,短线支撑看到9600附近,多单规避,周一逢反弹果断做空

两粕如期止跌反弹,多单精准抄底

【基本面】丰产预期以及中美磋商能否有结果存疑,美豆期价再度走弱,国内豆粕盘面则止跌企稳;虽然上周国内豆粕库存回升,现货价格有所回落,牵制盘面上涨幅度,截止8月17日沿海未执行合同报21.4万吨基本持平(处于历史中等水平),沿海菜粕库存报3.46万吨(处于历史中等水平),增幅3.6%,其中福建地区菜粕维持零库存。8月第3周生猪养殖盈利继续扩大,但受到东北、河南地区出现非洲猪瘟病例影响,预计未来豆粕需求回落,拖累替代品菜粕价格。1月属于传统水产养殖淡季,如果年底中美贸易战没有好转,菜粕将替代豆粕满足部分饲料需求,利多菜粕01合约,未来我国可能增加菜粕进口量。

【走势预测】豆粕菜粕近期深度回调,上周延续下跌走势,周四超跌后大海重点提示两粕下方已无空间,多单可以布局,周五止跌反弹,内部群早盘伊始入场抄底,目前多单兑现,本周盘中走势有望延续反弹,预测周一冲高回落,目前多单可以入场

pp、L、pta、沥青和甲醇不宜追空,等待回调后的做多机会

【基本面】从基本面来看,虽然近期多套甲醇装置复产以及甲醇价格高位将使得下游抵触心理较强,特别是对于处于亏损边缘的烯烃装置,可能导致其停车检修。但甲醇沿海港口库存一直偏低,且转口东南亚使得库存累计缓慢。江苏太仓甲醇市场现货及月下至3350-3360元/吨附近;9月下商谈至3360-3390元/吨,有实单成交3390元/吨;10月下商谈至3370-3380元/吨,成交偏低端。

【走势预测】pp、L、pta、沥青和甲醇本周高位回落,整体来看,化工本周上行节奏逐渐减弱,目前市场挺价情绪犹存,多头未到强弩之末,不易过分追空,预测周一下探回升,操作上等待回调后择机短多布局

螺纹热卷铁矿高位回调,逢反弹做空思路

【基本面】普氏62%铁矿石指数报66.60美元/吨,降1.35美元/吨;唐山普碳钢坯含税出厂价报4090元/吨,降10元/吨;上海螺纹钢HRB 20mm价格4500元/吨,降20元/吨;上海热卷Q235B 4.75mm价格4380元/吨,持稳。环保限产主导市场,唐山地区又出环保政策,9月1号大概率有新政策衔接至采暖季限产,供应收缩预期仍在。需求端房地产仍是重要支撑因素,近期基建投资加速的信号比较明显,成为下半年对钢材支撑的关键所在。库存仍处低位,高价下游接货意愿减弱,贸易商备货情绪不高。整体看供需双弱,库存低位,环保主导,操作上逢低做多为主。铁矿石方面,今年新增产能主要以高品矿为主,港口库存高位,限产地区钢厂基本都用高品矿,进一步需求提升空间有限,基本按需采购为主,废钢比例使用的提升对矿石价格产生抑制作用。 指导搜索:期海求索

【走势预测】螺纹热卷和铁矿上周伊始冲高后上行节奏逐渐减弱,大海重点提示黑色回调风险,上周连续走低收阴,高位回落走势完美印证大海看空思路,周五黑色集体拉涨,短期来看限产因素仍在消化,但多头难有进一步斩获,短线有望继续走低,周一操作上逢反弹择机做空

有色弱势反弹,本周有望继续走低

【基本面】截止上周五,库存已由506598吨降至264638吨,减少约24.2万吨,降幅逾47.7%。上期所在2018年8月份尚有11万吨库存,目前已降至1.8万吨附近。近两年全球主要精炼镍企业收紧使得库存难有增长,而电池行业积极采购镍豆镍板亦使精炼镍流出速度加快。展望后期全球库存走势,2季度全球主流电解镍生产企业产量已逐渐回稳,淡水河谷、诺里尔斯克、金川等龙头企业产量均较去年持平,BHP嘉能可能加快布局硫酸镍产业,产量处于增长当中。目前传统精炼镍生产企业预期将于恢复产能为主,因此电解镍供应持续收紧的局面或得到缓解。另一方面,自今年4月份起国内硫酸镍行业便处于低迷状态,各大硫酸镍生产企业加速布局生产,但面临的是滞销,产量扩张但下游需求表现一般的负面影响。因此目前硫酸镍企业目前仍以消耗前期采购的成品库存为主。 指导搜索:期海求索

【走势预测】有色上周延续低位震荡,上周伊始反弹后大海一直提示有色多头已是强弩之末,短线仍将回调整理,随后铜镍铝应声连续下跌,走势完美印证大海做空思路,周五有色集体拉涨,整体来看有色目前弱势不改,本周有望继续走低,预测周一冲高回落,操作上等待反弹后果断做空

贵金属有望重新探底,操作上重点做空

【基本面】受中美相互加征160亿关税支撑,美元再次反弹,金价下跌。美联储8月会议纪要显示,只要经济增长处于正轨,美联储就准备再次加息,会议巩固了9月加息预期,打消了市场对于特朗普干预美联储决策独立性的疑虑。数据方面,美国7月新屋销售62.7万户,创九个月新低,表明楼市继续降温。欧元区8月制造业PMI初值录得54.6,为2016年11月来新低,美欧数据均表现不佳。科恩事件继续发酵,特朗普表示如遭弹劾市场将崩溃,美国两位重要参议员暗示特朗普可能在中期选举后更换司法部长塞申斯,此举或为解雇穆勒扫清障碍。SPDR黄金ETF持有量继续走低,至767.23吨,较上个月同期下降4.4%。

【走势预测】黄金白银上周底部反弹,内部群上周伊始果断抄底,多单利出,周四高开受挫后大海重点提示贵金属还将走弱,内部群反手空单入场,行情应声下跌,周五继续走低,贵金属近期利空不断,随着美元走强施压,短线有望再度探底,预测周一继续回调,操作上择机重点做空

动力煤底部反弹,周一背靠压力反手做空

【基本面】与2015年及之前比,对价格的冲击力已被严重削弱,但因我国仍执行供给侧改革,主产地增量有限,故进口煤在旺季期间对煤价的平抑作用仍很重要。从有关部门态度看,长期的限制政策或将继续,但在供应紧张或国内价格过高情况下,会阶段性或有针对性的放开。从数据看,今年降水丰沛,水电替代作用增强,这也是致夏季出现“旺季不旺”特征的主因之一,且短期内仍未减弱,各地降雨普遍较多,且台风频现,水电减弱与往年比时间上或将延后,预计9月中旬前后对火电的冲击力将降低。进口煤限制政策对国内煤市影响相对较大,利好内贸煤价,现外贸煤品质优良,通关严格。 指导搜索:期海求索

【走势预测】动力煤上周底部反弹,内部群上周伊始果断跟进抄底,多单大获全胜,周五继续拉涨,多单继续飘红,盘中来看动力煤近期构建双重底,短线来看回调空间有限,周一重点关注630一线的突破情况,操作上背靠压力轻仓试空

玻璃反弹临近尾声,周一回调

【基本面】中国玻璃综合指数为1172.49,较昨日变化2.55或0.22%;中国玻璃价格指数为1199.55,较昨日变化2.84或0.24%;中国玻璃市场信心指数为1064.25,较昨日变化1.41或0.13%。现货市场:国内5mm浮法玻璃平均价格为1620.14元/吨,环比涨4.22元或0.26%。重质纯碱价格分别为:华北地区为1850.00元/吨,华南地区为1850.00元/吨,华东地区为2200.00元/吨,华中地区为1800.00元/吨,西南地区为1900.00元/吨;重油出厂价格:镇海炼化为3100元/吨,福建联合石化为4530元/吨,环比持平;华东地区燃料油市场价格为3100元/吨,环比持平;石油焦(3#B)东明石化出厂价格为1830元/吨,环比持平。

【走势预测】玻璃1901上周震荡反弹,周五大幅拉涨,目前1500一线持续承压,近期频繁冲高回落,压力位下方保持偏空节奏,周五大幅拉涨后上行空间不大,短线有望再度回调,预测周一冲高回落,操作上逢反弹果断做空

热门搜索

为您推荐

更多评论>>网友评论文明上网,理性发言