大陆期货:4月17日早评

来源:中金在线特约 作者:佚名 2017-04-17 08:28:07

中金在线微博

关注

【金属期货】

沪铜:

周五外盘休市,缺少外盘指引下,沪铜隔夜开盘快速大幅冲高,成交量迅速飙升,随后投机性头寸迅速获利平仓后铜价逐步下滑。根据媒体对经济学家的调查,中国一季度GDP增长或达到6.8%,与去年四季度水平相当。沪铜库存大幅下降,沪铜隔夜收盘于46100元/吨,预计今日沪铜主力合约波动区间在45700-47000元。

沪锌:

隔周LME金属盘因西方复活节假日休市。国内沪锌主力上周五夜盘时段一度直线拉升至22405元/吨,随后重心回落至21800元/吨附近。目前虽多头占据优势,但是市场多空争夺激烈。本周,料前半周在需求小幅回暖及市场供应偏紧支撑下,沪锌仍将有所上行,上方阻力或在22700元/吨左右。后半周,市场将重点关注法国大选事件,料市场避险心理又将回升,沪锌回头向下的可能性较大。总体来看,受国内资金偏紧经济增长放缓及国际风险事件频发影响,短期期锌偏空思维基本确立。本周沪锌主力合约1706波动区间暂看21700-22700元/吨。

沪铝:

周一LME休市,电解铝“去产能”预期发酵,社会库存有所缓解,加之亚洲国家铝市消费好于预期,截止上周五日本三大港口铝库存环比下降3.9%,综合因素推动,沪铝走势强势,隔夜沪铝主力合约收涨0.46%至14230元/吨,日线级别,多头明显占据上风,沪铝将有望延续反弹,预计周一沪铝主力合约运行区间在14200-14400元/吨之间。

黑色资讯:

一季度中国经济成绩单今公布 机构预计GDP增速6.8%

楼市调控再升级:14城率先出台限卖政策

保定:9月完成散乱污企业整治 年内钢铁产能全退出

去产能效果显现: 江苏15家重点钢铁厂全部盈利

国内钢价跌幅扩大 进口铁矿石价格大跌

现货价格走弱 铁矿石期价跟随下挫

PPI涨幅迎“拐点” 煤钢阶段性牛市见顶

贵金属:

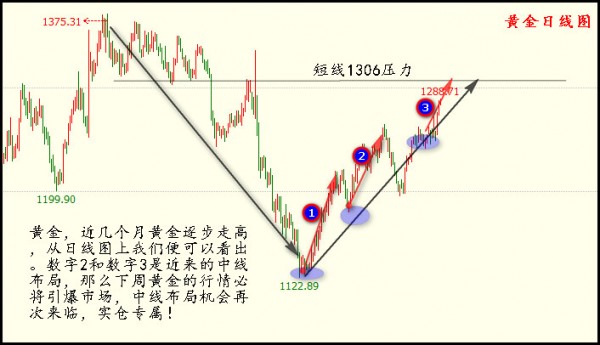

本周黄金市场可谓动力十足。自上周美国空袭叙利亚、美俄间关系紧张,到美国和朝鲜互相警告、美国向阿富汗IS控制区投下“炸弹之母”、朝鲜周末阅兵展示新武器,地缘政治紧张程度的不断升级对重燃黄金市场功不可没。而特朗普“美元汇率过强”的言论更是火上浇油。现货黄金在上探1288.64美元每盎司这一五个月高位后,虽然由于周五(4月14日)欧美多国进入复活节假期休市、市场交投冷淡而小幅回落,但黄金最终仍以1287.39美元/盎司报收,周内涨幅2.56%,连续第五周收涨。黄金的短期前景为“非常困难的看涨期权”。在近两个交易日中,纽约期金未平仓合约数量已经攀升。这是投机性仓位在复活节漫漫长假周末之前的博弈,有关地缘政治问题的担忧,如美国和北韩对美俄关系的恐慌和不安仍然存在。

【化工期货】

天胶:

天然橡胶价格指数收于605.53,较前一交易日跌6.99,跌幅1.14%。

沪胶弱势下调,上午盘人民币现货价格小跌100-300元/吨,业者心态较为悲观,对后市行情缺乏信心,商品市场整体交投冷清;泰国适逢宋干节,金融市场休市,美金船货干胶市场封盘无报;据卓创了解越南新胶整体开割时间将在5月中旬前后,而目前因供应不多,因此价格相对坚挺,越南民营3L报价1720美元/吨,越南10#胶报价1610美元/吨;青岛保税区美金胶市场报价走低10-50美元/吨,临近周末,市场报盘有限,零星询盘。

沪胶在短暂整理震荡后,日内还是继续弱势向下,再次创出年内新低,看向14500一线。沪胶在连续大跌后技术上有修复空间,但是受到今天化工品全线暴跌的拖累,在沥青、烯烃板块和甲醇创新低的拖累下,橡胶疲于跟随也创新低,化工品整体处于节前乐观需求被证伪,各品种社会库存积压的困局中,资金以此为依据抛售化工品。具体到橡胶基本面弱势依旧,可能会跟随化工品整体弱势继续下行,并且3月进口量大增与保税区库存相呼应,供应宽松程度可想而知,因此维持橡胶偏空思路,观察14500一线的震荡整理情况,维持反弹沽空思路。

【农产品期货】

豆粕:

巴西大豆贴水及海运费上涨令大豆到港成本提升,大豆压榨利润在不断缩小,部分甚至临近亏损,油厂有挺价意愿,加上此前行情持续下降,买家长期观望,令终端库存处于超低水平。本周期货盘面低位反弹刺激令买家积极逢低补库,本周前4天豆粕放量成交205万吨(远期居多),华北及山东豆粕供应趋于紧张,排队车辆较多,油厂开始限量提货,广东东莞部分油厂提货略限量,其他区域供应基本正常,沿海豆粕库存量连续几周下跌,豆粕供应压力已有所缓解。由于“双反”影响,今年DDGS进口量大幅下降,饲料企业修改配方,增加了豆粕的添加比例,豆粕需求或好于预期,均给豆粕市场带来有利支撑。

因超跌后空头回补活跃及阿根廷一些产区降雨过量影响收获及质量,及因播种期展开,美豆展开季节性反弹,加上国内基本面略有好转,华北及山东豆粕供应出现紧张局面,交易商集中买粕卖油套利也提振大连豆粕走强,短线豆粕或延续跟盘震荡反弹。但5-7月大豆到港总量2600万吨,同比增13%,4月下旬油厂开机率将大升,周压榨量或再度达到180万吨之多。而经过本周集中放量补库,终端市场也需要时间消化豆粕库存。从基本面看,目前豆粕是反弹而非反转。操作上,逢低保持安全库存,但需防范买粕卖油套利解锁及豆粕供应恢复后重新回落风险,已补足库存的暂不宜过分追涨。

棕榈油:

目前全国港口食用棕榈油库存在57.11万,而豆、棕榈油价差仍处不合理状态,截止本周五,国内豆棕价差仅123元/吨,较800-1000元/吨左右的价差水平相差甚远,需求也受到严重抑制。另外,已经拍卖的国储菜油库存将在5月份之前全部出库,加上未出库的及渠道库存,目前还有120多万吨待消化,部分将在5月下半月用于期货交割,5月菜油供应压力将骤增。

随着大豆到港,一些停机的油厂也陆续恢复开机,本周(第15周)油厂压榨量或回升至161万吨。进入4月20号左右,天津因蒸汽问题停机的三家油厂将恢复开机,以及一些长时间停机的油厂也将陆续恢复开机,下周(第16周)压榨量将大幅回升至179万吨的较高水平。目前国内豆油商业库存总量115万吨左右,较上个月同期的111.41万吨增3.59万吨增幅为3.22%,较去年同期的58.5万吨增56.5万吨增96.58%。

总的来看,马来棕油产量及库存增幅高于预期令马盘震荡走低。以及投机商买粕卖油套利,本周以来市场呈现粕强油弱的局面,油脂期货盘弱势震荡。加之,5-7月大豆到港总2600万吨,同比增13%,下旬油厂开机率将大升,加上国储菜油大量入市,油脂供应充裕,但需求还处淡季,未见明显好转,基本面利空令油脂行情上涨显乏力。但巴西大豆销售放慢,阿根廷大雨致100万公顷农田受灾,及因播种期展开,美豆展开季节性反弹,当前站上950美分上方,油脂跌势已经明显放缓,下方支撑增强。预计短线棕榈油或转为震荡市,整体仍偏弱。方向确立前,暂维持轻仓操作为宜。

白糖:

14日下午主产区现货报价综述

今天下午盘面继续保持震荡行情。主产区现货报价基本持稳,总体成交一般。具体情况如下: 柳州:中间商新糖报价6740元/吨,报价不变,成交还行。

南宁:中间商新糖报价6800元/吨,报价不变,成交一般;陈糖报价6560元/吨,报价不变,成交一般。

湛江:中间商新糖报价6700-6720元/吨,报价不变,成交一般。

昆明:新糖报价6540元/吨,报价不变,成交一般。

乌鲁木齐:优级陈糖6450元/吨,新糖6550-6750元/吨,报价不变,成交一般。

棉花:

4月14日,郑棉主力合约1709合约收涨,开盘15810元/吨,收盘15745元/吨,较前一交易日结算价上涨5元/吨,。成交量减少至167934手,持仓量增加13574手至214560手。

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛