辞蛇岁,迎马年。在2026年新春佳节之际,期货日报邀请各大机构研究大咖及相关专家,盘点当前大类资产市场态势,掘金新一年核心配置机会与优质投资赛道。

当前,全球宏观格局与产业变革深度交织,大宗商品市场正面临政策驱动、技术革命与供应链重构的多重挑战。近日,期货日报记者围绕美国“高财政驱动”对商品定价的影响、AI资本开支重塑有色金属需求、商品排序共识的脆弱性,以及贵金属交易逻辑等话题,采访了中信建投期货联席所长田亚雄,深入剖析市场趋势与配置机会。

商品牛市逻辑重现

“财政扩张与全球化裂痕催生商品牛市,是我们上一代分析师的重要经验。”田亚雄表示,20世纪70年代的历史图景,正为当下美国宏观环境提供镜鉴。彼时,美国在“伟大社会”计划与越南战争驱动下开启财政扩张,财政赤字占GDP比重骤升,叠加布雷顿森林体系瓦解、石油危机爆发,全球化进程逆转,大宗商品迎来史诗级行情——路透CRB指数10年涨幅超200%。其核心逻辑在于,财政扩张推升实体需求,而全球化退潮削弱廉价进口品对通胀的压制,形成结构性供应紧张。

这一逻辑在当下再度显现。田亚雄表示,2026年美国预计减税规模达3960亿美元,可直接拉动消费增长1.8个百分点,同时,AI革命与绿色转型催生新型需求,逆全球化深化加剧供应链脆弱性。美国“高财政驱动”通过两条路径影响商品定价:一是资本开支拉动。财政资金投向半导体、电网等领域,带动铜、铝等工业金属需求。二是通胀螺旋通道,赤字货币化推升长期通胀预期。面对高通胀压力,美国面临二元选择,若AI技术短期无法显著提升全要素生产率,要么削减开支,要么保持开支持续性并辅助美元贬值化解债务,但需以通胀为代价。当前白银价格大涨,抢跑通胀风险,美元指数或下破85~90区间。

“在此背景下,大宗商品市场的核心功能从‘供需定价’转向流动性承接与风险对冲,基本面平衡表的定价指引作用减弱。”田亚雄说,在政策驱动与供应链裂痕并存的格局中,商品已成为配置型资产,表现有望超越其他大类资产。

AI资本开支重塑有色金属需求

有色金属市场正从单纯商品属性交易,转变为叠加地缘政治、能源转型和金融属性的复杂市场,AI资本开支成为重塑需求结构的关键变量。

田亚雄认为,第一阶段以数据中心建设为主导,AI服务器单机功率是传统服务器的4~6倍,直接推动配电系统铜用量翻倍,预计2026年新增铜消耗40万吨,占全球产量2%。但供应端面临严峻挑战,2026年全球铜矿供应增长率仅0.2%,供需矛盾突出。第二阶段是储能设备规模化放量,每100GWh储能容量需消耗大量碳酸锂、电解铝和铜。此阶段锂需求呈爆发式增长,年均增速预计15%~20%;铝在储能系统应用占比提升至15%以上。铜需求增长携AI资本开支推动半导体与消费电子需求复苏,预计2026年全球锡消费增速达4%,焊料需求受技术创新驱动显著。然而,供给端压力凸显,2026年全球锡矿供应增速仅约1%,供需紧平衡下或出现2000~4000吨缺口,锡价向上弹性充足。

“整体上,我们看好锡、铜、锂、铝的表现,锌、镍、铅等传统需求主导的品种表现或逊色一些。”田亚雄说。

注意重要反转节点

当前市场形成“有色>贵金属>农产品>能化>黑色”的商品排序共识,但田亚雄认为,这一共识存在显著的脆弱性,市场过度聚焦边际新增需求,却忽视基本面定价程度与宏观结构转变风险。

传统需求驱动的黑色系品种面临压力,难以从有色品种情绪溢价中获益。关键观测节点是2026年3月,若财政赤字率、专项债额度等政策信号未超预期,黑色系品种估值修复承压,但PVC、烧碱等低价商品存在极致赔率,有望复制类似2025年焦煤的上行弹性。

“全球脱碳共识存在退坡风险。若美国等经济体因能源安全与通胀压力放缓净零排放目标,铜、铝等绿色金属的需求溢价将面临重估,价格调整压力或远超预期。”田亚雄表示,此外,市场低估了逆全球化背景下各国对关键资源的战略储备决心。若主要资源国出台出口限制、加征关税等政策,将加剧供应紊乱与价格波动。

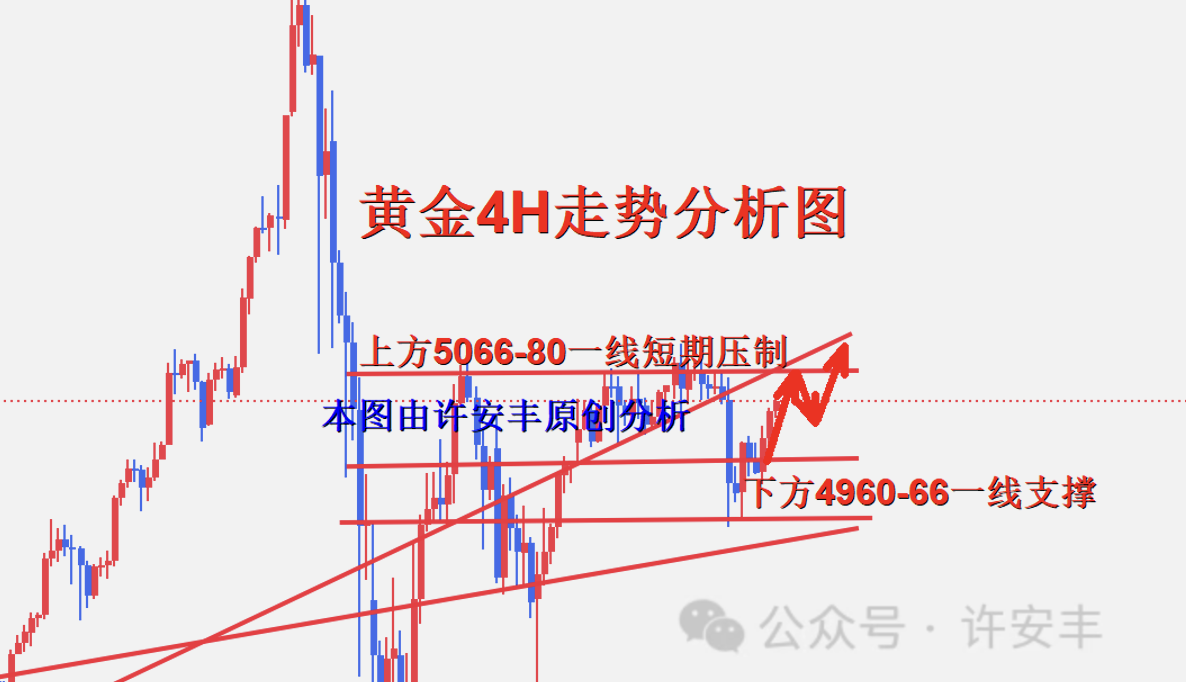

黄金稳健性凸显

谈及2026年贵金属的交易逻辑,田亚雄认为,金银比价与品种差异值得关注。他表示,黄金多头头寸相比白银更具稳健性,源于其独特的支撑结构:全球央行购金潮与ETF等实物投资需求,构筑了黄金的“避风港”属性。同时,黄金纯粹的金融属性使其免受工业需求波动影响,供应刚性缓冲了宏观冲击。此外,黄金相对低波动率更易吸引长期配置资金。在硬资产轮动中,金属市场因规模较小易受资金流入影响,而黄金存储优势及政策宽松预期将进一步巩固其吸引力。当前COMEX黄金投机净多头低于去年降息时水平,若宽松交易重启,黄金价格仍有上行空间。

“在美联储独立性与地缘风险重塑的当下,黄金凭借结构性买盘与低波特性,成为贵金属中更可靠的多元化工具,金银比有望逐步反弹。”田亚雄表示。