11月24日(周一),猪肉概念多股异动。截至早间收盘,天康生物涨超4%,播恩集团、神农集团涨超3%,正邦科技、立华股份、牧原股份涨超2%,湘佳股份、正虹科技、巨星农牧、东瑞股份等多股涨超1%。

消息方面,11月21日(上周五),农业农村部召开部常务会议,审议并原则通过《关于加强产能综合调控促进生猪产业高质量发展的意见》。会议要求,要加强生猪产能综合调控,加快构建供需动态适配、规模结构合理、产业链协同提升的生猪产业高质量发展格局。要加强生产和市场监测预警,动态调整全国能繁母猪正常保有量目标,提早开展逆周期调节,防止出现大的波动。

自今年6月以来,政策层面出台了一系列产能调控措施。上一次是9月16日,农业农村部畜牧兽医局会同发改委价格司在京召开生猪产能调控企业座谈会,牧原、温氏、新希望、新五丰、唐人神等25家头部猪企代表参会。会议明确要求头部企业带头控制产能,包括调减能繁母猪、降低出栏量等。

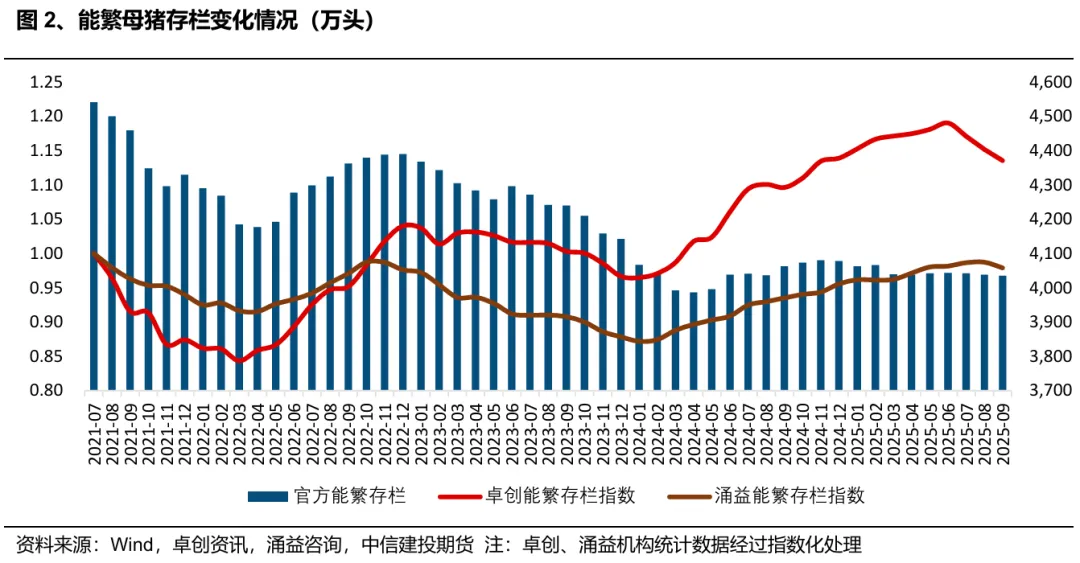

经过数月产能调控,生猪产能去化终见成效,全国能繁母猪降至4000万头以下。10月份能繁母猪存栏3990万头,环比-1.1%,行业去产能加速。历经17个月再度回落至4000万头以下,这一情况标志着生猪产能正式步入政策预设的 “绿色合理区间”(3900万头±8%)。

不过,生猪产能持续去化到现货价格回升之间有着相当一段时间的时滞性。业内一般认为,生猪生产周期决定了当前能繁母猪的存栏量大约影响10个月后的商品猪供应。时间上可能要到2026年年中后才能逐步看到供给端收缩带来的价格反弹。

目前国内生猪市场依然保持震荡偏弱格局,各地出栏价格普遍承压。农业农村部监测数据显示,2025年10月仔猪、活猪和猪肉均价分别为25.80元/公斤、12.57元/公斤和23.41元/公斤,环比变化分别为-14.19%、-8.95%和-4.47%。10月份能繁母猪存栏3990万头,环比-1.1%。

在现货表现持续弱势的背景下,养殖主体销售仔猪以及商品猪均呈现亏损状态。数据显示,截至2025年11月14日,行业平均自繁自养生猪头均盈利-114.81元,外购仔猪盈利-205.64元/头,养殖持续亏损。

中信建投期货表示,从历史经验看,生猪养殖行业周期性探底的标志性事件,往往是具备规模效应的头部养殖企业,出现现金流压力下的被动减产。2025Q3财报显示,上市猪企的整体资产负债率出现回升,行业现金流压力加剧。

2025年Q4可能是上市企业季度盈利的分化期,成本管控压力较大的企业预计可能出现单季度亏损。现阶段已经进入产能去化窗口期,至少需要跟踪能繁母猪存栏连续数月环比下降并进入调控目标区间(3900万头,较2024年11月高点下降约4.4%),供需关系才有望得到根本改善。