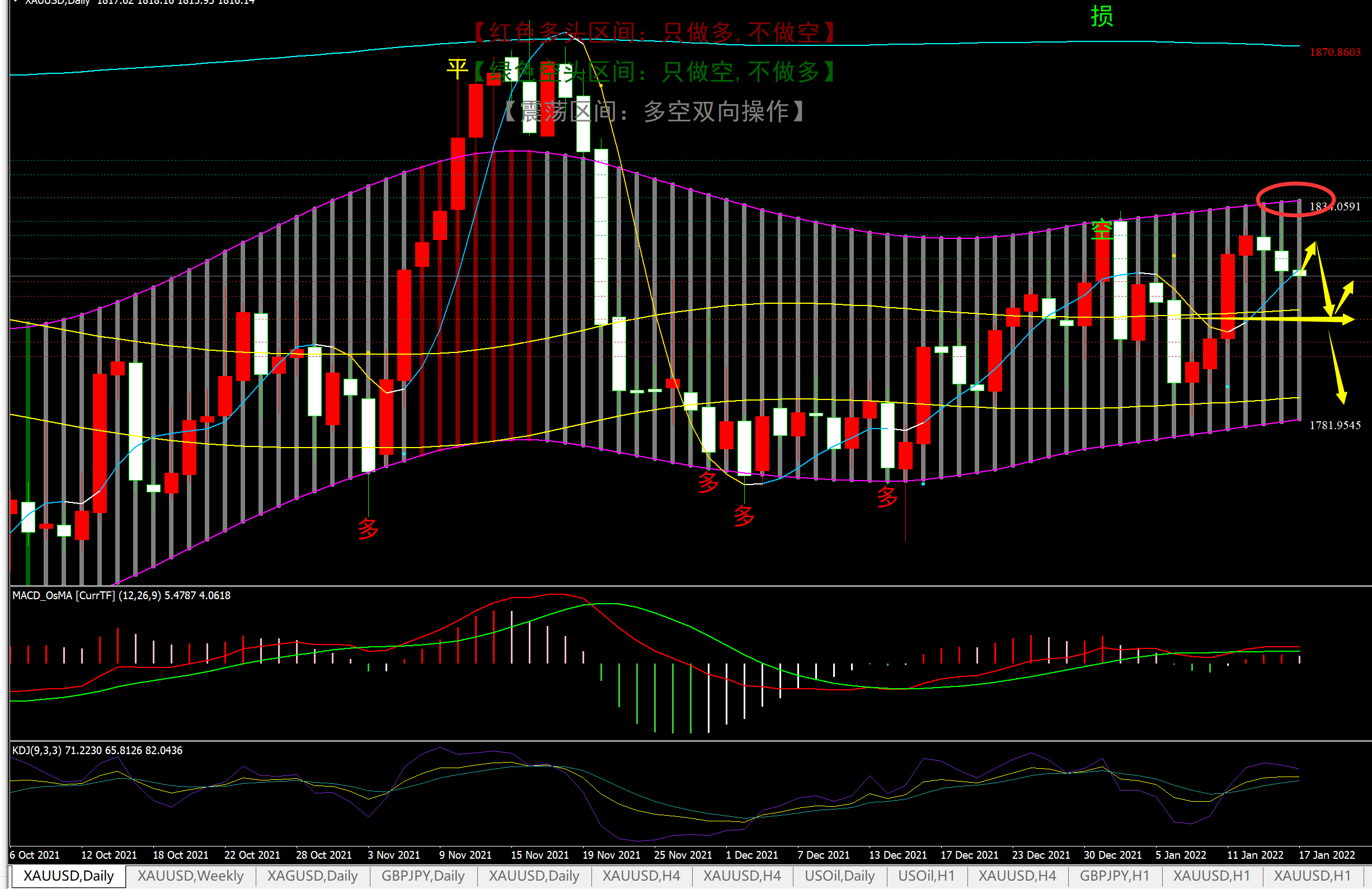

春节前国内多地出现疫情,春节备货不够“火热”,春节临近,国内食糖消费即将进入淡季,而南方产区处于生产高峰期,全国食糖整体供应充足。岁末年初,主产国生产前景向好,给国际食糖市场增添阶段性压力,泰国和印度的出口将成为春节期间影响国际糖价的主因?春节后,春暖花开,国内糖市能否迎来新气象?

一、疫情下的春节前,期待值降低

年关将近,陕西西安、河南许昌、天津等地出现疫情,封锁隔离,严重影响了当地的生活、经济运行,疫情地区的解封仍需时间,食糖消费已然不正常。此外,多地销区反映今年春节采购不温不火,有些地区甚至没有去年好,部分中小型含糖食品企业生产有所缩减是原因之一;另外,大型终端跳过贸易商直接找食糖生产企业采购,在市场上流通的食糖量减少;再者,疫情影响下,全国人员流动性减少,春节含糖食品消费也可能会受到影响。所以,春节前的备货,市场期待值有所降低。

距离春节不到半个月,结合春节前的市场情绪来看,震荡偏强的概率较大,从现货端来说,当前虽然国内食糖供应充足,但产区集团并不急于卖糖,现货挺价意愿较强;从期货盘面来看,此前2205合约跌破5700元/吨一线后,吸引投资者逢低买入,其下方支撑力度较大,近日具有代表性的空头主力席位开始动摇减仓,糖价反弹,春节前期现货价格深幅下挫的空间有限。而节前消费淡季,基本面也没有太大利好消息出现,上行空间也有限。

不过,近期需特别关注进口数据公布,这或对糖价形成2-3日的影响,之后恢复常态。总之,春节前2205合约运行区间或在5700-5930元/吨之间。

二、春节期间,外盘动向不可忽视

多年来,春节期间国际糖价大多数涨跌幅度在50个点以内,而且弱势运行居多,如图1所示,个别年份表现上涨,其中,去年的涨幅达到84个点,其余则在40个点以内(主要是去年受全球供应趋紧影响,国际糖价表现较强)。

根据历年的情况来看,春节期间国际糖市对节后1-2个星期国内市场影响不大。由于中国的传统习俗,春节后1-2个星期国内节日氛围依然较为浓厚,多数投资者在正月十五日以后才陆续开工,参与交易不多,国内糖市整体运行延续着节前的状态。之后活跃度慢慢“升温”。不过,去年收假后国内盘跟随外盘大涨,因国内产需缺口较大,需大量进口糖补充,去年整年,国内跟随外盘的意愿均比较明显。

今年国内产需缺口依旧存在,对进口糖的依赖度较高,所以今年仍有可能继续跟随外盘。春节期间,市场主要集中关注巴西蔗区的甘蔗生长,泰国、印度的生产和出口问题。

近期巴西蔗区降雨利于其甘蔗生长,2022/23榨季巴西生产前景向好掣肘糖价运行,此外,泰国、印度预计产量同比增加也给国际糖价运行施压。不过,现在的价位印度暂时不愿意签订出口合同,因当前印度政府已经不实行出口补贴,且货运成本飙升,印度食糖贸易商利润受挤压,有消息称,只有国际糖价达到20美分/磅以上,才有可能增强印度出口意愿。而泰国或许能“趁机”出口,1月上旬,嘉利高预计,2021/22榨季泰国将出口720万吨糖,远高于上榨季的368万吨。泰国工业联合会(FTI)糖业部主席Chalush Chinthammit表示,2021/22榨季,国际糖价上涨并达到18美分/磅的高位,有利于泰国的糖业和经济。如此,春节期间,泰国的出口对国际糖价运行影响深远。

图1:近12年春节期间国际糖价走势

三、春节后,静待花开时

本榨季国内甜菜减产严重,甘蔗种植面积萎缩,全国食糖产量同比将有所缩减。1月初,农业农村部继续下调食糖产量预估值至1017万吨,有部分机构预估不足1000万吨。总体来说,本榨季国内仍继续存在严重的产不足需缺口。

因此,进口糖也将继续是补充缺口的主要糖源,那么,春节后,国内跟随外盘的意愿也不会减弱。进口糖成本也将是贯穿本榨季的主线。

从2020年7月份开始,由于国际糖价上涨幅度大于国内,配额外50%的关税食糖进口已经没有利润,配额内15%的关税进口利润一度缩减至600多元/吨,近期随着国际糖价弱势下行,内外价差扩大,15%的关税进口利润恢复到1000元/吨以上,50%的关税依然还有100元/吨以上的负利润(ICE糖市03合约对应郑盘03合约价格),ICE糖市05合约对应郑盘05合约,50%的关税利润接近于0。当进口利润有利可图,大量进口食糖仍不可避免。

图2:近年来食糖进口利润走势图

2021/22榨季全球食糖供应依旧趋紧,基本面将有可能支撑国际糖价偏强运行。

按照当前运费、升贴水等计算,18美分/磅进口成本在5800元/吨以上,近期如果外盘依旧围绕18美分/磅运行的话,国内糖价也有可能围绕5800元/吨一线波动。

表1:食糖进口成本测算(元/吨)

春节过后,如果国际糖价依旧不能达到印度的出口价格线,泰国出口将会很顺利,换句话说,春节后且在巴西开榨前,泰国的生产成本线16-17美分/磅将是国际糖价的下方支撑。春节后国内将进入消费淡季,自身基本面偏弱或不利于糖价运行,此外,就得看外盘能否强势带动,而间接抵冲国内基本面的利空。反之,春节后国内糖价仍有可能回落。(农产品集购网特约撰稿,作者:田娇,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】

免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心;

点击前往报价,查看大宗农产品行情 http://www.16988.com