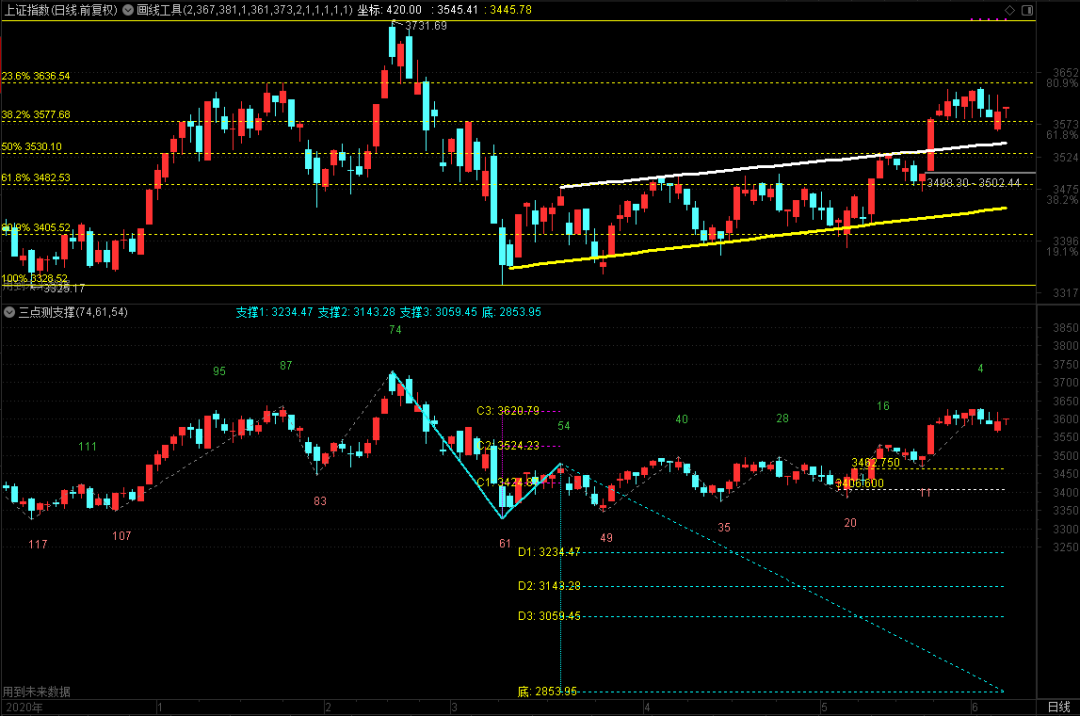

иұҶзІ• дёҠиЎҢиҝӣе…ҘдёӢеҚҠзЁӢ

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

гҖҖгҖҖеҜҶеҲҮе…іжіЁеӨ©ж°”еӣ зҙ

гҖҖгҖҖз”ұдәҺзҡ„йңҖжұӮзӣёеҜ№зЁіе®ҡпјҢиҖҢдҫӣз»ҷеҸҳеҠЁиҫғеӨ§пјҢеӣ жӯӨйҰ–е…ҲйңҖиҰҒжҳҺзЎ®еҪ“еүҚиұҶзІ•йңҖжұӮжҳҜеҗҰжңүжҖҘеү§иҗҺзј©зҡ„еҸҜиғҪпјҢеҸӘжңүеңЁйңҖжұӮзӣёеҜ№е№ізЁіжҲ–еўһй•ҝзҡ„жғ…еҶөдёӢпјҢдҫӣз»ҷйҮҸзҡ„еҸҳеҠЁжүҚжҳҜиұҶзІ•д»·ж јжіўеҠЁзҡ„ж ёеҝғеӣ зҙ пјҢеҗҰеҲҷдёҚз®Ўдҫӣз»ҷеҪўеҠҝеҰӮдҪ•пјҢиұҶзІ•еёӮеңәйғҪе°ҶиЎЁзҺ°дёәдҫӣиҝҮдәҺжұӮгҖӮеҗҺеёӮйңҖиҰҒеҜҶеҲҮе…іжіЁзҫҺиұҶз§ҚжӨҚйқўз§Ҝе’ҢеӨ©ж°”еӣ зҙ гҖӮ9жңҲд№ӢеүҚпјҢеӨ§иұҶ(5821,В -80.00,В -1.36%)д»·ж јеҫҲйҡҫж·ұи·ҢпјҢйҖўдҪҺд№°е…ҘиұҶзІ•гҖҒеҗҲзҗҶе®үжҺ’йҮҮиҙӯиҠӮеҘҸдҫқ然жҳҜе®һдҪ“дјҒдёҡеҸҜд»ҘйҮҮз”Ёзҡ„ж–№ејҸгҖӮ

гҖҖгҖҖ[дҫӣйңҖе…ізі»жҳҜж ёеҝғ]

гҖҖгҖҖиұҶзІ•йңҖжұӮеј№жҖ§иҫғе°ҸпјҢдҫӣз»ҷеј№жҖ§иҫғеӨ§пјҢйҖҡдҝ—ең°и®ІпјҢйңҖжұӮйҮҸзӣёеҜ№зЁіе®ҡпјҢдҪҶжҳҜдҫӣз»ҷйҮҸеҸҳеҠЁиҫғеӨ§гҖӮеӣ жӯӨпјҢжҲ‘们йҰ–е…ҲйңҖиҰҒеҲҶжһҗиұҶзІ•йңҖжұӮйҮҸжҳҜеҗҰеӨ„дәҺзӣёеҜ№зЁіе®ҡзҡ„зҠ¶жҖҒпјҢеҸӘжңүеңЁйңҖжұӮйҮҸзӣёеҜ№зЁіе®ҡзҡ„жғ…еҶөдёӢпјҢдҫӣз»ҷйҮҸзҡ„еҸҳеҠЁжүҚжңүиҝ№еҸҜеҫӘгҖӮеҰӮжһңдёҚиҖғиҷ‘зҹӯжңҹиҝҗиҫ“гҖҒеҺӢжҰЁзӯүзҺҜиҠӮзҡ„ж—¶й—ҙй”ҷй…ҚпјҢд»Һдёӯй•ҝжңҹжқҘзңӢпјҢеӨ§иұҶзҡ„дҫӣз»ҷзӣҙжҺҘеҶіе®ҡдәҶиұҶзІ•зҡ„дҫӣз»ҷпјҢеҜ№иұҶзІ•дҫӣз»ҷзҡ„еҲҶжһҗдё»иҰҒйҖҡиҝҮеҲҶжһҗеӨ§иұҶзҡ„дҫӣз»ҷжқҘе®һзҺ°гҖӮ

гҖҖгҖҖе…ЁзҗғеӨ§иұҶдё»иҰҒз”ұзҫҺжҙІдҫӣеә”пјҢж №жҚ®USDAдҫӣйңҖжҠҘе‘Ҡзҡ„2021/2022е№ҙеәҰж•°жҚ®жөӢз®—пјҢзҫҺжҙІеӨ§иұҶдә§йҮҸи¶…иҝҮе…Ёзҗғзҡ„80%пјҢе…¶дёӯеҢ—зҫҺзәҰеҚ 30%пјҢеҚ—зҫҺзәҰеҚ 50%гҖӮ

гҖҖгҖҖд»ҺеӣҪеҶ…йңҖжұӮз«ҜжқҘеҲҶжһҗпјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢйҘІж–ҷе’ҢзҰҪж–ҷеҚ жҚ®йҘІж–ҷжҖ»дә§йҮҸзҡ„85%д»ҘдёҠпјҢе…¶дёӯзҢӘж–ҷе’ҢзҰҪж–ҷеҗ„еҚ жҚ®еҚҠеЈҒжұҹеұұгҖӮ2019е№ҙпјҢз”ұдәҺйқһжҙІзҢӘзҳҹеҪұе“ҚпјҢзҢӘйҘІж–ҷеҚ жҜ”еӨ§е№…дёӢйҷҚпјҢд»…еҚ 33.35%пјҢзҰҪж–ҷеҚ жҜ”жҺҘиҝ‘50%пјӣйҡҸзқҖе…»ж®–иЎҢдёҡеӨҚиӢҸпјҢ2020е№ҙзҢӘж–ҷеҚ жҜ”жңүжүҖеӣһеҚҮгҖӮ

гҖҖгҖҖз”ұдәҺиӮүзҰҪ(дё»иҰҒжҢҮиӮүйёЎ)з”ҹй•ҝе‘ЁжңҹеҫҲзҹӯпјҢдёҖиҲ¬д»…йңҖ45еӨ©еҚіеҸҜеҮәж ҸпјҢеңЁзҰҪжөҒж„ҹзӯүз–«з—…жІЎжңүеӨ§иҢғеӣҙжҡҙеҸ‘зҡ„жғ…еҶөдёӢпјҢд»·ж јжіўеҠЁзӣёеҜ№жҜ”иҫғеӨ§пјҢдҪҶжҳҜе‘ЁжңҹеҫҲзҹӯпјҢжІЎжңүйқһеёёжҳҺжҳҫзҡ„е‘ЁжңҹжҖ§зү№зӮ№пјҢеҜ№иұҶзІ•зҡ„йңҖжұӮзӣёеҜ№зЁіе®ҡгҖӮ

гҖҖгҖҖиӣӢзҰҪ(дё»иҰҒжҢҮиӣӢйёЎ)зҡ„з”ҹй•ҝе‘ЁжңҹдёҖиҲ¬дёә520еӨ©е·ҰеҸіпјҢд»ҺеҮәеЈіеҲ°дә§иӣӢиҰҒ120еӨ©е·ҰеҸіпјҢеңЁзҗҶжғізҠ¶жҖҒдёӢпјҢеҪ“е…»ж®–еҲ©ж¶ҰжһҒе…·еҗёеј•еҠӣзҡ„ж—¶еҖҷпјҢ(4790,В 46.00,В 0.97%)д»·ж јд»Һй«ҳдҪҚеӣһиҗҪиҮіе°‘йңҖиҰҒ4дёӘжңҲпјҢиҷҪ然з”ұжӯӨеҜјиҮҙзҡ„йҘІж–ҷйңҖжұӮдјҡжңүиҫғжҳҺжҳҫзҡ„е‘ЁжңҹжҖ§пјҢдҪҶжҳҜиӣӢзҰҪж–ҷеҚ жҜ”дёҚи¶і15%пјҢеӣ иҖҢеҜ№иұҶзІ•зҡ„йңҖжұӮеҪұе“ҚзӣёеҜ№жңүйҷҗгҖӮ

гҖҖгҖҖеӨ§йғЁеҲҶе•Ҷе“ҒзҢӘе…»ж®–е‘ЁжңҹзәҰ165еӨ©пјҢе…¶дёӯдҝқиӮІйҳ¶ж®ө60еӨ©пјҢиӮІиӮҘйҳ¶ж®ө105еӨ©пјҢеҰӮиҖғиҷ‘еҰҠеЁ йҳ¶ж®өзҡ„114еӨ©пјҢеҲҷд»ҺиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸеўһеҠ ејҖе§ӢеҲ°е•Ҷе“ҒзҢӘ(100вҖ”120KG)еҮәж ҸйңҖиҰҒ9дёӘеӨҡжңҲгҖӮиҝҷд№ҹиҜҙжҳҺеңЁзҗҶжғізҠ¶жҖҒдёӢпјҢе…»ж®–еҲ©ж¶ҰжһҒе…·еҗёеј•еҠӣзҡ„ж—¶еҖҷпјҢд»·ж јд»Һй«ҳдҪҚеӣһиҗҪиҮіе°‘йңҖиҰҒиҰҒ9дёӘеӨҡжңҲпјҢз”ұжӯӨеҜјиҮҙзҡ„йҘІж–ҷйңҖжұӮе°Ҷе‘ҲзҺ°еҮәиҫғжҳҺжҳҫзҡ„е‘ЁжңҹжҖ§гҖӮ

гҖҖгҖҖз”ұдәҺиұҶзІ•зҡ„йңҖжұӮзӣёеҜ№зЁіе®ҡпјҢиҖҢдҫӣз»ҷеҸҳеҠЁиҫғеӨ§пјҢеӣ жӯӨжҲ‘们йҰ–е…ҲйңҖиҰҒжҳҺзЎ®еҪ“еүҚзҡ„иұҶзІ•йңҖжұӮйҮҸжҳҜеҗҰжңүжҖҘеү§иҗҺзј©зҡ„еҸҜиғҪпјҢеҸӘжңүеңЁйңҖжұӮзӣёеҜ№е№ізЁіжҲ–еўһй•ҝзҡ„жғ…еҶөдёӢпјҢдҫӣз»ҷйҮҸзҡ„еҸҳеҠЁжүҚжҳҜиұҶзІ•д»·ж јжіўеҠЁзҡ„ж ёеҝғеӣ зҙ пјҢеҗҰеҲҷдёҚз®Ўдҫӣз»ҷеҪўеҠҝеҰӮдҪ•пјҢиұҶзІ•еёӮеңәйғҪе°ҶиЎЁзҺ°дёәдҫӣиҝҮдәҺжұӮгҖӮ

гҖҖгҖҖ[дҝқйҡңеӨ§е®—е•Ҷе“Ғдҫӣз»ҷ]

гҖҖгҖҖ5жңҲ19ж—ҘеҸ¬ејҖзҡ„еӣҪеҠЎйҷўеёёеҠЎдјҡи®®жҸҗеҮәпјҢйғЁзҪІеҒҡеҘҪеӨ§е®—е•Ҷе“ҒдҝқдҫӣзЁід»·е·ҘдҪңпјҢдҝқжҢҒз»ҸжөҺе№ізЁіиҝҗиЎҢгҖӮиҝҷе·ІжҳҜ7еӨ©еҶ…еӣҪеёёдјҡ第дәҢж¬ЎвҖңзӮ№еҗҚвҖқеӨ§е®—е•Ҷе“Ғж¶Ёд»·гҖӮ5жңҲ12ж—ҘеҸ¬ејҖзҡ„еӣҪеҠЎйҷўеёёеҠЎдјҡи®®иҰҒжұӮпјҢи·ҹиёӘеҲҶжһҗеӣҪеҶ…еӨ–еҪўеҠҝе’ҢеёӮеңәеҸҳеҢ–пјҢжңүж•Ҳеә”еҜ№еӨ§е®—е•Ҷе“Ғд»·ж јиҝҮеҝ«дёҠж¶ЁеҸҠе…¶иҝһеёҰеҪұе“ҚгҖӮ

гҖҖгҖҖеӣҪеҠЎйҷўжҖ»зҗҶжқҺе…Ӣејә5жңҲ19ж—Ҙдё»жҢҒеҸ¬ејҖеӣҪеҠЎйҷўеёёеҠЎдјҡи®®гҖӮдјҡи®®жҢҮеҮәпјҢд»Ҡе№ҙд»ҘжқҘпјҢеҸ—дё»иҰҒжҳҜеӣҪйҷ…дј еҜјзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢйғЁеҲҶеӨ§е®—е•Ҷе“Ғд»·ж јжҢҒз»ӯдёҠж¶ЁпјҢдёҖдәӣе“Ғз§Қд»·ж јиҝһеҲӣж–°й«ҳгҖӮиҰҒй«ҳеәҰйҮҚи§ҶеӨ§е®—е•Ҷе“Ғд»·ж јж”ҖеҚҮеёҰжқҘзҡ„дёҚеҲ©еҪұе“ҚпјҢиҙҜеҪ»е…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўйғЁзҪІпјҢжҢүз…§зІҫеҮҶи°ғжҺ§иҰҒжұӮпјҢй’ҲеҜ№еёӮеңәеҸҳеҢ–пјҢзӘҒеҮәйҮҚзӮ№з»јеҗҲж–Ҫзӯ–пјҢдҝқйҡңеӨ§е®—е•Ҷе“Ғдҫӣз»ҷпјҢйҒҸеҲ¶е…¶д»·ж јдёҚеҗҲзҗҶдёҠж¶ЁпјҢеҠӘеҠӣйҳІжӯўеҗ‘еұ…ж°‘ж¶Ҳиҙ№д»·ж јдј еҜјгҖӮдёҖиҰҒеӨҡжҺӘ并дёҫеҠ ејәдҫӣйңҖеҸҢеҗ‘и°ғиҠӮпјӣдәҢиҰҒеҠ ејәеёӮеңәзӣ‘з®ЎпјӣдёүиҰҒдҝқжҢҒиҙ§еёҒж”ҝзӯ–зЁіе®ҡжҖ§е’Ңдәәж°‘еёҒжұҮзҺҮеңЁеҗҲзҗҶеқҮиЎЎж°ҙе№ідёҠзҡ„еҹәжң¬зЁіе®ҡпјҢеҗҲзҗҶеј•еҜјеёӮеңәйў„жңҹгҖӮ

гҖҖгҖҖе°ұзӣ®еүҚеҮәеҸ°зҡ„ж”ҝзӯ–дёҫжҺӘжқҘзңӢпјҢдё»еҹәи°ғжҳҜи®©д»·ж јеӣһеҪ’гҖӮ笔иҖ…и®Өдёәж”ҝзӯ–еҸҜиғҪзҹӯжңҹдјҡеҪұе“ҚиұҶзІ•д»·ж јиө°еҠҝпјҢдҪҶй•ҝжңҹжқҘзңӢж•Ҳеә”дёҚеӨ§гҖӮдёҖж–№йқўдёӯеӣҪеӨ§иұҶеҸ—еҲ¶дәҺдәәпјҢиұҶзұ»зҡ„еҹәжң¬йқўзҺ°е®һжҳҜе…Ёзҗғдҫӣз»ҷе°Өе…¶жҳҜзҫҺеӣҪдҫӣз»ҷдҫқ然еӯҳеңЁеҒҸзҙ§йў„жңҹпјӣеҸҰдёҖж–№йқўпјҢзҫҺиҒ”еӮЁеҸІж— еүҚдҫӢзҡ„еӨ§ж”ҫж°ҙе°ҶжҺЁй«ҳжүҖжңүе•Ҷе“Ғд»·ж јпјҢзҫҺиҒ”еӮЁж”¶зј©дҝЎиҙ·жүҚжҳҜе…Ёзҗғиө„дә§д»·ж јеӣһиҗҪзҡ„ејҖе§ӢгҖӮ

гҖҖгҖҖеҶңжқ‘еҶңдёҡйғЁеҸ‘еёғзҡ„гҖҠйҘІж–ҷдёӯ(2692,В -22.00,В -0.81%)иұҶзІ•еҮҸйҮҸжӣҝд»Је·ҘдҪңж–№жЎҲгҖӢпјҢеҜ№дәҺйҘІж–ҷе’Ңе…»ж®–иЎҢдёҡзҒөжҙ»ж”№еҸҳй…Қж–№жҸҗдҫӣдәҶдҫқжҚ®пјҢдҪҶжҳҜиғҪеҗҰзңҹжӯЈејҖе§Ӣжӣҝд»ЈпјҢдҫқ然жҳҜеёӮеңәиЎҢдёәпјҢеҝ…йЎ»еҪ“жӣҝд»Је“ҒжҜ”д»·е…ізі»йқһеёёжңүдјҳеҠҝж—¶пјҢжүҚдјҡиў«е№ҝжіӣйҮҮз”ЁгҖӮиҝҷе°ұиҰҒжұӮжҲ‘们йңҖиҰҒе®һж—¶е…іжіЁиұҶзІ•дёҺжӣҝд»Је“Ғд№Ӣй—ҙзҡ„д»·е·®е…ізі»пјҢдёәдјҒдёҡзҒөжҙ»ж”№еҸҳй…Қж–№жҸҗдҫӣж•°жҚ®ж”ҜжҢҒгҖӮ

гҖҖгҖҖ[зҫҺиұҶз§ҚжӨҚйқўз§ҜеўһеҠ ]

гҖҖгҖҖеӣҪеҶ…еӨ§иұҶиҝӣеҸЈжқҘжәҗең°дё»иҰҒжҳҜзҫҺеӣҪгҖҒе·ҙиҘҝе’Ңйҳҝж №е»·гҖӮжө·е…іж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪ2020е№ҙзҙҜи®ЎиҝӣеҸЈеӨ§иұҶ10031.8дёҮеҗЁпјҢе…¶дёӯиҮӘе·ҙиҘҝиҝӣеҸЈ6427.76дёҮеҗЁпјҢзҫҺеӣҪ2588.76дёҮеҗЁпјҢйҳҝж №е»·745.57дёҮеҗЁгҖӮйҳҝж №е»·еӨ§иұҶеҜ№дёӯеӣҪдҫӣеә”ж јеұҖеҪұе“ҚжңүйҷҗпјҢеӣ е…¶иӣӢзҷҪиҙЁеҗ«йҮҸдҪҺдәҺзҫҺеӣҪе’Ңе·ҙиҘҝеӨ§иұҶпјҢ2020е№ҙдёӯеӣҪиҮӘйҳҝж №е»·иҝӣеҸЈзҡ„еӨ§иұҶд»…дёәжҖ»иҝӣеҸЈйҮҸзҡ„7.43%гҖӮеӣ жӯӨпјҢеә”йҮҚзӮ№е…іжіЁе·ҙиҘҝе’ҢзҫҺеӣҪзҡ„дҫӣеә”жғ…еҶөгҖӮ

гҖҖгҖҖ2020/2021е№ҙеәҰдёӯеӣҪиҮӘзҫҺеӣҪиҝӣеҸЈеӨ§иұҶе·Іиҝ‘е°ҫеЈ°гҖӮзҫҺеӣҪеҶңдёҡйғЁдәҺ6жңҲ4ж—ҘеҸ‘еёғзҡ„е‘ЁеәҰй”Җе”®жҠҘе‘ҠжҳҫзӨәпјҢиҮӘеҺ»е№ҙ9жңҲ1ж—Ҙд»ҘжқҘпјҢжҲӘиҮі5жңҲ27ж—ҘпјҢзҫҺеӣҪе·Іеҗ‘дёӯеӣҪиЈ…иҝҗеӨ§иұҶ3501.01дёҮеҗЁпјҢ69.7дёҮеҗЁеҫ…иЈ…иҝҗпјӣиҖҢдё”зҫҺиұҶе·ІиЈ…иҲ№еӨ–иҝҗ5746.6дёҮеҗЁпјҢеҫ…иЈ…иҝҗ407.1дёҮеҗЁпјҢдёҺжҠҘе‘Ҡдёӯйў„жңҹеҮәеҸЈйҮҸ6205дёҮеҗЁзӣёжҜ”пјҢд»…дҪҷ51.3дёҮеҗЁеҸҜдҫӣй”Җе”®пјҢзҫҺеӣҪе·Іеҹәжң¬ж— иұҶеҸҜеҚ–гҖӮжҲ‘们еңЁд»Ҡе№ҙ1жңҲеҲқйў„жңҹзҡ„жңҖеқҸжғ…еҶөе·ІеҮәзҺ°пјҢзҫҺеӣҪејҖе§Ӣд»Һе·ҙиҘҝиҝӣеҸЈеӨ§иұҶгҖӮж №жҚ®е·ҙиҘҝиҲ№иҝҗд»ЈзҗҶжңәжһ„Cargonaveе…¬еҸёеҸ‘еёғзҡ„ж•°жҚ®пјҢ5жңҲе·ҙиҘҝеҗ‘зҫҺеӣҪеҮәеҸЈеӨ§иұҶиҝ‘10дёҮеҗЁпјҢжҲӘиҮі6жңҲдёӯж—¬зҡ„иЈ…иҝҗж—ҘзЁӢиЎЁжҳҫзӨәе·ҙиҘҝиҝҳе°Ҷеҗ‘зҫҺеӣҪеҮәеҸЈ30дёҮеҗЁеӨ§иұҶгҖӮиҝҮеҺ»10е№ҙе·ҙиҘҝеҜ№зҫҺеӣҪеӨ§иұҶеҮәеҸЈжңҖеӨҡзҡ„дёҖе№ҙжҳҜ2014е№ҙпјҢеҪ“ж—¶зҫҺеӣҪеӣ жӢүе°јеЁңеӨ©ж°”иҖҢеҮәзҺ°еҺҶеҸІжҖ§зҡ„е№Іж—ұпјҢдёҚеҫ—дёҚд»Һе·ҙиҘҝиҝӣеҸЈдәҶ106.1дёҮеҗЁеӨ§иұҶгҖӮеҺ»е№ҙе·ҙиҘҝеӣҪеҶ…еӨ§иұҶдҫӣеә”зҙ§еј ж—¶пјҢд№ҹжӣҫд»ҺзҫҺеӣҪиҝӣеҸЈеӨ§иұҶгҖӮ

гҖҖгҖҖеҪ“еүҚпјҢдёӯеӣҪеӨ§иұҶиҝӣеҸЈйңҖжұӮдҫқ然еҠӣеәҰеҚҒи¶ігҖӮжө·е…іжҖ»зҪІдәҺ6жңҲ7ж—ҘеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ5жңҲиҝӣеҸЈеӨ§иұҶ960.7дёҮеҗЁпјҢеҺ»е№ҙеҗҢжңҹдёә938дёҮеҗЁпјӣд»Ҡе№ҙеүҚ5дёӘжңҲдёӯеӣҪе·ІиҝӣеҸЈеӨ§иұҶиҫҫеҲ°еҲӣзәӘеҪ•зҡ„3823.4дёҮеҗЁпјҢеҺ»е№ҙеҗҢжңҹдёә3388.2дёҮеҗЁгҖӮ

гҖҖгҖҖ2020/2021е№ҙеәҰзҡ„е·ҙиҘҝеӨ§иұҶеҹәжң¬ж”¶еүІе®ҢжҜ•пјҢж №жҚ®зҫҺеҶңжҠҘе‘ҠпјҢе·ҙиҘҝеӨ§иұҶд»Ҡе№ҙдә§йҮҸиҫҫеҲ°еҲӣзәӘеҪ•зҡ„1.36дәҝеҗЁпјҢдёҺе…¶д»–е’ЁиҜўжңәжһ„йў„жңҹдә§йҮҸзӣёе·®ж— еҮ пјҢдҪҶжҳҜеңЁзҫҺиұҶж— иҙ§еҸҜеҚ–гҖҒдёӯеӣҪејәеҠІйңҖжұӮеҪұе“ҚдёӢпјҢ并дёҚи¶ід»Ҙи®©е…ЁзҗғеӨ§иұҶдҫӣеә”еҮәзҺ°е®ҪжқҫеұҖйқўпјҢе·ҙиҘҝеӨ§иұҶзҡ„еҝ«йҖҹй”Җе”®жҳҜжңҖеҘҪжіЁи§ЈгҖӮе·ҙиҘҝеӨ–иҙёз§ҳд№ҰеӨ„дәҺ6жңҲ2ж—ҘеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ5жңҲе·ҙиҘҝеӨ§иұҶеҮәеҸЈйҮҸ1640дёҮеҗЁпјҢжҜ”еҺ»е№ҙеҗҢжңҹеўһй•ҝ16.3%пјҢдҪҶиҫғ4жңҲеҲӣзәӘеҪ•зҡ„1738дёҮеҗЁеҮҸе°‘5.6%пјӣе·ҙиҘҝе…ЁеӣҪи°·зү©еҮәеҸЈе•ҶеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙеүҚ5дёӘжңҲе·ҙиҘҝе·ІеҮәеҸЈ5056дёҮеҗЁеӨ§иұҶпјҢз•Ҙй«ҳдәҺеҺ»е№ҙеҗҢжңҹзҡ„4975дёҮеҗЁгҖӮдёҚиҝҮпјҢе·ҙиҘҝеҶңж°‘й”Җе”®иҝӣеәҰдёҚеҸҠеҺ»е№ҙпјҢеҺҹеӣ еңЁдәҺеҶңжҲ·е·Із»Ҹй”Җе”®еӨ§йҮҸеӨ§иұҶпјҢиҖҢдё”йў„и®ЎеӨ§иұҶд»·ж јиҝҳе°ҶдёҠж¶ЁпјҢ并дёҚжҖҘдәҺеҮәе”®гҖӮиҖҢдёҚз®Ўе·ҙиҘҝеӨ§иұҶй”Җе”®иҝӣеәҰеҰӮдҪ•пјҢйғҪдёҚеҪұе“ҚеӨ§иұҶдҫӣз»ҷеҒҸзҙ§зҡ„еҪўеҠҝпјҢеӣ дёәд»ҺзҺ°еңЁејҖе§ӢеҲ°зҫҺиұҶдёҠеёӮпјҢе…ЁзҗғеӨ§иұҶдҫӣеә”еҹәжң¬з”ұе·ҙиҘҝиҜҙдәҶз®—гҖӮеҰӮжһңй«ҳйҖҹй”Җе”®пјҢеёӮеңәдјҡи§ЈиҜ»дёәйңҖжұӮж—әзӣӣпјӣеҰӮжһңй”Җе”®йҖҹеәҰйҷҚдҪҺпјҢеёӮеңәдјҡи§ЈиҜ»дёәеҶңж°‘жғңе”®пјҢеҸӘжҳҜд»·ж јй«ҳдҪҺзӮ№еҮәзҺ°зҡ„иҠӮеҘҸдјҡжңүжүҖдёҚеҗҢгҖӮеҰӮжһңжҢҒз»ӯдҝқжҢҒй«ҳйҖҹй”Җе”®пјҢеңЁзҫҺиұҶдёҠеёӮеүҚеҫҲйҡҫеҶҚжңүеӨ§е№…дёӢи·Ңзҡ„жңәдјҡпјӣеҰӮжһңй”Җе”®йҖҹеәҰеҒҸдҪҺпјҢеңЁзҫҺиұҶдёҠеёӮеүҚеӨ•жһҒжңүеҸҜиғҪеҮәзҺ°дёҚе°Ҹзҡ„и·Ңе№…гҖӮ

гҖҖгҖҖеӣ жӯӨпјҢеңЁзҫҺиұҶдёҠеёӮеүҚзҡ„еҮ дёӘжңҲе°Ҷиҝӣе…ҘзҫҺиұҶзӮ’дҪңйҳ¶ж®өпјҢеҪұе“Қеӣ зҙ дё»иҰҒжҳҜзҫҺиұҶз§ҚжӨҚе’Ңз”ҹй•ҝжғ…еҶөгҖӮ

гҖҖгҖҖеҢ—дә¬ж—¶й—ҙ5жңҲ13ж—ҘеҮҢжҷЁпјҢзҫҺеӣҪеҶңдёҡйғЁеҸ‘еёғзҡ„жңҲеәҰдҫӣйңҖжҠҘе‘ҠйҰ–ж¬ЎејҖе§Ӣйў„жөӢжӯЈеңЁз§ҚжӨҚзҡ„2021/2022е№ҙеәҰдҫӣйңҖж•°жҚ®гҖӮжҠҘе‘ҠжҳҫзӨәпјҢд»Ҡе№ҙзҫҺиұҶз§ҚжӨҚйқўз§ҜиҫҫеҲ°3509дёҮе…¬йЎ·пјҢжҢүз…§еҲӣзәӘеҪ•зҡ„еҚ•дә§3420е…¬ж–Ө/е…¬йЎ·и®Ўз®—пјҢйў„жңҹдә§йҮҸ11988дёҮеҗЁпјҢжҺҘиҝ‘еҺҶеҸІеі°еҖј2018/2019е№ҙеәҰзҡ„12052дёҮеҗЁпјҢдҪҶжҳҜз”ұдәҺеӣҪеҶ…еҺӢжҰЁйҮҸеҲӣж–°й«ҳпјҢ并дёҚиғҪж”№еҸҳдҫӣеә”зҙ§зјәзҡ„зҺ°зҠ¶пјҢеңЁи°ғйҷҚеҮәеҸЈйҮҸ560дёҮеҗЁ(2020/2021е№ҙеәҰеҮәеҸЈйҮҸ6205дёҮеҗЁ)зҡ„еҹәзЎҖдёҠпјҢжңҹжң«еә“еӯҳд№ҹдёҺ2020/2021е№ҙеәҰзӣёе·®ж— еҮ пјҢд»…381дёҮеҗЁ(2020/2021е№ҙеәҰжңҹжң«еә“еӯҳ325дёҮеҗЁпјҢж„Ҹе‘ізқҖеҲ°д»Ҡе№ҙ8жңҲеә•пјҢзҫҺиұҶеә“еӯҳд»…иғҪж»Ўи¶ідёҚеҲ°10еӨ©зҡ„йңҖжұӮ)гҖӮйҷӨйқһж–°еӯЈзҫҺиұҶе®һйҷ…з§ҚжӨҚйқўз§ҜжҜ”йў„жөӢеҖјжӣҙй«ҳгҖӮиҖҢжҢүз…§зӣ®еүҚйў„жөӢзҡ„еҚ•дә§ж°ҙе№іи®Ўз®—пјҢеҒҮеҰӮе®һйҷ…з§ҚжӨҚйқўз§ҜиғҪиҫҫеҲ°3600дёҮе…¬йЎ·пјҢйӮЈд№ҲзҫҺиұҶдҫӣеә”жүҚдјҡйҖҗжӯҘејҖе§Ӣе®ҪжқҫпјҢиҝҷиҝҳиҰҒжұӮеӨ©ж°”йЈҺи°ғйӣЁйЎәгҖӮ

гҖҖгҖҖдҪҶжҳҜпјҢзҫҺиұҶз§ҚжӨҚйқўз§ҜиғҪжңүиҝҷд№ҲеӨ§зҡ„еўһе№…еҗ—пјҹзҫҺиұҶдёҺзҺүзұіеӯҳеңЁдәүең°й—®йўҳпјҢиҮӘеҺ»е№ҙ8жңҲеә•еҲ°еҪ“еүҚзҡ„жңҖй«ҳд»·пјҢзҫҺиұҶж¶Ёе№…дёҚеҲ°87%пјҢиҖҢзҺүзұіж¶Ёе№…и¶…иҝҮ125%пјӣз”Ёз§ҚжӨҚ收зӣҠжқҘиЎЎйҮҸпјҢз§ҚжӨҚеӨ§иұҶжӣҙжңүеҲ©гҖӮз§ҚжӨҚ收зӣҠйҖҡеёёз”ЁеӨ§иұҶ/зҺүзұіжҜ”д»·иЎЁзӨәпјҢдёҖиҲ¬йҮҮз”ЁжҜҸе№ҙ2жңҲд»Ҫзҡ„CBOT11жңҲеӨ§иұҶеҗҲзәҰе’Ң12жңҲзҺүзұіеҗҲзәҰзҡ„жҜ”еҖјпјҢз»“еҗҲз§ҚжӨҚжҲҗжң¬пјҢйҖҡеёёе°ҶеӨ§иұҶ/зҺүзұіжҜ”д»·зҡ„еқҮиЎЎеҖји®ҫзҪ®еңЁ2.4е·ҰеҸіпјҢд»Ҡе№ҙиҜҘжҜ”еҖјдёә2.6пјҢеҲӣиҮӘ2006е№ҙд»ҘжқҘжңҖй«ҳеҖјпјҢж¬Ўй«ҳеҖјеҮәзҺ°еңЁ2017/2018е№ҙеәҰгҖӮж–°еӯЈзҺүзұіе’ҢеӨ§иұҶжҖ»з§ҚжӨҚйқўз§Ҝйў„жөӢеҖјеҲҶеҲ«дёә3379дёҮе…¬йЎ·е’Ң3509дёҮе…¬йЎ·пјҢе…ұи®Ў6888дёҮе…¬йЎ·пјҢеҺҶеҸІеі°еҖјжҳҜ2017/2018е№ҙеәҰзҡ„6972дёҮе…¬йЎ·пјҢеҪ“ж—¶зҺүзұіе’ҢеӨ§иұҶз§ҚжӨҚйқўз§ҜеҲҶеҲ«дёә3348дёҮе…¬йЎ·е’Ң3624дёҮе…¬йЎ·гҖӮиҷҪ然дёҚи®әз§ҚжӨҚзҺүзұіиҝҳжҳҜеӨ§иұҶйғҪеҫҲжңүеҲ©еҸҜеӣҫпјҢдҪҶжҳҜз§ҚжӨҚеӨ§иұҶж•ҲзӣҠжӣҙдҪіпјҢеҒҮеҰӮд»Ҡе№ҙжҖ»з§ҚжӨҚйқўз§ҜиғҪиҫҫеҲ°еҲӣзәӘеҪ•зҡ„7000дёҮе…¬йЎ·пјҢеӨ§иұҶз§ҚжӨҚйқўз§ҜжһҒжңүеҸҜиғҪи¶…иҝҮ3600дёҮе…¬йЎ·пјҢйӮЈд№ҲдҫӣйңҖж јеұҖжҳҜжңүеҸҜиғҪж”№еҸҳзҡ„гҖӮ

гҖҖгҖҖеӣ жӯӨпјҢеҗҺеёӮйҷӨдәҶе…іжіЁеӨ©ж°”еӣ зҙ еӨ–пјҢиҝҳйңҖиҰҒе…іжіЁ6жңҲеә•зҫҺиұҶзҡ„е®һйҷ…з§ҚжӨҚйқўз§Ҝж•°жҚ®гҖӮеҒҮеҰӮеӨ©ж°”дёҚеҲ©дәҺеҚ•дә§пјҢеҲҷйңҖиҰҒж №жҚ®зҫҺиұҶз§ҚжӨҚйқўз§Ҝе’Ңйў„дј°еҚ•дә§йҮҚж–°иЎЎйҮҸзҫҺиұҶеёӮеңәжҳҜеҒҸзҙ§иҝҳжҳҜйҖҗжӯҘе№іиЎЎпјӣеҒҮеҰӮе®һйҷ…з§ҚжӨҚйқўз§Ҝи¶…иҝҮ3600дёҮе…¬йЎ·дё”е®Ңе…ЁйЈҺи°ғйӣЁйЎәпјҢеҲҷзҫҺиұҶе°Ҷз”ұеҒҸзҙ§еҗ‘е№іиЎЎз”ҡиҮіе®ҪжқҫиҪ¬еҸҳгҖӮ

гҖҖгҖҖеҹәдәҺдёҠиҝ°еҲҶжһҗпјҢе°ұзӣ®еүҚзҡ„зҫҺиұҶз§ҚжӨҚйқўз§Ҝйў„жөӢеҖјжқҘиЎЎйҮҸпјҢе…ЁзҗғеӨ§иұҶдҫӣйңҖж јеұҖе°Ҷз”ұеҒҸзҙ§еҗ‘е№іиЎЎиҪ¬еҸҳпјҢдҪҶиҮіе°‘йңҖиҰҒзӯүеҲ°жҳҺе№ҙе·ҙиҘҝеӨ§иұҶдёҠеёӮжүҚжңүеҸҜиғҪе®һзҺ°гҖӮеҒҮеҰӮ6жңҲеә•зҫҺеҶңз§ҚжӨҚйқўз§ҜжҠҘе‘Ҡи°ғеўһеӨ§иұҶз§ҚжӨҚйқўз§ҜиҮі3600дёҮе…¬йЎ·д»ҘдёҠпјҢдё”еӨ©ж°”йЈҺи°ғйӣЁйЎәпјҢеҲҷе…ЁзҗғеӨ§иұҶдҫӣйңҖж јеұҖе°ҶжҸҗеүҚиҮізҫҺиұҶдёҠеёӮеүҚж”№еҸҳгҖӮйҷӨйқһеҮәзҺ°зү№ж®ҠдәӢ件пјҢеҰӮдёӯеӣҪе…»ж®–иЎҢдёҡеӨҚиӢҸдёҚеҸҠйў„жңҹпјҢе…»ж®–иЎҢдёҡе…ЁйқўзӘҒеҸ‘з–«з—…пјҢе…ЁзҗғеҮәзҺ°йҮ‘иһҚеҚұжңәзӯүгҖӮ

гҖҖгҖҖ[иұҶзІ•йңҖжұӮзЁіжӯҘдёҠеҚҮ]

гҖҖгҖҖеңЁзҰҪзұ»жңӘжҡҙеҸ‘еӨ§и§„жЁЎз–«жғ…зҡ„жғ…еҶөдёӢпјҢзҰҪзұ»е…»ж®–еҜ№иұҶзІ•йңҖжұӮзӣёеҜ№зЁіе®ҡпјҢз”ҹзҢӘе…»ж®–иЎҢдёҡзҡ„е‘ЁжңҹжҖ§жіўеҠЁеҜ№иұҶзІ•йңҖжұӮжңүдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјҢе°Өе…¶жҳҜз”ҹзҢӘе…»ж®–еҸ—йқһжҙІзҢӘзҳҹеҪұе“Қзҡ„жғ…еҶөдёӢпјҢеә”е°Ҷе…іжіЁйҮҚзӮ№ж”ҫеңЁз”ҹзҢӘе…»ж®–иЎҢдёҡдёҠгҖӮ

гҖҖгҖҖеҶңдёҡеҶңжқ‘йғЁ5жңҲ14ж—Ҙзӣ‘жөӢж•°жҚ®жҳҫзӨәпјҢ4жңҲпјҢиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸзҺҜжҜ”еўһй•ҝ1.1%пјҢиҝһз»ӯ19дёӘжңҲеўһй•ҝпјҢеҗҢжҜ”еўһй•ҝ23.0%пјҢзӣёеҪ“дәҺ2017е№ҙе№ҙжң«зҡ„97.6%гҖӮзӣ®еүҚз”ҹзҢӘеӯҳж ҸйҮҸдёҖзӣҙдҝқжҢҒеңЁ4.16дәҝеӨҙд»ҘдёҠпјҢе·Із»Ҹеҹәжң¬жҺҘиҝ‘жӯЈеёёе№ҙд»Ҫж°ҙе№ігҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”ҹзҢӘдә§дёҡиҪ¬еһӢеҚҮзә§жӯҘдјҗеҠ еҝ«пјҢ并еҮәзҺ°дәҶдёӨдёӘз§ҜжһҒдҝЎеҸ·пјҡдёҖжҳҜ规模养殖еҝ«йҖҹеҸ‘еұ•пјҢ规模зҢӘеңәд»ҺеҺ»е№ҙе№ҙеҲқзҡ„16.1дёҮ家еўһеҠ еҲ°зӣ®еүҚзҡ„18дёҮ家пјҢ规模зҢӘеңәзҡ„ж–°з”ҹд»”зҢӘж•°еҗҢжҜ”еўһй•ҝ58.8%пјӣдәҢжҳҜе…»зҢӘеңәжҲ·жӣҙеҠ жіЁйҮҚз”ҹдә§ж•ҲзҺҮпјҢж·ҳжұ°дҪҺдә§жҜҚзҢӘдёҚж–ӯеҠ еҝ«пјҢ4жңҲ规模еңәж·ҳжұ°жҜҚзҢӘйҮҸзҺҜжҜ”еўһй•ҝ18%пјҢеҗҢжҜ”еўһй•ҝ96%гҖӮ

гҖҖгҖҖеҶңдёҡеҶңжқ‘йғЁд»ҘеҫҖжңҲеәҰз”ҹзҢӘеӯҳж Ҹж•°жҚ®дёҺеӣҪ家з»ҹи®ЎеұҖж•°жҚ®з»ҹи®ЎеҸЈеҫ„дёҚдёҖиҮҙпјҢдёәдәҶзЎ®дҝқж•°жҚ®зҡ„иҝһиҙҜжҖ§пјҢжҲ‘们дҫқ然йҮҮз”Ёж•°жҚ®еә“дёӯеҶңдёҡеҶңжқ‘йғЁзҡ„ж•°жҚ®пјҢжҢүз…§еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҺЁз®—еҮәеҶңдёҡеҶңжқ‘йғЁзҡ„ж•°жҚ®пјҢжҲӘиҮі4жңҲжң«пјҢеҪ“еүҚз”ҹзҢӘеӯҳж ҸйҮҸиҫҫеҲ°йқһзҳҹжҡҙеҸ‘еүҚзҡ„ж°ҙ平并超иҝҮ3.65%пјҢиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸиҫҫеҲ°йқһзҳҹжҡҙеҸ‘еүҚзҡ„ж°ҙ平并超иҝҮ12.14%гҖӮ

гҖҖгҖҖд»Ҡе№ҙ5жңҲеә•пјҢз”ұеҶңдёҡеҶңжқ‘йғЁгҖҒеӣҪ家еҸ‘改委гҖҒе•ҶеҠЎйғЁгҖҒжө·е…іжҖ»зҪІе’Ңз»ҹи®ЎеұҖиҒ”еҗҲеҸ‘еёғзҡ„вҖңз”ҹзҢӘдә§е“ҒдҝЎжҒҜвҖқдәҺеҶңдёҡеҶңжқ‘йғЁзҪ‘з«ҷдёҠзәҝгҖӮдҪҶйҒ—жҶҫзҡ„жҳҜпјҢеҫҖе№ҙжқғеЁҒж•°жҚ®зјәеӨұпјҢз»ҹи®ЎеҸЈеҫ„дёҚдёҖиҮҙеёҰжқҘзҡ„ж•°жҚ®еӣ°жү°е°Ҷз»ҷеҲҶжһҗеёҰжқҘиҜёеӨҡдёҚдҫҝпјҢиҖҢдё”еҜ№дәҺеӯҳж ҸйҮҸд№Ӣзұ»зҡ„ж ёеҝғж•°жҚ®д»…д»ҘеӯЈеәҰдёәиҠӮзӮ№иҝӣиЎҢеҸ‘еёғпјҢдёҘйҮҚж»һеҗҺпјҢиЎҢдёҡжҖҘйңҖжқғеЁҒгҖҒеҸҠж—¶гҖҒиҝһиҙҜзҡ„ж•°жҚ®иө„жәҗгҖӮжҲ‘们жҗңйӣҶж•ҙзҗҶзҡ„еҚҒдҪҷе№ҙз”ҹзҢӘеӯҳж Ҹе’ҢиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸзӯүж•°жҚ®йңҖиҰҒжүҫеҲ°иҝӣдёҖжӯҘи°ғж•ҙзҡ„еҸӮж•°пјҢжүҚиғҪдҪҝд№ӢдёҺзӣ®еүҚзҡ„ж•°жҚ®зӣёеҢ№й…ҚгҖӮ

гҖҖгҖҖеҶңдёҡеҶңжқ‘йғЁз•ңзү§е…ҪеҢ»еұҖдәҢзә§е·Ўи§Ҷе‘ҳиҫӣеӣҪжҳҢиҝ‘ж—ҘиЎЁзӨәпјҢзҺ°еңЁе…ЁеӣҪеҸӘиҰҒжҳҜе№ҙеҮәж ҸеӨҹ500еӨҙиҝҷз§Қ规模зҡ„е…»зҢӘеңәпјҢйғҪиҝӣе…ҘдәҶзӣҙиҒ”зӣҙжҠҘзі»з»ҹпјҢжҜҸдёӘжңҲиҝӣиЎҢдёҖж¬Ўз”ҹдә§з»ҹи®ЎпјҢдёҖе…ұ15йЎ№жҢҮж ҮпјҢжүҖд»ҘзҺ°еңЁе°ұзӣҙжҺҘеҸҜд»Ҙзӣ‘жөӢеҲ°е®ғзҡ„дә§иғҪеҸҳеҢ–пјҢе°ұдёҚз”ЁеҶҚз”ЁзҢӘзІ®жҜ”д»·жқҘй—ҙжҺҘжҺЁж–ӯжҳҜеўһе…»иҝҳжҳҜе°‘е…»пјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠиғҪеӨҹеўһејәжҲ‘们预иӯҰзҡ„иҝҷз§ҚеҸҠж—¶жҖ§е’ҢеҮҶзЎ®жҖ§гҖӮз«ҷеңЁе®Ҹи§Ӯи°ғжҺ§и§’еәҰпјҢиҝҷж ·зҡ„зӣҙиҝһзӣҙжҠҘиө„жәҗеҫҲжңүеҝ…иҰҒпјҢиҖҢз«ҷеңЁеёӮеңәи§’еәҰпјҢжӣҙжңүеҝ…иҰҒе°Ҷж•°жҚ®еҸҠж—¶е…¬ејҖпјҢд»Ҙдҫҝе®һдҪ“дјҒдёҡеҗҲзҗҶе®үжҺ’з”ҹдә§з»ҸиҗҘгҖӮ

гҖҖгҖҖиҷҪ然没жңүзІҫзЎ®зҡ„ж•°жҚ®жқҘиҜҙжҳҺз”ҹзҢӘе…»ж®–иЎҢдёҡеҸ‘еұ•еҪўеҠҝпјҢдҪҶжҳҜд»Һз”ҹзҢӘд»·ж јиө°еҠҝе’ҢзҢӘж–ҷдә§йҮҸдёӨдёӘжҢҮж Үд№ҹеҸҜд»ҘеҚ°иҜҒз”ҹзҢӘе…»ж®–е·Іеҹәжң¬жҒўеӨҚжӯЈеёёпјҢдё”е°Ҷйқўдёҙдә§иғҪжҢҒз»ӯжү©еј зҡ„еҸҜиғҪжҖ§гҖӮ

гҖҖгҖҖеҶңдёҡеҶңжқ‘йғЁдәҺ6жңҲ7ж—ҘеҸ‘еёғ6жңҲ第1е‘Ёз•ңдә§е“Ғе’ҢйҘІж–ҷйӣҶиҙёеёӮеңәд»·ж јжғ…еҶөпјҢж №жҚ®еҜ№е…ЁеӣҪ500дёӘеҺҝйӣҶиҙёеёӮеңәе’ҢйҮҮйӣҶзӮ№зҡ„зӣ‘жөӢпјҢйҮҮйӣҶж—Ҙдёә6жңҲ2ж—Ҙзҡ„е…ЁеӣҪжҙ»зҢӘе№іеқҮд»·ж ј17.52е…ғ/е…¬ж–ӨпјҢжҜ”еүҚдёҖе‘ЁдёӢйҷҚ5.1%пјҢдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”дёӢйҷҚ39.4%гҖӮе…ЁеӣҪ30дёӘзӣ‘жөӢзңҒд»Ҫжҙ»зҢӘд»·ж јжҷ®йҒҚдёӢйҷҚгҖӮеҚҺеҚ—ең°еҢәжҙ»зҢӘе№іеқҮд»·ж јиҫғй«ҳпјҢдёә19.42е…ғ/е…¬ж–ӨпјӣдёңеҢ—ең°еҢәиҫғдҪҺпјҢдёә15.95е…ғ/е…¬ж–ӨгҖӮ

гҖҖгҖҖд»Һз”ҹзҢӘе‘Ёд»·ж јиө°еҠҝжқҘзңӢпјҢд»·ж јдҪҺдәҺжң¬иҪ®дёҠж¶Ёд№ӢеүҚзҡ„жңҖй«ҳд»·20.8е…ғ/е…¬ж–Ө(2016е№ҙ6жңҲ7ж—Ҙ)пјҢе·ІеӣһеҲ°еҺҶеҸІеёёи§„жіўеҠЁеҢәй—ҙгҖӮ

гҖҖгҖҖдёӯеӣҪйҘІж–ҷе·ҘдёҡеҚҸдјҡдәҺ5жңҲ12ж—ҘеҸ‘еёғдәҶ4жңҲе…ЁеӣҪйҘІж–ҷз”ҹдә§еҪўеҠҝпјҢж №жҚ®ж ·жң¬дјҒдёҡж•°жҚ®жөӢз®—пјҢ2021е№ҙ4жңҲпјҢе…ЁеӣҪе·ҘдёҡйҘІж–ҷжҖ»дә§йҮҸ2449дёҮеҗЁпјҢзҺҜжҜ”еўһй•ҝ10.2%пјҢеҗҢжҜ”еўһй•ҝ18.5%гҖӮд»Һе“Ғз§ҚжқҘзңӢпјҢзҢӘйҘІж–ҷдә§йҮҸ1090дёҮеҗЁпјҢзҺҜжҜ”еўһй•ҝ9.5%пјҢеҗҢжҜ”еўһй•ҝ69.8%гҖӮ

гҖҖгҖҖз§Қз§Қиҝ№иұЎйғҪж ҮжҳҺпјҢз”ҹзҢӘе…»ж®–дә§иғҪжӯЈеңЁеҝ«йҖҹйҮҠж”ҫпјҢдё”жңүиҝӣдёҖжӯҘйҮҠж”ҫзҡ„еҸҜиғҪгҖӮдёҖж–№йқўжҳҜеҸІж— еүҚдҫӢзҡ„е…»ж®–еҲ©ж¶Ұеҗёеј•дәҶеҫҲеӨҡж–°иө„жң¬иҝӣе…ҘиҜҘйўҶеҹҹпјҢеҸҰдёҖж–№йқўжҳҜеҗ„зә§ж”ҝеәңеҜ№з”ҹзҢӘиЎҢдёҡзҡ„жү¶жҢҒж”ҝзӯ–еңЁжҢҒз»ӯеҸ‘жҢҘдҪңз”ЁгҖӮиҷҪ然зӣ®еүҚе·Іжңүе…»ж®–жҲ·ејҖе§ӢеҮәзҺ°дәҸжҚҹпјҢдҪҶжҳҜеүҚжңҹжҠ•е…Ҙзҡ„дә§иғҪдёҚжҳҜиҜҙж”ҫжүӢе°ұиғҪж”ҫжүӢзҡ„пјҢд»Һе…»ж®–е‘ЁжңҹжқҘзңӢпјҢиҝҷз§ҚзҺ°иұЎе°ҶиҮіе°‘жҢҒз»ӯ9дёӘжңҲпјҢй«ҳйўқе…»ж®–еҲ©ж¶Ұж—¶д»ЈдёҖеҺ»дёҚеӨҚиҝ”пјҢдёҺд№ӢдјҙйҡҸзҡ„е°ұжҳҜеҜ№е…»ж®–еҺҹж–ҷзҡ„йңҖжұӮе°ҶиҮіе°‘дҝқжҢҒеңЁзӣ®еүҚж°ҙе№ідёҠеҫҲй•ҝж—¶й—ҙгҖӮ

гҖҖгҖҖ[зҫҺиұҶеә“еӯҳж¶Ҳиҙ№жҜ”дҪҺ]

гҖҖгҖҖз”ұеҺҶе№ҙз§ҚжӨҚйқўз§ҜдёҺеә“еӯҳж¶Ҳиҙ№жҜ”зҡ„е…ізі»жқҘзңӢпјҢзҫҺиұҶеә“еӯҳж¶Ҳиҙ№жҜ”еҫҖеҫҖж»һеҗҺз§ҚжӨҚйқўз§ҜдёҖе№ҙгҖӮ2017/2018е№ҙеәҰзҫҺиұҶз§ҚжӨҚйқўз§ҜиҫҫеҲ°еҲӣзәӘеҪ•зҡ„3624дёҮе…¬йЎ·пјҢ2018/2019е№ҙеәҰеә“еӯҳж¶Ҳиҙ№жҜ”иҫҫеҲ°еҲӣзәӘеҪ•зҡ„40.96%пјӣ2019/2020е№ҙеәҰжҳҜиҝ‘10е№ҙжқҘжңҖдҪҺз§ҚжӨҚйқўз§Ҝ3033дёҮе…¬йЎ·пјҢ2020/2021е№ҙеәҰеә“еӯҳж¶Ҳиҙ№жҜ”еҮ д№ҺжҲҗдёәиҝ‘20е№ҙжқҘжңҖдҪҺеҖј5.2%гҖӮжңҖж–°зҫҺеҶңжҠҘе‘ҠжҳҫзӨәж–°еӯЈзҫҺиұҶз§ҚжӨҚйқўз§Ҝйў„и®ЎиҫҫеҲ°3509дёҮе…¬йЎ·пјҢжҲҗдёәеҺҶеҸІз¬¬дәҢй«ҳзҡ„з§ҚжӨҚйқўз§ҜгҖӮйҡҸзқҖдҫӣйңҖз»“жһ„йҖҗжӯҘж”№еҸҳпјҢжҳҺе№ҙзҫҺиұҶеә“еӯҳж¶Ҳиҙ№жҜ”еҚідҫҝдёҚдјҡеӨ§е№…еўһеҠ пјҢд№ҹжңүеҫҲеӨ§жҰӮзҺҮжҲҗдёәе№іиЎЎз”ҡиҮіе®Ҫжқҫзҡ„иұЎеҫҒгҖӮ

гҖҖгҖҖд»Һеә“еӯҳж¶Ҳиҙ№жҜ”зҡ„еҸҳеҢ–жқҘзңӢпјҢеә“еӯҳж¶Ҳиҙ№жҜ”йҷҚдҪҺпјҢеӨ§иұҶд»·ж јдёҠж¶Ёпјӣеә“еӯҳж¶Ҳиҙ№жҜ”еўһеҠ пјҢеҫҖеҫҖдјҙйҡҸзқҖд»·ж јдёҚж–ӯдёӢи·ҢгҖӮ

гҖҖгҖҖеҺ»е№ҙ8жңҲиҮід»ҠпјҢзҫҺиұҶжңҖй«ҳдёҠж¶Ё92.72%пјҢжҢүиҝ‘жңҹеӣһи°ғзҡ„д»·ж ји®Ўз®—д№ҹдёҠж¶ЁдәҶ74.8%гҖӮиҝҷеҚ°иҜҒдәҶжҲ‘们дёҖзӣҙд»ҘжқҘзҡ„и§ӮзӮ№пјҡеә“еӯҳж¶Ҳиҙ№жҜ”еӨ„дәҺйҳ¶ж®өжҖ§й«ҳзӮ№ж—¶пјҢеҫҖеҫҖжҳҜйҳ¶ж®өжҖ§зҡ„иө·ж¶ЁзӮ№пјҢиҖҢйҡҸзқҖеә“еӯҳж¶Ҳиҙ№жҜ”йҷҚдҪҺпјҢд»·ж јзӣёеә”дјҡдёҠж¶ЁгҖӮ

гҖҖгҖҖзӣ®еүҚзҫҺиұҶеә“еӯҳж¶Ҳиҙ№жҜ”еӨ„дәҺиҝ‘20е№ҙжқҘеҺҶеҸІз¬¬дәҢдҪҺеҖјпјҢ2021/2022е№ҙеәҰеә“еӯҳж¶Ҳиҙ№жҜ”жңүжүҖеӣһеҚҮпјҢжҳҜеҗҰйў„зӨәзқҖйҳ¶ж®өжҖ§д»·ж јй«ҳзӮ№е°ҶеҮәзҺ°е‘ўпјҹд»ҺеҺҶеҸІж•°жҚ®жқҘзңӢпјҢзӣ®еүҚеә“еӯҳж¶Ҳиҙ№жҜ”иҷҪ然еӨ„дәҺеҺҶеҸІдҪҺеҖјпјҢдҪҶжҳҜдёҚеҸҜиғҪз«ӢеҲ»еҝ«йҖҹеӣһеҚҮпјҢдјҡдҪҺдҪҚеҫҳеҫҠгҖӮжҲ‘们жӣҙеҖҫеҗ‘дәҺзҫҺиұҶд»·ж јжңӘжқҘдјҡеҮәзҺ°еӣһи°ғз”ҡиҮіиҫғеӨ§е№…еәҰзҡ„еӣһи°ғпјҢдҪҶд№ӢеҗҺиҝҳе°ҶеҶІй«ҳгҖӮ

гҖҖгҖҖз»јдёҠжүҖиҝ°пјҢеңЁйңҖжұӮзЁіжӯҘеўһеҠ иҝҷдёҖеӨ§еүҚжҸҗдёӢпјҢеӨ§иұҶдҫӣз»ҷйҮҸзҡ„еҸҳеҠЁе°Ҷз»ҷжңӘжқҘеӨ§иұҶд»·ж јзҡ„з ”еҲӨеёҰжқҘжҢҮеј•пјҢз»“еҗҲеә“еӯҳж¶Ҳиҙ№жҜ”жҢҮж ҮпјҢжҲ‘们и®ӨдёәеҒҮеҰӮ6жңҲеә•зҫҺеҶңз§ҚжӨҚйқўз§ҜжҠҘе‘Ҡдёӯи°ғеўһеӨ§иұҶз§ҚжӨҚйқўз§ҜиҮі3600дёҮе…¬йЎ·д»ҘдёҠпјҢдё”еӨ©ж°”йЈҺи°ғйӣЁйЎәпјҢе…ЁзҗғеӨ§иұҶдҫӣйңҖж јеұҖе°ҶжҸҗеүҚиҮізҫҺиұҶдёҠеёӮеүҚж”№еҸҳпјҢеӨ§иұҶд»·ж јжҲ–жӯўжӯҘдёҚеүҚпјҢеёӮеңәжңүеҸҜиғҪзӮ’дҪңеӨ©ж°”еӣ зҙ еҜјиҮҙеӨ§иұҶд»·ж јй«ҳдҪҚжҢҜиҚЎгҖӮеҗҰеҲҷпјҢжҢүз…§зӣ®еүҚзҡ„з§ҚжӨҚйқўз§Ҝйў„жөӢж•°жҚ®пјҢдҫӣеә”еҒҸзҙ§ж јеұҖдёҚдјҡж”№еҸҳпјҢзӣҙеҲ°жҳҺе№ҙеҚ—зҫҺеӨ§иұҶдҫӣеә”еҮәзҺ°еҸҳж•°гҖӮеӣ жӯӨпјҢеӨ§иұҶд»·ж јеӣһи°ғжҳҜдёәеҶҚж¬ЎеӨ§е№…дёҠж¶Ёз§Ҝж”’иғҪйҮҸгҖӮеҗҺеёӮйңҖиҰҒеҜҶеҲҮе…іжіЁзҫҺиұҶз§ҚжӨҚйқўз§Ҝе’ҢеӨ©ж°”еӣ зҙ гҖӮ9жңҲд№ӢеүҚпјҢеӨ§иұҶд»·ж јеҫҲйҡҫж·ұи·ҢпјҢйҖўдҪҺд№°е…ҘиұҶзІ•гҖҒеҗҲзҗҶе®үжҺ’йҮҮиҙӯиҠӮеҘҸдҫқ然жҳҜе®һдҪ“дјҒдёҡеҸҜд»ҘйҮҮз”Ёзҡ„ж–№ејҸгҖӮ(дҪңиҖ…еҚ•дҪҚпјҡжІіеҚ—еҗҺзҫҝе®һдёҡйӣҶеӣўжңүйҷҗе…¬еҸё)

дёӯйҮ‘еңЁзәҝжңҹиҙ§еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝжңҹиҙ§иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ