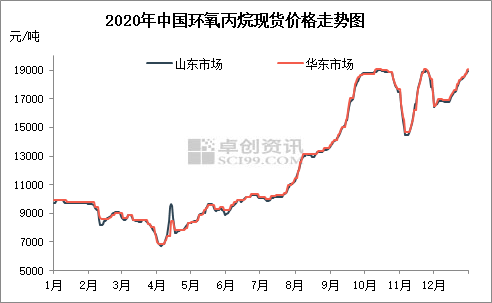

导语:2020年市场低开高走,年均价格12261元/吨,同比上涨21.5%。上下半年可谓是冰火两重天,上半年中国环丙市场跌多涨少,整体呈现不规则“V型”走势,半年均价9005元/吨,同比跌10.8%;下半年市场涨多跌少,呈不规则“W型”走势,半年均价19450元/吨,同比涨92.9%。  上半年最主要的影响因素是公共卫生事件,至暗的宏观环境影响下,环氧丙烷上下游行业遭受了前所未有的打击。公共卫生事件初期,国内各行各业被迫按下“暂停键”,环氧丙烷下游开工降至低位,社会库存快速增加,,恐慌气氛迅速蔓延,尽管外围环氧丙烷装置集中检修,进口缩量,但难敌需求疲软,4月环氧丙烷现货价格降至6800创近五年新低。而持续高位的成本承压更是如鲠在喉,三大主流工艺装置全线亏损,二季度初行业开工降至四成附近,创历史新低。历史上首次出现南北价格倒挂,货源流向区域隔阂重构,北方至华东套利窗口关闭,交易模式打破传统,部分现货交投增加。下游需求内外交困,全线溃败,与环丙价格出现长时间倒挂,乃前所未有。 但大动荡也伴随着大拐点,随着国内公共卫生事件的有效控制,在经历过上半年去库存化“阵痛期”,市场逐步走出公共卫生事件“围城的伤痕”,伴随着下游及终端出口恢复,新的趋势在三季度渐次形成。7月后环丙迎来长周期上涨行情,截至目前现货价格涨至18000元/吨附近,创下自2008年7月以来历史次新高。三季度环丙价格累计上涨接近8000元,累计涨幅79%。工厂盈利能力陡然回升,携手下游聚醚成为上下游产业链中“牛品发动机。四季度内外围装置仍有一波集中检修预期,叠加传统“金九银十”旺季来临,市场正在缔造新一轮的“饕餮盛宴”。九月初的13500元/吨阻力位突破后市场,加速上行,十月环丙高点触及19000元/吨,也是历史比较罕见的行情。十一月至十二月亨斯迈装置例行检修,华东区域供应缩量,尽管吉神装置复产,但现货整体流通资源不宽松,导致现货价格先跌后涨,持续高位。 三、四季度市场大涨的主要原因就是需求增量,供应收紧,主要表现在聚醚、二甲酯身上,加之社会库存低位,进口货也供应不宽松;四季度亨斯迈装置例行检修,供应收紧导致价格接连走高。 |