宏观:疫情后经济增速恢复正常,中国领先优势明显

根据2020年12月报告,国际货币基金组织(IMF)、世界银行、经济合作与发展组织(OCED)分别将2021年全球GDP实际增长率预测上调到5.2%、4.2%、5.2%,较2020年提高9.5个、9.4个、11.2个百分点,全球经济有望重回增长轨道;三大国际组织对中国的预测更加乐观,2021年中国GDP增速预测值分别为8.2%、6.9%、6.8%,高于全球平均水平3.0个、2.7个、1.6个百分点,表明全球对中国经济增长有充分信心。

运行态势:内外迥异,供需双强,商品牛市

2020/21年度,国内与国际的基本面完全迥异。国际上棉花库存消费比处于80%-90%的历史次高位,疫情持续的情况下纺织生产受到的影响大概率高于棉花生产,库消比回到历史均值至少需要2-3年的时间。国内因上季度丰产,加上国储库存和增加的进口,供应充裕。消费由于国际生产受阻,订单回流,国内经济有序恢复,双循环下国内的经营情况相当良好。2020年第四季度下游纱线和坯布超预期去库,使库存水平达到了十余年来的低位。下年中国棉纺行业为供需双强的格局,在商品牛市的刺激下棉花价格有大涨可能。

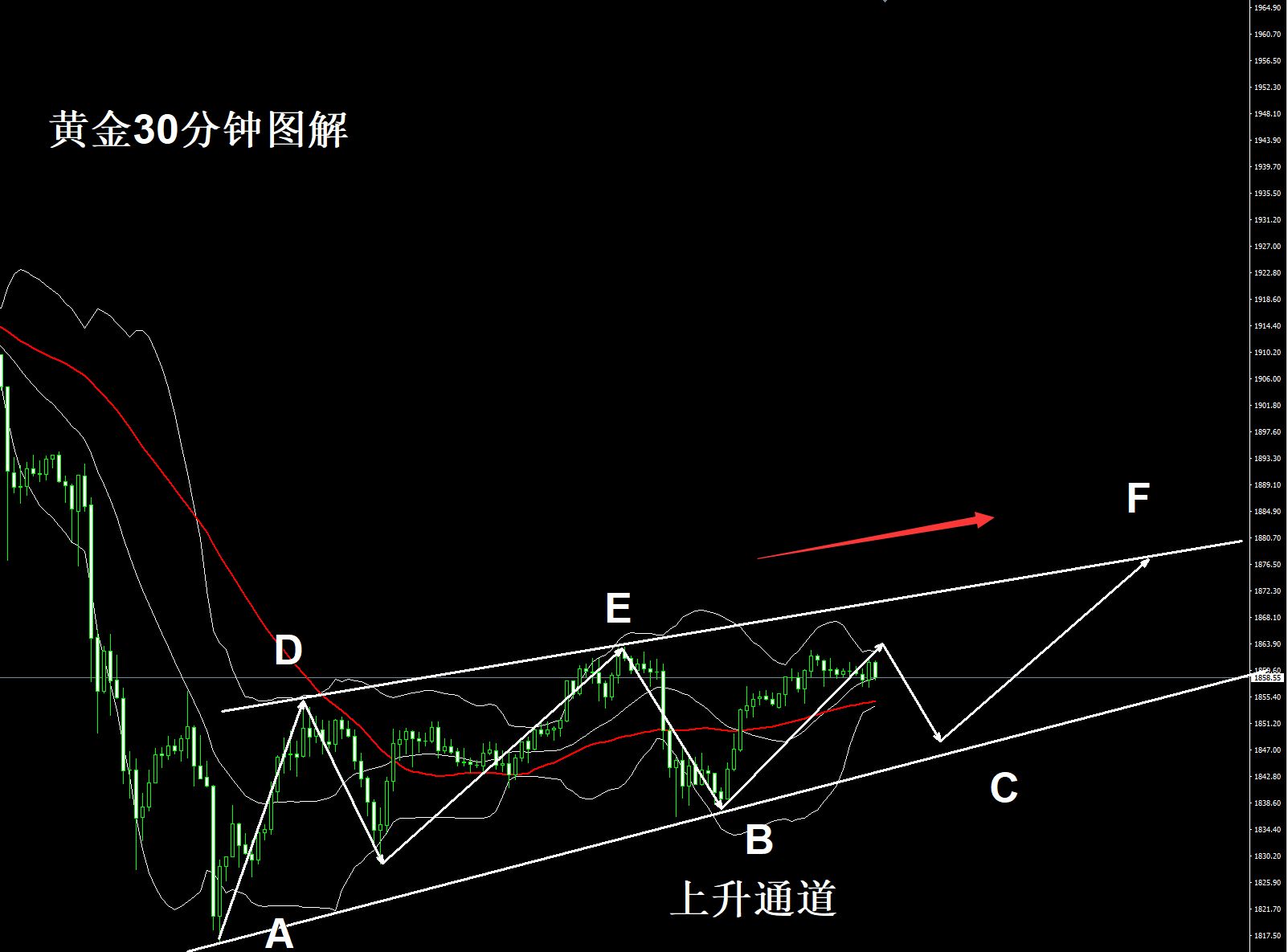

投资推荐:关注宏观与下游消费,把握单边与期权机会

2021年第一季度,因节后大概率的市场情绪降温和国内丰产导致的套保压力,预计郑棉区间震荡或小幅回调,试探14000元/吨左右的支撑。第二季度需重点关注宏观情况,若出现金三银四带来的商品牛市,或下游订单十分旺盛,有可能出现单边上涨的趋势性行情,可考虑做多期货或在低波动率时购买看涨期权。第三季度和第四季度需等待疫情的后续发展以及国内国际财政货币政策的调整方向。

一、行情回顾

2020年新冠疫情与国内疫情得到控制后的经济复苏是棉花价格的逻辑主线。年初,节假日后市场情绪降温,叠加新冠疫情的突发影响,郑棉主连从14450元/吨一路急跌至13500元/吨。春节期间武汉封城,多地经济活动被迫停止,假期延长。恐慌情绪滋生,节后首个交易日郑棉跳空千元低开。但由于控制措施得力,国内新增感染人数迅速迎来拐点,郑棉于2周内收复跳空缺口。2月22日后,新冠疫情逐步在国际上蔓延开来,金融市场迎来史诗级暴跌,美股接连熔断、各类资产全面下跌,堪称2008年后的再一次金融危机。在此期间郑棉一路自杀式跳水,05最低跌破万元大关至9935元/吨。3月末,关注焦点向新一季的供需转移,郑棉在价格远低于种植成本的情况下触底反弹。无论是触底的点位还是反弹的时间都与08、09年国际金融危机以及15、16年去杠杆股灾时期高度相似,再次证明以史为鉴的重要性。尽管外围环境持续恶化,至今国际疫情人数都未能得到有效控制,但伴随着国内经济的缓慢复苏,4-9月郑棉价格重心从11000元/吨上移至13000元/吨。国庆后,国际订单的回流带来的中下游超预期去库以及国内轧花产能过剩造成的籽棉局部紧张共同作用,促使郑棉价格重心再上一台阶最高冲至15000元/吨之上。随后在14000-15000区间内震荡整理至今。

图1 郑棉主连

数据来源:文华财经

二、2020/21年供给端分析

1、产量与成本

由于国家极为重视春耕工作,尽管3、4月时因疫情曾使如化肥等农耕物资一度紧张,但问题基本都被迅速解决,并未影响棉花的耕种。种植期间新疆天气正常,单产提升,总产量变化不大,质量同比下滑。据国家棉花交易市场和棉花信息网调查,2020年全国植棉面积4363.3万亩,同比下降1.4%,总产571.2万吨,同比下降0.6%。截止2020年12月13日,新疆棉花累计加工429.98万吨,同比增幅1.9%。

因机采棉推广和轧花产能增加近50条线,籽棉收购与加工工作加快。与2019年不同,籽棉收购价低开高走,南北疆成本差距较大。北疆初始收购价约为5.5、5.7元/公斤,收购价一路上涨,南疆收购价后期去到6.8-7.3元/公斤。

表1 全疆面积与产量

来源:棉花信息网

2、国储政策

收储:2020年10月21日,财政部2号文件公示,为加强中央储备棉管理,进一步优化储备结构、提高储备质量,决定轮入部分新疆棉。轮入时间为2020年12月1日至2021年3月31日的国家法定交易日,轮入总量约50万吨左右,每日挂牌竞买7000吨左右。棉花轮入期间,当国内棉花价格连续三个工作日高于国际棉花价格(按1%征税)800元/吨时,于第4个工作日起暂停轮入交易;当国内棉价与国际棉价价差回落到800元/吨以内时,于回落后第一个工作日重新启动轮入交易。遗憾的是,根据公式计算,12月1日至12月15日内外价差普遍在1800元/吨左右,大幅高于800元/吨,收储工作迟迟未能展开。根据国内外疫情防控工作的进程和经济活动复苏的程度看,3月前内外价差可能都难以回归800元/吨之内。

抛储:2010与2011年,因为棉价大幅上涨导致种植面积大增,出现了严重的供过于求。我国在2011-2013年期间收储了1595万吨的棉花。在2012年-2015年小量断续的轮出了693万吨的量(包括大量进口棉)。自2016年开始,国储棉在去库存的政策指引下进入常态化定量轮出,日均1-3万吨不等,前多后少,时间从每年的3/4/5月-8月底,但基本都延迟到了9月末,与新棉上市时间衔接。当前尽管国储内棉总量偏低,但因2019年和2020年有收储数十万吨巴西棉和美棉,国储棉花总量预估可能仍保持在200万吨之上。若2021年棉花价格大涨,预计仍将有足量的棉花抛储来保障供应。

3、工商业库存

根据中国棉花协会物流分会对全国18个省市的154家仓储会员单位库存调查,截止11月底棉花商业库存457.07万吨,环比增加137.87万吨,较2019年同期增加7.40万吨。其中内地棉花仓库的商品棉周转库存73.61万吨,较2019年同期增加16.53万吨,新疆区内仓库商品棉周转库存为359.66万吨,较2019年同期减少16.53万吨,保税区棉花仓库库存23.80万吨,同比减少2.05万吨。棉花工业库存为72.77万吨,较2019年同期增加0.45万吨。可支配棉花库存86.45万吨,同比增加1.66万吨。工商业库存合计529.84万吨,与2019年相差无几。

图2 2011-2020工商业库存

来源:Wind

4、进口的增加

在美国农业部最新公布的12月供需平衡表中,2020/21年度中国的进口棉花为200万吨,与2019/20年度持平。但考虑到人民币汇率与内外价差走势利于进口,实际进口量可能高于预估值。根据海关数据,2020年10月我国棉花进口量21万吨,较上月持平,较2019年同期增加两倍。2020年我国累计进口棉花161万吨,同比增加近2%。2020/21年度以来(2020.9-2020.10)累计进口棉花42万吨,同比增加1.8倍。参考9、10月份的数据,中国在2020/21年度的进口量有望超过250万吨。

图3 棉花进口量

来源:Wind

5、基差贸易、含权贸易与仓单

2018年棉花暴涨后期货市场对现货价格的指导意义被行业内更多企业所关注,仓单规模也迅速从原先的千余张上升至数万张,棉花贸易从早期的现货一口价1.0模式进化到基差点价模式的2.0版本。贸易模式的改变引起如风险子公司和金融机构银行的兴趣,两者对风控的要求使棉花仓单更具备流通性和质押性。2019年1月棉花期权上市后,部分企业逐步开始应用期权进行套期保值和丰富贸易形势。随着期权市场的成交量增加,以及企业对该金融工具应用越来越熟稔,预计在2023年左右棉花将进入含权贸易的3.0时代。

因为交割品设置升水减少和本年度的棉花质量下滑,企业生成仓单的意愿降低。截至12月14日,棉花仓单8780张,较前一交易日增加640张。2020/21年度有效预报1596张,较前一交易日增加153张。两者合计总量10376张,较前一交易日增加153张。而2019年同期时仓单加有效预报为28122张,本年度的仓单同比锐减63%,实盘压力显著减轻。

图4 仓单数量

来源:Wind

三、2020/21年需求端概述

1、中下游去库情况

随着近些年国内资源成本的提升,纺织行业重心向着东南亚以及西南方向转移,越南、印度等国成为我国纺织行业的强力竞争对手。但在疫情笼罩国际产能受限的情况下,纺织订单有回流的趋势,并得到了数据方面的证实。海关总署数据显示,2020年11月,我国出口纺织品服装246亿美元,同比增长13.5%,环比下跌1%。其中出口纺织纱线、织物及制品120.4亿美元,同比增加13.5%,环比增加3.2%;出口服装及衣着附件125.55亿美元,同比增加13.5%,环比下跌1%。2020年1-11月,我国纺织品服装累计出口2652.1亿美元,同比增长10%,其中纺织品出口1416.5亿美元,同比增长31%,服装出口1235.6亿美元,同比下降7%。刨除掉口罩对纺织品出口的数据提振,服装出口同比降幅缩窄程度肉眼可见。若国际产能迟迟无法复苏,我国有望在2021年占据更多的服装出口比例。另一个佐证的数据是自10月后,棉纺PMI连续3月皆在50容枯线以上。据最新的11月份数据,中国棉纺织行业采购经理人指数PMI为55.81%,环比下降9.94%。

在国内经济复苏和国际订单回流的需求支撑下,此前屡创新高居高不下的下游成品库存得到了有效的去化。根据工业库存报告,截止11月底,纱线库存13.94天,环比增加0.51天,较2019年同期大幅减少9.93天,坯布库存19.22天,环比增加0.69天,较2019年同期大减10.63天。当前的下游库存已属于历年中低位,后期订单旺盛时价格上涨驱动力将极强。

图5 纱线及坯布库存

来源:Wind

来源:Wind

2、纺织利润与纱线价格

2020年3月下旬,纺织原料棉花在国内经济活动开始恢复和政策的支持下触底反弹,重心不断上移。但此时终端需求的恢复远慢于原材料,2020年6月末至11月,纺织行业经历了史无前例的长达近半年的亏损期。与过往不同的是,往年在纺织行业亏损达到数个星期后棉花原料往往有一轮暴跌以修复纺织利润,2020年却是以成品价格的上涨来完成利润的修复。更准确的说法是,纺织企业以前期囤积的低价原料库存完成了金九银十的订单和去库存的任务。修复过程很短暂,高昂的新棉成本使11月中后纺织利润重新转负。受上涨的原料推动,12月13-15日中高只纱主动提价数百元,是否能形成原料上涨-成品上涨-继续支持原料的正向循环尚未可知。纺织利润在得到有效修复前持续制约着棉花上涨的高度。

截止2020年12月14日,CY Index OEC10S报价13300元/吨,周环比上涨100元/吨。CY Index C32S报价21850元/吨,较前一日上涨500元/吨。CY Index JC40S报价25000元/吨,较前一日上涨500元/吨。近3月的纱线价格波动显著大于前三年。

图6 纺织利润

来源:Wind

四、其他

1、国内政策

面对复杂的国际疫情和经济形势,有关部门的棉花政策调整手段或会更加的灵活。已知各种手段包括增值税调整、棉花目标价格补贴、轮储相关政策以及进出口政策等。(1)增值税的调减。棉花的增值税已经历了两轮的下调,但考虑我国棉花的产需缺口及订单回流带来的消费回升,不能排除农产品(000061,股吧)增值税进一步从9%向6%靠拢下调的可能性。(2)新疆相关补贴政策。根据发改委《关于完善棉花目标价格政策的通知(发改价格〔2020〕474号)》,从2020年起,新疆棉花目标价格水平为每吨18600元,同步建立定期评估机制,每三年评估一次,根据评估结果视情况调整目标价格水平。如遇棉花市场发生重大变化,报请国务院同意后可及时调整目标价格水平。预估18600元/吨,持续三年的目标价格补贴可有效保障新疆种植面积。(3)国储政策。由于国储库存大幅减少,本年度重启收储,详细内容参考前文,收储对市场供需影响不大。后续抛储仍是大概率事件。(4)2018年年中,棉花价格暴涨,为保障棉价稳定,2018年6月,相关部门增发80万吨征税配额外优惠进口配额,2019年4月再次增发80万吨。若2021年价格暴涨,增发进口配额仍是最有效的抑制价格上涨的手段。

2、汇率的变动

对于进出口企业来说,2020/21年度的经营风险除了价格的暴涨暴跌,还有相当一部分可能来源于人民币的汇率波动。参照2020年,6月后人民币进入了升值通道,从7.1快速持续升值至12月的6.5附近。10月12日,央行曾将远期售汇的风险准备金从20%下调到0意图维持汇率稳定,但在内外经济活动差距悬殊热钱持续流入的情况下并未能阻止人民币继续升值。花旗预测,2021年将继续有大量海外资金流入中国债市和股市,这可能将推动人民币汇率在2021年升至6。其他国际投行的预测值虽然低于花旗,但普遍看好中国人民币的升值,预测集中在6.1-6.4的区间。

五、2020/21年国际市场形势

1、国际供需平衡表与库存消费比

根据美国农业部(USDA)最新发布的12月份全球棉花供需预测报告,2020/21年度全球棉花总产2480万吨,较上月调减48.1万吨;全球消费量2517.5万吨,环比调增34.3万吨;进出口贸易量约939.8万吨,较上月调增7.2万吨。全球期末库存2123.3万吨,环比大幅调减85.2万吨。国际库存消费比从11月预估的88.94%下调到84.34%。

产量的调减主要来源于种植面积的减少。据美国农业部的预测,2020/21年度种植面积为48765万亩,同比减少3480万亩,较11月的预测值减少180万亩。其中,多哥与澳大利亚分别减少105万亩和75万亩。单产方面同比基本持平,变化不大。消费方面,随着各国经济活动的逐步恢复,市场对于下一年的经济增速和消费都保持乐观态度。但需要警惕的是,尽管供需平衡表是向着利多的方面调整,2020/21年度的库存消费比依然高达84.34%,仅次于2019/20年度,属于历史次高位。国际库消比离回到历史均值60+%至少需要2、3年的时间,当前的价格中通胀、乐观预期等非供需的因素影响很大。

2、美、印概述

美国:根据USDA美国农业部12月供需报告最新预估,2020/21年度产量预期347.3万吨,较上月调减24.8万吨;植棉面积预期364万公顷,单产在63.5公斤/亩;出口预期326.6万吨,环比调增8.7万吨;期末库存预期124.1万吨,较上月调减32.7万吨。当前美棉的价格高于历史均值,种植利润可观,种植面积的调减或是考虑到棉糖比和棉粮比达到了一个低位。

因中国方面积极认真落实中美贸易第一阶段协议,大量进口美国农产品,美棉出口数据表现不俗,多次成为ICE期棉价格上涨的主要推动力,也是美供需报告中不断调增出口数据的原因。据统计,截至2020年12月3日,美国累计净签约出口2020/21年度棉花244.2万吨,达到年度预期出口量的76.83%,累计装运棉花107.3万吨,装运率43.95%。其中陆地棉签约量为232.9万吨,装运率43.39%。皮马棉签约量为11.3万吨,装运6.3万吨,装运率为55.49%。其中,中国累计签约进口2020/21年度美棉82.9万吨,占美棉已签约量的35.30%;累计装运美棉44.3万吨,占美棉总装运量的44.60%,占中国已签约量的53.49%。截至12月3日,中国的已装运量达到46.7万吨,是2019年同期装运量6.8万吨的6.87倍,总签约量84.2万吨则是2019年同期的42.8万吨的1.97倍。

虽然当前中美关系相对平稳,对市场也似乎未产生太多影响,但更多是由于美国政府受困于国内的新冠疫情和政治&种族斗争,不能就此放松警惕。美东时间12月2日,美国土安全部海关和边境保护局宣布对新疆生产建设兵团及其下属实体生产的棉花和棉制品发布预扣令,禁止相关产品进入美国,理由是兵团“存在强迫劳动”。2020年以来,美国在新疆“强迫劳动”议题上的“露獠牙”包括但不限于:美国国务院等部门发布《新疆供应链商业咨询公告》,警告企业供应链勿与新疆等地所谓“侵犯人权”实体发生联系;美国商务部把“与新疆侵犯人权有关”的11家中国公司(包括纺织企业)列入被制裁实体清单;美国众议院通过所谓“维吾尔强迫劳动预防法案”,假定新疆生产的所有产品都涉及“强迫劳动”,并计划全面禁止这些产品出口美国;特朗普政府一度试图实施对所有新疆棉花和西红柿产品的广泛进口禁令,却发现操作困难而暂时搁置……若2021年疫情平复,中美之间的贸易纷争大概率将再次成为市场价格的一个重要影响因素。

印度:根据USDA美国农业部12月供需报告最新预估,印度2020/21年度产量预期642.3万吨,环比调减10.9万吨;植棉面积预期1340万公顷,单产预期在31.9公斤/亩;消费量预期522.5万吨,调增21.7万吨;期末库存预期422万吨,环比调减32.7万吨。

一直以来,受选举和政局影响,印度政府在持续性地提高籽棉最低保底收购价MSP。2020/21年度,印度MSP为5850卢比/公担。上一季与本季度新棉因受到疫情影响,CCI官方按照MSP收购的棉花较过往几年数量有着飞跃式的增长,从几十万吨升至上百万吨。据统计,截至2020年12月8日,CCI已经收购了415.2628万包棉花(折70.6万吨),约占2020/21年度印度棉花总产量的11.66%(CAI最新预测本年度印度棉花产量仍为3560万包),金额12150.84千万卢比。印度的棉花储备量和轮储政策已成为2020/21年度国际棉花供需的重要影响因素。

印度政府前期通过了《2020农产品贸易和商业(促进和便利)法案》和《2020农民(授权和保护)价格保证协议和农业服务法案》,加上此前已经通过的《2020基本商品(修正)法案》,这些法案让抗议者担心现行的“最低支持价格”(MSP)体系将被破坏。根据央视新闻,当地时间12月8日,印度农民发起的抗议在全国得到了多个行业和大部分反对党的响应。当天,印度全国举行了罢工、罢市。该次抗议已延续近2月,近日活动烈度明显增加并正在演变成骚乱。印度的生产秩序正遭受极大的冲击,或使其纺织订单进一步向我国转移,继续关注此次政策变动给印度棉价、供需,以及中长期对国际棉花供需格局的影响。

表2 世界供需平衡表

来源:USDA

六、2020/21年走势展望

纵观过往数年棉花价格走势会发现,很多时候影响棉花价格的重要因素并不一定是真实的供需而是突发的预期变化,比如2018年的减产炒作、2019年的中美贸易战以及贯穿2020全年的新冠疫情。对于2021年,中国上半年的经济率先复苏优势以及商品牛市是市场相对一致的预期,后续国际疫情何时可控,以何种方式完成经济修复、疫情结束后中美、中印等政治贸易纠纷是否会卷土重来,以及各国的财政货币政策调整则相对不可预测并成为潜在的风险点。另外,国际疫情和国内纺织行业的景气度关系相当微妙,国际生活、经济秩序和消费恢复正常并不一定代表着我国出口订单的增长,纺织行业能否稳固疫情期间我国的先发优势,确保疫情后订单不会再度流出而是继续留在国内才是关键。

抛开宏观方面多个难以预测的因素,国内棉花的基本面在2020年有极大的改善,完成了从之前的供过于求向供需平衡的转变。库存方面的变化最大,上游国储棉去库接近尾声,转为有部分补库的需求(除却数据不可知的外棉储备),中下游纱线、坯布库存在第四季度短短2、3个月内一举完成了从历史高位库存向低位的转变,从之前的去库压力转为对原材料和成品的双重补库需求。供需结构更为健康,唯一还需要修复的是纱线的生产利润。

据了解,2020年度新疆棉花成本约在13800-14600元/吨区间内,01合约的14700-15000区间是密集套保压力区,交割前近月冲破15000整数关口的难度较大。另因本年度低息贷款资金充沛,1-5之间价差难以大幅拉开。多个佳节过后进入纺织传统淡季,市场情绪亦会稍稍冷却,预计此时郑棉区间整理或小幅回落。考虑国内较为乐观的市场环境和供需双强的基本面,重心回落幅度有限,价格有望维持在14000之上。参考历史上棉花2次大跌后次年的表现,郑棉在2021年高点有望超过16000元/吨。2021年下半年若国际能从疫情中脱离出来,各国的政策调整,国与国之间的关系将是决定更远价格走势的关键因素。