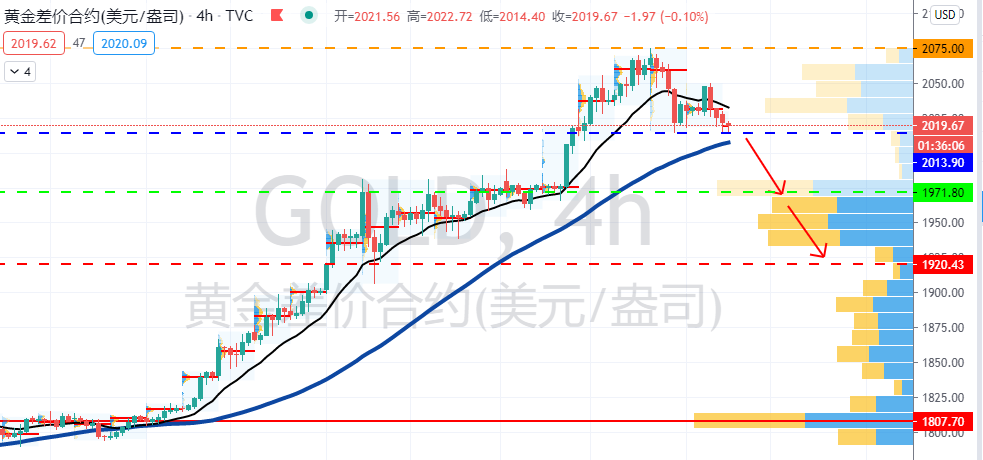

гҖҖгҖҖ第дёҖйғЁеҲҶ еүҚиЁҖжҰӮиҰҒ

гҖҖгҖҖж ёеҝғи§ӮзӮ№пјҡ

гҖҖгҖҖ1.2800жһ—еҗүзү№зҡ„马зӣҳиҫғиғҪеҸҚжҳ еҪ“еүҚдә§ең°зҡ„дҪҺеә“еӯҳд»ҘеҸҠеҮҸдә§пјҢдҪҶжңӘжқҘдҫӣеә”д»ҚеӯҳдёҚзЎ®е®ҡжҖ§пјҢеә“еӯҳйҡҫд»Ҙеҝ«йҖҹзҙҜз§ҜпјҢ马зӣҳд»ҚзңӢејәеҠҝгҖӮ

гҖҖгҖҖ2пјҺиҝӣеҸЈеҖ’жҢӮдёҘйҮҚпјҢиҷҪеҚ•иҫ№зҹӯжңҹжңүи°ғж•ҙеҸҜиғҪпјҢдҪҶp91延з»ӯжӯЈеҘ—жҖқи·ҜгҖӮ

гҖҖгҖҖ3пјҺдёӯзІ®еӨ§е№…йҮҮиҙӯпјҢиұҶжІ№зҙҜеә“иҫғж…ўпјҢжңӘжқҘе…іжіЁy15жӯЈеҘ—гҖӮ

гҖҖгҖҖ4пјҺиҸңжІ№иө„йҮ‘жөҒеҮәпјҢйҖјд»“еӨұиҙҘпјҢдҪҶдҫӣеә”зҙ§еј иғҢжҷҜдёҚеҸҳпјҢжңӘжқҘе…іжіЁ01еҗҲзәҰеӨҡй…ҚжңәдјҡгҖӮ

гҖҖгҖҖ第дәҢйғЁеҲҶ жЈ•жҰҲжІ№

гҖҖгҖҖ(дёҖ)еӣҪйҷ…еёӮеңә

гҖҖгҖҖ(1)дә§йҮҸдёӢж»‘пјҢ马зӣҳдёҠеҶІиҮі2800

гҖҖгҖҖ6жңҲ马жқҘдә§йҮҸзҺҜжҜ”еўһй•ҝ14%пјҢж–ӢжңҲиҠӮеҗҺйӣҶдёӯйҮҮж‘ҳеҜјиҮҙеҪ“жңҲFFByiledжЈ•жһңеҚ•дә§иҫҫеҲ°еҺҶеҸІж–°й«ҳпјҢиҖҢеҮәеҸЈйЈҷеҚҮиҮі171дёҮеҗЁз¬ҰеҗҲйў„жңҹпјҢ6жңҲжң«й©¬жқҘеә“еӯҳдёӢйҷҚиҮі190дёҮеҗЁгҖӮеңЁ6жңҲдә§йҮҸеҘ е®ҡеҹәи°ғеҗҺпјҢеёӮеңәжҷ®йҒҚи®ӨдёәдёүеӯЈеәҰеӯЈиҠӮжҖ§еўһдә§жІЎжңүеӨӘеӨҡз–‘й—®пјҢдҪҶиҝӣе…Ҙ7жңҲдёҠж—¬д»ҘжқҘеҠ йҮҢжӣјдё№ең°еҢәйҷҚйӣЁиҝҮеӨҡеҜјиҮҙдёң马ең°еҢәжЈ•жһңзҡ„йҮҮж‘ҳд»ҘеҸҠиҝҗиҫ“жңүиҫғеӨ§еӣ°йҡҫпјҢеҗҢ时马жқҘеҚҠеІӣең°еҢәйӣЁеҠҝд№ҹдёҚе°ҸгҖӮиҷҪ然йҷҚйӣЁиҝҮеӨҡеҜ№дәҺжЈ•жІ№дә§йҮҸзҡ„еҪұе“ҚиҝңдёҚеҸҠе№Іж—ұзЁӢеәҰйӮЈд№ҲеӨ§пјҢдҪҶиҝҷеҜ№дәҺеҪ“еүҚ马жқҘеә“еӯҳд»…190дёҮеҗЁиҖҢиҝ‘жңҹеҮәеҸЈйңҖжұӮдёҚе·®зҡ„дә§ең°иҖҢиЁҖпјҢжҢәд»·ж„Ҹж„ҝе°ҶиҫғдёәејәзғҲпјҢ马жқҘеҚ°е°јд»·е·®жҳҺжҳҫжү©еӨ§гҖӮMPOAд»ҘеҸҠUOBзӯүжңәжһ„йў„дј°7жңҲдә§йҮҸдёӢйҷҚ3-8%пјҢжҢүжӯӨдј°и®ЎпјҢ7жңҲ马жқҘеә“еӯҳе°Ҷ继з»ӯдёӢйҷҚиҮі180дёҮеҗЁзҡ„еҒҸдҪҺж°ҙе№ігҖӮ

гҖҖгҖҖзӣ®еүҚзңӢдёң马ең°еҢәзҡ„йҷҚж°ҙд»Қе°ҶжҢҒз»ӯиҮі8жңҲеҲқгҖӮ6жңҲ马жқҘжЈ•жһңеҮәжІ№зҺҮеҸ—йҷҚж°ҙзҡ„еҪұе“ҚеҒҸдҪҺпјҢеҹәжң¬дёәеҺҶеҸІеҗҢжңҹжңҖдҪҺ19.47%пјҢиҖҢ7жңҲйҷҚйӣЁжӣҙеҠ дёҘйҮҚеҗҺйў„и®ЎеҮәжІ№зҺҮеҸҜиғҪ继з»ӯдёӢж»‘гҖӮдҪҶжЈ•жһңеҚ•дә§дёәдё»иҰҒеҪұе“Қдә§йҮҸзҡ„жӣҙж ёеҝғеӣ зҙ пјҢйҖҡеёёйҷҚйӣЁиҝҮеү©зј“и§ЈеҗҺдә§йҮҸе°ҶйҡҸзқҖжЈ•жһңйҮҮж‘ҳд»ҘеҸҠиҝҗиҫ“ж•ҲзҺҮзҡ„жҒўеӨҚиҖҢеӣһеҚҮпјҢжңӘжқҘиӢҘйӣЁеҒңеҗҺ8-9жңҲдә§йҮҸеҸҜиғҪзҺҜжҜ”жҒўеӨҚдёҠеҚҮпјҢдҪҶж•ҙдҪ“зңӢ马жқҘзҡ„дә§йҮҸд»Қе°ҶеҸ—еҮәжІ№зҺҮд»ҘеҸҠдәәе·Ҙзӯүеӣ зҙ зҡ„йҷҗеҲ¶пјҢдә§йҮҸйҡҫд»ҘжҳҺжҳҫзҲҶеҸ‘ејҸеўһй•ҝгҖӮз»јеҗҲиҖҢиЁҖпјҢеӣ дёӯеӣҪе’ҢеҚ°еәҰеҪ“еүҚжЈ•жІ№еә“еӯҳеҒҸдҪҺпјҢдә§ең°еҮәеҸЈеҺӢеҠӣ并дёҚеӨӘеӨ§пјҢиҖҢдә§йҮҸзҹӯжңҹй—®йўҳеҒҸеӨҡпјҢеҗҢж—¶еә“еӯҳеҒҸдҪҺпјҢ马жқҘж— еҺӢеҠӣгҖӮдҪҶеҪ“еүҚ马зӣҳжҢҮж•°жңҖй«ҳиҫҫеҲ°2800жһ—еҗүзү№пјҢеҹәжң¬дёҠжҜ”иҫғеҸҜд»ҘеҸҚжҳ еҮәд»ҘдёҠдәӢе®һгҖӮеӣ еә“еӯҳеҒҸдҪҺпјҢдә§йҮҸй—®йўҳд»ҚеӯҳпјҢзҹӯжңҹиҷҪеӯҳи°ғж•ҙеҸҜиғҪпјҢ马зӣҳжңӘжқҘд»ҚзңӢејәеҠҝгҖӮ

гҖҖгҖҖеӣҫ1пјҡжЈ•жһңеҚ•дә§(еҚ•дҪҚпјҡеҗЁ/е…¬йЎ·)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒMPOB

гҖҖгҖҖеӣҫ2пјҡжЈ•жһңеҮәжІ№зҺҮ(еҚ•дҪҚпјҡ%)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“Ғ(000061,иӮЎеҗ§)дәӢдёҡйғЁгҖҒMPOB

гҖҖгҖҖеӣҫ3пјҡBMDдё»еҠӣд»·ж ј(еҚ•дҪҚпјҡжһ—еҗүзү№/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒMPOB

гҖҖгҖҖеӣҫ4пјҡ马жқҘиҘҝдәҡжЈ•жІ№жңҲеәҰеә“й”ҖжҜ”(еҚ•дҪҚпјҡ%)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒMPOB

гҖҖгҖҖ(2)еҚ°е°јдә§йҮҸдёӢйҷҚпјҢеә“еӯҳе‘ҲзҺ°дёӯжҖ§

гҖҖгҖҖеҚ°е°јзұ»дјјй©¬жқҘеҗҢж ·йҒӯеҸ—йҷҚйӣЁзҡ„еҪұе“ҚпјҢдҪҶеӣ 75%зҡ„дә§йҮҸжқҘжәҗдәҺиӢҸй—Ёзӯ”и…ҠеІӣпјҢеӣ жӯӨйҷҚж°ҙеҜ№йҮҮж‘ҳзҡ„еҪұе“Қ并дёҚеҸҠ马жқҘжҳҫи‘—гҖӮдҪҶеӨҡдёӘжңәжһ„дёӢи°ғ7жңҲеҚ°е°јдә§йҮҸпјҢеҚ°е°јеҗ„еӨ§з§ҚжӨҚеӣӯе…ідәҺеҮҸдә§зҡ„еЈ°йҹід№ҹжҜ”иҫғеӨҡгҖӮзӣ®еүҚзңӢеҚ°е°јзҡ„еҮҸдә§еҸҜиғҪжӣҙеӨҡең°жқҘжәҗдәҺеҺ»е№ҙзҡ„е№Іж—ұиҖҢдёҚжҳҜеҪ“еүҚзҡ„йҷҚж°ҙгҖӮжҲӘжӯў6жңҲжң«пјҢеҚ°е°јжЈ•жІ№еә“еӯҳж•ҙдҪ“е‘ҲзҺ°дёӯжҖ§пјҢGAPKIжҳҫзӨә6жңҲдә§йҮҸдёӢйҷҚ3%иҮі386дёҮеҗЁпјҢеҮәеҸЈзҺҜжҜ”дёӢйҷҚ5%иҮі231дёҮеҗЁпјҢеә“еӯҳиҫғ5жңҲдёӢйҷҚ18дёҮеҗЁиҮі335дёҮеҗЁгҖӮеҪӯеҚҡйў„дј°7жңҲеҚ°е°јжҜӣжЈ•жІ№дә§йҮҸ继з»ӯдёӢйҷҚ8%пјҢиҖҢеҮәеҸЈз•Ҙеўһзҡ„жғ…еҶөдёӢпјҢеә“еӯҳе°Ҷ继з»ӯдёӢйҷҚиҮі300дёҮеҗЁгҖӮиҝӣе…Ҙ7жңҲдёӢж—¬пјҢеҚ°е°јжҢәд»·жғ…з»Әд№ҹжҜ”иҫғжҳҺжҳҫгҖӮжңӘжқҘйңҖ继з»ӯе…іжіЁдә§йҮҸжғ…еҶөгҖӮ

гҖҖгҖҖеӣҫ5пјҡеҚ°е°јжҜӣжЈ•жІ№жңҲеәҰдә§йҮҸ(еҚ•дҪҚпјҡеҚғеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒGAPKI

гҖҖгҖҖеӣҫ6пјҡеҚ°е°јжЈ•жІ№жңҲеәҰеә“еӯҳ(еҚ•дҪҚпјҡеҚғеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒGAPKI

гҖҖгҖҖ(дәҢ)еӣҪеҶ…еёӮеңә

гҖҖгҖҖ(1)еҘ—дҝқеҲ©ж¶Ұз»ҙжҢҒеҖ’жҢӮпјҢеҹәе·®жҖҘи·ҢеҗҺеҸҚеј№

гҖҖгҖҖ7жңҲиҝӣеҸЈеҘ—зӣҳеҲ©ж¶ҰеҘҪиҪ¬еҗҺеҶҚеәҰеҖ’жҢӮеҠ ж·ұпјҢеӣ 马жқҘе’ҢеҚ°е°јдә§йҮҸдёӢж»‘иҖҢдә§еҢәеә“еӯҳеҒҸдҪҺпјҢдә§ең°ж— еҚ–еҺӢгҖӮзӣ®еүҚ8жңҲйІңжңүжҠҘд»·пјҢиҖҢ9жңҲиҲ№жңҹеҜ№2009еҗҲзәҰеңЁ7жңҲдёӢж—¬еҗҺеҖ’жҢӮеҠ ж·ұиҮі250е…ғ/еҗЁгҖӮеёӮеңәйў„жңҹдёүеӯЈеәҰеӣҪеҶ…жңҲеқҮеҲ°жёҜ40дёҮеҗЁпјҢдҪҶзӣ®еүҚзңӢеӣ дә§ең°иЈ…иҲ№еҒҸж…ўеҗҢж—¶еӣҪеҶ…жө·е…іж”ҫиЎҢеҒҸж…ўпјҢ7жңҲеҲ°жёҜеҸҜиғҪеҶҚж¬ЎдёҚеҸҠйў„жңҹгҖӮйў„и®Ў7жңҲеҚ•жңҲиЎЁи§Ӯж¶Ҳиҙ№иҫғ6жңҲзҡ„36дёҮеҗЁеўһй•ҝиҮі40дёҮеҗЁпјҢиҷҪ然дёҚеҸҠеҺ»е№ҙеҗҢжңҹпјҢдҪҶиҫғеҫҖе№ҙеҗҢжңҹжҜ”д»ҚеұһеҒҸй«ҳж°ҙе№ігҖӮдёҠеҚҠжңҲиұҶжЈ•зҺ°иҙ§д»·е·®дёҖеәҰзҹӯжҡӮжӢүеӨ§пјҢеҸ еҠ иҝӣе…ҘйңҖжұӮж—әеӯЈпјҢз»Ҳз«ҜиЎҘеә“иҫғдёәж—әзӣӣгҖӮеӣ иҖҢпјҢеҲ°жёҜеҒҸе°‘пјҢиҖҢйңҖжұӮиҫғеҘҪзҡ„жғ…еҶөдёӢпјҢжҲӘжӯўжңҲеә•жЈ•жІ№зҡ„еә“еӯҳиҝҳжҳҜжІЎжңүз§ҜзҙҜиө·жқҘпјҢз»қеҜ№еә“еӯҳд»ҚдёҚеҲ°40дёҮеҗЁгҖӮ

гҖҖгҖҖ7жңҲдёҠеҚҠжңҲеёӮеңәиҝҮеәҰдәӨжҳ“и¶…еӨ§еҲ°жёҜйў„жңҹеҜјиҮҙ24еәҰеҹәе·®еӨ§е№…дёӢи·ҢпјҢе…¶дёӯеҚҺеҚ—еҹәе·®и·Ңе№…иҫҫеҲ°200е…ғ/еҗЁпјҢиҖҢеҗҺйҡҸзқҖиҝӣеҸЈдәҸжҚҹеҠ еү§еҗҢж—¶еҲ°жёҜдёҚеҸҠйў„жңҹпјҢ7жңҲдёӢж—¬еҹәе·®ејҖе§ӢеӨ§е№…еәҰеҸҚеј№гҖӮзӣ®еүҚзңӢдёүеӨ§жёҜеҸЈеҹәе·®иө°еҠҝеҲҶеҢ–пјҢеҚҺеҢ—жңҖејұиҖҢеҚҺеҚ—еҸҚеј№еҠЁеҠӣжңҖејәгҖӮ

гҖҖгҖҖеӣҫ7пјҡ24еәҰжЈ•жҰҲжІ№еӣҪеҶ…иҝӣеҸЈйҮҸ(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ8пјҡеҚҺдёңиұҶжЈ•зҺ°иҙ§д»·е·®(еҚ•дҪҚпјҡе…ғ/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ9пјҡеӣҪеҶ…дҪҺжЈ•жёҜеҸЈеә“еӯҳ(еҚ•дҪҚпјҡдёҮеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ10пјҡеӣҪеҶ…дҪҺжЈ•жңҲеәҰиө°иҙ§йҮҸ(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖ(2)жңӘжқҘеӣҪеҶ…еёӮеңәеұ•жңӣ

гҖҖгҖҖдә§ең°ж•ҙдҪ“еә“еӯҳеҒҸдҪҺпјҢеҮәеҸЈйңҖжұӮе°ҡеҸҜ(дёӯеӣҪеҚ°еәҰеҸҠе…¶д»–еӣҪ家йҮҮиҙӯ)пјҢеӣ жӯӨдә§ең°ж•ҙдҪ“ж— еҚ–еҺӢгҖӮ马жқҘе’ҢеҚ°е°јзҹӯжңҹдә§йҮҸеҸҜиғҪдёӢж»‘пјҢиҷҪеёӮеңәеҜ№жӯӨдәүи®®иҫғеӨ§пјҢдҪҶд»Һе®һйҷ…ж•°жҚ®жқҘзңӢдҫӣеә”иҮіе°‘зҹӯжңҹеӯҳеңЁдәӣй—®йўҳгҖӮеҚ•иҫ№жқҘзңӢ5800-6000зҡ„д»·ж јжҜ”иҫғеҸҜд»ҘеҸҚжҳ иҝҷеқ—зҡ„йў„жңҹпјҢиҝҪж¶Ёз©әй—ҙе·Із»ҸдёҚеӨ§пјҢдҪҶеӣ дҝ®еӨҚеә“еӯҳйў„жңҹпјҢиҖҢдҫӣеә”еҮәзҺ°й—®йўҳпјҢж–№еҗ‘дёҠд»ҚзңӢеҗ‘дёҠгҖӮеӣҪеҶ…жңҲе·®ж–№йқўp91жңҲе·®еңЁ180-200жңүжҳҫи‘—ж”Ҝж’‘пјҢжңӘжқҘжңүжңӣеҗ‘зҺ°иҙ§йқ жӢўпјҢжҖқи·ҜеҒҸжӯЈеҘ—гҖӮ

гҖҖгҖҖеӣҫ11пјҡеҚҺеҚ—24еәҰзҺ°иҙ§еҹәе·®(еҚ•дҪҚпјҡе…ғ/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁ

гҖҖгҖҖеӣҫ12пјҡ24еәҰжЈ•жІ№09еҘ—зӣҳеҲ©ж¶Ұ(еҚ•дҪҚпјҡе…ғ/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁ

гҖҖгҖҖ第дёүйғЁеҲҶ иұҶжІ№

гҖҖгҖҖ(дёҖ)еӣҪйҷ…еёӮеңә

гҖҖгҖҖ(1)欧зӣҹйҮҮиҙӯSMEпјҢеҚ—зҫҺиұҶжІ№иҙҙж°ҙеҸҚеј№

гҖҖгҖҖйҳҝж №е»·еӨ§иұҶеҺӢжҰЁйҮҸжҢҒз»ӯдёҚеҸҠйў„жңҹеҜјиҮҙиұҶжІ№дҫӣеә”еҒҸзҙ§пјҢиҖҢйңҖжұӮеҸҜи§ҒеҸҢйҮҚеҲ©еҘҪпјҢдёҖж–№йқў7жңҲйҡҸзқҖ欧зӣҹз”ҹжҹҙйңҖжұӮзҡ„жҒўеӨҚпјҢ欧зӣҹйҮҮиҙӯ3иҲ№7-8жңҲиҲ№жңҹйҳҝж №е»·SMEпјҢеҚідҪҝеӣҪеҶ…з”ҹжҹҙж¶Ҳиҙ№д»Қ然疲иҪҜпјҢдҪҶеҜ№дәҺйҳҝж №е»·еӣҪеҶ…иұҶжІ№ж¶Ҳиҙ№зҡ„жҸҗжҢҜжҜ”иҫғжҳҫи‘—гҖӮеҸҰдёҖж–№йқўеҚ°еәҰжҢҒз»ӯйҮҮиҙӯиұҶжІ№пјҢиҝ‘жңҹеҚ•жңҲеҮәеҸЈиҫҫеҲ°60дёҮеҗЁд»ҘдёҠпјҢе…¶дёӯеҚҠж•°еҮәеҸЈиҮіеҚ°еәҰгҖӮSMEд»ҘеҸҠеҮәеҸЈеёӮеңәйңҖжұӮзҡ„жҒўеӨҚеҜјиҮҙйҳҝж №е»·иұҶжІ№еҹәе·®еӨ§еҠӣеҸҚеј№гҖӮ

гҖҖгҖҖеӣһйЎҫз–«жғ…жңҹй—ҙпјҢиҮӘ3жңҲд»ҘжқҘйҳҝж №е»·иұҶжІ№ж¶Ҳиҙ№иҝӣе…ҘеҶ°еҶ»жңҹпјҢйЈҹз”Ёж¶Ҳиҙ№иҫғдҪҺзҡ„жғ…еҶөдёӢпјҢз”ҹжҹҙеҶ…й”Җе’ҢеҮәеҸЈеҸҢеҸҢеҪ’йӣ¶пјҢиҝһз»ӯдёүдёӘжңҲжңҲеәҰж¶Ҳиҙ№дёҚеҸҠ10дёҮеҗЁпјҢиҖҢ欧зӣҹзҡ„SMEйҮҮиҙӯеңЁиҫ№йҷ…дёҠеӨ§еӨ§еҲәжҝҖдәҶйҳҝж №е»·иұҶжІ№зҡ„йңҖжұӮгҖӮ

гҖҖгҖҖеӣҫ13пјҡйҳҝж №е»·еӨ§иұҶжңҲеәҰеҺӢжҰЁйҮҸ(еҚ•дҪҚпјҡеҚғеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒйҳҝж №е»·еҶңдёҡйғЁ

гҖҖгҖҖеӣҫ14пјҡйҳҝж №е»·иұҶжІ№еә“еӯҳ(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒйҳҝж №е»·еҶңдёҡйғЁ

гҖҖгҖҖеӣҫ15пјҡйҳҝж №е»·иұҶжІ№ж¶Ҳиҙ№(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒйҳҝж №е»·еҶңдёҡйғЁ

гҖҖгҖҖеӣҫ16пјҡйҳҝж №е»·иұҶжІ№11жңҲиҙҙж°ҙ(еҚ•дҪҚпјҡзҫҺеҲҶ/зЈ…)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒйҳҝж №е»·еҶңдёҡйғЁ

гҖҖгҖҖ(2)еҢ—зҫҺиұҶжІ№йңҖжұӮжҒўеӨҚпјҢзҫҺиұҶжІ№еҹәе·®дёҠж¶Ё

гҖҖгҖҖеҸ—иӣӢзҷҪйңҖжұӮдёӢйҷҚзҡ„еҪұе“ҚиҷҪ然зҫҺеӣҪеӨ§иұҶеҺӢжҰЁеҲ©ж¶ҰжҢҒз»ӯдҪҺиҝ·пјҢдҪҶжҲӘжӯў6жңҲд»ҪзҫҺиұҶеҺӢжҰЁйҮҸд»ҚеҗҢжҜ”еўһй•ҝй«ҳдәҺеёӮеңәйў„жңҹгҖӮзҫҺиұҶжІ№йЈҹз”Ёж¶Ҳиҙ№еҸ—з–«жғ…еҪұе“ҚеңЁ4жңҲиҫҫеҲ°дёҖдёӘдҪҺзӮ№еҗҺиҝӣе…Ҙ5жңҲејҖе§Ӣеҝ«йҖҹжҒўеӨҚпјҢеҗҢж—¶з”ҹжҹҙж¶Ҳиҙ№д№ҹжңүжүҖеҸҚеј№гҖӮеӣ ж•ҙдҪ“йңҖжұӮжҒўеӨҚиҫғеҝ«пјҢиұҶжІ№еҶ…йҷҶд»ҘеҸҠеҮәеҸЈеҹәе·®еқҮеҮәзҺ°дёҠж¶ЁгҖӮж №жҚ®NOPAпјҢжҲӘжӯў6жңҲзҫҺиұҶжІ№еә“еӯҳдёӢйҷҚиҮі17.78дәҝзЈ…пјҢдҪҺдәҺеёӮеңәйў„жңҹгҖӮCbotзҫҺиұҶжІ№зӣҳйқўеҸ—зҫҺиұҶеә•йғЁжҠ¬еҚҮгҖҒеҺҹжІ№д»·ж јд»ҘеҸҠ马зӣҳејәеҠҝеёҰеҠЁпјҢж•ҙдҪ“и¶ӢеҠҝдёҠжҳ“ж¶Ёйҡҫи·ҢгҖӮ

гҖҖгҖҖеӣҫ17пјҡзҫҺиұҶзҺ°иҙ§еҺӢжҰЁеҲ©ж¶Ұ(еҚ•дҪҚпјҡзҫҺеҲҶ/и’ІејҸиҖі)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒNOPA

гҖҖгҖҖеӣҫ18пјҡзҫҺиұҶжІ№еӣҪеҶ…жңҲеәҰйЈҹз”Ёж¶Ҳиҙ№(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒNOPA

гҖҖгҖҖеӣҫ19пјҡзҫҺиұҶжІ№жңҲеәҰз”ҹжҹҙж¶Ҳиҙ№(еҚ•дҪҚпјҡзҷҫдёҮзЈ…)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒNOPA

гҖҖгҖҖеӣҫ20пјҡзҫҺиұҶжІ№жңҲеәҰеә“еӯҳ(еҚ•дҪҚпјҡеҚғзЈ…)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒNOPA

гҖҖгҖҖ(дәҢ)еӣҪеҶ…еёӮеңә

гҖҖгҖҖ(1)иұҶжІ№жҲҗдәӨж”ҫйҮҸпјҢеә“еӯҳзҙҜз§ҜйҖҹеәҰиҫғж…ў

гҖҖгҖҖ7жңҲеӣҪеҶ…еӨ§иұҶеҲ°жёҜйҮҸжҝҖеўһпјҢжІ№еҺӮејҖжңәеҺӢеҠӣиҫғеӨ§пјҢдҪҶз”ұдәҺиұҶзІ•зҡ„е®һйҷ…йңҖжұӮжҳҺжҳҫеҘҪдәҺйў„жңҹпјҢиұҶзІ•иҷҪ然еә“еӯҳеҒҸй«ҳдҪҶжІЎжңүеҸ‘з”ҹеӨ§йқўз§ҜиғҖеә“пјҢеӣ жӯӨеңЁдҫӣеә”з«ҜеҜ№иұҶжІ№жІЎжңүеёҰжқҘеёӮеңәйў„жңҹзҡ„еҲ©еҘҪгҖӮиҷҪ然еӨ§иұҶе‘ЁеқҮеҺӢжҰЁжҢҒз»ӯй«ҳиҫҫ200дёҮеҗЁд»ҘдёҠпјҢдҪҶиұҶжІ№еә“еӯҳеңЁ7жңҲд»…зҙҜз§ҜзәҰ10дёҮеҗЁе·ҰеҸіиҮі120дёҮеҗЁпјҢжҳҺжҳҫйңҖжұӮеҶҚж¬Ўи¶…йў„жңҹгҖӮеёӮеңәе№іеқҮйў„жңҹиҮӘ4жңҲд»ҘжқҘдёӯзІ®еӣӨиҙ§еҜјиҮҙжё йҒ“еә“еӯҳеўһеҠ 50дёҮеҗЁпјҢиҝҷд№ҹеҜјиҮҙиЎЁи§ӮйңҖжұӮзҡ„зҲҶеҘҪгҖӮзӣ®еүҚиұҶжІ№иЎЁйңҖе‘ЁеәҰе№іеқҮй«ҳиҫҫ36дёҮеҗЁд»ҘдёҠпјҢеӨ§еӨ§й«ҳдәҺеҫҖе№ҙеҗҢжңҹгҖӮ

гҖҖгҖҖ7жңҲдёӢеҚҠжңҲиұҶжІ№жҲҗдәӨйҮҸеҶҚж¬Ўж”ҫйҮҸпјҢжҲҗдәӨд»ҘеӣӣеӯЈеәҰжҲҗдәӨдёәдё»пјҢеҸҜд»ҘзңӢеҲ°е…ЁеӣҪеҗ„ең°еҢәжҲҗдәӨеҹәе·®еқҮеңЁ2101+250д»ҘдёҠгҖӮеӣ дёӯзІ®еёҰеӨҙйҮҮиҙӯпјҢеҸ еҠ 11жңҲеҗҺеӨ§иұҶйҮҮиҙӯзјәеҸЈд»ҘеҸҠдј з»ҹж¶Ҳиҙ№ж—әеӯЈзҡ„зӮ’дҪңпјҢеёӮеңәи·ҹйЈҺеҝғзҗҶиҫғжө“пјҢиҝңжңҹеҹәе·®ејӮеёёеқҡжҢәпјҢиҝҷд№ҹдёәy91жңҲе·®д»ҘеҸҠзҺ°иҙ§еҹәе·®еёҰжқҘж”Ҝж’‘гҖӮ

гҖҖгҖҖ7жңҲе…ЁеӣҪеҗ„ең°еҢәеҹәе·®иө°еҠҝеҲҶеҢ–гҖӮеӣ 7жңҲдёҠжұҹеҚ—ж–№йғЁеҲҶзңҒд»ҪйҷҚйӣЁиҝҮеӨҡеёҰжқҘжҙӘж¶қпјҢеҚҺдёңйңҖжұӮйғЁеҲҶиҪ¬з§»иҮіеҚҺеҚ—д»ҘеҸҠеұұдёңең°еҢәпјҢиҝҷд№ҹеҜјиҮҙиҜҘдёӨдёӘеҢәеҹҹзҡ„еҹәе·®жҳҺжҳҫдёҠж¶ЁиҖҢеҚҺдёңдёҖиұҶеҹәе·®жҢҒз»ӯз»ҙжҢҒ09+200е·ҰеҸіпјҢжңӘжқҘйҡҸзқҖйҷҚйӣЁзј“и§ЈиҖҢй•ҝжұҹж°ҙдҪҚзҡ„дёӢ移иҙёжҳ“е°ҶеӣһеҪ’еёёжҖҒгҖӮ

гҖҖгҖҖзӣ®еүҚи®ӨдёәпјҢ7жңҲеҸҜиғҪдёәиұҶжІ№зҙҜеә“еҺӢеҠӣжңҖеӨ§зҡ„йҳ¶ж®өпјҢеңЁдёӯзІ®йҮҮиҙӯзҡ„иғҢжҷҜдёӢпјҢ8жңҲеҗҺеҺӢжҰЁеҺӢеҠӣз•Ҙеҫ®дёӢйҷҚпјҢиҖҢеҸҢиҠӮеӨҮиҙ§жқҘдёҙпјҢ8-9жңҲиұҶжІ№зҙҜеә“е°ҶеҶҚж¬Ўж”ҫзј“гҖӮж•ҙдҪ“жқҘзңӢпјҢиұҶжІ№еҪ“еүҚе’ҢжңӘжқҘз»қеҜ№еә“еӯҳдёҚй«ҳпјҢиҝ‘иҝңжңҲеҹәе·®иЎЁзҺ°еқҡжҢәпјҢжңҲе·®д»Қд»ҘжӯЈеҘ—еҜ№еҫ…пјҢжңӘжқҘеҸҜе…іжіЁиұҶжІ№15жӯЈеҘ—гҖӮ

гҖҖгҖҖеӣҫ21пјҡеӣҪеҶ…еӨ§иұҶе‘ЁеәҰеҺӢжҰЁйҮҸ(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ22пјҡиұҶжІ№е‘ЁеәҰиЎЁи§Ӯж¶Ҳиҙ№йҮҸ(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ23пјҡеҚҺдёңдёҖиұҶзҺ°иҙ§еҹәе·®(еҚ•дҪҚпјҡе…ғ/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ24пјҡеҚҺеҚ—дёҖиұҶзҺ°иҙ§еҹәе·®(еҚ•дҪҚпјҡе…ғ/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ25пјҡиұҶжІ№жҲҗдәӨйҮҸ(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ26пјҡеӣҪеҶ…иұҶжІ№жңҲеәҰеә“еӯҳ(еҚ•дҪҚпјҡдёҮеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖ(2)иұҶжІ№иҝӣеҸЈеҘ—зӣҳеҲ©ж¶Ұз»ҙжҢҒдәҸжҚҹ

гҖҖгҖҖCbotзҫҺиұҶжІ№зӣҳйқўеҸ—зҫҺиұҶд»ҘеҸҠеӣҪ家еҺҹжІ№зҡ„еҪұе“Қеә•йғЁжҠ¬еҚҮпјҢеҚ—зҫҺиұҶжІ№еҮәеҸЈfobиҙҙж°ҙеӨ§е№…еҸҚеј№пјҢиұҶжІ№cnfдёҠж¶ЁгҖӮеӣ еҗҺеҚҠжңҲжЈ•жІ№дёҠж¶ЁпјҢеӣҪйҷ…иұҶжЈ•д»·е·®е…Ҳжү©еӨ§еҗҺзј©е°ҸгҖӮ7жңҲиұҶжІ№иҝӣеҸЈеҲ©ж¶ҰжҢҒз»ӯдәҸжҚҹпјҢзӣ®еүҚ01иҝӣеҸЈеҲ©ж¶ҰдәҸжҚҹ400-500е…ғ/еҗЁпјҺ

гҖҖгҖҖеӣҫ27пјҡеӣҪеҶ…иұҶжІ№зӣҳйқўиҝӣеҸЈеҲ©ж¶Ұ(еҚ•дҪҚпјҡе…ғ/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁ

гҖҖгҖҖеӣҫ28пјҡеӣҪйҷ…иұҶжЈ•д»·е·®(еҚ•дҪҚпјҡзҫҺе…ғ/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁ

гҖҖгҖҖ第еӣӣйғЁеҲҶ иҸңзұҪжІ№

гҖҖгҖҖ(1)欧зӣҹиҝһз»ӯдёүе№ҙеҮҸдә§пјҢе…ЁзҗғиҸңзұҪеә“еӯҳжҢҒз»ӯдёӢйҷҚ

гҖҖгҖҖ欧зӣҹ20-21е№ҙеәҰиҸңзұҪдә§йҮҸ被继з»ӯдёӢи°ғиҮі1680дёҮеҗЁпјҢдёәиҝ‘14е№ҙд»ҘжқҘзҡ„жңҖдҪҺгҖӮз§ҚжӨҚйқўз§Ҝзҡ„дёӢйҷҚиҝһеёҰеҚ•дә§дёҚеҸҠйў„жңҹеҜјиҮҙ欧зӣҹиҸңзұҪзҡ„дҫӣеә”иҝһе№ҙ收缩гҖӮз–«жғ…жҒўеӨҚеҗҺ欧зӣҹиҸңзұҪеҺӢжҰЁйҮҸеӣһеҚҮпјҢз”ҹжҹҙйңҖжұӮдҝ®еӨҚеёҰеҠЁиҸңжІ№е·Ҙдёҡж¶Ҳиҙ№пјҢеҶңжҲ·еҜ№иҸңзұҪжғңе”®жғ…з»ӘејӮеёёжҳҺжҳҫпјҢ欧зӣҹиҸңжІ№з”ұз–«жғ…жңҹй—ҙзҡ„иҝҮеү©еҝ«йҖҹиҪ¬еҸҳиҮізҙ§еј гҖӮ

гҖҖгҖҖ欧зӣҹиҸңзұҪе№ҙеәҰж¶Ҳиҙ№й«ҳиҫҫ2300-2400дёҮеҗЁпјҢеӣ жң¬иә«дҫӣеә”жҢҒз»ӯдёӢж»‘пјҢеҪ“е№ҙдҫӣеә”зјәеҸЈиҫҫеҲ°600дёҮеҗЁд»ҘдёҠпјҢиҮӘеҠ жӢҝеӨ§д»ҘеҸҠд№Ңе…Ӣе…°иҸңзұҪиҝӣеҸЈйҮҸеўһй•ҝгҖӮ欧зӣҹжҢҒз»ӯйҮҮиҙӯжҳҺжҳҫжӢүеҚҮеҠ жӢҝеӨ§иҸңзұҪеҮәеҸЈпјҢеҠ жӢҝеӨ§иҸңзұҪж—§дҪңеә“еӯҳеӣ жӯӨдёӢйҷҚиҮі280дёҮеҗЁпјҢдҪҺдәҺеҺ»е№ҙзҡ„360дёҮеҗЁгҖӮ20-21е№ҙеәҰеҠ жӢҝеӨ§иҸңзұҪз§ҚжӨҚйқўз§ҜиҫғеҺ»е№ҙжҢҒе№із»ҙжҢҒ830дёҮе…¬йЎ·пјҢзӣ®еүҚжқҘзңӢдјҳиүҜзҺҮе°ҡеҸҜеҚ•дә§жҲ–жңүдёҠи°ғеҸҜиғҪпјҢйў„и®Ў20-21е№ҙеәҰеҠ жӢҝеӨ§иҸңзұҪдә§йҮҸиҫғеҺ»е№ҙжҢҒзЁі1900дёҮеҗЁгҖӮж•ҙдҪ“жқҘзңӢпјҢе…ЁзҗғиҸңзұҪжңҖе®Ҫжқҫзҡ„ж—¶й—ҙе·ІиҝҮпјҢйҡҸзқҖ欧зӣҹзҡ„еҮҸдә§пјҢе…ЁзҗғиҸңзұҪдҫӣеә”зҙ§е№іиЎЎпјҢеә“еӯҳзј“ж…ўеҺ»еҢ–гҖӮ

гҖҖгҖҖеӣҫ29пјҡ欧зӣҹиҸңзұҪдә§йҮҸ(еҚ•дҪҚпјҡеҚғеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒUSDA

гҖҖгҖҖеӣҫ30пјҡе…ЁзҗғиҸңзұҪеә“еӯҳдёҚз®—дёӯеӣҪ(еҚ•дҪҚпјҡеҚғеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒUSDA

гҖҖгҖҖ(2)иҸңжІ№09зӘҒз ҙ9000пјҢжңӘжқҘејҖеҗҜдәӨеүІйҖ»иҫ‘

гҖҖгҖҖиҸңжІ№09еҗҲзәҰNиҝһйҳіеҗҺи¶…еҮәеёӮеңәйў„ж–ҷзҡ„зӘҒз ҙдәҶ9000пјҢиҝҷдёҖд»·ж јд№ҹдёәиҮӘ2013е№ҙд»ҘжқҘзҡ„ж–°й«ҳгҖӮеҠ иҸңзұҪиҝӣеҸЈйҷҗеҲ¶жҢҒз»ӯпјҢиҷҪ然иҝӣеҸЈжҜӣиҸңжІ№еўһеҠ пјҢдҪҶжңӘжқҘеӣҪеҶ…иҸңжІ№иҝҳжҳҜйҡҫд»Ҙж‘Ҷи„ұзҙ§зјәд»ҘеҸҠдҪҺеә“еӯҳзҡ„дәӢе®һпјҢеңЁжІ№и„Ӯжқҝеқ—ж•ҙдҪ“еҒҸејәзҡ„иғҢжҷҜдёӢпјҢиҸңжІ№09дёҖи·Ҝй«ҳжӯҢпјҢ91жңҲе·®д№ҹдёҖеәҰжңҖй«ҳй«ҳж¶ЁиҮі700пјҢ09жҢҒд»“йҮҸжҢҒз»ӯеўһеҠ пјҢзӣҙиҮі7жңҲдёӢж—¬еҗҺжүҚжңүжөҒеҮәиҝ№иұЎпјҢеӣ иҖҢжңӘе…ҚдёҚи®©дәәеҫҖвҖңйҖјд»“вҖқдёҠеҺ»иҒ”жғігҖӮдҪҶжҳҜзӣ®еүҚзҡ„иҸңжІ№зҙ§еј иҖҢ并дёҚзҙ§зјәгҖӮ5жңҲиҸңжІ№иҝӣеҸЈйҮҸеўһй•ҝиҮі17.6дёҮеҗЁпјҢдёүеӯЈеәҰжңҲеқҮеҲ°жёҜз»ҙжҢҒ15дёҮеҗЁд»ҘдёҠгҖӮиҸңзұҪж–№йқўдёүеӯЈеәҰжңҲеқҮиҝӣеҸЈ3иҲ№д»ҘдёҠпјҢ6жңҲжІҝжө·жІ№еҺӮиҸңзұҪеҺӢжҰЁ20дёҮеҗЁпјҢйў„и®Ў7жңҲеӣһеҚҮиҮі24дёҮеҗЁгҖӮ7жңҲеҚҺеҚ—еҸҠеҚҺдёңжҖ»жёҜеҸЈеә“еӯҳиҫғдёҠдёӘжңҲеўһй•ҝ2дёҮеҗЁиҮі20дёҮеҗЁпјҢжңӘжқҘдёӨдёӘжңҲеә“еӯҳе°Ҷе°Ҹе№…еўһй•ҝеҗҺеӣһиҗҪгҖӮдјҙйҡҸзқҖ09еҗҲзәҰзҡ„йЈҷж¶ЁзҺ°иҙ§еҹәе·®д№ҹејҖе§ӢжқҫеҠЁпјҢеҚҺеҚ—еҹәе·®з”ұеүҚжңҹжңҖй«ҳ09+400дёӢи·ҢиҮі09+200гҖӮиҸңжІ№вҖңеҲҡйңҖи®әвҖқдёҖеҗ‘иў«еёӮеңәжүҖи®ӨеҸҜпјҢеҚіж— и®әиҸңжІ№д»·ж јеҰӮдҪ•ејәеҠҝпјҢеёӮеңәйғҪдҝқжңүдёҖе®ҡзҡ„иҸңжІ№еҲҡжҖ§ж¶Ҳиҙ№пјҢдҪҶеҪ“еүҚиҸңжІ№дёҺи‘өиҠұжІ№зӯүе…¶д»–е°Ҹе“Ғз§ҚжӨҚзү©жІ№зҡ„д»·е·®жҳҺжҳҫжү©еӨ§пјҢд»Ҡе№ҙиҝӣеҸЈйҮҸжҝҖеўһзҡ„и‘өжІ№еҜ№иҸңжІ№еҮәзҺ°дёҖе®ҡзҡ„жӣҝд»ЈзҺ°иұЎпјҢиҝҷд№ҹжҳҜиҝ‘жңҹжҲ‘们и®ӨдёәиҸңжЈ•д»ҘеҸҠиҸңиұҶд»·е·®еӯҳеңЁе°Ҹе№…еәҰзј©е°Ҹзҡ„ж”ҜжҢҒгҖӮ

гҖҖгҖҖдҪҶеҚідҪҝд»·е·®зҡ„зј©е°ҸиҝҳжҳҜжңҲе·®зҡ„еӣһи°ғпјҢжҲ‘们и®ӨдёәйғҪжҳҜзҹӯжңҹйҳ¶ж®өжҖ§зҡ„пјҢеҸӘиҰҒдёӯеҠ е…ізі»дёҚзј“и§ЈпјҢдёӯеӣҪдёҚеӨ§и§„жЁЎйҮҮиҙӯеҠ иҸңзұҪпјҢиҸңжІ№дҫӣеә”зҙ§еј зҡ„иғҢжҷҜиҝҳжҳҜйҡҫд»Ҙж”№еҸҳпјҢжңӘжқҘеӣҪеҶ…иҸңжІ№зҡ„дҪҺеә“еӯҳд»ҘеҸҠй«ҳеҹәе·®е°Ҷ继з»ӯжҢҒз»ӯгҖӮеӣ жІ№и„Ӯжқҝеқ—ж–№еҗ‘и®Өе®ҡдёәйңҮиҚЎеҒҸж¶ЁпјҢиҸңжІ№жңӘжқҘд»Қд»Ҙзӯүеҫ…дҪҺдҪҚд№°е…Ҙзҡ„жҖқи·ҜпјҢеҘ—еҲ©ж–№йқўз»§з»ӯе…іжіЁ15жӯЈеҘ—гҖӮ

гҖҖгҖҖеӣҫ31пјҡиҸңзұҪе‘ЁеәҰеҺӢжҰЁйҮҸ(еҚ•дҪҚпјҡеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ32пјҡжІҝжө·жІ№еҺӮиҸңзұҪеә“еӯҳ(еҚ•дҪҚпјҡдёҮеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ33пјҡеӣҪеҶ…иҸңжІ№еә“еӯҳ(еҚ•дҪҚпјҡдёҮеҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖеӣҫ34пјҡеҚҺдёңеӣӣиҸңзҺ°иҙ§еҹәе·®(еҚ•дҪҚпјҡе…ғ/еҗЁ)

ж•°жҚ®жқҘжәҗпјҡ银河жңҹиҙ§еҶңдә§е“ҒдәӢдёҡйғЁгҖҒеӨ©дёӢзІ®д»“

гҖҖгҖҖ第дә”йғЁеҲҶ иЎҢжғ…еұ•жңӣ

гҖҖгҖҖжЈ•жІ№ж–№йқўй©¬жқҘе’ҢеҚ°е°јеҸҢдә§ең°еҮҸдә§пјҢиҖҢеҮәеҸЈеҘҪдәҺйў„жңҹпјҢеҸҜиғҪеӯҳеңЁйҳ¶ж®өжҖ§и¶…еҚ–пјҢеҸ еҠ е…Ёзҗғеә“еӯҳеҒҸдҪҺпјҢд»·ж јжңүдҝ®еӨҚдёҠж¶ЁеҠЁиғҪгҖӮдҪҶ马зӣҳ2800-2900жһ—еҗүзү№е·ІйғЁеҲҶеҸҚеә”йў„жңҹпјҢдҪҶиҝ‘жңҹдә§йҮҸеўһй•ҝд№ҸеҠӣпјҢеҮәеҸЈдёҚе·®зҡ„иғҢжҷҜдёӢпјҢжЈ•жІ№д»Қд»Ҙзӯүеӣһи°ғд№°е…Ҙзҡ„жҖқи·ҜгҖӮиұҶжІ№7жңҲдёәзҙҜеә“еҺӢеҠӣжңҖеӨ§зҡ„ж—¶й—ҙж®өпјҢ8жңҲеҗҺеӨҮиҙ§жңҹжқҘдёҙпјҢиҖҢдёӯзІ®жҢҒз»ӯеёҰеӨҙйҮҮиҙӯиҝңжңҹеҹәе·®пјҢиұҶжІ№еә•йғЁдәҰиҫғдёәеӨҜе®һпјҢжҖқи·ҜеҗҢж ·д»Ҙеә•йғЁд№°е…Ҙдёәдё»гҖӮиҸңжІ№09иҪҜйҖјд»“зӣ®еүҚзңӢеҸҜиғҪжҖ§жңүйҷҗпјҢиҖҢ09зӘҒз ҙ9000еҗҺзҹӯжңҹдёҠж¶ЁеҠЁиғҪиҫғе·®пјҢиҸңжІ№дҫӣеә”еҒҸзҙ§дәӢе®һдёҚеҸҳпјҢжңӘжқҘеҗҢж ·д»ҘеӨҡеӨҙжҖқи·ҜеҜ№д№ӢгҖӮ

гҖҖгҖҖ第е…ӯйғЁеҲҶ дәӨжҳ“зӯ–з•Ҙ

гҖҖгҖҖеҚ•иҫ№зӯ–з•Ҙпјҡ马зӣҳ2800-2900жһ—еҗүзү№зҡ„д»·ж јиҫғиғҪеҸҚжҳ еҮҸдә§д»ҘеҸҠеә“еӯҳдҪҺзҡ„дәӢе®һпјҢжҖқи·ҜдёҠдёҚиҝҪж¶ЁпјҢзҹӯжңҹзңӢеӣһи°ғпјҢдҪҶжңӘжқҘзҙҜеә“йҖҹеәҰиҫғж…ўпјҢдә§йҮҸд»ҚжңүдёҚзЎ®е®ҡжҖ§гҖӮе®Ҹи§ӮйҖҡиғҖйў„жңҹејәзғҲпјҢжІ№и„ӮеқҮд»ҘеҒҸеӨҡжҖқи·ҜеҜ№еҫ…гҖӮиҸңжІ№зҹӯжңҹжңүеӣһи°ғйЈҺйҷ©пјҢдҪҶдҫӣеә”д»ҚеҒҸзҙ§еј пјҢжҖқи·ҜдёҠд»ҚеҸҜзӯүеҫ…еӣһи°ғе…ҘеӨҡгҖӮ

гҖҖгҖҖеҘ—еҲ©зӯ–з•Ҙпјҡе…іжіЁy15жӯЈеҘ—пјӣp91жӯЈеҘ—д»ҘеҸҠypзј©е°ҸгҖӮ

гҖҖгҖҖжңҹжқғзӯ–з•Ҙпјҡи§ӮжңӣгҖӮ(д»ҘдёҠи§ӮзӮ№д»…дҫӣеҸӮиҖғпјҢдёҚдҪңдёәе…ҘеёӮдҫқжҚ®)

дёӯйҮ‘еңЁзәҝжңҹиҙ§еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝжңҹиҙ§иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ