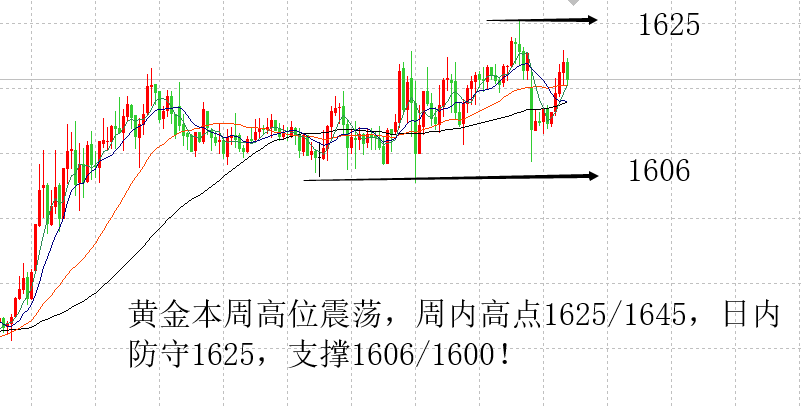

гҖҖгҖҖ4жңҲдјҠе§ӢпјҢжІ№д»·дҫҝеӣ дёәеҗ„з§ҚеҺҹеӣ еӨ§е№…жіўеҠЁгҖӮзү№жң—жҷ®жҖ»з»ҹеңЁеүҚеҮ еӨ©зҡ„жҺЁж–ҮдёӯиЎЁзӨәпјҢжІҷдҝ„е°ҶиҒ”еҗҲеҮҸдә§1000дёҮжЎ¶/ж—Ҙд»ҘдёҠпјҢеёғжІ№дёҖеәҰи·іж¶ЁиҮі36зҫҺйҮ‘/жЎ¶пјӣж¶ҲжҒҜйқўеҸҚеӨҚпјҢеёӮеңәжңҹеҫ…4жңҲ9ж—Ҙзҡ„OPEC+зҙ§жҖҘдјҡи®®еҮҸдә§жҲҗжһңгҖӮжңҖиҝ‘дёӨеӨ©пјҢиҒҡй…ҜдёӢжёёеҮәзҺ°жҠ„еә•еҠЁдҪңпјҢе·ҘеҺӮдә§й”ҖжҳҺжҳҫжҸҗй«ҳпјҢеҗ„еӨ§дё»жөҒе“Ғз§Қд»·ж ји°ғж¶ЁпјҢиҝҷжҳҜеҗҰж„Ҹе‘ізқҖдёӢжёёзҡ„иҮіжҡ—ж—¶еҲ»е·ІеҺ»пјҢй»ҺжҳҺеҚіе°ҶеҲ°жқҘе‘ўпјҹ

гҖҖгҖҖ1гҖҒ жҲҗжң¬ж”Ҝж’‘жҳҜеҗҰеқҡжҢәпјҹ

гҖҖгҖҖеӣһйЎҫиҝҮеҺ»дёҖдёӘжңҲзҡ„ж—¶й—ҙпјҢж–°еҶ з–«жғ…е…Ёзҗғ蔓延пјҢиҖҢеҗҢж—¶еӣ дёәдҝ„зҪ—ж–Ҝж–№йқўжӢ’з»қж·ұеҢ–еҮҸдә§пјҢжІҷзү№ејҖеҗҜеҸҚеҮ»ејҸзҡ„вҖңд»·ж јжҲҳвҖқпјҢеёғжІ№жҡҙи·ҢиҮі25зҫҺйҮ‘/жЎ¶пјҢжҲҗжң¬з«Ҝзҡ„еһ®еЎҢеј•еҸ‘иҒҡй…Ҝдә§дёҡй“ҫе·ЁйңҮпјҢжҲ‘们зңӢеҲ°зҹіи„‘жІ№пјҢPXдёҖи·ҜдёӢиЎҢдҪҺдҪҚпјӣPTA,MEGд№ҹи·Ңз ҙеүҚдҪҺгҖӮдёҚиҝҮпјҢеӣ дёәжҲҗжң¬зҡ„еҺӢзј©пјҢд»ҺзҗҶи®әеҠ е·Ҙиҙ№зҡ„и§’еәҰеҮәеҸ‘пјҢPTAдёҺжІ№еҲ¶MEGдҫқж—§жңүзӣҲеҲ©пјҢд»ҘTAдёәдҫӢпјҢзҺ°иҙ§еҠ е·Ҙиҙ№еҹәжң¬дҝқжҢҒеңЁ600е…ғ/еҗЁзҡ„йҳ¶ж®өжҖ§й«ҳдҪҚгҖӮиҮідәҺдёӢжёёж–№йқўпјҢе°Ҫз®ЎеҮәзҺ°дәҶйғЁеҲҶе“Ғз§Қе°Ҹе№…дәҸжҚҹпјҢдҪҶеҲҮзүҮгҖҒзҹӯзәӨгҖҒ瓶зүҮзҡ„зҺ°йҮ‘жөҒе°ҡеҸҜгҖӮеӣ жӯӨжҲ‘们зңӢеҲ°иҝ‘жңҹеҮәзҺ°дәҶиҫғеӨҡPTAиЈ…зҪ®еӨҚе·ҘеӨҚдә§пјҢжҖ»иҙҹиҚ·жҸҗеҚҮиҮі86.4%пјӣеӣҪеҶ…з–«жғ…еҘҪиҪ¬еҗҺдёӢжёёиҙҹиҚ·д№ҹзј“ж…ўдёҠеҚҮпјҢжҲӘиҮідёҠе‘Ёдә”пјҢиҒҡй…ҜиҙҹиҚ·еңЁ83.6%гҖӮ

гҖҖгҖҖжңҖиҝ‘дёӢжёёзҡ„жҠ•жңәжҖ§еӣӨиҙ§пјҢ究其еҺҹеӣ пјҢжҳҜйғЁеҲҶдјҒдёҡеҸҠжҠ•иө„иҖ…и®ӨдёәжІ№д»·е°ҶеңЁеҮҸдә§жҺЁеҠЁдёӢйҖҶиҪ¬йў“еҠҝпјҢжҠ„еә•иҝҺжқҘеҘҪж—¶жңәгҖӮжҲ‘们зҺ°е°ұжӯӨй—®йўҳеұ•ејҖи®Ёи®әпјҢеҚі4жңҲ9ж—Ҙзҡ„OPEC+еӨ§дјҡиғҪеҗҰз»ҷеёӮеңәеёҰжқҘеҘҪж¶ҲжҒҜд»ҘеҸҠеҮҸдә§еӨҡе°‘иғҪеӨҹжңүж•ҲжҸҗжҢҜжІ№д»·йҮҚеҝғгҖӮд»ҺдёҠе‘Ёеӣӣжҷҡй—ҙзү№жң—жҷ®жҖ»з»ҹзҡ„жҺЁзү№еҲ°йҡҸеҗҺжІҷдҝ„еҮәйқўжҫ„жё…вҖңе·ІиҫҫжҲҗе…·дҪ“еҮҸдә§еҚҸи®®вҖқзҡ„иЁҖи®әпјҢд»ҺдёӯдёҚйҡҫзңӢеҮәжІҷзҫҺдҝ„зҡ„еҲ©зӣҠиҜүжұӮд»ҘеҸҠеҜ№еҮҸдә§зҡ„дёҚеҗҢжҖҒеәҰгҖӮеңЁжӯӨеүҚзҡ„зі»еҲ—ж–Үз« дёӯжҲ‘们已з»ҸжҸҗеҲ°пјҢзҫҺеӣҪйЎөеІ©жІ№дјҒдёҡз”ҹдә§е®Ңе…ЁжҲҗжң¬йӣҶдёӯеңЁ35-55зҫҺйҮ‘/жЎ¶пјҢеӣ жӯӨеҜ№дҪҺжІ№д»·зҡ„иҖҗеҸ—еәҰиҫғе·®пјҢзӣ®еүҚе·Із»ҸеҮәзҺ°дәҶйЎөеІ©жІ№дјҒдёҡз”іиҜ·з ҙдә§зҡ„жғ…еҶөпјӣиҖҢдҝ„зҪ—ж–Ҝж–№йқўпјҢе…¶жҖҒеәҰдҫқж—§жҡ§жҳ§пјҢдёҖж–№йқўи®ӨеҸҜеҪ“еүҚзҡ„油价并дёҚз¬ҰеҗҲеҗ„еӨ§дә§жІ№еӣҪеҝғзҗҶд»·дҪҚпјӣеҸҰдёҖж–№йқўеҲҷеҜ№е…·дҪ“еҮҸдә§еҚҸи®®йҮҸеҸӘеӯ—дёҚжҸҗгҖӮиҮідәҺжІҷзү№пјҢе…¶з”ҹдә§еҺҹжІ№зҡ„е®Ңе…ЁжҲҗжң¬жңҖдҪҺпјҢвҖңд»·ж јжҲҳвҖңжң¬иә«е°ұжҳҜдёҖжҠҠеҸҢеҲғеү‘пјҢд»ҘеҸІдёәйүҙжҲ‘们зӣёдҝЎжІҷзү№иҮӘиә«е·Із»Ҹе……еҲҶзҡ„жңҖеҘҪдәҶжңҖеқҸйў„и®ҫеҮҶеӨҮгҖӮжӯӨж¬ЎеңЁзҫҺеӣҪж–ҪеҺӢеҮҸдә§еҗҺпјҢжІҷзү№еқҡе®ҡиЎЁзӨәе…¶еёҢжңӣеҗ„еӨ§дә§жІ№еӣҪиғҪеӨҹвҖңе…¬е№іеқҮиЎЎвҖқзҡ„еҲҶй…ҚеҮҸдә§д»ҪйўқпјҢеҚідҝ„зҪ—ж–ҜдёҺзҫҺеӣҪйғҪе°Ҷиў«зәіе…ҘеҮҸдә§иҒ”зӣҹдёӯжқҘпјҢиҮӘе·ұжңҖеӨҡеҸҜиҙЎзҢ®100дёҮжЎ¶/ж—Ҙе·ҰеҸізҡ„д»ҪйўқгҖӮеҺҹе®ҡдәҺжң¬е‘ЁдёҖдёҫиЎҢзҡ„OPEC+дјҡи®®д№ҹеӣ дёәдёүеӣҪд№Ӣй—ҙзҡ„еҲҶжӯ§иҖҢ被延еҗҺпјҢиҝҷд№ҹж„Ҹе‘ізқҖ1000дёҮжЎ¶/ж—Ҙзҡ„еҮҸдә§еҚҸи®®иҫҫжҲҗжҳҜйқһеёёеӣ°йҡҫзҡ„гҖӮжӯӨж¬Ўж–°еҶ з–«жғ…еҜ№е…ЁзҗғеҺҹжІ№ж¶Ҳиҙ№йҖ жҲҗе·ЁеӨ§жү“еҮ»пјҢз»јеҗҲеҗ„еӨ§жңәжһ„ж•°жҚ®пјҢеҲқжӯҘдј°и®ЎзҹӯжңҹеҪұе“ҚеӨ§зәҰеңЁ2000дёҮжЎ¶/ж—ҘгҖӮеҸӮиҖғжҲ‘еӣҪз–«жғ…зҲҶеҸ‘еҲқжңҹзҡ„жІ№д»·ж°ҙе№іпјҢеҸҜзІ—з•Ҙзҡ„и®ӨдёәеҮҸдә§2000дёҮжЎ¶/ж—Ҙж–№еҸҜеӣһеҲ°50зҫҺйҮ‘/жЎ¶пјҢжҚўиЁҖд№ӢпјҢеҚідҫҝеҮҸдә§1000дёҮжЎ¶/ж—ҘпјҢйў„и®ЎеёғжІ№йҮҚеҝғжңҖеӨҡ继з»ӯдёҠ移иҮі40зҫҺйҮ‘/жЎ¶гҖӮ1000дёҮжЎ¶/ж—Ҙзҡ„еҺҹжІ№дә§йҮҸпјҢеҮ д№ҺзәҰзӯүдәҺжІҷзҫҺдҝ„жҖ»д»Ҫйўқзҡ„1/3пјҢд№ҹе°ұжҳҜиҜҙпјҢиҝҷеҮ дёӘеӨ§еӣҪеҗ„иҮӘйңҖиҰҒжүҝжӢ…200-300дёҮжЎ¶/ж—Ҙзҡ„йҮҸжүҚиғҪе®ҢжҲҗзӣ®ж ҮпјҢд»ҺзҗҶи®әдёҠи®ІиҝҷжҳҜеҮ д№ҺдёҚеҸҜиғҪиҫҫжҲҗзҡ„еҚҸи®®гҖӮеӣ жӯӨжҲ‘们зңӢеҲ°пјҢзү№жң—жҷ®еңЁдёҺеҹғе…ӢжЈ®зҫҺеӯҡгҖҒйӣӘдҪӣйҫҷзӯүзҫҺеӣҪзҹіжІ№иЎҢдёҡй«ҳз®Ўдјҡйқўе•Ҷи®Ёж•‘еҠ©жҺӘж–Ҫд№ӢеҗҺиЎЁзӨә вҖңеҰӮжһңжҲ‘们没жңүеҫ—еҲ°е…¬е№іеҜ№еҫ…пјҢеҠ е…ізЁҺдёҖз§ҚеҸҜд»ҘдҪҝз”Ёзҡ„е·Ҙе…·вҖқпјҢеҸҜд»ҘиҜҙпјҢеңЁдјҡи®®еүҚйҮҠж”ҫзҡ„иҝҷз§ҚдҝЎеҸ·д№ҹйў„зӨәзқҖжңӘжқҘеҮҸдә§е°ҶйқўдёҙдёҖжіўдёүжҠҳзҡ„зӘҳеўғгҖӮ

гҖҖгҖҖд»ҺеҸҰдёҖдёӘи§’еәҰеҺ»еҲҶжһҗпјҢжІ№еёӮеңЁжңҖиҝ‘еҗ¬й—»1000дёҮжЎ¶/ж—Ҙе·ЁйўқеҮҸдә§ж¶ҲжҒҜд»ҘеҸҠOPEC+еҚіе°ҶеҸ¬ејҖдјҡи®®еҗҺеҸ—еҲ°жғ…з»ӘдёҺиө„йҮ‘жҺЁеҠЁпјҢеёғжІ№д№ҹжңӘдёҠиЎҢи¶…иҝҮ40зҫҺйҮ‘пјҢеҗҢж—¶з»јеҗҲиҝңжңҹеҗҲзәҰзҡ„д»·ж јжӣІзәҝпјҢжҲ‘们еҸҜд»Ҙи®Өдёә40зҫҺйҮ‘е°ҶжҲҗдёәиҝ‘жңҹеҮҸдә§жңҖд№җи§ӮжқЎд»¶дёӢзҡ„дёҖдёӘзӣ®ж ҮеҖјпјӣиҖҢеҒҮи®ҫжӯӨж¬Ўдјҡи®®жңӘиғҪеҲ°иҫҫ1000дёҮжЎ¶/ж—Ҙзҡ„зӣ®ж ҮпјҢеңЁе…Ёзҗғз–«жғ…д»ҚжңӘеҮәзҺ°жӢҗзӮ№зҡ„еүҚжҸҗдёӢпјҢеёғжІ№е°ҶйҮҚж–°еӣһиҗҪиҮі30зҫҺйҮ‘/жЎ¶гҖӮ

гҖҖгҖҖдёӢиЎЁдёәдёҚеҗҢжІ№д»·жғ…жҷҜдёӢзҡ„TA,EGд»·ж јдј°з®—

гҖҖгҖҖ(д»ҘдёҠж №жҚ®PX-зҹіи„‘жІ№д»·е·®250зҫҺйҮ‘/еҗЁпјҢдәәж°‘еёҒжұҮзҺҮ7и®Ўз®—)

гҖҖгҖҖеҸӮиҖғдёҠе‘Ёдә”зҡ„PTAдёҺMEGиҝ‘жңҲ收зӣҳд»·пјҢеҹәжң¬жҺҘиҝ‘price inжҲҗжң¬з«ҜеҲ©еҘҪжҸҗжҢҜгҖӮз»јеҗҲзңӢжқҘпјҢжІ№д»·зҡ„ж”Ҝж’‘жҳҜеҗҰиғҪзҹӯжҡӮжҢҒз»ӯд»Қж—§еҸ–еҶідәҺжӯӨж¬ЎеҮҸдә§дјҡи®®зҡ„жңҖз»Ҳз»“жһңпјӣиҖҢдёӯй•ҝжңҹжқҘзңӢпјҢеңЁе…Ёзҗғз–«жғ…еҫ—еҲ°ж №жң¬жҺ§еҲ¶еүҚпјҢеҜ»жұӮжІ№д»·зҡ„иҝӣдёҖжӯҘж”Ҝж’‘еҚҒеҲҶеӣ°йҡҫгҖӮ

гҖҖгҖҖ2гҖҒз»Ҳз«Ҝзҹӣзӣҫе·Із»Ҹи§ЈеҶіпјҹ

гҖҖгҖҖжҲ‘еӣҪжҳҜзәәжңҚеҮәеҸЈеӨ§еӣҪпјҢиҝ‘дёӨе№ҙдёӯдёӯеӣҪзәәжңҚеҮәеҸЈйўқ(дәәж°‘еёҒи®Ў)еңЁеҚ еӣҪеҶ…зәәз»Үе“ҒжҖ»иҗҘдёҡ收е…ҘеҲҶеҲ«еңЁ40.33%гҖҒ46.77%гҖӮ然иҖҢпјҢжӯӨж¬Ўдё»иҰҒеҮәеҸЈеӣҪ家дёҺең°еҢәеӨ§йғЁеҲҶеӨ„дәҺз–«жғ…еҠ йҖҹжү©еј зҡ„ж—¶жңҹпјҢеҰӮзҫҺеӣҪпјҢ欧жҙІзӯүгҖӮжҸҙеј•жө·е…із»ҹи®Ўж•°жҚ®пјҢ2020е№ҙ1-2жңҲжҲ‘еӣҪеҮәеҸЈзәәз»ҮзәұзәҝгҖҒз»Үзү©еҸҠеҲ¶е“Ғ137.725дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ19.9%гҖӮ2020е№ҙ1-2жңҲжҲ‘еӣҪеҮәеҸЈжңҚиЈ…еҸҠиЎЈзқҖйҷ„件160.623дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ20.0%гҖӮз–«жғ…зҲҶеҸ‘д»ҘжқҘпјҢз»Ҳз«ҜвҖ”иҒҡй…ҜеёӮеңәдҪҺиҝ·пјҢиҖҢжңҖиҝ‘зҡ„еўғеӨ–и®ўеҚ•жғ…еҶөеҗҢж ·дёҚдҪіпјҢиө–еҚ•зҺ°иұЎж—¶жңүеҸ‘з”ҹгҖӮеҸӮиҖғCCFзҡ„и°ғжҹҘж•°жҚ®пјҢзҰҸз”°е®һдёҡдёҖеӨ©иў«еҸ–ж¶Ҳи®ўеҚ•4500еҗЁгҖӮ

гҖҖгҖҖжңҖиҝ‘дёӨеӨ©зҡ„дёӢжёёзҡ„жҠ•жңәжҖ§еӣӨиҙ§пјҢеә”иҜҘиҜҙдё»иҰҒеҸ—еҲ°жІ№д»·дёҠиЎҢзҡ„д№җи§Ӯжғ…з»ӘеҪұе“ҚгҖӮжӯӨж¬ЎйӣҶдёӯжҖ§еӣӨиҙ§еҸ‘з”ҹеҗҺпјҢиҒҡй…Ҝз«Ҝеә“еӯҳжңүжүҖеҘҪиҪ¬пјҢзӣ®еүҚж¶Өдёқз»јеҗҲжқғзӣҠеә“еӯҳеҲҶеҲ«йҷҚиҮі15гҖҒ20гҖҒ25еӨ©йҷ„иҝ‘пјҢз»Ҳз«Ҝдј°з®—дёӢжқҘз»јеҗҲеёӮеңәеӨҮиҙ§йҮҸеңЁ25еӨ©йҷ„иҝ‘гҖӮжҲ‘们и®ӨдёәпјҢжңҖиҝ‘зҡ„еёӮеңәзҺ°иұЎе°Ҷж”Ҝж’‘дёҖж®өж—¶й—ҙзҡ„иҒҡй…ҜејҖе·ҘзҺҮпјҢдҪҶйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢиҠӮеҒҮж—Ҙжңҹй—ҙжұҹжөҷеҗ„ең°зҡ„з»ҮжңәејҖе·ҘйӣҶдёӯеңЁ2-5жҲҗпјҢеҠ е·ҘеҗҺзҡ„жҲҗе“ҒеҚҙйқўдёҙзқҖж— дәәжҸҗиҙ§зҡ„еӣ°еўғпјҢеҒҮи®ҫеҗҺжңҹй”Җе”®д»ҚжңӘж”№е–„пјҢж•ҙжқЎдә§дёҡй“ҫиҮӘдёӢиҖҢдёҠе°ҶеҪўжҲҗжҒ¶жҖ§еҫӘзҺҜзҡ„иҙҹеҸҚйҰҲгҖӮеңЁжӯӨеүҚзҡ„е№ҙжҠҘдёӯжҲ‘们жҸҗеҲ°пјҢиҒҡй…ҜдјҒдёҡдёҺдёҠжёёзӣёжҜ”пјҢеңЁиЎҢдёҡдёӯзҡ„иҜқиҜӯжқғзӣёеҜ№иҫғе°ҸпјҢеӣ жӯӨеҫҖеҫҖйҖҡиҝҮдјҳз§Җзҡ„еә“еӯҳз®ЎзҗҶжқҘ规йҒҝйЈҺйҷ©пјҢеҪ“еүҚзҡ„еә“еӯҳж°ҙе№іпјҢе®ўи§ӮжқҘиҜҙд»Қж—§еӨ„дәҺд»ҘеҫҖиӯҰжҲ’зәҝйҷ„иҝ‘гҖӮзӣ®еүҚжқҘзңӢпјҢжө·еӨ–з–«жғ…зҡ„жү©ж•ЈйҖҹеәҰжҡӮжңӘзңӢеҲ°д»»дҪ•ж”ҫзј“зҡ„иҝ№иұЎпјҢиҖҢд»ҺзәәжңҚиЎҢдёҡеҮ дёӘжҳҺзЎ®зҡ„ж—¶й—ҙзӮ№дёҠжқҘзңӢпјҢ4жңҲд»ҪжӯЈжҳҜжҺҘж–°дёҖеӯЈи®ўеҚ•зҡ„жңҖдҪіж—¶й—ҙпјҢиҖҢз”ұдәҺдёҖдәҢеӯЈеәҰзҡ„зү№ж®Ҡжғ…еҶөпјҢзӣ®еүҚеёӮеңәд»Қж—§йқ’й»„дёҚжҺҘпјҢз”ҡиҮіеңЁд»Ҡе№ҙдёүеӯЈеәҰйғҪдјҡеҮәзҺ°вҖңжҳҘиЎЈз§ӢеҚ–вҖқзҡ„жғ…еҶөгҖӮз»јеҗҲзңӢжқҘпјҢжҲ‘们и®ӨдёәдёӢжёёзҡ„вҖңеҜ’еҶ¬вҖқиҝңжңӘз»“жқҹгҖӮз”ұдәҺзәәжңҚжҠҳз®—иҒҡй…Ҝйҡҫд»ҘйҮҸеҢ–пјҢеӣ жӯӨйҖүжӢ©зұіе…ӢйҮҚеқҮеҖјдҪңдёәиҪ¬еҢ–ж ҮеҮҶгҖӮе№ҙеәҰеҜ№еӨ–еҮәеҸЈзҡ„зәәжңҚжҠҳз®—иҒҡй…ҜеӨ§жҰӮдёә1180дёҮеҗЁгҖӮзӣ®еүҚиө–еҚ•зҺҮй«ҳиҫҫ30%-50%пјҢзІ—з•Ҙдј°з®—еҪұе“ҚиҒҡй…Ҝ360дёҮеҗЁ-600дёҮпјҢ(еҚ иҒҡй…ҜжҖ»дә§иғҪ6%-10%)еҜ№жҲ‘еӣҪз»Ҳз«ҜеҪұе“Қе·ЁеӨ§пјҢд»Қж—§йңҖиҰҒжҢҒз»ӯи·ҹиёӘеҗҺеёӮеҸ‘еұ•гҖӮ

гҖҖгҖҖжҖ»дҪ“иҖҢиЁҖпјҢеңЁеёӮеңәй•ҝж—¶й—ҙдҪҺиҝ·зҡ„иғҢжҷҜдёӢпјҢеӣ дёәжІ№д»·дёҠиЎҢеј•еҸ‘зҡ„дёӢжёёеӣӨиҙ§жҠ„еә•иЎҢдёәеңЁзҹӯж—¶й—ҙйҮҢе°ҶжҸҗжҢҜеёӮеңәжғ…з»ӘдёҺиҒҡй…Ҝзҡ„ејҖе·ҘзҺҮпјҢжӢүж¶ЁTA,EGиҝ‘жңҲд»·ж јпјҢзҹӯжңҹTA,EGжӯЈеҘ—зӯ–з•ҘеҸҜ继з»ӯжҢҒжңүгҖӮпјӣ然иҖҢпјҢеҒҮи®ҫжӯӨж¬Ўдјҡи®®жңӘиғҪиҫҫжҲҗйў„жңҹеҮҸдә§пјҢеңЁз–«жғ…е…ЁзҗғжӢҗзӮ№еҮәзҺ°еүҚпјҢжҲ‘们д»Қж—§еҜ№еҗҺеёӮжҢҒжӮІи§ӮжҖҒеәҰгҖӮзӯ–з•Ҙд»ҝйәҰе‘ўпјҢе»әи®®жҠ•иө„иҖ…еҜҶеҲҮе…іжіЁжң¬е‘Ёзҡ„OPECдјҡи®®пјҢеңЁдјҡи®®еүҚйў„и®ЎTA,EGдҝқжҢҒеҒҸејәиҝҗиЎҢеҠҝеӨҙпјҢејәеҠҝиғҪеҗҰйҳ¶ж®өжҖ§е»¶з»ӯеҸ–еҶідәҺжӯӨж¬Ўдјҡи®®з»“жһңпјӣдёӯй•ҝжңҹиҖҢиЁҖз»Ҳз«ҜеҺӢеҠӣж— жі•жҺ’и§ЈпјҢиҒҡй…Ҝдә§дёҡй“ҫж•ҙдҪ“д»·ж јд»Қж—§жүҝеҺӢгҖӮ

дёӯйҮ‘еңЁзәҝжңҹиҙ§еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝжңҹиҙ§иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ