йў„и®Ў2020е№ҙиғ¶д»·иҝҳдјҡ继з»ӯиө°й«ҳ еҸҜд»ҘеҒҡеӨҡжҖқи·Ҝдёәдё»

2019-12-16 11:06:10

жқҘжәҗ:йҮ‘жҠ•зҪ‘

дҪңиҖ…:дҪҡеҗҚ

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

гҖҖгҖҖиҮӘ2011е№ҙеӨ©иғ¶д»·ж ји§ҒйЎ¶еӣһиҗҪиҮі2019е№ҙпјҢзҶҠеёӮе·Із»ҸжҢҒз»ӯдәҶ9е№ҙпјҢиғ¶д»·з”ұеҪ“е№ҙеӣӣдёҮеӨҡе…ғйҷҚиҮізӣ®еүҚзҡ„дёҮе…ғе·ҰеҸігҖӮеңЁиҝҷдёӘиҝҮзЁӢдёӯпјҢе…ҲжҳҜжҢӨеҮәд»·ж јиҷҡй«ҳзҡ„жіЎжІ«пјҢеҗҺжқҘжүҚжҳҜжј«й•ҝзҡ„еҺ»еә“еӯҳгҖӮе°Ҫз®ЎзҺ°еңЁиғ¶д»·дёҚеҲ°й«ҳзӮ№ж—¶зҡ„дёүеҲҶд№ӢдёҖпјҢдҪҶй«ҳиғ¶д»·ж—¶еҜјиҮҙзҡ„дә§иғҪжү©еӨ§еҲ°зҺ°еңЁд»ҚдҪҝеҫ—еӨ©иғ¶дҫӣеә”йҮҸеӨ„дәҺзӣёеҪ“й«ҳзҡ„ж°ҙе№іпјҢиҖҢд»ҘжұҪиҪҰдә§дёҡдёәд»ЈиЎЁзҡ„дёӢжёёж¶Ҳиҙ№еҚҙеҮәзҺ°иҗҺзј©гҖӮ

гҖҖгҖҖд»Һжӣҙй•ҝзҡ„ж—¶й—ҙеҺ»еӣһйЎҫпјҢжІӘиғ¶иҮӘ2002е№ҙиө·ејҖе§Ӣиҝӣе…Ҙй•ҝжңҹдёҠж¶ЁпјҢдёӯеӣҪжұҪиҪҰгҖҒиҪ®иғҺдә§дёҡе…ҲеҗҺжү©еӨ§дә§иғҪеҲәжҝҖеӨ©иғ¶йңҖжұӮпјҢиҖҢеӣҪеҶ…ж©Ўиғ¶дә§йҮҸиҝңиҝңи·ҹдёҚдёҠйңҖжұӮеўһй•ҝзҡ„жӯҘдјҗпјҢеҜ№иҝӣеҸЈж©Ўиғ¶зҡ„дҫқиө–д№ҹи¶ҠжқҘи¶ҠејәгҖӮ2004е№ҙиҝӣеҸЈйҮҸдёә128дёҮеҗЁпјҢеҲ°2014е№ҙиҝӣеҸЈйҮҸе·ІиҫҫеҲ°256дёҮеҗЁпјҢжӯЈеҘҪзҝ»дәҶдёҖеҖҚгҖӮиҝӣеҸЈеўһеҠ зҡ„еҗҢж—¶ж©Ўиғ¶д»·ж јд№ҹеңЁдёҚж–ӯж”ҖеҚҮпјҢиҮӘ2006е№ҙиө·еӣҪеҶ…иғ¶д»·зӘҒз ҙ2дёҮе…іеҸЈпјҢжҳҜ2002е№ҙеҲқзҡ„дёүеҖҚпјҢж—Ҙжң¬жңҹиҙ§иғ¶д»·еңЁ2002вҖ”2006е№ҙжңҹй—ҙд№ҹдёҠж¶ЁдәҶ2.4еҖҚ(жҠҳеҗҲзҫҺе…ғд»·)пјҢиғ¶д»·еӨ§е№…дёҠж¶ЁжһҒеӨ§еҲәжҝҖеӣҪеҶ…еӨ–жү©з§Қиғ¶ж ‘зҡ„зғӯжғ…пјҢиҷҪ然2008вҖ”2009е№ҙе…Ёзҗғз»ҸжөҺеҚұжңәдёҖеәҰжү“еҺӢиғ¶д»·еӣһеҲ°дёҮе…ғд»ҘдёӢпјҢдҪҶжҢҒз»ӯж—¶й—ҙеҫҲзҹӯгҖӮиҖҢеңЁдёӯеӣҪжҺЁеҮәеӣӣдёҮдәҝе…ғзҡ„еҲәжҝҖи®ЎеҲ’д№ӢеҗҺпјҢйҡҸзқҖжұҪиҪҰдә§иғҪиҝ…йҖҹеўһеҠ пјҢеӨ©иғ¶йңҖжұӮд№ҹж°ҙж¶ЁиҲ№й«ҳпјҢиғ¶д»·жӣҙжҳҜжҺҘиҝһзӘҒз ҙдёүдёҮгҖҒеӣӣдёҮе…іеҸЈгҖӮеңЁиҝҷжңҹй—ҙпјҢиғ¶ж ‘з§ҚжӨҚйқўз§Ҝжү©еј зҡ„жӯҘдјҗжІЎжңүеҒңжӯўпјҢжҢүз…§6е№ҙжҲҗжқҗзҡ„规еҫӢпјҢиҮӘ2012е№ҙиө·еӨ©иғ¶дҫӣеә”жҳҺжҳҫеўһеҠ пјҢе°Ҫз®Ўиҝ‘е№ҙжқҘиғ¶д»·ж—©е·ІеӣһиҗҪпјҢдҪҶдә§йҮҸеўһеҠ зҡ„еҠҝеӨҙеҲҡеҲҡжңүжңӣз»“жқҹгҖӮ

гҖҖгҖҖе®Ҹи§ӮйқўзңӢпјҢеңЁ2008е№ҙз»ҸжөҺеҚұжңәеҮәзҺ°еҗҺпјҢдёәжҢҪж•‘иҮӘиә«з»ҸжөҺеҸ‘еұ•пјҢеҢ…жӢ¬дёӯеӣҪгҖҒзҫҺеӣҪзӯүдё»иҰҒз»ҸжөҺдҪ“зә·зә·еҮәеҸ°з§ҜжһҒзҡ„иҙ§еёҒеҲәжҝҖж”ҝзӯ–пјҢеӨ§е®—е•Ҷе“Ғд»·ж јеҫҲеҝ«з”ұжҡҙи·ҢеҗҺдҪҺзӮ№еӨ§е№…еӣһеҚҮпјҢдёҚе°‘е“Ғз§ҚиҝҳеҲӣеҮәеҺҶеҸІжҖ§ж–°й«ҳгҖӮзҫҺеӣҪеңЁз»ҸиҝҮдёүиҪ®зҡ„йҮҸеҢ–е®ҪжқҫеҲәжҝҖд№ӢеҗҺпјҢ2014е№ҙ1жңҲиө·ејҖе§ӢйҖҗжёҗйҖҖеҮәпјҢ并еңЁеҪ“е№ҙ10жңҲеә•е®Ңе…Ёз»ҲжӯўQEж”ҝзӯ–гҖӮдёӯеӣҪеңЁ2008е№ҙеҮәеҸ°еӣӣдёҮдәҝзҡ„еҲәжҝҖи®ЎеҲ’пјҢжұҪиҪҰеҸҠиҪ®иғҺдә§йҮҸиҝ…йҖҹеўһеҠ пјҢдҪҶеңЁ2009е№ҙд№ӢеҗҺеўһе№…ејҖе§ӢеҸҢеҸҢеӣһиҗҪпјҢ2015е№ҙжұҪиҪҰдә§йҮҸеўһй•ҝеҮҸйҖҹпјҢиҖҢеҲ°дәҶ2018е№ҙдёӢеҚҠе№ҙйҮҸжӣҙжҳҜеҮәзҺ°еҗҢжҜ”иҙҹеўһй•ҝпјҢеҲ°дәҶ2019е№ҙ10жңҲиҝҷз§ҚеҠҝеӨҙиҷҪ然ж”ҫзј“дҪҶд»ҚжңӘз»ҲжӯўгҖӮ

гҖҖгҖҖжүҖд»ҘпјҢзӣ®еүҚзңӢе…ЁзҗғеӨ©иғ¶дҫӣеә”еҸҜиғҪеҚіе°Ҷ(жҲ–е·Із»Ҹ)и§ҒйЎ¶пјҢиҖҢдёӢжёёйңҖжұӮиҗҺзј©зҡ„и¶ӢеҠҝеҸҜиғҪе°ҡжңӘи§Ғеә•пјҢж•ҙдҪ“дҫӣйңҖеҪўеҠҝжӯЈз”ұиҝҮеү©еҗ‘йҖҗжёҗжҒўеӨҚе№іиЎЎжј”еҢ–гҖӮд»ҺжҠҖжңҜеҪўжҖҒзңӢпјҢжІӘиғ¶иҮӘ2018е№ҙ6жңҲд»Ҫд№ӢеҗҺй•ҝжңҹеӨ„дәҺеә•йғЁж•ҙзҗҶпјҢдҪҶжңӘеҲӣдёӢж–°дҪҺпјҢдёҮе…ғе…іеҸЈйҷ„иҝ‘зҡ„ж”Ҝж’‘зӣёеҪ“зЁіеӣәгҖӮдёҠдёҖиҪ®зүӣеёӮиҮӘ2002е№ҙеҲқйҖҗжёҗи„ұзҰ»еә•йғЁејҖе§ӢпјҢзӣҙеҲ°2011е№ҙе№ҙеҲқи§ҒйЎ¶пјҢеҺҶж—¶9е№ҙгҖӮиҖҢиғ¶д»·еӣһиҗҪиө°еҠҝиҮід»Ҡд№ҹжҢҒз»ӯдәҶиҝ‘9е№ҙзҡ„ж—¶е…үпјҢи°ғж•ҙеә”иҜҘиҜҙзӣёеҪ“е……еҲҶгҖӮдёҖж—Ұеҹәжң¬йқўеҮәзҺ°еҲ©еӨҡйўҳжқҗпјҢиғ¶д»·ејҖе§Ӣи¶ӢеҠҝжҖ§дёҠ涨并йқһеҫҲйҡҫгҖӮ

гҖҖгҖҖ2019иЎҢжғ…еӣһйЎҫ

гҖҖгҖҖиҝӣе…Ҙ2019е№ҙд»ҘжқҘпјҢжІӘиғ¶ж•ҙдҪ“дёҠд»ҘжҢҜиҚЎиө°еҠҝдёәдё»пјҢдё»еҠӣеҗҲзәҰеӨ§йғЁеҲҶж—¶й—ҙеңЁ11000вҖ”13000е…ғд№Ӣй—ҙжіўеҠЁгҖӮ2жңҲд»ҪжІӘиғ¶е°Ҹе№…дёҠж¶ЁпјҢдёӯзҫҺдёӨеӣҪе…ғйҰ–еңЁ2018е№ҙ12жңҲиҫҫжҲҗйҖҡиҝҮеҚҸе•Ҷи§ЈеҶіиҙёжҳ“ж‘©ж“Ұзҡ„е…ұиҜҶеҜ№еёӮеңәжңүеҲ©еӨҡж”ҜжҢҒпјҢдё”еӣҪеҶ…и®ЎеҲ’дёӢи°ғеўһеҖјзЁҺзҡ„ж¶ҲжҒҜеҲәжҝҖиҙёжҳ“е•ҶеҸҠз»Ҳз«ҜдјҒдёҡеўһеӨ§иҙӯд№°еҠӣеәҰгҖӮдёҚиҝҮпјҢеӣҪеҶ…жұҪиҪҰдә§й”ҖйҮҸеҗҢжҜ”继з»ӯдёӢйҷҚпјҢйңҖжұӮеҗҺеҠІдёҚи¶іеҜјиҮҙжІӘиғ¶дё»еҠӣеҗҲзәҰеңЁжҺҘиҝ‘13000е…ғж—¶йҒҮйҳ»еӣһиҗҪгҖӮ4жңҲд»ҪжІӘиғ¶дё»еҠӣжҚўжңҲиҮі1909еҗҲзәҰпјҢеңЁ11000е…ғйҷ„иҝ‘жҢҜиҚЎзӯ‘еә•пјҢжҺҘзқҖеҸ—еҲ°жө·е…іеҠ еӨ§жҹҘйӘҢиҝӣеҸЈж··еҗҲиғ¶еҠӣеәҰзҡ„йўҳжқҗеҲәжҝҖеҶҚж¬Ўиө°й«ҳпјҢ并且дә‘еҚ—еҮәзҺ°дёҘйҮҚе№Іж—ұйҖ жҲҗеүІиғ¶иҝӣеәҰж”ҫзј“д№ҹжңүеҲ©еӨҡдҪңз”ЁгҖӮеңЁжӯӨжңҹй—ҙпјҢе°Ҫз®ЎеҸ—еҲ°зҫҺеӣҪеҸҜиғҪеҜ№дёӯеӣҪеҮәеҸЈзҡ„3000дәҝзҫҺе…ғе•Ҷе“ҒеҠ еҫҒе…ізЁҺзҡ„еҺӢеҠӣпјҢдҪҶжІӘиғ¶зҹӯжҡӮи°ғж•ҙеҗҺ继з»ӯеҸҚеј№гҖӮдёҚиҝҮпјҢжө·е…іжҹҘйӘҢж··еҗҲиғ¶е№¶жңӘеҜјиҮҙиҝӣеҸЈйҮҸжҳҫи‘—дёӢйҷҚпјҢ5жңҲд»ҪеӨ©иғ¶иҝӣеҸЈйҮҸзәҰ39дёҮеҗЁпјҢзҺҜжҜ”йҷҚдҪҺдәҶзәҰ10%гҖӮиҖҢеҪ“жңҲеӣҪеҶ…жұҪиҪҰдә§й”ҖйҮҸ继з»ӯдёӢйҷҚпјҢе…¶дёӯдә§йҮҸзҺҜжҜ”йҷҚдҪҺдәҶ9.9%гҖӮиҝҷж ·пјҢеҜ№дәҺйңҖжұӮеҪўеҠҝзҡ„жӢ…еҝ§и¶…иҝҮиҝӣеҸЈдёӢйҷҚжүҖеёҰжқҘзҡ„еҲ©еҘҪж”ҜжҢҒгҖӮз”ұдәҺдёӢжёёж¶Ҳиҙ№еҪўеҠҝж¬ дҪіпјҢдёӯзҫҺиҙёжҳ“и°ҲеҲӨеҮ з»ҸеҸҚеӨҚпјҢжІӘиғ¶зјәд№ҸзЁіе®ҡиө°ејәзҡ„еҹәзЎҖпјҢжҜҸж¬ЎеҸҚеј№иҝҮеҗҺйғҪеӣһиҗҪеҲ°д№ӢеүҚзҡ„иө·зӮ№гҖӮ

гҖҖгҖҖдёғжңҲд»ҪжІӘиғ¶иө°еҠҝ继з»ӯеҒҸејұпјҢдёӯж—¬д»ҘеҗҺеҮәзҺ°иө°зЁіиҝ№иұЎгҖӮжұҪиҪҰдә§й”ҖеҪўеҠҝдҪҺиҝ·пјҢдёӯзҫҺиҙёжҳ“и°ҲеҲӨдёҖжіўдёүжҠҳпјҢеёӮеңәдёҠеҒҡеӨҡж„Ҹж„ҝдёҚејәгҖӮиҷҪ然еҚ°е°јйў„жөӢеӣ з—…иҷ«е®іеҸҜиғҪйҖ жҲҗеӨ©иғ¶еҮҸдә§15%пјҢиҖҢжі°еӣҪйҷҚйӣЁеҒҸе°‘д№ҹдёҚеҲ©еүІиғ¶з”ҹдә§пјҢдҪҶиҝҷдәӣйўҳжқҗйҡҫд»ҘжүӯиҪ¬еӣ йңҖжұӮдёҚи¶іжүҖйҖ жҲҗзҡ„дҫӣйңҖеӨұиЎЎзҡ„еұҖйқўгҖӮеңЁдёғжңҲеә•дёӯзҫҺж–°дёҖиҪ®иҙёжҳ“и°ҲеҲӨжңӘеҸ–еҫ—жҳҺжҳҫиҝӣеұ•д№ӢеҗҺпјҢзҫҺеӣҪжҖ»з»ҹзү№жң—жҷ®еЁҒиғҒе°ҶеҶҚж¬ЎеҜ№дёӯеӣҪиҫ“зҫҺе•Ҷе“ҒеҠ еҫҒе…ізЁҺпјҢжІӘиғ¶еҶҚеҲӣе№ҙеҶ…ж–°дҪҺгҖӮдёҚиҝҮпјҢз»ҸиҝҮеӨҡж¬ЎеҲ©з©әжү“еҺӢпјҢдёҮе…ғе…іеҸЈйҷ„иҝ‘еӯҳеңЁиҫғеӨ§ж”Ҝж’‘гҖӮ8жңҲд»Ҫиө·еӣҪеҶ…жұҪиҪҰз”ҹдә§и§Ғеә•пјҢ9жңҲд»Ҫдә§йҮҸйҖҗжёҗеӣһеҚҮгҖӮдёҚиҝҮпјҢзҺҜдҝқеӣ зҙ дҪҝеҫ—йғЁеҲҶиҪ®иғҺдјҒдёҡеҒңдә§пјҢж©Ўиғ¶зҡ„дёӢжёёйңҖжұӮ继з»ӯз–ІиҪҜгҖӮж•ҙдҪ“иҖҢиЁҖпјҢе°Ҫз®Ўеҹәжң¬йқўжғ…еҶөд»Қж— жҳҺжҳҫж”№е–„пјҢдҪҶеҲ©з©әйўҳжқҗеӨ§дҪ“еҮәе°ҪпјҢеҲ©еӨҡеӣ зҙ жӯЈеңЁйҖҗжёҗиҒҡйӣҶеҠӣйҮҸгҖӮж №жҚ®д»ҘеҫҖ规еҫӢпјҢвҖңйҮ‘久银еҚҒвҖқжҳҜжұҪиҪҰй”Җе”®ж—әеӯЈпјҢ9жңҲд»ҪеӣҪеҶ…жұҪиҪҰдә§й”ҖйҮҸеҗҢжҜ”йҷҚе№…зј©е°ҸпјҢ10жңҲжӣҙжҳҜеҲӣеҮәе№ҙеҶ…йҷҚе№…зҡ„ж–°дҪҺгҖӮй•ҝжңҹзңӢпјҢжІӘиғ¶жңҹиҙ§д»·ж је·Із»ҸеңЁдёҮе…ғйҷ„иҝ‘зҡ„дҪҺдҪҚиҝһз»ӯзӣҳж•ҙдәҶдёҖе№ҙеӨҡзҡ„ж—¶й—ҙгҖӮж— и®әжҳҜеӣҪеҶ…жұҪиҪҰдә§й”ҖйҮҸиҗҺзј©пјҢиҝҳжҳҜеӣҪйҷ…иҙёжҳ“ж‘©ж“ҰпјҢд»ҘеҸҠеҗ„зұ»йҮ‘иһҚгҖҒж”ҝжІ»ж–№йқўеӣ зҙ зҡ„еҶІеҮ»пјҢйғҪжңӘиғҪд»Өиғ¶д»·з ҙдҪҚдёӢи·ҢгҖӮеҰӮд»ҠпјҢдҫӣйңҖеҪўеҠҝжңүжңӣеҘҪиҪ¬пјҢиғ¶д»·и„ұзҰ»еә•йғЁйҖҗжёҗеӣһеҚҮд№ҹжҳҜзҗҶжүҖеә”еҪ“гҖӮ

гҖҖгҖҖеӨ©иғ¶еўһдә§е‘ЁжңҹеҸҜиғҪиҝӣе…Ҙе°ҫеЈ°

гҖҖгҖҖе°Ҫз®Ў2019е№ҙе…Ёзҗғж©Ўиғ¶д»·ж јз»§з»ӯз–ІејұпјҢдҪҶжҳҜжҪңеңЁзҡ„еӨ©иғ¶з”ҹдә§иғҪеҠӣеҚҙеӨ„дәҺеҺҶеҸІй«ҳдҪҚгҖӮеҸ—2010вҖ”2012е№ҙиғ¶д»·еқҡжҢәзҡ„еҲәжҝҖпјҢеӨ©иғ¶з§ҚжӨҚйқўз§ҜдёҚж–ӯжү©еӨ§пјҢеҲ°2018е№ҙеүҚеҗҺеҪ“ж—¶жү©еј зҡ„иғ¶еӣӯйҷҶз»ӯиҝӣе…Ҙй«ҳдә§жңҹгҖӮеҪ“然пјҢй•ҝжңҹеҒҸдҪҺзҡ„иғ¶д»·жҠ‘еҲ¶дәҶдә§иғ¶зғӯжғ…гҖӮеӨ©з„¶ж©Ўиғ¶з”ҹдә§еӣҪеҚҸдјҡ(ANRPC)жңҖж–°жҠҘе‘ҠжҳҫзӨәпјҢ" 2019е№ҙ1вҖ”7жңҲе…ЁзҗғеӨ©з„¶ж©Ўиғ¶(NR)дә§йҮҸдёә703.9дёҮеҗЁпјҢиҫғ2018е№ҙеҗҢжңҹзҡ„759.1дёҮеҗЁеҗҢжҜ”дёӢж»‘7.3%гҖӮеҚ°еәҰе°јиҘҝдәҡдј°и®ЎзәҰжңү38.2дёҮе…¬йЎ·зҡ„ж©Ўиғ¶еӣӯеҸ—еҲ°дәҶзңҹиҸҢжҖ§з—…е®ізҲҶеҸ‘зҡ„еҪұе“ҚпјҢиҝҷеҸҜиғҪдјҡдҪҝиҜҘеӣҪе…Ёе№ҙзҡ„дә§йҮҸеҮҸе°‘зәҰ15%гҖӮеңЁеҗҢдёҖж—¶жңҹеҶ…пјҢдё–з•Ңж¶Ҳиҙ№йҮҸеҗҢжҜ”е°Ҹе№…еўһй•ҝдәҶ0.8%пјҢиҫҫеҲ°808.2дёҮеҗЁгҖӮ"ж—©еңЁ2019е№ҙ6жңҲд»ҪпјҢ ANRPCе°ұжҢҮеҮәпјҢд»ҘеҚҠе№ҙдёҡз»©з»ҹи®ЎпјҢд»Ҡе№ҙ1вҖ”6жңҲзҡ„дә§йҮҸдёәж—¶йҡ”5е№ҙзҡ„йҰ–ж¬ЎеҮҸе°‘пјҢеҫ®еҮҸ0.3%гҖӮдә§йҮҸжҺ’еҗҚеҰӮдёӢпјҢжі°еӣҪд»Ҙ251.34дёҮеҗЁжҺ’еңЁйҰ–дҪҚпјҢеҮҸе°‘0.7%пјӣ第2дҪҚеҚ°еәҰе°јиҘҝдәҡ158.15дёҮеҗЁпјҢеҮҸе°‘7.5%гҖӮ第3дҪҚи¶ҠеҚ—еўһй•ҝ14.1%пјҢ第4дҪҚ科зү№иҝӘз“ҰеҗҢжҜ”еўһй•ҝ14.5%пјҢ第5дҪҚ马жқҘиҘҝдәҡеўһй•ҝ8.3%гҖӮжӯӨеӨ–пјҢдёӯеӣҪгҖҒеҚ°еәҰе’ҢиҸІеҫӢе®ҫдә§йҮҸд№ҹйғҪжңүжүҖеҮҸе°‘гҖӮиҝҳжңүпјҢз”ұдәҺдёӢеҚҠе№ҙзңҹиҸҢжҖ§з–ҫз—…еңЁжі°еӣҪгҖҒеҚ°е°је’Ң马жқҘиҘҝдәҡзҡ„з§ҚжӨҚеӣӯй—ҙдј ж’ӯпјҢжүҖд»Ҙйў„дј°иҝҷдёүдёӘеӣҪ家зҡ„еӨ©з„¶ж©Ўиғ¶дә§йҮҸеҸҜиғҪе°ҶеҮҸе°‘80дёҮеҗЁгҖӮеӣ жӯӨпјҢйў„и®Ў2019е№ҙе…ЁзҗғеӨ©з„¶ж©Ўиғ¶дә§йҮҸеҗҢжҜ”дёӢйҷҚ0.5%гҖӮиӢҘжһңзңҹеҰӮжӯӨпјҢеҲҷжҳҜиҝ‘е№ҙжқҘеӨ©иғ¶дә§йҮҸз”ұеўһдә§е‘ЁжңҹиҪ¬дёәеҮҸдә§е‘Ёжңҹзҡ„йҮҚиҰҒдҝЎеҸ·гҖӮ

гҖҖгҖҖдёҚиҝҮпјҢдёәдәҶе®үжҠҡиғ¶еҶңзҡ„жғ…з»ӘпјҢжі°еӣҪгҖҒ马жқҘиҘҝдәҡзӯүеӣҪзә·зә·иҝӣиЎҢж”ҝзӯ–жҖ§иЎҘиҙҙгҖӮиӢҘиғ¶ж ‘з§ҚжӨҚйқўз§ҜжІЎжңүжҳҫи‘—еҮҸе°‘(ж— и®әжҳҜз Қдјҗиғ¶ж ‘иҝҳжҳҜ病害蔓延)пјҢйӮЈд№ҲпјҢеӨ©иғ¶дә§йҮҸзҡ„йҷҚе№…д№ҹдёҚдјҡеӨӘеӨ§гҖӮиҝҷж ·пјҢ2020е№ҙе…ЁзҗғеӨ©з„¶ж©Ўиғ¶дә§йҮҸеҸҜиғҪд»ҚдјҡиҫҫеҲ°1100дёҮеҗЁд»ҘдёҠгҖӮ

гҖҖгҖҖдёӯеӣҪеӣҪдә§еӨ©иғ¶еҗҢжҜ”еҮҸе°‘ еӨ–иғ¶иҝӣеҸЈзЁідёӯжңүйҷҚ

гҖҖгҖҖ2019е№ҙдёҠеҚҠе№ҙеӣҪеҶ…еӨ©з„¶ж©Ўиғ¶з”ҹдә§еҗҢжҜ”еҮҸе°‘дәҶзәҰ4дёҮеҗЁпјҢдәҢеӯЈеәҰеӣ е№Іж—ұеҪұе“Қдә‘еҚ—еүІиғ¶иҝӣеәҰпјҢзү№еҲ«жҳҜ3гҖҒ4гҖҒ5жңҲеҗҢжҜ”йҷҚе№…жҜ”иҫғжҳҫи‘—гҖӮ6жңҲдә§йҮҸжҒўеӨҚжӯЈеёёпјҢ8гҖҒ9жңҲд»Ҫжө·еҚ—еӣ еҸ°йЈҺгҖҒжҡҙйӣЁзҡ„еҪұе“ҚеүІиғ¶ж”¶еҲ°дёҖе®ҡеҪұе“ҚпјҢ10жңҲд»ҪеӨ©ж°”иҪ¬еҘҪз”ҹдә§еҫ—еҲ°жҒўеӨҚгҖӮиғ¶ж°ҙ收иҙӯд»·ж јз»§з»ӯдҝқжҢҒиҫғдҪҺж°ҙе№іпјҢдә‘еҚ—7вҖ”10жңҲд»Ҫзҡ„е№іеқҮд»·ж јеңЁ9.43вҖ”9.72е…ғ/е…¬ж–ӨжіўеҠЁпјҢиҖҢжө·еҚ—зҡ„д»·ж јжіўе№…зЁҚеӨ§пјҢдёә9.5вҖ”11.3е…ғ/е…¬ж–ӨгҖӮ11жңҲд»Ҫд»ҚжҳҜеүІиғ¶ж—әеӯЈпјҢжңүеҸҜиғҪеҲӣеҮәе№ҙеҶ…зҡ„еҚ•жңҲж–°й«ҳгҖӮдёҚиҝҮпјҢ11жңҲдёӢж—¬иө·дә‘еҚ—йҷҶз»ӯеҒңеүІпјҢ12жңҲд»Ҫжө·еҚ—д№ҹе°Ҷиҝӣе…ҘеүІиғ¶е°ҫеЈ°пјҢеӣҪдә§иғ¶дҫӣеә”зҡ„ж·ЎеӯЈе°ҶдјҡжқҘдёҙгҖӮ

гҖҖгҖҖжҚ®дёӯеӣҪжө·е…іжңҖж–°з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪ10жңҲеӨ©з„¶еҸҠеҗҲжҲҗж©Ўиғ¶(еҢ…жӢ¬иғ¶д№і)иҝӣеҸЈйҮҸдёә50дёҮеҗЁпјҢиҫғдёҠжңҲзҡ„54.6дёҮеҗЁеҮҸе°‘8.42%гҖӮ2019е№ҙ1вҖ”10жңҲдёӯеӣҪиҝӣеҸЈжҖ»йҮҸдёә521.3дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ8.01%гҖӮ

гҖҖгҖҖж №жҚ®е·Іе…¬еёғзҡ„иҝӣеҸЈжҳҺз»ҶзңӢпјҢжҲӘиҮі9жңҲеә•зҙҜи®ЎиҝӣеҸЈйҮҸжңҖеӨҡзҡ„жҳҜж··еҗҲиғ¶пјҢе…¶ж¬ЎжҳҜеӨ©з„¶иғ¶д№іпјҢдёӨиҖ…еҲҶеҲ«еҚ еҲ°жҖ»иҝӣеҸЈйҮҸзҡ„49%гҖҒ11%гҖӮиҖҢиҝҷдёӨдёӘе“Ғз§ҚиҝӣеҸЈйҮҸеҗҢжҜ”дёҠе№ҙеҲҶеҲ«еҮҸе°‘дәҶ15.54%гҖҒ6.86%гҖӮ

гҖҖгҖҖжІӘиғ¶жңҹиҙ§д»“еҚ•еўһй•ҝеҠҝеӨҙз»“жқҹ

гҖҖгҖҖиҮӘ2016е№ҙиө·пјҢжІӘиғ¶жңҹиҙ§д»·ж јдёҺзҺ°иҙ§д»·е·®й•ҝж—¶й—ҙеҫҳеҫҠеңЁ2000е…ғдёҠж–№пјҢ2017е№ҙжӣҫеҲӣеҮә3815е…ғзҡ„еҺҶеҸІеі°еҖјпјҢ2018е№ҙиҷҪ然й«ҳзӮ№зЁҚжңүжүҖйҷҚдҪҺпјҢдҪҶд»ҚиҫғдёәеҸҜи§ӮгҖӮжңҹиҙ§д»·ж јй•ҝжңҹй«ҳдәҺзҺ°иҙ§д»ӨеӨ§йҮҸиө„жәҗжөҒе…ҘжңҹеёӮжҲҗдёәд»“еҚ•пјҢ2018е№ҙ10жңҲ10ж—ҘпјҢжңҹиҙ§д»“еҚ•еҲӣеҮә521850еҗЁзҡ„еҺҶеҸІж–°й«ҳпјҢ10жңҲ26ж—Ҙжңҹиҙ§еә“еӯҳе°Ҹи®Ўд№ҹиҫҫеҲ°591599еҗЁзҡ„еҺҶеҸІй«ҳзӮ№гҖӮиҝӣе…Ҙ2019е№ҙд№ӢеҗҺпјҢжңҹзҺ°д»·е·®жҳҫ著收ж•ӣпјҢеі°еҖјеҸӘжңү2018е№ҙй«ҳзӮ№зҡ„зәҰдёҖеҚҠгҖӮдәҺжҳҜпјҢжңҹиҙ§д»“еҚ•ж•°йҮҸз»“жқҹеүҚдёүе№ҙиҝһз»ӯеҲӣж–°й«ҳзҡ„еұҖйқўпјҢеә“еӯҳе°Ҹи®ЎйҷҚиҮі50дёҮеҗЁд»ҘдёӢгҖӮжҲӘиҮі2019е№ҙ11жңҲ15ж—ҘпјҢжІӘиғ¶жңҹиҙ§д»“еҚ•еә“еӯҳдёә45.66дёҮеҗЁпјҢеә“еӯҳе°Ҹи®ЎиҫҫеҲ°49.07дёҮеҗЁгҖӮ

гҖҖгҖҖе…Ёзҗғж©Ўиғ¶ж¶Ҳиҙ№е№ізЁі дёӯеӣҪжұҪиҪҰдә§йҮҸ继з»ӯиҙҹеўһй•ҝ

гҖҖгҖҖжҚ®еӨ©з„¶ж©Ўиғ¶з”ҹдә§еӣҪеҚҸдјҡ(ANRPC)еҲҶжһҗпјҢ2019е№ҙдёҠеҚҠе№ҙпјҢе…ЁзҗғеӨ©з„¶ж©Ўиғ¶йңҖжұӮйҮҸеҗҢжҜ”еўһеҠ 0.8%иҮі693.3дёҮеҗЁгҖӮеӨ§йғЁеҲҶзҡ„еӣҪ家еӨ©иғ¶йңҖжұӮйҮҸеқҮиЎЁзҺ°дёӢж»‘пјӣеҢ…жӢ¬дёӯеӣҪгҖҒеҚ°еәҰгҖҒ马жқҘиҘҝдәҡгҖҒи¶ҠеҚ—гҖҒж–ҜйҮҢе…°еҚЎе’ҢиҸІеҫӢе®ҫгҖӮд»…жі°еӣҪе’ҢеҚ°е°јзҡ„еӨ©иғ¶йңҖжұӮйҮҸиЎЁзҺ°дёәеўһй•ҝгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢеӣҪйҷ…ж©Ўиғ¶з ”究дјҡ(IRSG)йў„жөӢпјҢдёҠеҚҠе№ҙе…Ёзҗғж©Ўиғ¶ж¶Ҳиҙ№йҮҸжҖ»и®Ў1460.1дёҮеҗЁпјҢеҗҢжҜ”зӣёжҜ”жҢҒе№ігҖӮд»ҺжҺ’еҗҚеүҚ10дҪҚзҡ„еӣҪ家зңӢпјҢеўһй•ҝе’ҢеҮҸе°‘зҡ„еӣҪ家еҜ№еҚҠгҖӮе…¶дёӯпјҢзҫҺеӣҪе’Ңжі°еӣҪдёҡз»©иЎЁзҺ°иүҜеҘҪпјҢеқҮеўһй•ҝ5%д»ҘдёҠгҖӮиҖҢе·ҙиҘҝе’Ңдҝ„зҪ—ж–ҜеҗҢжҜ”еқҮдёӢйҷҚ5%д»ҘдёҠгҖӮж—Ҙжң¬жҺ’еңЁз¬¬4дҪҚпјҢеҫ®еўһ0.1%пјҢеӨ§иҮҙжҢҒе№ігҖӮ

гҖҖгҖҖжҢүеӣҪеҲ«з»ҹи®ЎпјҢдёӯеӣҪд»Ҙ486.98дёҮеҗЁжҺ’еңЁйҰ–дҪҚпјҢеҫ®еўһ0.4%гҖӮзӣ®еүҚе°ҡдёҚжё…жҘҡжҳҜеҗҰеҸ—еҲ°дёӯзҫҺиҙёжҳ“ж‘©ж“Ұзҡ„еҪұе“ҚпјҢдҪҶд»…д»Һеўһй•ҝзҺҮжқҘзңӢпјҢиҝҮеҺ»еҮ е№ҙдёӯеӣҪеӨ§е№…еўһй•ҝзҡ„еҠҝеӨҙе·Іжҳҫи‘—ж”ҫзј“гҖӮе°Ҫз®ЎеҰӮжӯӨпјҢдёӯеӣҪж©Ўиғ¶ж¶Ҳиҙ№еҚ е…Ёзҗғзҡ„жҜ”дҫӢд»Қй«ҳиҫҫ33.4%пјҢдёӯеӣҪеҚ е…Ёзҗғж©Ўиғ¶ж¶Ҳиҙ№жҖ»йҮҸ1/3зҡ„зҺ°зҠ¶дҫқ然没жңүеҸҳеҢ–гҖӮ

гҖҖгҖҖж©Ўиғ¶ж¶Ҳиҙ№йҮҸеұ…ж¬Ўеёӯзҡ„зҫҺеӣҪдёә148.89дёҮеҗЁпјҢеўһй•ҝ5.4%пјҢеҚ е…Ёзҗғж©Ўиғ¶ж¶Ҳиҙ№жҖ»йҮҸзҡ„10.2%гҖӮзҫҺеӣҪ2018е№ҙзҡ„ж©Ўиғ¶ж¶Ҳиҙ№еҗҢжҜ”еўһй•ҝзҺҮд№ҹиҫҫеҲ°4.5%пјҢж©Ўиғ¶ж¶Ҳиҙ№жҢҒз»ӯеўһй•ҝгҖӮеҚ°еәҰд»Ҙ91.38дёҮеҗЁжҺ’еңЁз¬¬3дҪҚпјҢеҮҸе°‘3.1%пјҢеҚ е…Ёзҗғж©Ўиғ¶ж¶Ҳиҙ№жҖ»йҮҸзҡ„6.3%гҖӮиҝ‘е№ҙжқҘпјҢеҚ°еәҰдҪңдёәеҲ¶йҖ дёҡеҹәең°з»ҸжөҺдёҖзӣҙдҝқжҢҒеҝ«йҖҹеўһй•ҝпјҢдҪҶжҳҜд»Ҡе№ҙдёҠеҚҠе№ҙзҡ„дёҡз»©дјјд№ҺжңүдәӣеҺҹең°иёҸжӯҘгҖӮ第4дҪҚж—Ҙжң¬дёә79.18дёҮеҗЁпјҢеҫ®еўһ0.1%пјҢеӨ§иҮҙжҢҒе№іпјҢеҚ е…Ёзҗғж©Ўиғ¶ж¶Ҳиҙ№жҖ»йҮҸзҡ„5.4%гҖӮиҝ‘е№ҙжқҘпјҢж—Ҙжң¬зҡ„е№ҙж©Ўиғ¶ж¶Ҳиҙ№йҮҸзЁіе®ҡеңЁ150дёҮеҗЁе·ҰеҸіпјҢдёӢеҚҠе№ҙеҸӘиҰҒжІЎжңүеӨ§зҡ„дёӢж»‘пјҢд»Ҡе№ҙд№ҹиғҪзЁіе®ҡеңЁ150дёҮеҗЁе·ҰеҸігҖӮжӯӨеӨ–пјҢжі°еӣҪе’Ң马жқҘиҘҝдәҡеҲҶеҲ—第5е’Ң第6дҪҚпјҢдёӨдёӘеӣҪ家д»ҘжұҪиҪҰгҖҒж‘©жүҳиҪҰеҲ¶йҖ дә§дёҡдёәдёӯеҝғпјҢеҜ№ж©Ўиғ¶иҪ®иғҺзҡ„йңҖжұӮеқҡжҢәгҖӮе…¶дёӯпјҢжі°еӣҪ е·Ід»Һ2016е№ҙзҡ„жҷҜж°”дҪҺиҝ·дёӯеҫ—еҲ°жҒўеӨҚпјҢеӨ§е№…еўһй•ҝ9.1%гҖӮ

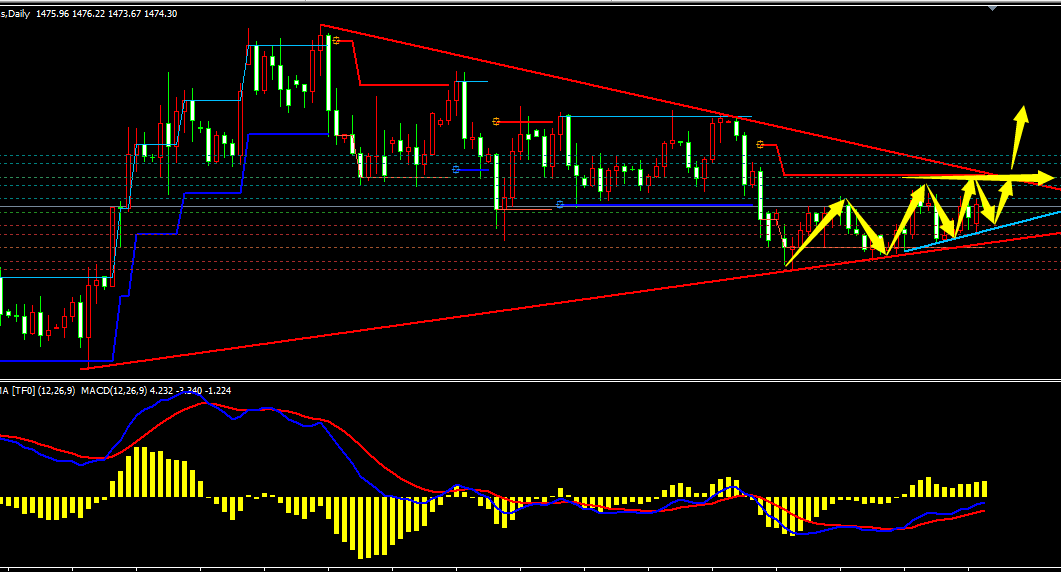

гҖҖгҖҖз”ұдәҺиҝ‘е№ҙжқҘжІӘиғ¶еӨ§йғЁеҲҶж—¶й—ҙеӨ„дәҺеә•йғЁж•ҙзҗҶпјҢдёӢжёёдјҒдёҡеҸҜйҖӮеҪ“еңЁRU2005гҖҒRU2009гҖҒRU2101зӯүеҗҲзәҰдёӯиҝӣиЎҢеҚ–еҮәж©Ўиғ¶зңӢи·Ңжңҹжқғзҡ„ж“ҚдҪңпјҢиЎҢжқғд»·ж јеҸҜиҖғиҷ‘йҮҚиҰҒж”Ҝж’‘дҪҚпјҢжҜ”еҰӮ11500е…ғгҖҒ11200е…ғзӯүгҖӮеҰӮжһңиғ¶д»·йҖҗжёҗиө°й«ҳпјҢд»ҘдёҠжңҹжқғжқғеҲ©йҮ‘дёӢйҷҚпјҢеҸҜд»Ҙе…ҲиЎҢе№ід»“пјҢ然еҗҺйҖүжӢ©жӣҙй«ҳзҡ„ж”Ҝж’‘дҪҚеҺ»еҚ–еҮәзңӢи·ҢжңҹжқғгҖӮ

гҖҖгҖҖеҰӮжһңжІӘиғ¶и„ұзҰ»й•ҝжңҹеә•йғЁиҝӣе…ҘзүӣеёӮпјҢйӮЈд№Ҳе»әи®®йҮҮз”ЁзүӣеёӮзңӢж¶Ёжңҹжқғд»·е·®зӯ–з•ҘгҖӮд№°е…Ҙд»ҘйҮҚиҰҒйҳ»еҠӣдҪҚдёәжү§иЎҢд»·зҡ„зңӢж¶ЁжңҹжқғпјҢеҗҢж—¶еҚ–еҮәжӣҙй«ҳйҳ»еҠӣдҪҚдёәжү§иЎҢд»·зҡ„зңӢж¶ЁжңҹжқғгҖӮ

гҖҖгҖҖеҜ№дәҺиҙёжҳ“дјҒдёҡиҖҢиЁҖпјҢжҺ§еҲ¶еә“еӯҳйЈҺйҷ©жңҖдёәйҮҚиҰҒгҖӮ2020е№ҙйў„и®Ўиғ¶д»·иҝҳдјҡиө°й«ҳпјҢиҙёжҳ“дјҒдёҡеҸҜйҖӮеҪ“еҠ еӨ§еә“еӯҳ规模гҖӮеҗҢж—¶пјҢеҸҜеҚ–еҮәж©Ўиғ¶зңӢж¶ЁжңҹжқғиҝӣиЎҢдҝқеҖјгҖӮеҰӮжһңиғ¶д»·дёҠж¶Ёд№ҹеҸҜиҺ·еҫ—жӣҙеӨҡ收зӣҠгҖӮ

гҖҖгҖҖжҠ•иө„е®ўжҲ·ж“ҚдҪңе»әи®®

гҖҖгҖҖйў„и®Ў2020е№ҙиғ¶д»·иҝҳдјҡ继з»ӯиө°й«ҳпјҢеҸҜд»ҘеҒҡеӨҡжҖқи·Ҝдёәдё»гҖӮеҪ“еүҚжІӘиғ¶зҡ„жіўеҠЁзҺҮеӨ„дәҺеҺҶеҸІеҒҸдҪҺж°ҙе№іпјҢеҒҡеӨҡжіўеҠЁзҺҮд№ҹжҳҜиҫғеҘҪзҡ„зӯ–з•ҘгҖӮз»јеҗҲзңӢпјҢе»әи®®йҮҮз”ЁзүӣеёӮзңӢж¶Ёжңҹжқғд»·е·®зӯ–з•ҘгҖӮжҠҖжңҜдёҠзҡ„йҳ»еҠӣдҪҚеңЁ13000гҖҒ14500гҖҒ16700е…ғйҷ„иҝ‘пјҢеҸҜд»ҘеңЁд№°е…ҘеҪ“еүҚе№іеҖјжңҹжқғзҡ„еҗҢж—¶пјҢеҚ–еҮәд»ҘдёҠжү§иЎҢд»·ж јзҡ„зңӢж¶ЁжңҹжқғпјҢж»ҡеҠЁж“ҚдҪңгҖӮ

дёӯйҮ‘еңЁзәҝжңҹиҙ§еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝжңҹиҙ§иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ