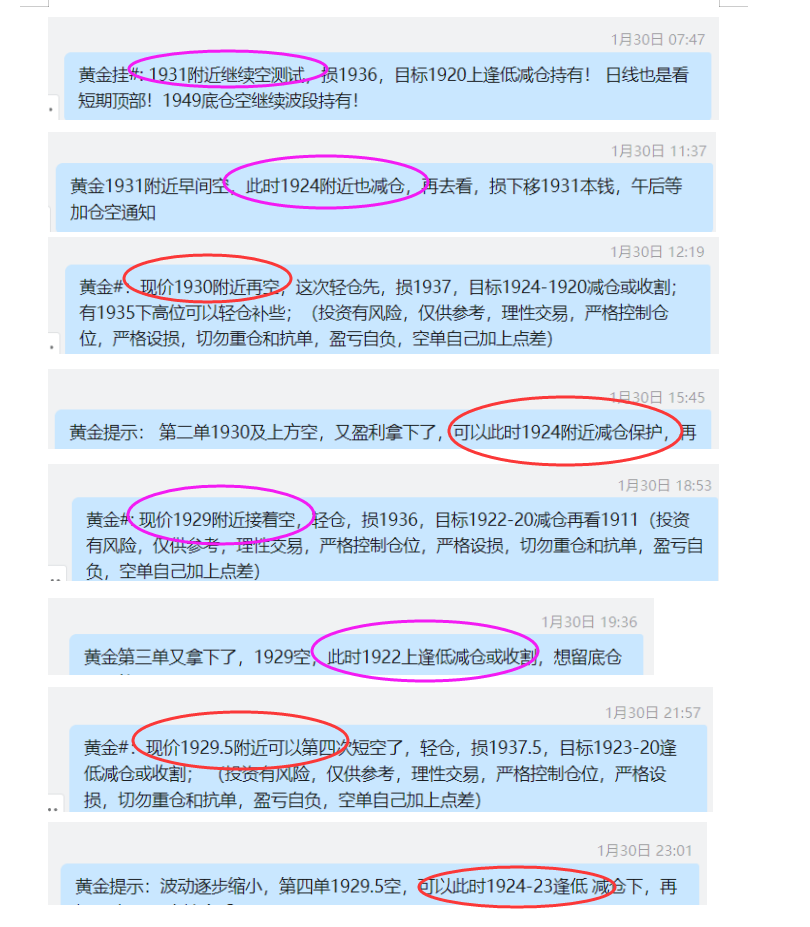

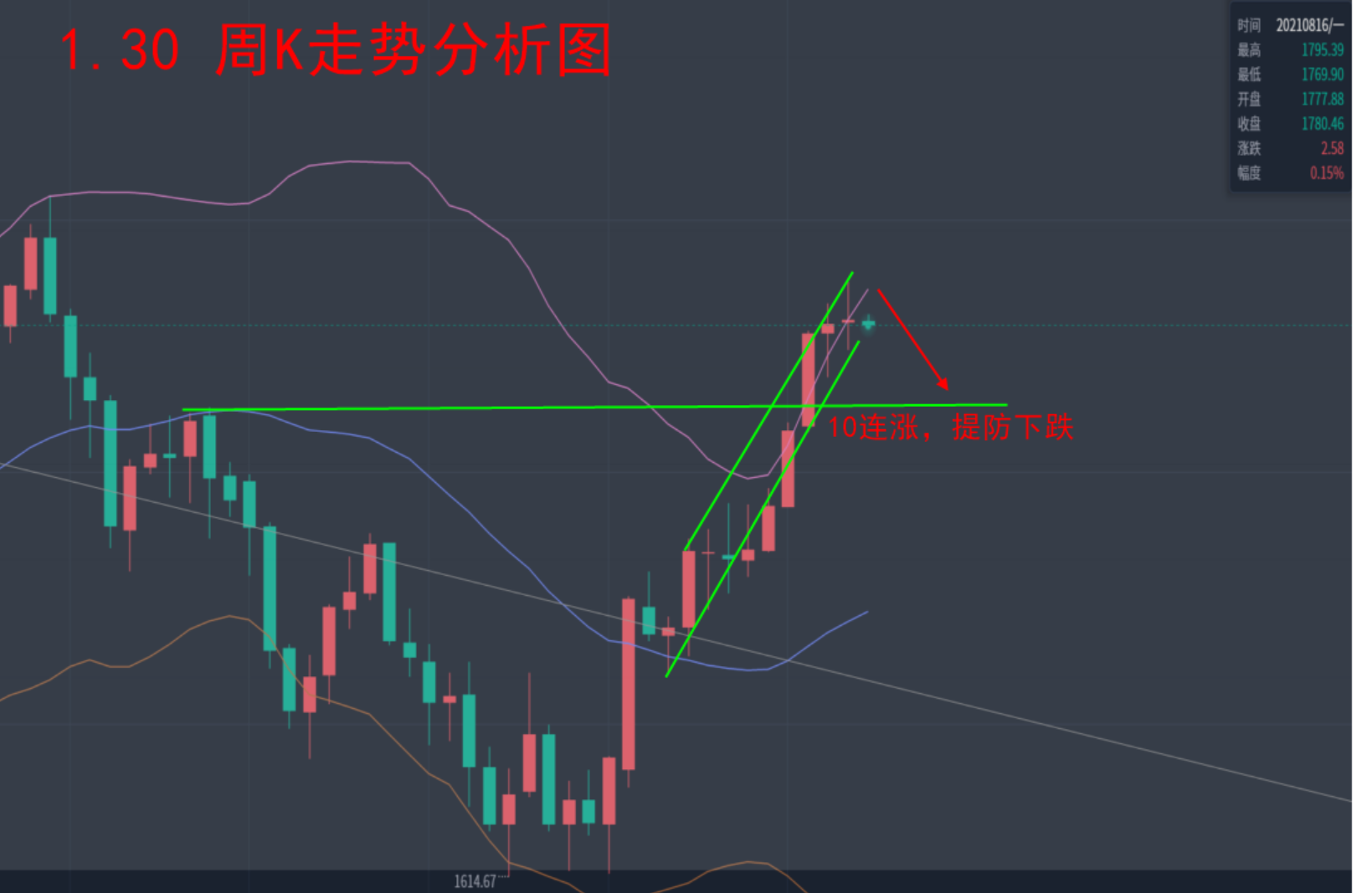

奇顺投资:2023-02-02各品种大行情走势预测

2023-02-01 17:32:15

来源:中金在线特约

已入驻财经号

作者:奇顺投资

专栏

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

奇顺投资:2023-02-02各品种大行情走势预测

以下内容是明日重点品种走势分析,敬请大家仔细阅读,可参考奇顺分析思路来操作。

奇顺投资:2023-02-02棉花区间调整,承压破位走趋势

全国植棉意向面积为4271.76万亩,同比下降1%,其中西北内陆植棉意向面积下降0.5%,黄河流域和长江流域意向面积分别下降11.1%和7.2%。全国三分之一的调查户植棉意向不明,还在徘徊观望,主要是内地棉农。西北内陆植棉意向下降的主要原因是,新疆地区2022年籽棉收购价格未达到棉农预期,且目标价格政策尚未出台,近4%的棉农选择减少植棉面积;甘肃省的棉农还处在观望状态,植棉意向不明确。长江流域有部分棉农将土地流转或打算改种其它作物,植棉意向面积继续下降。黄河流域今年交售价格低于去年,棉农收益不佳,14%的调查户准备减少植棉面积。节前公布的USDA报告将2022/23年度全球棉花产量下调7万吨,消费下调19万吨,最终使得全球期末库存上调8万吨,本年度全球棉市供需偏宽松的格局并未改变,不过目前美联储加息幅度放缓的预期有所加强,未来全球纺服消费有望逐渐复苏。国内由于防疫政策的转变,节前订单状况尚可,市场对节后金三银四消费普遍持乐观态度,在未来需求恢复的强预期下,棉价重心有望进一步上移。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2023-02-02铁矿区间调整,盘整迎来大机会

展望节后铁矿石市场。首先,铁矿石价格目前估值水平整体偏高:一方面,超过120美元/吨的铁矿石远远高于大部分的铁矿生产成本;另一方面,从产业利润来看,在本轮黑色系上涨过程中,钢厂利润未能跟随同步上涨,后续对铁矿价格上涨的接受度将继续下降;另外,铁矿石主力合约基差大小处于相对较低水平。其次,螺纹钢期货价格的持续上涨已经基本反映了需求的强预期,节后市场的关注焦点会逐步转向现实端,一旦旺季钢材需求恢复不及预期,钢材盘面价格可能会有阶段性的回调,从而拖累铁矿石价格。最后,市场对发改委继续发声监管存在一定预期,打压炒作行为。整体来看,在基本面与政策博弈下,节后铁矿石价格或延续偏强运行。但考虑到铁矿石整体估值相对偏高,继续追涨风险较大。建议重点关注市场新的驱动因素,例如后续螺纹钢需求一旦不及预期,或将拖累矿石价格走弱,上方参考压力位900元/吨。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2023-02-02液化气区间调整,周期调整走趋势

全月来看,受春节假期影响,输入商普遍减少采购量,一月到船量在200万吨左右,预计环比减少40万吨。输入资源供应紧俏。后续输入气供应或边际收紧,并通过港口端传递到国内现货市场,同时国内供应较为平稳,助推国内液化气市场行情。春节假期期间,国内液化气市场普遍出现大涨局面,昨日局部仍有上行,涨势以南方为主,上游供应无压且成本面支撑强劲,整体产销平稳;北方地区前期价格推升过快,高价渐遭下游抵触,氛围已有明显转弱,高位压力凸显。考虑到3月末交易所期货仓单强制注销期日益临近,处于注销日之前的近月合约由于受此交割因素限制,较远月合约明显承压,故此番仓单减量注销对近月端价格压力缓解效应明显。2023年春节期间化工用气量在13.6万吨/日,同比增加1.9-2.2万吨。随着近期外盘丙烷价格的大幅反弹,后面采购的原料成本将显著提升,进而再度压制装置利润,后面如果形成减产的负反馈,市场将面临新的利空。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2023-02-02PVC区间调整,日线止跌反弹

PVC供应端开工负荷变化不大产量维持稳定,需求季节性淡季社会库存快速累积,华东及华南地区样本库存同比明显高于往年,截止1月28日周度数据显示华东及华南样本仓库总库存42.31万吨,较上一期增加22.14%,同比增86.63%。需求端于近期逐步复工,但开工负荷提升仍需要时间,且地产方面复苏相对缓慢仍需等待2季度,需关注下游复工进度及需求复苏落地实际情况,短期内社会库存延续季节性累库走势。建材板块中玻璃及PVC皆受库存大幅累积影响期价回落明显,盘面连涨终结,近期仍呈现为强宏观弱现实格局,需求旺季到来之前现货市场仍将维持供过于求,期现货价格存在回调趋势。2月上旬PVC开工预计维持相对高位,下游需求恢复尚需时间,库存延续累库,下旬关注下游需求恢复及库存变化情况。今年整体宏观预期偏强,2月PVC仍会在强预期与弱现实之间博弈,目前处于需求真空期,PVC前期多单可以适当减仓,中期就看后期需求验证。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2023-02-02不锈钢区间调整,挑战周期压力

现货端,上午现货交易时段金川镍、进口镍价格较上一交易日上涨1650、2450元/吨,对02合约分别升水8500、8250元/吨,金川镍、进口镍基差较上一交易日下降2000、上升2500。今日上海市场镍豆均价报228950元/吨,较前一交易日上涨2650元/吨。主产区NPI价格较上一交易日不变、电池级硫酸价格较上一交易日上涨100元/吨。今日不锈钢期货价格上涨,主力SS03合约收盘较前一交易日上涨0.84%。现货端,无锡、佛山地区304不锈钢冷轧卷价较前一交易日均不变。无锡地区304不锈钢冷轧卷今日报17300-17800元/吨,佛山地区304不锈钢冷轧卷今日报17000-18000元/吨。目前不锈钢价格处于振荡区间中部,短期成本上移和下游复工复产支撑给予不锈钢盘面上涨动力,但后续库存高企和弱现实令涨势难以为继。因此,预计春节后不锈钢价格先扬后抑,关注17800元/吨附近压力。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2023-02-02白糖区间调整,回补完缺口

郑糖的各个月份的合约表现方面,近月合约涨幅明显高于远月合约,说明在受到外盘提振的同时,近月合约也受到了现货端表现良好的利多影响,也说明了春节期间食糖的消费恢复受到了市场的检验。春节假期后,如果市场的补库行情和终端消费持续恢复,月间逻辑可能提前转向消费端表现。巴西有近127万吨糖被运出或计划装船。以此计算,巴西方面只能提供200万吨的原糖来应对2月与3月需求,其23Q1原糖的供给量创2019年以来的最低。03合约可供交割的糖源十分有限,市场不排除逼仓的可能。整体而言,在巴西大规模开榨前,全球食糖平衡均保持紧张的态势,纽糖都将偏强运行。另外,国内白糖消费在春节前呈现偏弱的态势,下游厂商库存也处于较低水平,在春节备货旺季不旺的前提下,下游在节后大概率会有补库动作,可以期待节后消费淡季不淡的场景。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

中金在线期货声明:中金在线期货转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

热门搜索

为您推荐