利多因素边际效力下降,看多短线对待

摘要

1)马棕榈油库存较往年维持较低水平,支持价格维持高位重心,但连续5个月棕榈油库存环比回升,且7月1日-20日产量降幅低于出口降幅,月度库存环比增长的态势有望得到延续,但增幅受疫情影响弱于往年同期水平。此外,作为最大棕榈油进口国印度,植物油库存逐步走高,虽仍有空间,但力度预计将逐步有所减缓。

2)国内棕榈油库存持续走低,支持整体价格走势,且短期进口利润不佳,盘面无套盘利润,价格暂无压力。但从7月-9月进口预估数据对比来看,库存在三季度有望得到止跌企稳。

豆棕价差逐步走弱,棕榈油替代效应减弱。近期期货价格走强,现货价格并未跟随,后期棕榈油继续上涨暂难获得现货支持,马盘市场带动是关键。

3)警惕厄尔尼诺气候出现的预期,棕榈油中期做空需谨慎。

4)国内市场棕榈油9月合约8000元以上短线维持偏多走势,关注前高的突破情况。因当前基本面缺乏持续性强劲利多推动,看多暂以短线思路参与。若失守8000元则短线有转入震荡调整的意图。

1、国际市场棕榈油供需情况

1)马棕榈油月度出口降幅高于产出降幅

马来西亚因其国内疫情因素影响导致产量较往年同期有所下降,且其库存整体水平处于历史偏低状态,低库存将继续支持棕榈油价格维持较高水平运行。但从近期边际变动情况来看,受产出旺季影响,近几个月,棕榈油库存环比持续回升,且7月前二十日出口降幅大于产量降幅,库存预期有望继续增加。短期缺乏更多利多推动支持。SPPOMA报告预计21年7月1-20日马来西亚棕榈油产量环比下降5.45%。船运调查机构SGS预计马来西亚7月1-20日棕榈油出口量为869542吨,较6月同期出口的962184吨减少9.63%。与此同时,ITS预计出口环比下降6.63%,AmSpec预计下降7.85%。

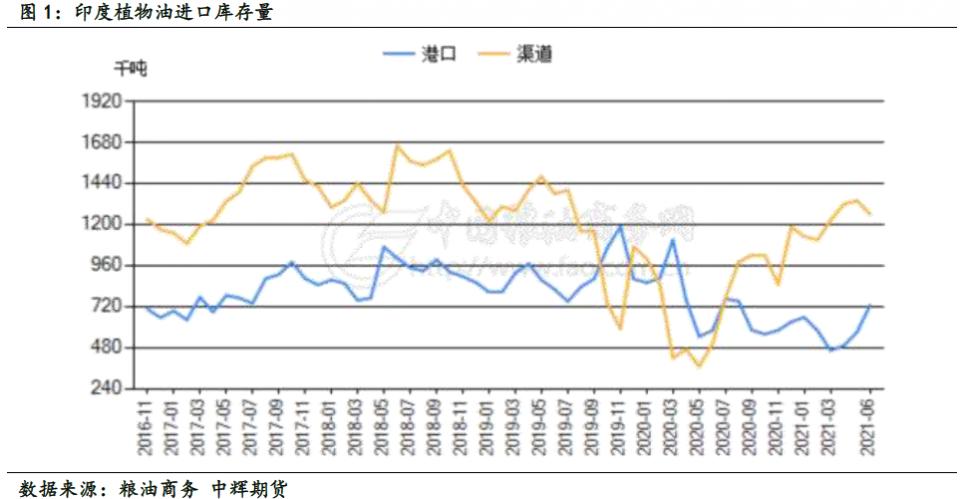

2)印度植物油库存逐步走高

作为全球最大棕榈油买家印度来说,印度6月植物油库存198.7万吨,高于5月库存190.9万吨,也高于去年同期108万吨的水平。因主要买家印度取消精炼棕榈油的进口限制并降低毛棕榈油和精炼棕榈油进口关税,市场预计印度的棕榈油进口将会继续上升。但从当前印度实际库存情况来看,港口库存及渠道库存均已达到2016年以来区间的中位水平,虽然仍有采购空间,但其力度预计将会有所减缓。

2、油脂库存情况

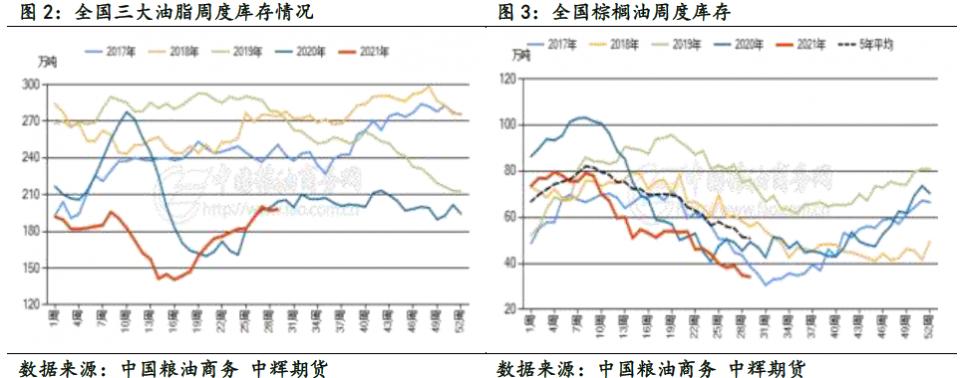

国内棕榈油库存持续走低,且绝对值处于近五年来最低,低库存状态一定程度上继续支持棕榈油价格重心仍暂时维持较高水平。截止7月20日,全国棕榈油总库存32.6万吨,前一周为33.2万吨。全国油脂库存198.03万吨,上周196.98万吨,去年同期为204.4万吨。

从发展的角度来看,棕榈油7月、8月、9月进口量预估分别为55万吨、65万吨、65万吨(185),高于去年同期实际进口量50.1万吨、68万吨、57.66万吨(175.76)。而2021年4-7月月度消费估计量分别44万吨、50万吨、52万吨、56万吨。如果按照7月的消费预估值56万吨与进口预估对比来看,三季度棕榈油进口可以满足国内消费需求。棕榈油库存有望在三季度进入季节性累库阶段。换言之,库存端的利多效应在下降,棕榈油向上突破的持续性上涨需要国际市场或者政策性的利多带动。而目前马棕榈油库存的环比回升及印度库存的逐步走高导致国际利多因素不足。后期若要持续发力,需要政策性或突发性事件带动。

此外,三大油脂整体库存近两到三个月持续攀升,豆油及菜籽油库存增速较好,也导致豆棕价差持续回落,江苏地区现货价差下滑至500元/吨以下,棕榈油对豆油替代效应消失。

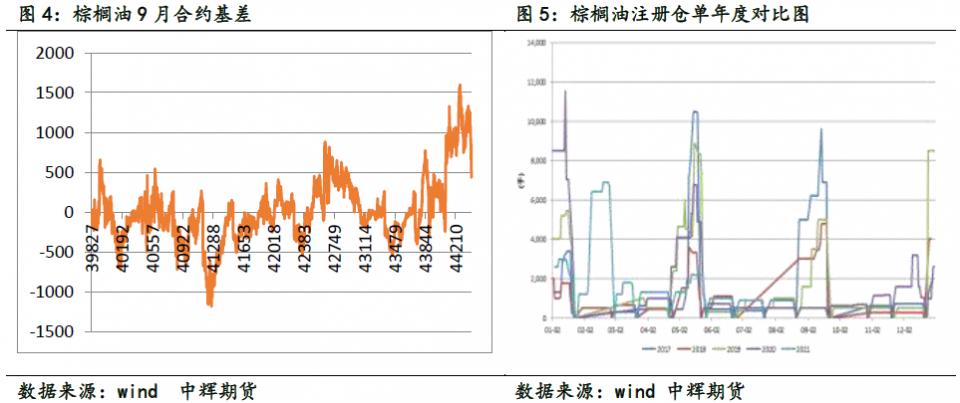

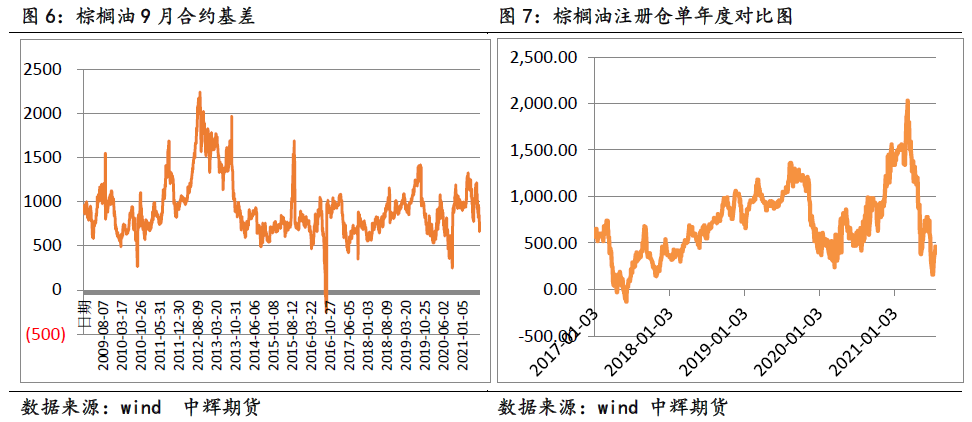

3、基差与仓单:现货支持下降,注册仓单维持较低水平

截止7月23日,棕榈油基差434元/吨,反映出棕榈油期货此轮上涨过程中,现货价格并未同步跟随。另一方面棕榈油注册仓单维持低位,尚未显现套保压力,截止7月22日,棕榈油注册仓单900手。低仓单反映当下现货低库存对价格的支持,但走低的基差也说明现货看多的态度越来谨慎。

4、豆棕价差:豆棕价差走低,棕榈油替代效应减弱

截止7月23日,豆棕9月价差662元/吨,豆棕现货价差460元/吨。

5、总结

1)马棕榈油库存较往年维持较低水平,支持价格维持高位重心,但连续5个月棕榈油库存环比回升,且7月1日-20日产量降幅低于出口降幅,月度库存环比增长的态势有望得到延续,但增幅受疫情影响弱于往年同期水平。此外,作为最大棕榈油进口国印度,植物油库存逐步走高,虽仍有空间,但幅度预计有限。

2)国内棕榈油库存持续走低,支持整体价格走势,且短期进口利润不佳,盘面无套盘利润,价格暂无压力。但从7月-9月进口预估数据对比来看,库存在三季度有望得到止跌企稳。

豆棕价差逐步走弱,棕榈油替代效应减弱。近期期货价格走强,现货价格并未跟随,后期棕榈油继续上涨暂难获得现货支持,马盘市场带动是关键。

3)警惕厄尔尼诺气候出现的预期,棕榈油中期做空需谨慎。

4)国内市场棕榈油9月合约8000元以上短线维持偏多走势,关注前高的突破情况。因当前基本面缺乏持续性强劲利多推动,看多暂以短线思路参与。若失守8000元则短线有转入震荡调整的意图。