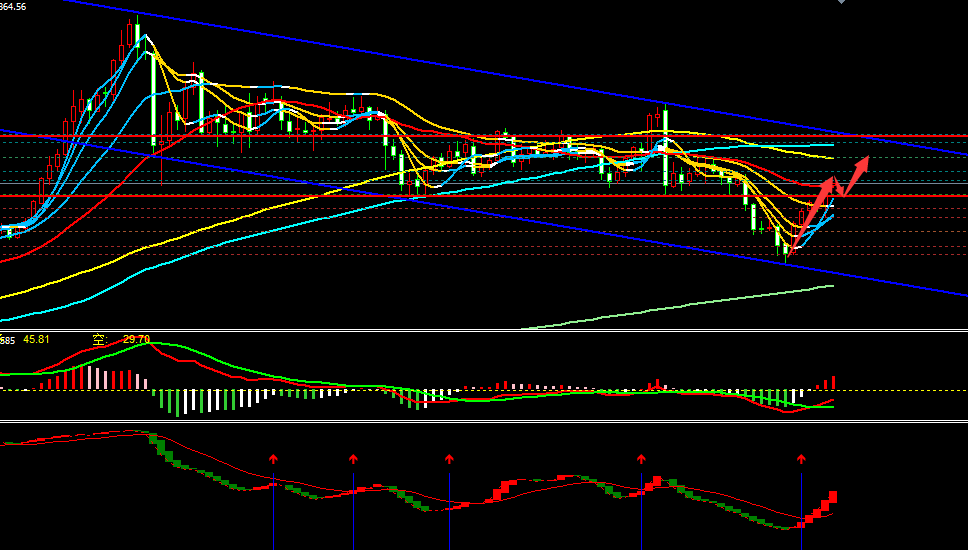

螺纹钢热卷需求支撑期价难有较大下跌

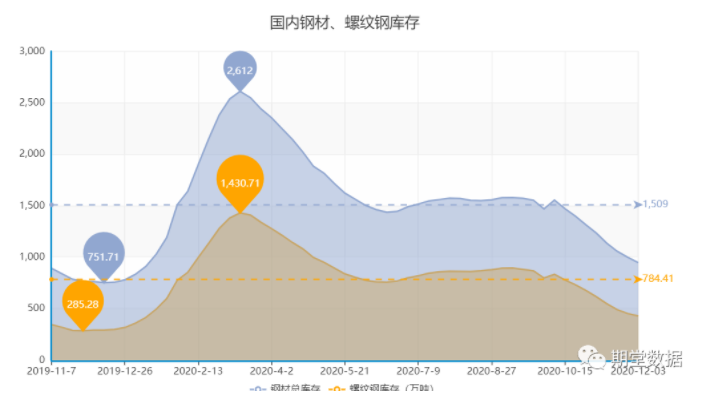

供需方面,上周钢联数据,五大材产量下降,总库存降幅收窄,其中厂库止降回升,表观消费下降,天气转冷需求转淡。具体看,螺纹产量小幅下降0.23万吨,厂库增16万吨,社库降24万吨,总库存降8万吨,表观消费再次回落30万吨至367万吨;热卷产量降3.67万吨,总库存降25万吨,去库力度持续强劲,表观消费增8万吨至353万吨。

天气转凉北方需求减弱,钢材需求最高峰时期已经过去。但南方温度仍然有利于户外施工,钢材需求有支撑不会出现断崖下降,且近月合约贴水对盘面也有支撑;另一方面,原料价格强势从成本端支撑钢价,海外矿石供应紧张铁矿不断创下高点,焦炭受年底产能关停影响第八轮提涨也已开始,铁水成本攀升又带动废钢价格上涨,原料端呈现共振上行态势。

【价格研判】:总体来看,天气转凉北方需求减弱,钢材需求最高峰时期已经过去。但当下需求虽然走弱却不会出现断崖,南方温度仍然有利于户外施工,钢材需求有支撑,且近月合约大幅贴水对盘面也有支撑,所以近月价格短期仍将维持高位弱势震荡格局,前期期堂布局的多单上调保护继续持有,短期新单继续关注05合约较大幅度下跌后可依托电炉成本继续短多远月。更多基本面数据关注期堂数据品种之间来看,热卷季节性影响较小,供需格局好于螺纹,价格维持偏强运行前期多单继续持有。

铁矿石供需矛盾不明显新单继续做多远月合约

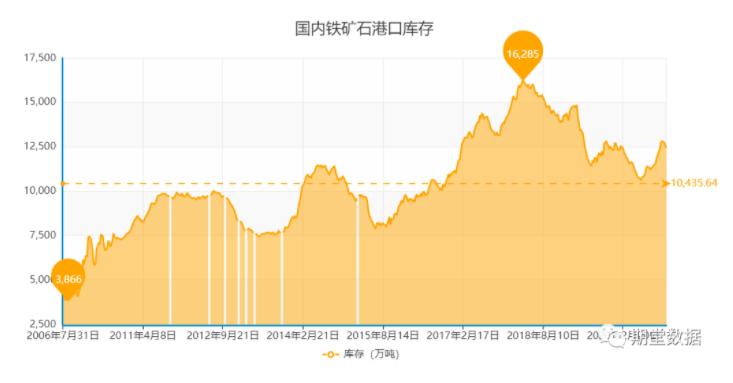

供应端:上周澳洲铁矿石全球发运1520万吨,环比增加33万吨,对中国发运1277万吨,环比增加8万吨,巴西发运707万吨,环比增加72万吨;澳洲发货基本持稳,巴西发货小幅回升;北方六港矿石到货1094万吨,环比减少94万吨,到港量走低;供应端高频数据变化不大,整体供应较往年同期偏低。

需求端:下游钢材产量基本持稳;钢材表需季节性下降,下游钢材有走弱迹象。钢厂铁矿库存仍处于偏低位置,补库需求仍在;港口库存继续下降。铁矿需求端短期仍偏强。

产业逻辑:供应端处于缓慢回升趋势之中,短期面临一定外部不确定性,近期高频发运数据频频出现萎缩,对矿价形成较大支撑;需求端来看,虽然下游螺纹表需出现季节性收缩,但是铁水产量仍稳中有增,在目前利润水平下,钢厂仍有较强生产动力,短期内对铁矿需求仍能高位维持;铁矿供需矛盾不明显,近期高频数据偏利多。

【价格研判】:12月4日,大商所针对铁矿石发布《市场风险提示函》,近期交易所已针对铁矿石等品种启动“五位一体”监管协作机制,以发挥监管合力,严格排查市场交易行为,严厉打击违法违规交易行为。然而,铁矿石7日涨势弱化,并未影响黑色系商品的整体走强。更多基本面数据关注期堂数据目前整个黑色系产业原材料上涨情况比较明显,钢材需求超出市场预期,商品涨价有一定基本面支撑,前期期堂研判多单上调保护持有,新单继续关注远月合约二次下跌后继续做多。

焦煤焦炭短期技术头部雏形初现

焦炭:

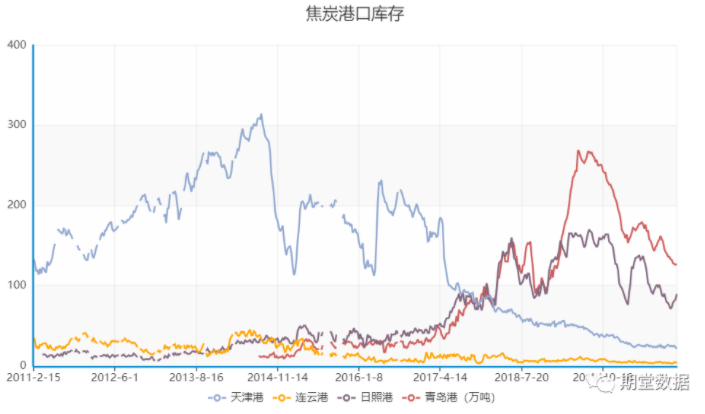

现货市场偏强运行,第八轮提涨落地。供给方面,受去产能和环保限产影响,焦企开工率降1.83%,库存仍处于低位;需求方面,下游高炉开工率微降,仍维持高位,成材继续去库但速度放缓,钢厂焦炭库存维持在正常水平。

港口方面,库存微增,可售资源依旧较少。目前焦化去产能及限产政策仍在逐步落实,在高炉无大面积检修情况下,焦炭偏紧的供应格局将会延续不确定性因素增加,形态上近月头部雏形已经形成,高点限制期价技术上难有大的涨幅,激进者依托2580短空操作,趋势行情仍需等待基本面变化

焦煤:

现货市场稳中偏强。供给方面,部分煤矿年度任务完成,蒙煤通关放缓,近期重大安全事故频发,安全检查预计将会更加严格,供给量继续收缩;需求方面,高利润驱动下焦企采购积极性较高,产能虽有所降低,但对原料采购需求仍在。更多基本面数据关注期堂数据,港口进口煤市场虽有松动,但影响有限,蒙煤通关量持续,安全检查趋严,部分煤矿年度任务完成,虽有下游焦化去产能影响,焦煤供给依旧趋紧,前期期堂研判多单继续持有上调保护,新单延续远月合约下跌后跟进。

豆粕期价短期难有大跌技术支撑短多

大豆到港量庞大,海关报告11月进口大豆958万吨,2020年12月份大豆到港932.8万吨,1月份初步预估800万吨,另外预计中国上周采购了15-20船美国和巴西大豆,原料供应充裕。而水产养殖进入淡季,及禽类养殖利润持续亏损,蛋鸡存栏量持续下滑,部分饲料厂反馈禽料下降明显,饲料用量减少,均不利于膨化大豆价格行情。不过,进口大豆成本高企,国内12-2月盘面净榨利持续亏损,成本面支撑较强,且生猪养殖持续恢复,后期饲料需求前景仍看好,又支撑行情。多空并存,短线膨化大豆行情或震荡整理。

【价格研判】: 豆粕方面:本周豆粕价格在高库存的压力下震荡下行。油厂开机率大幅回落,压榨量179万吨,更多油厂面临胀库压力,加上环保限产,被迫停机。当前油厂大豆、豆粕库存充足,加上水产养殖逐步进入淡季,水产消费下降,也抑制粕价上涨。更多基本面数据关注期堂数据,但高企的美豆价格给豆粕价格提供了支撑,豆粕价格短期也难有大跌,大概率维持震荡走弱的格局,延续期堂前期研判3060一线小级别支撑多单仍可进场。

豆油8000一线多空拉锯,新单关注05合约机会

1、美国商品期货交易委员会(CFTC)的报告显示,截至周二的一周,投机基金在大豆期货和期权市场上减持净多单,这也是连续第三周减持。截至2020年12月1日,投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位持有净多单194,683手,比一周前减少9,127手,前一周净卖出4,964手。基金持有大豆期货和期权的多单207,051手,一周前是213,263手;持有空单12,368手,一周前9,453手。大豆期货期权空盘量为1,253,881手,一周前为1,262,347手。

2、布宜诺斯艾利斯谷物交易所发布的周报称,截至11月2日的一周,阿根廷2020/21年度大豆播种进度达到48.2%,比一周前推进8.9个百分点,比去年同期低了1%。该交易所当前预计阿根廷大豆播种面积将达到1720万公顷,比上年提高10万公顷;大豆单产预计为每公顷2.79吨;大豆产量预计为4650万吨,低于2019/20年度的4900万吨,因为拉尼娜现象导致早些时候的天气干燥。

【价格研判】: 豆粕胀库导致上周油厂压榨量降至179万吨周比降3%,国内豆油商业库存随之降至108万吨周比再降6%,沿海港口食用棕油和菜油库存亦处相对低位,双节将至背景下传统包装油备货旺季也将逐步启动,叠加大豆进口成本高企,盘面净榨利已经亏损,成本面支持犹在,及全球通胀预期难改,预计近期国内豆油行情整体仍处于震荡上行格局。更多基本面数据关注期堂数据但美豆近期在天气影响下频繁波动,连盘豆油8000大关前也反复拉锯,午后大跌。前期多单基本实现较大盈利保护止损上调后,新单等待05合约7100附近价格再进多单。

棕榈油进入库存重建阶段,关注05合约回调后机会

1、南美大豆及豆类产品方面:上周五巴西大豆FOB市场成交6-7万吨,因报价下跌,2月船期+104/105/106F,3月船期+74H,5月船期+73K。路透社调研巴西产量1.31179亿吨,USDA预估1.33亿吨。巴西豆粕价格企稳,市场交投清淡。阿根廷豆粕报价也企稳。南美豆油市场,巴西无成交,且市场缺乏2月和3月船期报价。阿根廷豆油成交6,000吨,5/6/7船期+160N。

2、印度调降CPO进口关税,直接利好产地出口,而印尼上周四宣布从12月10日起提高毛棕榈油出口税,预计部分需求将转移至马来西亚,令本处于偏低的马棕库存将进一步收紧,此外,印尼调增出口levy也显示出政府对实施B30的决心,大幅减轻市场对印尼B30破产及棕榈油生柴需求下滑的担忧,而据马来西亚棕榈油协会(MPOA)发布的数据显示,2020年11月,马来西亚毛棕榈油产量环比下降12.02%,11月和12月棕榈油供应预期吃紧。

3、知名棕榈油分析师Dorab Mistry在行业会议上预计今年马来西亚棕榈油产量可能只有1920万吨且12月底马棕油库存可能低至140万吨。

【价格研判】:过去的12个月中马来西亚棕榈油产量与2011年末相同甚至更低,如果马来西亚在2021年1-3月期间维持棕榈油免税出口,明年一月棕榈油基准价格可能会大涨至每吨4000林吉特的高位,提振近期马棕油期价大幅拉升,同时豆粕胀库导致上周油厂压榨量降至179万吨周比降3%,豆油库存继续下降,菜油、棕油库存保持低位,而春节前包装油备货旺季也将启动,油脂行情整体仍处于震荡上行格局,更多基本面数据关注期堂数据,但棕榈油已经进入库存重建阶段,且美豆近期在天气影响下频繁波动,因此新单等待05合约下跌6150下再寻机进场多单操作。

中财期货济南营业部盘中行情应对搜索关注期堂数据。贪婪只得蝇头小利,积攒的风险是触而即发。期货奈河桥只有三步之遥,只怨市场聒噪喧闹。亏钱与否和水平有关,赚钱多少和性格相连。注意风险潜身学习寻找正道。