强势棕榈油的多维解析

中辉期货 贾晖

近期棕榈油在外盘市场带动下持续表现强势,不断创出新高,棕榈油走强是多重因素共同作用的结果。下面从供给、进口利润、基差与价差等多个角度做一个分析。

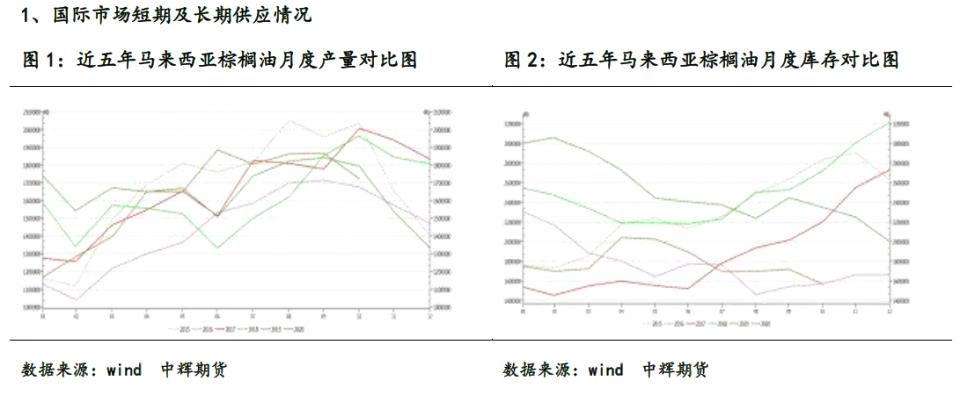

1、国际市场短期及长期供应情况

作为主产地的马来西亚,本月前十五天的产量和出口数据均出现了不同程度的下降,但综合来看,产量降幅大于出口降幅。此外,十月库存更是跌至08年以来最低,供应偏紧的状态,直接带动近期马盘棕榈油持续走强。西马南方棕油协会(SPPOMA)发布数据显示,11月1日-15日马来西亚棕榈油产量比10月降16%,单产降15.96%,出油率降0.02%。而出口方面,船运调查机构ITS发布的数据是,马来西亚11月1-15日棕榈油出口量为653,541吨,较10月1-15日出口量760,082吨减少14%。独立检验公司AAM的数据显示为马来西亚11月1-15日棕榈油出口量为673,991吨,较10月1-15日出口的763,772吨减少11.75%。

|

单位:万吨

|

2018/19

|

2019/20

|

2020/21

|

|

印度尼西亚

|

4150

|

4250

|

4350

|

|

马来西亚

|

2080

|

1925.5

|

1990

|

|

全球

|

7402.8

|

7276.9

|

7518.8

|

就长期数据来看,按照11月美国农业部的供需月报统计数据,2020/21年度全球棕榈油产量预估稳定,在万吨,较2019/20年度,其中印尼产量预期稳定增长,马来西亚产量其中略有调减,2019/20年度较2018/19年度小幅调减150万吨左右,但在2020/21年度(即刚刚进入的本年度)将得到恢复。从整体大的产量趋势来看,全球棕榈油供应方面没有任何问题,加上今年如果是弱的拉尼娜气候,反而可能造成棕榈油的增产。

从美国农业部的年度数据和马来西亚的月度数据对比来看,棕榈油供应表现出的是近月紧张,而远月供应宽松。此次短期减产主要是因为疫情因素导致的人工采摘环节出现的劳动力缺失,不过这种状况也在农场主的自发行为下有所改善,只是市场需要时间来恢复,此外,还要关注后续疫情的发展情况。

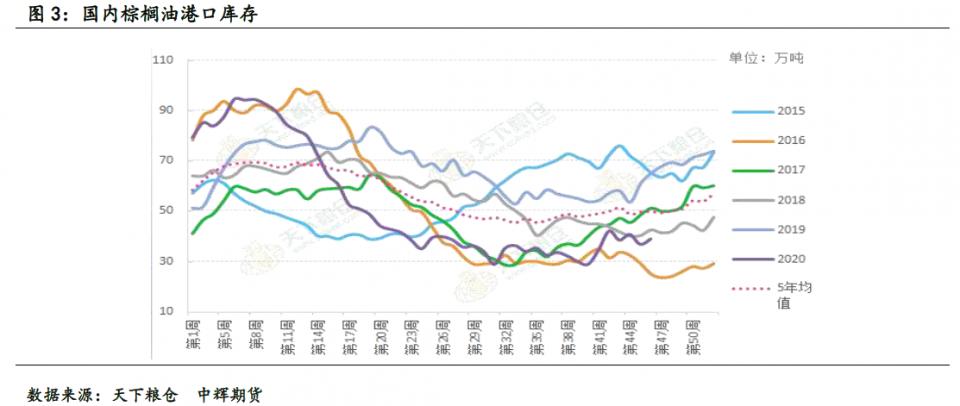

2、国内市场供应情况

从国内市场来看,棕榈油港口库存处于较低水平,是过去三年来同期的最低位,按照最新本周的数据来看,周度库存呈现环比回升,但同比数据,依然偏低。截止11月13日,全国港口食用棕榈油总库存39.11万吨,较前一周36.97增5.8%,较上月同期的42.24万吨下降3.13万吨,较去年同期65.08下降25.97万吨。

从以上的点数据来看,棕榈油库存环比开始出现回升。对未来库存预期上,可以通过进口和消费做一个大概推算。按照目前的进口预估来看,11月进口量预计80万吨,12月进口量预计70万吨。而2019年11月、12月棕榈油消费量分别在53万吨,50万吨,从进口和去年同期消费来看,预计11月底库存有望止跌回升。从另一角度来讲,库存端利多效应将有所下降。

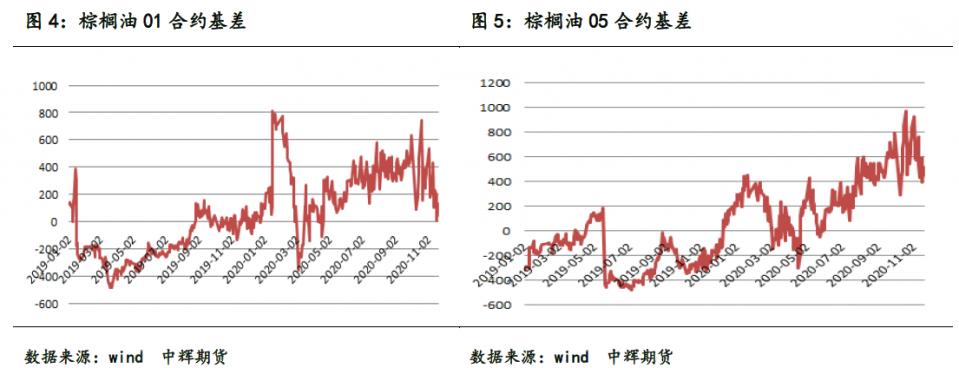

3、基差方面

01合约基差近半个月以来快速回落,截止11月19日,基差回落到44元/吨,期货价格大幅走强现货,反映出近期市场看多情绪的高涨。也反映出,后市期货价格进一步走强或缺乏来自国内现货端价格的支持和推动。5月基差表现则相对较强,依然维持在446元/吨,1月棕榈油期货价格表现偏强。从1月和5月的基差对比,可以明显看到,1月合约受短期供应偏紧影响,已大幅走强与5月合约。近强远弱的局面通常意味着是短期行情。

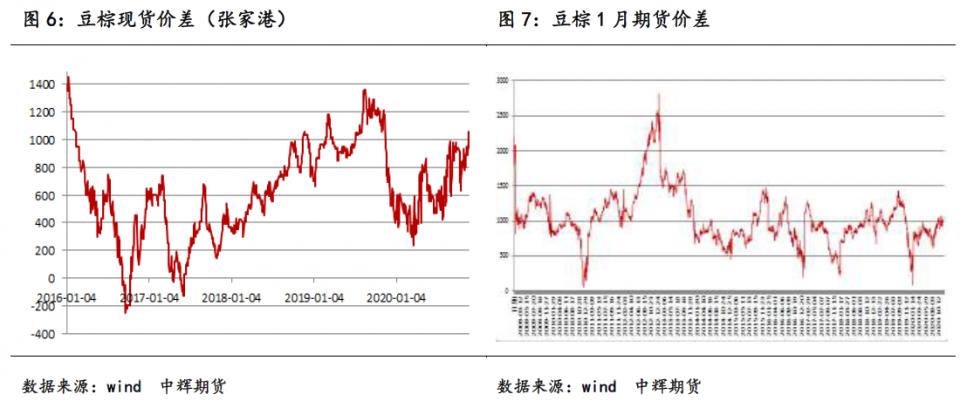

4、豆棕价差

当豆棕价差达到600元/吨以上,棕榈油会对豆油形成搀兑需求,虽然天气转冷,可搀兑下降,但仍会存在棕榈油对豆油的搀兑需求,截止11月19日的数据来看,豆棕现货价差(张家港)为1060元/吨,豆棕期货价差为988元/吨,较高的豆棕价差有利于棕榈油对豆油的搀兑消费。

总体来看,短期棕榈油基本面整体偏强,所以短期格局有望暂时维持偏强运行,国内供应利多效益有所下降,港口库存有望逐步止跌回升。因此,更多利多因素将来自于豆棕价差带来的消费支持和进口成本支持。后期需要关注国内豆油国储收购情况,马来西亚市场情况,包括采摘导致的减产问题以及生物柴油政策变化。如果后期棕榈油采摘得到恢复,马来棕榈油库存得到恢复,则需警惕棕榈油的走弱风险。操作上,原多单可暂时持有,考虑到01基差已经收平,短期走势过强,所以新入场看多以短线投机思路,逢低回调企稳后顺势参与较为妥当,注意做好风控及仓位管理。

免责声明

本报告由中辉期货研发中心编制

本报告所载的资料、工具及材料只提供给阁下作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。

本报告的信息均来源于公开资料,中辉期货对这些信息的准确性和完整性不作任何保证,也不保证所含的信息和建议不会发生任何变更。阁下首先应明确不能依赖本报告而取代个人的独立判断,其次期货投资风险应完全由实际操作者承担。除非法律或规则规定必须承担的责任外,中辉期货不对因使用本报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。本报告所载的观点不代表中辉期货的立场。中辉期货可发出其它与本报告所载资料不一致及有不同结论的报告。

本报告以往的表现不应作为日后表现的反映及担保。本报告所载的资料、意见及推测反映中辉期货于最初发表此报告日期当日的判断,可随时更改。本报告所指的期货品种的价格、价值及投资收入可能会波动。

中辉期货未参与报告所提及的投资品种的交易及投资,不存在与客户之间的利害冲突。

本报告的版权属中辉期货,除非另有说明,报告中使用材料的版权亦属中辉期货。未经中辉期货事先书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传

媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为中辉期货有限公司,且不得对本报告进行有悖原意的引用、删节和修改。所有于本报告中使用的商标、服务标记及标识均为中辉期货有限公司的商标、

服务标记及标识。

期货有风险,投资需谨慎!