зҢҺй№°и§Јжңҹпјҡ11жңҲ12ж—Ҙжңҹиҙ§е“Ғз§Қж“ҚдҪңе»әи®®ж—©иҜ„

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

гҖҖгҖҖе®Ҹи§Ӯ

гҖҖгҖҖеӨ®иЎҢпјҡ10жңҲдәәж°‘еёҒиҙ·ж¬ҫеўһеҠ 6898дәҝM2еҗҢжҜ”еўһй•ҝ10.5%пјӣеӣҪеёёдјҡпјҡзЎ®дҝқж”ҝзӯ–иҗҪе®һеҸ‘жҢҘдҝғиҝӣз»ҸжөҺзЁіе®ҡжҒўеӨҚйҮҚиҰҒдҪңз”ЁпјӣеӣҪиө„委пјҡжҺЁиҝӣеӣҪжңүдјҒдёҡжҲҳз•ҘжҖ§йҮҚз»„гҖҒдё“дёҡеҢ–ж•ҙеҗҲпјӣеӣҪиҚҜйӣҶеӣўпјҡе…ЁзҗғйҰ–дёӘж–°еҶ зҒӯжҙ»з–«иӢ—в…ўжңҹдёҙеәҠйЎәеҲ©жҺЁиҝӣпјӣгҖҠжҷәиғҪзҪ‘иҒ”жұҪиҪҰжҠҖжңҜи·Ҝзәҝеӣҫ2.0гҖӢжӯЈејҸеҸ‘еёғпјӣйҡ”еӨңеӨ–зӣҳпјҡзәіжҢҮж¶Ёи¶…2%з”өе•ҶиӮЎгҖҒ科жҠҖиӮЎеҸҚеј№гҖӮ

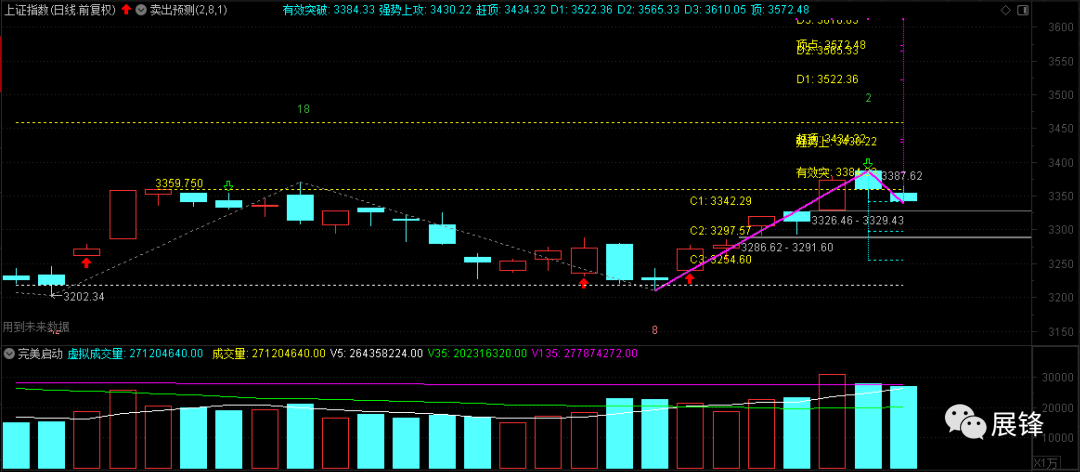

гҖҖгҖҖиӮЎжҢҮжңҹиҙ§

гҖҖгҖҖзҹӯзәҝпјҡе‘ЁдёүAиӮЎеёӮеңәдё»иҰҒжҢҮ数继з»ӯи°ғж•ҙпјҢж•ҙдҪ“иЎЁзҺ°жІӘејәж·ұејұгҖӮзӣҳйқўдёҠпјҢдёӘиӮЎеҸҠиЎҢдёҡжқҝеқ—жҷ®и·ҢпјҢеүҚжңҹејәеҠҝзҡ„жұҪиҪҰгҖҒ家з”өзӯүзғӯзӮ№жқҝеқ—иҝһз»ӯдёӨдёӘдәӨжҳ“ж—ҘжҳҺжҳҫи°ғж•ҙпјҢеҚҠеҜјдҪ“дёәд»ЈиЎЁзҡ„科жҠҖжқҝеқ—еҸ—еҲ©з©әж¶ҲжҒҜеҪұе“ҚеӨ§и·ҢпјҢеӨ§ж¶Ҳиҙ№е’ҢеҢ»иҚҜжқҝеқ—д№ҹж•ҙдҪ“иЎЁзҺ°дҪҺиҝ·пјҢз…ӨзӮӯгҖҒзҹіжІ№зӯүе‘ЁжңҹжҖ§жқҝеқ—иЎЁзҺ°ејәеҠҝпјҢдҪҶеҜ№дәҺдәәж°”зҡ„жҸҗжҢҜе·ҰеҸідёҚеӨ§гҖӮж•ҙдҪ“жқҘзңӢпјҢеүҚжңҹзғӯзӮ№еӣһиҗҪеҗҺе°ҡжңӘеҪўжҲҗжҳҺжҳҫзҡ„ж–°зғӯзӮ№гҖӮйҮҸиғҪж–№йқўпјҢжІӘж·ұдёӨеёӮж—ҘжҲҗдәӨзҺҜжҜ”дёӢйҷҚ11%пјҢиҝһз»ӯдёӨдёӘдәӨжҳ“ж—ҘжҳҺжҳҫеӣһиҗҪгҖӮжІӘиӮЎйҖҡеҢ—дёҠиө„йҮ‘еҮҖжөҒе…Ҙ33дәҝе…ғпјҢж·ұиӮЎйҖҡеҢ—дёҠиө„йҮ‘еҮҖжөҒеҮә25дәҝе…ғгҖӮжңҹжҢҮи·ҹйҡҸзҺ°жҢҮи°ғж•ҙпјҢиө°еҠҝз•ҘејәдәҺж Үзҡ„жҢҮж•°пјҢдё»еҠӣ收зӣҳиҙҙж°ҙзҺҮ收зӘ„пјҢдёҖе®ҡзЁӢеәҰеңЁдәҺдәӨеүІжңҹдёҙиҝ‘гҖӮ收зӣҳжҖ»жҢҒд»“ж–№йқўпјҢIHе’ҢIFе°Ҹе№…еҚғдҪҷжүӢпјҢICеҮҸд»“4300еӨҡжүӢпјҢе‘ЁдәҢиө„йҮ‘жҳҺжҳҫзҰ»еңәеҗҺжңӘеӣһеҪ’гҖӮжҠҖжңҜдёҠпјҢжІӘж·ұ300жҢҮж•°еҗ‘дёҠзӘҒз ҙеҗҺеӣһиҗҪпјҢиҮіжҺҘиҝ‘зӣҳж•ҙеҢәй—ҙдёҠиҪЁпјҢеӣһжҠҪзЎ®и®Өеҹәжң¬е®ҢжҲҗгҖӮж·ұжҲҗжҢҮе’ҢдёҠиҜҒ50зӯүжҢҮж•°еңЁзӣҳж•ҙеҢәй—ҙдёҠиҪЁйҷ„иҝ‘жүҝеҺӢпјҢдёӯиҜҒ500жҢҮж•°еңЁ60ж—ҘзәҝеӨ„жүҝеҺӢеӣһиҗҪпјҢзҹӯзәҝжҠҖжңҜеҪўжҖҒдёҚеӨӘд№җи§ӮпјҢдҪҶд№ҹжңӘжҳҺжҳҫиө°еқҸгҖӮж¶ҲжҒҜйқўдёҠпјҢ10жңҲM2еўһйҖҹе°Ҹе№…еӣһиҗҪпјҢдҪҶж•ҙдҪ“е№ізЁіпјҢM1еўһйҖҹ继з»ӯжҳҺжҳҫеӣһеҚҮпјҢжҳҫзӨәжөҒеҠЁжҖ§жҸҗеҚҮиҝ‘жңҹеёӮеңәе…іжіЁ10жңҲе®Ҹи§Ӯз»ҸжөҺж•°жҚ®гҖӮ

гҖҖгҖҖдёӯй•ҝзәҝпјҡжҲ‘еӣҪз»ҸжөҺеӨҚиӢҸжҖҒеҠҝиүҜеҘҪгҖҒеёӮеңәиө„йҮ‘йқўе……иЈ•еҗҲзҗҶгҖҒд»ҘжіЁеҶҢеҲ¶дёәд»ЈиЎЁиө„жң¬еёӮеңәж”№йқ©жҢҒз»ӯжҺЁиҝӣпјҢжө·еӨ–з–«жғ…еҪұе“Қиҫғе°ҸпјҢй•ҝжңҹиө°еҠҝд№җи§ӮгҖӮ

гҖҖгҖҖйҖ»иҫ‘дёҺи§ӮзӮ№пјҡзҹӯзәҝзӣҳйқўдёҚд№җи§ӮпјҢеӨҡж•°жҢҮж•°зҹӯзәҝжҠҖжңҜжүҝеҺӢпјҢ10жңҲе®Ҹи§Ӯз»ҸжөҺж•°жҚ®е…¬еёғжңҹпјҢеёӮеңәжҳҫи°Ёж…ҺпјҢжңҹжҢҮзҹӯзәҝйңҮиҚЎпјҢжҡӮи§ӮжңӣгҖӮ

гҖҖгҖҖеӣҪеҖәжңҹиҙ§

гҖҖгҖҖе…¬ејҖеёӮеңәж–№йқўпјҢеӨ®иЎҢе…¬е‘Ҡз§°дёәз»ҙжҠӨ银иЎҢдҪ“зі»жөҒеҠЁжҖ§еҗҲзҗҶе……иЈ•пјҢ11жңҲ11ж—ҘејҖеұ•дәҶ1500дәҝе…ғ7еӨ©жңҹйҖҶеӣһиҙӯж“ҚдҪңпјҢеҪ“ж—Ҙ1200дәҝе…ғйҖҶеӣһиҙӯеҲ°жңҹпјҢеҮҖжҠ•ж”ҫ300дәҝе…ғгҖӮиө„йҮ‘йқўж–№йқўпјҢShiborзҹӯз«Ҝе“Ғз§ҚеӨҡж•°дёҠиЎҢпјҢйҡ”еӨңе“Ғз§ҚдёӢиЎҢ1.9bpжҠҘ2.314%пјҢ7еӨ©жңҹдёҠиЎҢ3.7bpжҠҘ2.306%пјҢ3дёӘжңҲжңҹжҢҒе№ідёҠжңҹжҠҘ3.0020%гҖӮ银иЎҢй—ҙзҺ°еҲёж–№йқўпјҢжҲӘиҮі11ж—Ҙ17пјҡ00пјҢ10е№ҙжңҹеӣҪеҖәжҙ»и·ғеҲё200006收зӣҠзҺҮдёҠиЎҢ1.50bpжҠҘ3.2300%пјҢ5жңҹеӣҪеҖәжҙ»и·ғеҲё200005收зӣҠзҺҮдёҠиЎҢ1.00bpжҠҘ3.0850%гҖӮеӣҪеҖәжңҹиҙ§е°Ҹ幅收и·ҢпјҢ10е№ҙжңҹдё»еҠӣеҗҲзәҰи·Ң0.06%пјҢ5е№ҙжңҹдё»еҠӣеҗҲзәҰи·Ң0.06%пјҢ2е№ҙжңҹдё»еҠӣеҗҲзәҰи·Ң0.02%гҖӮ

гҖҖгҖҖеӨ®иЎҢе…¬еёғж•°жҚ®жҳҫзӨәпјҢ10жңҲжң«M2дҪҷйўқ214.97дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.5%пјҢеўһйҖҹжҜ”дёҠжңҲжң«йҷҚдҪҺ0.4дёӘзҷҫеҲҶжҜ”пјҢжҜ”дёҠе№ҙеҗҢжңҹй«ҳ2.1дёӘзҷҫеҲҶжҜ”пјӣM1дҪҷйўқ60.92дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ9.1%пјҢеўһйҖҹеҲҶеҲ«жҜ”дёҠжңҲжң«е’ҢдёҠе№ҙеҗҢжңҹй«ҳ1е’Ң5.8дёӘзҷҫеҲҶжҜ”гҖӮ10жңҲжң«зӨҫиһҚеӯҳйҮҸ281.28дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.7%гҖӮM1е’ҢM2еүӘеҲҖ差继з»ӯдҝ®еӨҚпјҢжҳҫзӨәз»ҸжөҺжҙ»еҠӣ继з»ӯеўһеҠ гҖӮM2жӢҗзӮ№жҲ–зҺ°пјҢдҪҶзӨҫиһҚжӢҗзӮ№д»ҚйңҖзӯүеҫ…гҖӮ

гҖҖгҖҖйҖ»иҫ‘е’Ңж“ҚдҪңе»әи®®пјҡзҹӯжңҹеҶ…еҖәеёӮд»Қ然жүҝеҺӢпјҢдҪҶз»ҸжөҺдҝ®еӨҚзҡ„зЎ®е®ҡжҖ§еҜ№еҖәеёӮеҪұе“ҚйҖҗжёҗйҷҚдҪҺпјҢеҗҺеёӮжқҘзңӢпјҢйҖҡиғҖеҺӢеҠӣдёҚеӨ§пјҢеҸ еҠ дҫӣз»ҷеҺӢеҠӣеҮҸе°ҸеёҰеҠЁзӨҫиһҚеўһйҖҹж”ҫзј“йў„жңҹпјҢеҸҜиғҪеӯҳеңЁйҳ¶ж®өжҖ§жңәдјҡгҖӮзҹӯжңҹд»Қе»әи®®и§ӮжңӣжҲ–дҪҺд»“й…ҚзҪ®гҖӮ

гҖҖгҖҖжЈүиҠұ

гҖҖгҖҖйҡ”еӨңICEжЈүиҠұйңҮиҚЎдёӢи·ҢпјҢ12жңҲеҗҲзәҰ收69.28зҫҺеҲҶ/зЈ…пјҢи·Ң0.65зҫҺеҲҶпјҢж–°дё»еҠӣ03еҗҲзәҰжҠҘ收71.42зҫҺеҲҶпјҢи·Ң0.41зҫҺеҲҶпјҢиҝңжңҲиЎЁзҺ°жӣҙејәгҖӮж¶ҲжҒҜйқўжқҘзңӢпјҢUSDA 11жңҲдҫӣйңҖжҠҘе‘ҠеҲ©з©әз»ҷжЈүеёӮеёҰжқҘеҺӢеҠӣпјҢе…ЁзҗғжЈүиҠұ20/21е№ҙеәҰжңҹжң«еә“еӯҳйҒӯйҒҮдёҠдҝ®иҮі1.0144дәҝеҢ…пјҢй«ҳдәҺ10жңҲйў„дј°зҡ„1.0113дәҝеҢ…пјҢдә§йҮҸж–№йқўзҫҺеӣҪ20/21е№ҙеәҰжЈүиҠұдә§йҮҸйў„дј°е°Ҹе№…дёҠи°ғгҖӮICEеҸҜдәӨеүІ2еҸ·жңҹжЈүеҗҲзәҰеә“еӯҳеҚҮиҮі83423еҢ…гҖӮ

гҖҖгҖҖеӣҪеҶ…жЈүиҠұеёӮеңәйңҮиҚЎеҒҸејәпјҢеҸҚеј№иҝҗиЎҢпјҢеҹәжң¬йқўеӨҡз©әе…је…·пјҢдёҖж–№йқўзҡ®жЈүжҲҗжң¬д»Қй«ҳдјҒгҖҒзҺ°иҙ§еҹәе·®иө°еҠҝеҒҸејәеёҰжқҘзҡ„ж”Ҝж’‘пјҢдёҖж–№йқўиҝӣеҸЈжЈүеҲ©ж¶Ұиҫғдёәдё°еҺҡжӢ–зҙҜжЈүд»·пјҢдё”дҫӣеә”дёҠпјҢеҪ“еүҚзҡ®жЈүеҠ е·ҘйҮҸйҷҶз»ӯеҠ еӨ§пјҢдҫӣеә”еўһеҠ еҲ¶зәҰжЈүд»·гҖӮжҠҖжңҜдёҠйғ‘жЈүеӨ„дәҺи°ғж•ҙжҖҒеҠҝдёӯпјҢжӢ©жңәеҒҸеӨҡжҖқи·Ҝеә”еҜ№гҖӮ

гҖҖгҖҖйҖ»иҫ‘дёҺи§ӮзӮ№пјҡж–°жЈүжҲҗжң¬й«ҳеҜ№жЈүд»·ж”Ҝж’‘пјҢдә§йҮҸйў„жңҹжӯЈеңЁеҸ‘з”ҹеҸҳеҢ–пјҢж–°еҶ з–«иӢ—жҲҗеҠҹжҸҗжҢҜйў„жңҹйңҖжұӮеүҚжҷҜпјҢдҪҶеҶ…еӨ–еҲ©ж¶Ұиҫғй«ҳеҲ¶зәҰйғ‘жЈүпјҢдё”еёӮеңәд»ҚеңЁи§Ӯжңӣзӯүеҫ…йңҖжұӮз«ҜеҶҚиЎҘеә“зҡ„еҲ°жқҘпјҢиҝ‘жңҹж»ҡеҠЁеҒҸеӨҡдёәдё»гҖӮ

гҖҖгҖҖзҷҪзі–

гҖҖгҖҖйҡ”еӨңеӣҪйҷ…iceеҺҹзі–йңҮиҚЎе»¶з»ӯ收и·ҢпјҢ3жңҲеҗҲзәҰжҠҘ收14.53зҫҺеҲҶ/зЈ…пјҢи·Ң0.15зҫҺеҲҶгҖӮеҹәжң¬йқўдёҠпјҢе·ҙиҘҝUNICAе…¬еёғзҡ„10жңҲдёӢеҚҠжңҲж•°жҚ®д»Қ继з»ӯеҲ©з©әпјҢеҪ“жңҹзҰ…е Ӯ173.7дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.4%пјҢз”ҳи”—еҺӢжҰЁйҮҸеҗҢжҜ”дёӢйҷҚ18.26%иҮі2679.4дёҮеҗЁпјҢз”ҳи”—еҲ¶зі–жҜ”46.63%гҖӮеҸҰеӨ–еёӮеңәд»ҚеңЁзӯүеҫ…еҚ°еәҰеҮәеҸЈиЎҘиҙҙ600дёҮеҗЁзҡ„ж”ҝзӯ–иҗҪең°гҖӮUSDAзҡ„11жңҲдҫӣйңҖжҠҘе‘ҠдёӢи°ғзҫҺеӣҪйЈҹзі–еә“еӯҳдҪҝз”ЁжҜ”иҮі10.6%гҖӮжҠҖжңҜдёҠпјҢеҺҹзі–й«ҳдҪҚеҒҸејәйңҮиҚЎиҝҗиЎҢгҖӮ

гҖҖгҖҖеӣҪеҶ…зі–еёӮд»·ж јзҺ°иҙ§д»·ж јз»§з»ӯдёӢж»‘пјҢеёӮеңәд»ҚеңЁзӯүеҫ…йңҖжұӮеҗҜеҠЁеҗҢж—¶пјҢдҫӣеә”еҝ§иҷ‘д»Қ然еҲ¶зәҰзі–д»·пјҢеӣ ж–°зі–дёҠеёӮеҠ еҝ«пјҢеҚ—ж–№дә‘еҚ—е’Ңе№ҝиҘҝдә§еҢәиҝ‘еҮ ж—ҘйҷҶз»ӯејҖе§ӢејҖжңәз”ҹдә§пјҢдё”иҝӣеҸЈеҠ е·Ҙзі–дҫӣеә”е’Ңзі–жөҶдҫӣеә”зҡ„еҺӢеҠӣд»ҚеҲ¶зәҰзі–д»·гҖӮиҝ‘жңҹдәәж°‘еёҒеҚҮеҖјеҠ еӨ§д»ҘиҮідәҺиҝӣеҸЈзі–д»·ж јеҸҚеј№еҠЁеҠӣдёҚи¶іпјҢ继з»ӯз»ҷеҶ…еӨ–зі–еёҰжқҘиҫғдёәеҸҜи§Ӯзҡ„еҲ©ж¶ҰгҖӮжҠҖжңҜдёҠпјҢдё»еҠӣеҗҲзәҰ60ж—ҘзәҝеӨҡж—ҘеӨұе®ҲеҗҺеҸҚеј№жөӢиҜ•еҺӢеҠӣпјҢе…іжіЁиө„йҮ‘дәүеӨәпјҢж•ҙдҪ“йғ‘зі–иө°еҠҝеҒҸејұгҖӮ

гҖҖгҖҖйҖ»иҫ‘дёҺи§ӮзӮ№пјҡе·ҙиҘҝжңӘжқҘдҫӣеә”йў„жңҹеҒҸзҙ§пјҢдҪҶеҚ°еәҰеҮәеҸЈиЎҘиҙҙдҪҺдәҺйў„жңҹзӯүзӯүе·ҰеҸіеӣҪйҷ…зі–еёӮпјҢдё”еӣҪеҶ…иҝӣеҸЈеҲ©ж¶Ұд»ҚеңЁпјҢиҖҢз”ңиҸңзі–дҫӣеә”йҷҶз»ӯеўһеҠ еҺӢеҠӣе’ҢиҝӣеҸЈйҮҸе’Ңзі–жөҶеү§еўһжӢ–зҙҜд»·ж јпјҢдёҚиҝҮж–°зі–д»·з ҙжҲҗжң¬е’Ңејәеҹәе·®зҡ„жҖҒеҠҝж”Ҝж’‘зі–д»·йҮҚеҝғдёҠ移пјҢдё”еҶ¬еӯЈж¶Ҳиҙ№еҚіе°Ҷеұ•ејҖпјҢж“ҚдҪңдёҠи§ӮжңӣдёӯеҒҸеӨҡеӨҙжҖқи·ҜгҖӮ

гҖҖгҖҖжІ№и„ӮжІ№ж–ҷ

гҖҖгҖҖйҡ”еӨңеёӮеңәж¶ҲжҒҜйқўе№іж·ЎпјҢжІ№и„Ӯжқҝеқ—зҡ„д»·ж јз»§з»ӯжғҜжҖ§дёҠж¶ЁпјҢе…¶дёӯжЈ•жҰҲжІ№ж¶Ёе№…еұ…еүҚпјҢжңҲй—ҙд»·е·®е’Ңе“Ғз§Қй—ҙд»·е·®жіўеҠЁд№ҹдёҚеӨ§гҖӮзҹӯжңҹеҶ…жҲ‘们д»Һеҹәжң¬йқўзҡ„и§’еәҰзңӢдёҚеҲ°еӨ§зҡ„еҲ©з©әеӯҳеңЁпјҢдёҚиҰҒиҪ»жҳ“жҠ•жңәжҖ§еҒҡз©әжІ№и„ӮгҖӮ

гҖҖгҖҖеӣҪеҶ…жІ№и„ӮзҺ°иҙ§еёӮеңәеҹәе·®иҝҗиЎҢе№ізЁігҖӮдёҖзә§иұҶжІ№еҹәе·®жҠҘд»·ж—Ҙз…§2101+450пјӣеј е®¶жёҜ01+300пјӣеӨ©жҙҘ24еәҰжЈ•жҰҲжІ№01еҗҲзәҰ+400пјҢеј е®¶жёҜP01+370пјӣеҚҺеҚ—иҙёжҳ“е•Ҷ24еәҰжЈ•жҰҲжІ№еҹәе·®жҠҘд»·P2101+400гҖӮзҰҸе»әжІҝжө·жІ№еҺӮиҝӣеҸЈиҸңжІ№OI01+500гҖӮ

гҖҖгҖҖйҖ»иҫ‘е’Ңи§ӮзӮ№пјҡзӣ®еүҚеёӮеңәеҜ№дәҺжІ№и„Ӯзҡ„зңӢж¶Ёжғ…з»Әйқһеёёжө“еҺҡпјҢжІ№и„Ӯ/еӨ§е®—е•Ҷе“ҒжҢҮж•°зҡ„жҜ”еҖјд»Қ然没жңүиҫҫеҲ°д»Ҡе№ҙ1жңҲеҲқзҡ„й«ҳзӮ№пјҢзӣёеҜ№е®ҡ价并дёҚжһҒз«ҜгҖӮжЈ•жҰҲжІ№жқҘиҜҙпјҢеңЁ11жңҲеә•д»ҘеүҚпјҢ马жқҘе’ҢеҚ°е°јйғҪдёҚдјҡеҮәзҺ°зү№еҲ«еӨ§зҡ„еҺӢеҠӣгҖӮеңЁдәӨжҳ“дёҠпјҢеҚ•зәҜз”ұдәҺд»·ж јиҫғй«ҳиҖҢиҜ•еӣҫеҒҡз©әзҡ„жҖқи·ҜжҳҜдёҚеҸҜеҸ–зҡ„гҖӮ

гҖҖгҖҖзІ•зұ»

гҖҖгҖҖжҳЁж—ҘжІҝжө·иұҶзІ•д»·ж ј3180-3300е…ғ/еҗЁдёҖзәҝпјҢж¶Ё30-70е…ғ/еҗЁгҖӮеӣҪеҶ…жІҝжө·дёҖзә§иұҶжІ№дё»жөҒд»·ж ј79220-8000е…ғ/еҗЁпјҢж¶Ё150-170е…ғ/еҗЁгҖӮиұҶзІ•жңҹиҙ§д»·ж јдёӢи·ҢпјҢиұҶзІ•жҲҗдәӨеҮҸе°‘пјҢжҖ»жҲҗдәӨ6.46дёҮеҗЁгҖӮиұҶжІ№жңҹиҙ§д»·ж јдёҠж¶ЁпјҢиұҶжІ№жҲҗдәӨеўһеҠ гҖӮ

гҖҖгҖҖйҡ”еӨңCBOTеӨ§иұҶд»·ж јдёҠж¶ЁгҖӮ11жңҲWASDEжҠҘе‘Ҡи¶…йў„жңҹи°ғеҮҸдәҶзҫҺиұҶеҚ•дә§гҖҒдә§йҮҸд»ҘеҸҠжңҹжң«еә“еӯҳпјҢдё”и°ғж•ҙе№…еәҰи¶…еёӮеңәйў„жңҹгҖӮUSDAйў„и®ЎзҫҺиұҶеҚ•дә§дёә50.7и’ІејҸиҖі/иӢұдә©пјҢиҫғ10жңҲд»ҪUSDAйў„дј°еҖјдҪҺ1.2и’ІејҸиҖі/иӢұдә©пјӣеҸҰеӨ–дёӢи°ғйҳҝж №е»·еӨ§иұҶдә§йҮҸ250дёҮеҗЁиҮі5100дёҮеҗЁпјҢз»ҙжҢҒе·ҙиҘҝеӨ§иұҶдә§йҮҸйў„дј°еңЁ1.33дәҝеҗЁдёҚеҸҳгҖӮCBOTеӨ§иұҶд»·ж јејәеҠҝдёҠж¶ЁпјҢе°ҶеёҰеҠЁDCEиұҶзІ•д»·ж јиө°ејәпјҢдҪҶзӣ®еүҚеӣҪеҶ…еә“еӯҳд»ҚеӨ„й«ҳдҪҚдё”е°ҡж— еӨ§е№…дёӢйҷҚиҝ№иұЎпјҢдәәж°‘еёҒжұҮзҺҮжҢҒз»ӯиө°ејәпјҢеқҮдјҡеңЁдёҖе®ҡзЁӢеәҰдёҠеҺӢеҲ¶DCEиұҶзІ•д»·ж јгҖӮ

гҖҖгҖҖйҖ»иҫ‘е’Ңи§ӮзӮ№пјҡUSDAеҜ№зҫҺиұҶдә§йҮҸи°ғеҮҸе№…еәҰи¶…еёӮеңәйў„жңҹпјҢCBOTеӨ§иұҶд»·ж јдёҠж¶ЁгҖӮдёҚиҝҮе·ҙиҘҝе№Іж—ұеӨ©ж°”еҜјиҮҙеӨ§иұҶеҮҸдә§еҜ№д»·ж јзҡ„еҲ©еӨҡеҹәзЎҖзӣ®еүҚе°ҡдёҚзЁіеӣәгҖӮDCEиұҶзІ•д»·ж је°Ҷи·ҹйҡҸCBOTеӨ§иұҶд»·ж јдёҠж¶ЁгҖӮжӯӨеүҚM2101еҗҲзәҰеӨҡеҚ•е·Із»Ҹе»әи®®жӯўзӣҲзҰ»еңәпјҢжңӘжқҘеҸҜе…іжіЁM2105еҗҲзәҰзҡ„еӣһи°ғеҗҺеҒҡеӨҡжңәдјҡгҖӮ

гҖҖгҖҖйёЎиӣӢ

гҖҖгҖҖжҳЁж—ҘиӣӢд»·ж•ҙдҪ“зЁіе®ҡпјҢеұҖйғЁе°Ҹе№…дёӢи·ҢпјҢжҲӘжӯў11жңҲ11ж—ҘеӣҪеҶ…иӣӢд»·3.1-3.3е…ғ/ж–ӨгҖӮ

гҖҖгҖҖдҫӣеә”еұӮйқўпјҡејҖдә§дёҚеӨҡпјҢеҪ“еүҚејҖдә§еҜ№еә”6жңҲдҪҺиЎҘж ҸпјҢжңӘжқҘдёҖдёӘжңҲд»Қе°ҶдҪҺиҝ·пјҢж°”жё©дҪҺпјҢйёЎиӣӢй•ҝеӨ§з”Ёж—¶зҹӯпјҢз”өе•Ҷдҝғй”ҖпјҢе°ҸиӣӢеҒҸзҙ§д»·ж јиҫғй«ҳгҖӮж·ҳйёЎж–№йқўпјҢз”ұдәҺйҘІж–ҷд»·ж јжҢҒз»ӯж”ҖеҚҮпјҢиҖҒйёЎд»·ж јдҪҺпјҢйғЁеҲҶиҖҒйёЎе…»ж®–жҲ·еӯҳеңЁзҠ№иұ«еҝғзҗҶпјҢдёҚж·ҳйёЎд№ҹдёҚж•ўдёҠйёЎпјҢиҖҢеұ е®°дјҒдёҡз”ұдәҺдёӢжёёиө°иҙ§дёҖиҲ¬пјҢеә“еӯҳиҫғеӨ§пјҢйҷҗйҮҸ收иҙӯпјҢеӣ жӯӨж·ҳйёЎйҮҸ并дёҚз®—й«ҳпјҢдёҚиҝҮиҝ‘еҮ ж—Ҙз”ұдәҺиӣӢд»·дёӢи·ҢпјҢйғЁеҲҶең°еҢәж·ҳйёЎжңүжүҖеўһеҠ гҖӮејҖдә§еҮҸе°‘пјҢж·ҳйёЎйҮҸдёҖиҲ¬пјҢеңЁдә§иӣӢйёЎеӯҳж ҸдёӢйҷҚпјҢдҪҶйҖҹеәҰиҫғзј“гҖӮеә“еӯҳж–№йқўпјҢиө°иҙ§дҫқ然дёҚе®№д№җи§ӮпјҢеә“еӯҳеҸҳеҢ–еӨ§дёҚпјҢеӨ„дәҺеҸҜжүҝеҸ—ж°ҙе№ігҖӮ

гҖҖгҖҖйңҖжұӮеұӮйқўпјҡзӣ®еүҚиӣӢе•ҶеҜ№жңӘжқҘиӣӢд»·д»ҚеҒҸжӮІи§ӮпјҢжӢҝиҙ§ж„Ҹж„ҝдёҚй«ҳгҖӮжӣҝд»Је“ҒзҢӘиӮүдёӢж»‘йҖҹеәҰеҠ еҝ«пјҢдёҚеҲ©дәҺйёЎиӣӢйңҖжұӮгҖӮз–«жғ…еҜ№йёЎиӣӢйңҖжұӮзҡ„дёҚеҲ©еҪұе“Қд»Қ然еӯҳеңЁгҖӮйңҖжұӮдҪҺиҝ·жҳҜеҲ¶зәҰиӣӢд»·зҡ„йҮҚиҰҒеӣ зҙ гҖӮ

гҖҖгҖҖжҖ»зҡ„жқҘиҜҙпјҢзҺ°иҙ§ж–№еҗ‘еҗ‘дёҠпјҢдҪҶзҹӯжңҹдёҠж¶ЁйҖҹеәҰжҲ–еҒҸж…ўпјҢж¶Ёе№…йҡҫеӨӘй«ҳпјҢдё»иҰҒеҺҹеӣ йёЎиӣӢйҮҸд»ҚиҫғеӨ§пјҢиӣӢе•Ҷ收иҙ§йҮҸ并жңӘеҮәзҺ°еҮҸе°‘пјҢдҫӣз»ҷдёӢйҷҚйҖҹеәҰеҲҡејҖе§Ӣиҫғзј“пјҢеҜ№иӣӢд»·зҡ„еҪұе“ҚйңҖиҰҒж—¶й—ҙз§ҜзҙҜгҖӮ

гҖҖгҖҖйҖ»иҫ‘е’Ңи§ӮзӮ№пјҡзҺ°иҙ§з–ІејұдҪҶж–№еҗ‘еҗ‘дёҠпјҢжңҹиҙ§иҝ‘жңҲиҝһз»ӯдёӢи·ҢпјҢз©әй—ҙжңүйҷҗгҖӮиҝңжңҲеӣ еҪ“еүҚиЎҘж Ҹиҫғе·®пјҢйёЎйҫ„иҖҒйҫ„еҢ–и¶ӢеҠҝпјҢйў„жңҹиҫғејәпјҢдё»иҰҒеҲҶжӯ§еңЁдәҺе№ҙеүҚж·ҳйёЎйҮҸеӨҡе°‘пјҢеҪ“еүҚзҺ°иҙ§дҪҺиҝ·жңүеҲ©иҝңжңҲгҖӮж“ҚдҪңдёҠе»әи®®12-01йҳ¶ж®өжҖ§еҒҡеӨҡпјҢй•ҝзәҝеҚ•иҫ№йҖўдҪҺеӨҡ3-5жңҲпјҢдҪҶжіЁж„Ҹд»“дҪҚз®ЎзҗҶгҖӮ

гҖҖгҖҖиӢ№жһң

гҖҖгҖҖжңҹ иҙ§пјҡй«ҳејҖдёҠиЎҢпјҢ01дё»еҠӣ收7401е…ғ/еҗЁпјҢд»·ж¶Ё110зӮ№пјҢжҲҗдәӨж”ҫйҮҸеҮҸд»“пјӣ

гҖҖгҖҖи·ЁжңҲд»·е·®пјҡ01-05价差收缩пјҢ01гҖҒ05иө°ејәпјӣ

гҖҖгҖҖиҘҝйғЁжҷҡзҶҹеҜҢеЈ«з»“жқҹпјҢе…Ҙеә“иҫғеҺ»е№ҙзӣёеҪ“пјҡиҘҝйғЁдә§еҢә收иҙӯе…Ҙеә“з»“жқҹпјҢиҫғеҫҖе№ҙж—©еҚҠдёӘжңҲе·ҰеҸіпјҢеҗ„дә§еҢәе…Ҙеә“жғ…еҶөеҰӮдёӢпјҡ延е®үдә§еҢәжҖ»дҪ“е…Ҙеә“8жҲҗе·ҰеҸіпјҢе…¶дёӯжҙӣе·қгҖҒе®ңе·қе…Ҙеә“йҮҸеӨ§пјҢеҜҢеҺҝзӣёеҜ№иҫғе°‘пјӣжёӯеҚ—дә§еҢәе…Ҙеә“8жҲҗд»ҘдёҠпјҢд»ҘзҷҪж°ҙе…Ҙеә“йҮҸдёәдё»пјӣе’ёйҳідә§еҢәе…Ҙеә“зҺҮ8жҲҗпјҢж—¬йӮ‘еҮ д№Һж»Ўеә“пјҢеҪ¬еҺҝгҖҒй•ҝжӯҰиҫғе°‘пјӣеәҶйҳіеёӮе…Ҙеә“еңЁ7жҲҗд»ҘдёҠпјӣе№іеҮүеёӮе…Ҙеә“8жҲҗе·ҰеҸіпјӣиҝҗеҹҺеёӮеҮ д№Һж»Ўеә“пјӣиҘҝйғЁжҖ»дҪ“е…Ҙеә“жғ…еҶөйҷӨеұҖйғЁеҮҸдә§ең°еҢәдёҚеҸҠеҺ»е№ҙд»ҘеӨ–пјҢе…¶дҪҷең°еҢәе…Ҙеә“иҫғеҺ»е№ҙеўһеҠ гҖӮз”ұдәҺең°йқўжһңиҫғе°‘пјҢжңүйғЁеҲҶеҶ·еә“ејҖе§ӢеҮәеә“гҖӮ

гҖҖгҖҖеұұдёңе…Ҙеә“иҝӣиЎҢдёӯпјҢе…Ҙеә“йҮҸжҲ–и¶…еҺ»е№ҙпјҡеұұдёңиӢ№жһңйҷҶз»ӯ收иҙӯдёӯпјҢйў„и®Ўиҝҳжңү1-2жҲҗиҙ§жңӘе…Ҙеә“пјҢеұұдёңеҗ„дә§еҢәе…Ҙеә“жҺҘиҝ‘е°ҫеЈ°пјҢзҺ°еңЁе…Ҙеә“йҮҸжҲ–е·ІиҫҫеҲ°еҺ»е№ҙзҡ„е…Ҙеә“йҮҸпјҢе…Ҙеә“з»“жқҹеҗҺжҲ–и¶…еҺ»е№ҙе…Ҙеә“йҮҸпјӣд»·ж јзЁіе®ҡ80#дёҖдәҢзә§зүҮзәў2.75е…ғ/ж–ӨгҖӮ

гҖҖгҖҖе…ЁеӣҪе…Ҙеә“еҹәжң¬з»“жқҹпјҢиҘҝйғЁдә§еҢәе…Ҙеә“йҮҸиҫғеҺ»е№ҙеҹәжң¬жҢҒе№іпјҢеұұдёңдә§еҢәе…Ҙеә“йҮҸиҫғеҺ»е№ҙеҚҮй«ҳпјҢе…ЁеӣҪжҖ»еә“еӯҳжҲ–и¶…еҺ»е№ҙпјҢеә“еӯҳйҮҸй«ҳеҸ еҠ иө°иҙ§дёҚеҝ«пјҢжҲ–еҜ№зӣҳйқўжңүдёҖе®ҡеҺӢеҠӣпјӣдҪҶжҳҜеұұдёңдә§еҢәиҙЁйҮҸе·®пјҢе…Ҙеә“д»·ж јиҫғй«ҳпјҢе…Ҙеә“д»Ҙе®ўе•Ҷдёәдё»пјҢиҖҢдё”11ж—Ҙжңү2010еҗҲзәҰжңӘеҗҲж јжЈҖйӘҢжҠҘе‘ҠжөҒеҮәпјҢжҲ–еҜ№зӣҳйқўжңүжүҖж”Ҝж’‘гҖӮз»јдёҠжүҖиҝ°пјҢзӣҳйқўжҲ–йңҮиҚЎиө°еҠҝгҖӮ

гҖҖгҖҖзҺүзұізі»

гҖҖгҖҖзҺ°иҙ§з»јиҝ°пјҡеӣҪеҶ…зҺүзұід»·ж јз»§з»ӯеӣһиҗҪпјҢеҢ—жёҜе°Ҹе№…еӣһеҚҮгҖӮжҲӘжӯў11ж—ҘпјҢеӣҪеҶ…зҺүзұізҺ°иҙ§жҢҮж•°2437е…ғ/еҗЁпјҢдёӢи°ғ3е…ғ/еҗЁгҖӮе…¶дёӯпјҢеұұдёңең°еҢәж·ұеҠ е·ҘдјҒдёҡзҺүзұіж”¶иҙӯд»·дёә2460-2580е…ғ/еҗЁпјҢеӣһиҗҪ6-40е…ғ/еҗЁпјӣиҫҪе®Ғй”Ұе·һжёҜ收иҙӯеҪ“еӯЈж–°зІ®зҡ„д»·ж јдёә2470е…ғ/еҗЁпјҢдёҠи°ғ5-10е…ғ/еҗЁпјӣйІ…йұјеңҲжёҜе®№йҮҚ720ж°ҙеҲҶ15%д»ҘеҶ…зҡ„дәҢзӯү新粮收иҙӯд»·ж јдёә2470е…ғ/еҗЁпјҢдёҠи°ғ10е…ғ/еҗЁе·ҰеҸіпјӣе№ҝдёңжёҜеҸЈдәҢзӯүзІ®жҠҘд»·2560е…ғ/еҗЁгҖӮ

гҖҖгҖҖеӣҪеҶ…зҺүзұіж·ҖзІүд»·ж јз»§з»ӯеӣһи°ғгҖӮжҲӘжӯў11ж—ҘпјҢе…ЁеӣҪзҺүзұіж·ҖзІүеёӮеңәд»·ж јжҢҮж•°дёә3016е…ғ/еҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹ2388ж¶Ё628е…ғ/еҗЁпјҢж¶Ёе№…еңЁ26.30%гҖӮеұұдёңең°еҢәзҺүзұіж·ҖзІүеёӮеңәдё»жөҒжҠҘд»·еңЁ3080-3160е…ғ/еҗЁпјҢйғЁеҲҶеӣһиҗҪ10-20е…ғ/еҗЁпјӣжІіеҢ—ең°еҢәзҺүзұіж·ҖзІүд»·ж јеңЁ3090-3150е…ғ/еҗЁпјҢдёӢи°ғ30е…ғ/еҗЁпјӣдёңеҢ—ең°еҢәзҺүзұіж·ҖзІүжҠҘд»·дёә2850-3000е…ғ/еҗЁгҖӮ

гҖҖгҖҖйҖ»иҫ‘дёҺи§ӮзӮ№пјҡзҺ°иҙ§з«Ҝд»·ж јдёӢжҺўпјҢеҢ—жёҜд»·ж је°Ҹе№…еӣһеҚҮгҖӮеҪ“еүҚдҫӣйңҖеҚҡејҲж—ҘзӣҠеҠ ж·ұпјҢдҫӣеә”з«ҜиҜ•жҺўжҖ§и°ғд»·дёәдё»пјҢйў„и®Ўз©әй—ҙжңүйҷҗгҖӮзҺ°иҙ§еёӮеңәдҫӣеә”и¶Ӣзҙ§зҺ°иұЎзј“и§ЈеӨ–еҠ йңҖжұӮз«Ҝйҳ¶ж®өжҖ§з”ҹдә§ж»Ўи¶іпјҢзҺ°иҙ§д»·ж јдёҠж¶ЁжүҝеҺӢгҖӮзҺүзұідё»еҠӣеҗҲзәҰC2101жҢҒд»“йҮҸеҮҸе°‘пјҢ5жңҲеҗҲзәҰеўһд»“жҳҺжҳҫгҖӮйў„и®Ўиҝ‘жңҹдё»еҠӣеҗҲзәҰд»Қд»Ҙж•ҙзҗҶдёәдё»пјҢдҪҶеә•йғЁдҫқ然дә«жңүж”Ҝж’‘пјҢдёҚд№ҸйҖӮж—¶йҖўдҪҺиҜ•еӨҡгҖӮ

гҖҖгҖҖзәўжһЈ

гҖҖгҖҖзәўжһЈжңҹиҙ§ж—©зӣҳеўһд»“жӢүж¶Ёз ҙ10000еҗҺжңӘз«ҷзЁіпјҢеӣһиҗҪеҗҺз»ҙжҢҒ9000-10000еҢәй—ҙйңҮиҚЎпјҢ收дәҺ9980е…ғ/еҗЁгҖӮдә§еҢәдәӨжҳ“жҙ»и·ғпјҢе®ўе•Ҷ收иҙ§з§ҜжһҒпјҢйғЁеҲҶеҘҪиҙ§жңүжғңе”®еҝғзҗҶпјҢиЎҢжғ…ж•ҙдҪ“зЁіе®ҡпјҢдёҚеҗҢең°еҢәзҒ°жһЈйҖҡиҙ§д»·ж јеҰӮдёӢпјҡиӢҘзҫҢ7-9е…ғ/е…¬ж–ӨпјҢйҳҝжӢүе°”4.5е…ғ/е…¬ж–ӨпјҢе–Җд»Җдә§еҢә4-5е…ғ/е…¬ж–ӨпјҢйҳҝе…ӢиӢҸ3-3.5е…ғ/е…¬ж–ӨгҖӮеҶ…ең°дёӯиҪ¬еёӮеңәпјҢж–°жһЈиҙ§жәҗдёҚж–ӯеўһеҠ пјҢдәӨжҳ“ж°ӣеӣҙеҘҪиҪ¬пјҢе®ўе•ҶжҢүйңҖйҮҮиҙӯдёәдё»пјҢдёҖзә§зҒ°жһЈж–°иҙ§д»·ж јеҰӮдёӢпјҡжІ§е·һ3.75-4.5е…ғ/ж–ӨпјҢж–°йғ‘3гҖӮ75-4.5е…ғ/ж–ӨгҖӮзҹӯжңҹжқҘзңӢпјҢ收иҙӯд»·ж јзҡ„иЎЁзҺ°д»Қ然жҳҜзӣҳйқўд»·ж јиө°еҠҝзҡ„е…ій”®пјҢжҳҜж–°дә§еӯЈжңҹиҙ§е®ҡд»·зҡ„йҮҚиҰҒеҸӮиҖғпјҢе–Җд»Җең°еҢәе»әз«ӢйЈҺйҷ©иЎҘеҒҝйҮ‘жңәеҲ¶еҜ№еҢ…жӢ¬зәўжһЈеңЁеҶ…зҡ„еҶңдә§е“ҒиҝӣиЎҢжүҳеёӮ收иҙӯпјҢеҪ“еүҚе·Із»ҸеёҰеҠЁ12家йҫҷеӨҙдјҒдёҡеҸӮдёҺпјҢд»·ж јжҡӮжңӘйҖҡзҹҘпјҢдҪҶжҳҜж №жҚ®дёӯжһЈзҪ‘ж¶ҲжҒҜпјҢеүҚеҮ ж—ҘжңүжүҳеёӮдјҒдёҡеҮәд»·5.5е…ғ/е…¬ж–ӨиҝӣиЎҢ收иҙӯпјҢж•ҙдҪ“жқҘиҜҙпјҢ收иҙӯеӯЈеҶ…зҺ°иҙ§д»·ж јжҲ–е°Ҷз»ҙжҢҒзЁідёӯеҒҸејәзҠ¶жҖҒгҖӮ

гҖҖгҖҖйҖ»иҫ‘е’Ңзӯ–з•Ҙпјҡдә§ең°д»·ж јж•ҙдҪ“еҒҸејәпјҢжүҳеёӮйҷҶз»ӯеұ•ејҖпјҢеҹәжң¬йқўж•ҙдҪ“еҗ‘еҘҪпјҢзәўжһЈиҖҗеӮЁпјҢе®ўе•Ҷ并дёҚжҖҘдәҺеҮәе”®пјҢзҺ°иҙ§д»·ж јжҲ–ж•ҙдҪ“ејәеҠҝпјҢеёҰеҠЁжңҹиҙ§ж•ҙдҪ“еҒҸејәпјҢж“ҚдҪңдёҠе»ә议继з»ӯжҢҒжңүеӨҡеҚ•гҖӮ

гҖҖгҖҖе°ҝзҙ

гҖҖгҖҖеҹәжң¬йқўпјҡд»Ҡж—Ҙе°ҝзҙ зҺ°иҙ§еӨ§зЁіе°Ҹж¶ЁпјҢдәӨжҠ•ж°ӣеӣҙе°ҡеҸҜпјҢеҶ…иҙёжҢүйңҖи·ҹиҝӣгҖӮеҶңдёҡж–№йқўпјҢеҶ¬еӮЁзӘ—еҸЈејҖеҗҜпјҢйғЁеҲҶеҺӮ家йҷҶз»ӯеҸ‘еёғеҶ¬еӮЁж”ҝзӯ–пјҢе·Ҙдёҡж–№йқўпјҢиғ¶еҗҲжқҝеҺӮејҖе·ҘзҺҮжҢҒз»ӯдёҠеҚҮпјҢзӣ®еүҚеӨ„дәҺеҺҶеҸІй«ҳдҪҚгҖӮеұұдёңең°еҢәдё»еҮәеҺӮд»·ж јз»ҙжҢҒеңЁ1750е…ғ/еҗЁпјҢжІіеҚ—еҝғиҝһеҝғдёҠж¶Ё10е…ғиҮі1770е…ғ/еҗЁгҖӮеҶ…и’ҷең°еҢәзӣ®еүҚеңЁ1530е…ғ/еҗЁгҖӮзҹӯжңҹеҶ…пјҢдёҙжІӮеҒңж°”еҜјиҮҙиғ¶жқҝеҺӮејҖе·ҘзҺҮдёӢж»‘пјҢзҺ°иҙ§д»·ж јжҲ–е°Ҷе°Ҹе№…еӣһи°ғгҖӮ

гҖҖгҖҖйҖ»иҫ‘е’Ңи§ӮзӮ№пјҡд»Ҡж—ҘUR101йңҮиҚЎдёҠиЎҢпјҢдё»иҰҒеҸ—еҲ°ж–°дёҖиҪ®еҚ°еәҰжӢӣж ҮеҲ©еҘҪж¶ҲжҒҜеҪұе“ҚпјҢжҚ®дәҶи§ЈпјҢжң¬ж¬ЎеҚ°ж ҮжҲ–жңү180дёҮеҗЁйңҖжұӮйҮҸпјҢж—¶й—ҙжҲ–еңЁдёӯдёӢж—¬еҸ‘еёғпјҢз”ұдәҺзӣ®еүҚзҺ°иҙ§йңҖжұӮжӯЈеӨ„дәҺеҒҸж·ЎжңҹпјҢжӯӨж¶ҲжҒҜж”ҫеҮәжҲ–еҜ№е°ҝзҙ 第еӣӣеӯЈеәҰд»·ж јиө·еҲ°жҸҗжҢҜдҪңз”ЁгҖӮдёҺжӯӨеҗҢж—¶пјҢдёӢе‘ЁеҢ—ж–№ең°еҢәеҗҜеҠЁдҫӣжҡ–жЁЎејҸпјҢеұҠж—¶ж°”еӨҙе°ҝзҙ жҲ–е°ҶдјҡжңүжүҖеҮҸдә§гҖӮеӣ жӯӨпјҢеңЁеҚ°ж ҮжӯЈејҸеҸ‘еёғеүҚпјҢе°ҝзҙ д»·ж јжҲ–е°Ҹе№…йңҮиҚЎдёәдё»гҖӮ

гҖҖгҖҖзІізұі

гҖҖгҖҖйҖ»иҫ‘:зІізұіжңҹиҙ§RR2101д»·ж јйңҮиҚЎпјҢж—ҘеҶ…еҢәй—ҙ3567еҲ°3577е…ғ/еҗЁпјҢжіўеҠЁиҢғеӣҙдёҚеӨ§гҖӮиҮӘ7жңҲ1еҸ·иө·зІізұідё»еҠӣж—ҘеҶ…дәӨжҳ“жүӢз»ӯиҙ№йҷҚдёә0.5е…ғпјҢдҝқиҜҒдәҶдё»еҠӣиҫғй«ҳжҲҗдәӨйҮҸпјҢRR2012еҗҲзәҰжҲҗдәӨйҮҸ1.7дёҮжүӢпјҢжҢҒд»“еўһеҠ 103жүӢеҲ°1.4дёҮжүӢгҖӮзІізұіжңҹиҙ§дё»зІ®еұһжҖ§иЎЁзҺ°иҫғдёәејәеҠҝпјҢеӣ еӣҪйҷ…зІ®д»·иө°й«ҳеӣҪеҶ…еёӮеңәиҒ”еҠЁдёҠж¶ЁгҖӮ

гҖҖгҖҖзҺ°иҙ§пјҡзҺ°иҙ§д»·ж јдёҺжҳЁж—ҘжҢҒе№ігҖӮж–°зІ®пјҡй»‘йҫҷжұҹйёЎиҘҝеңҶзІ’зІізЁ»1.28-1.3е…ғ/ж–ӨпјҢзІізұі(йҫҷзІі31)еҮәеҺӮд»·1.9е…ғ/ж–ӨпјҢд»Ҡе№ҙеӣ й•ҝзІ’еёӮеңәж¬ўиҝҺеәҰжҸҗй«ҳпјҢз§ҚжӨҚз»“жһ„ж”№еҸҳпјҢеңҶзІ’еҒҸе°‘пјӣй№ӨеІ—19е№ҙзұі1.98е…ғ/ж–Өпјӣз»ҘеҢ–13/14е№ҙзІізұі1.7е…ғ/ж–ӨгҖӮ(еӨ©дёӢзІ®д»“)й»‘йҫҷжұҹең°еҢәж–°зІ®зҺ°иҙ§д»·ж јеӨ„дәҺйҡҫж¶Ёйҡҫи·Ңзҡ„еұҖйқўпјҢзҹӯжңҹеҶ…зІізұід»·ж јйғҪе°ҶеңЁзҺ°д»·еҹәзЎҖдёҠз»ҙжҢҒзӘ„е№…йңҮиҚЎгҖӮ

гҖҖгҖҖи§ӮзӮ№пјҡзІізұізҺ°иҙ§жҲҗжң¬еҢәй—ҙдёӢжІҝд»·ж јеңЁ3300д»ҘдёҠпјҢеҸ—з–«жғ…зӯүеӨҡж–№йқўжғ…з»Әе·ҰеҸіпјҢйў„и®ЎзҹӯжңҹеҶ…з»ҙжҢҒйңҮиҚЎиЎҢжғ…гҖӮRR2101еҢәй—ҙж“ҚдҪңпјҢзҹӯжңҹеҶІй«ҳжңүйҷҗпјҢйңҮиҚЎдёәдё»гҖӮ

гҖҖгҖҖй•Қ

гҖҖгҖҖй•Қзҹҝпјҡ

гҖҖгҖҖй•Қзҹҝд»·ж јд»Қ然ејәеҠҝпјҢж–°дёҖиҪ®зҹҝеұұFOBд»·ж јдёҠж¶ЁпјҢNi:1.5%й•ҚзҹҝCIFжҠҘд»·иҮі80зҫҺе…ғ/ж№ҝеҗЁпјҢеёӮеңәдј иЁҖдёӘеҲ«й•Қй“ҒеҺӮйҮҮиҙӯжҲҗдәӨд»·иҮі78зҫҺе…ғ/ж№ҝеҗЁпјҢзҺ°иҙ§еёӮеңәеҸҜжөҒйҖҡиҙ§жәҗдёҚи¶іпјҢжңҹеҚ•дәҰеҒҸзҙ§гҖӮ

гҖҖгҖҖй•Қй“Ғпјҡ

гҖҖгҖҖжҚ®еёӮеңәдәҶи§ЈпјҢжөҷжұҹжҹҗй’ўеҺӮиҝ‘ж—ҘеӣҪеҶ…жӯЈеёёжҢҮж Үй«ҳй•Қй“ҒйҮҮиҙӯд»·ж јеҮәд»·еңЁ1140е…ғ/й•Қ(еҲ°еҺӮеҗ«зЁҺ)пјҢжҲҗдәӨ5гҖҒ6еҚғеҗЁгҖӮ

гҖҖгҖҖз”өи§Јй•Қпјҡ

гҖҖгҖҖв‘ ж–°иғҪжәҗжҢҒз»ӯеӣһжҡ–пјӣ

гҖҖгҖҖв‘ЎйҮ‘е·қд»ҚеӨ„дәҺж•…йҡңжҠўдҝ®жңҹпјҢдҫӣеә”еҒҸзҙ§иҙ§жәҗжҠўжүӢ,еҜ№жІӘй•Қ2012еҗҲзәҰеҚҮж°ҙ:+5800е…ғ~+6200/еҗЁпјӣдҝ„й•ҚеҜ№жІӘй•Қ2012еҗҲзәҰиҙҙж°ҙ:-100~0е…ғ/еҗЁпјҢй•ҚиұҶеҜ№жІӘй•Қ2012еҗҲзәҰеҚҮж°ҙ:+150пҪһ+200е…ғ/еҗЁгҖӮ

гҖҖгҖҖд»·е·®пјҡ

гҖҖгҖҖв‘ й•Қжқҝд»“еҚ•иҝӣеҸЈдәҸжҚҹ3500е…ғ/еҗЁпјҢй•ҚжқҝжҸҗеҚ•иҝӣеҸЈдәҸжҚҹ3196е…ғ/еҗЁпјҢе…ҚзЁҺй•ҚиұҶжҸҗеҚ•иҝӣеҸЈдәҸ940е…ғ/еҗЁпјӣ

гҖҖгҖҖв‘ЎжІӘй•ҚеҚҮж°ҙй•Қй“Ғ40е…ғ/й•ҚзӮ№пјӣ

гҖҖгҖҖдёҚй”Ҳй’ўпјҡ

гҖҖгҖҖв‘ 2020е№ҙ11жңҲд»ҪеӣҪеҶ…32家дёҚй”Ҳй’ўеҺӮзІ—й’ўжҺ’дә§йў„и®Ў279.64дёҮеҗЁпјҢ300зі»137.28дёҮеҗЁпјҢдё»иҰҒз”ұдәҺеҚҺдёңжҹҗй’ўеҺӮйў„и®Ў11жңҲдёӯж—¬жҠ•дә§пјҢеұҠж—¶йў„и®Ўжңү2.5дёҮеҗЁдә§йҮҸж–°еўһ300зі»гҖӮ

гҖҖгҖҖв‘Ў11жңҲ11ж—ҘпјҢйқ’еұұејҖеҮә12жңҲд»Ҫжңҹиҙ§ж–°зӣҳпјҢ304зғӯиҪ§зӘ„еёҰжҠҘиҮі13300е…ғ/еҗЁпјҢ304зғӯиҪ§еӨ§жқҝжҠҘиҮі13500е…ғ/еҗЁпјҢжӯӨд»·ж јеқҮиҫғ11жңҲ2ж—Ҙй’ўеҺӮзӣҳд»·дёӢи·Ң500е…ғ/еҗЁпјҢиҫғ11жңҲ5ж—Ҙйқ’еұұд»ЈзҗҶзӣҳд»·дёӢи·Ң300е…ғ/еҗЁгҖӮ

гҖҖгҖҖйҖ»иҫ‘пјҡ

гҖҖгҖҖеёӮеңәдё»зәҝзҹӣзӣҫд»ҺеӨ§дҫӣеә”еӨ§йңҖжұӮеҲҮжҚўиҮідҫӣйңҖеҸҢејұж јеұҖпјҢеёӮеңәй©ұеҠЁеҒҸејұгҖӮзү№еҲ«жҳҜдёҚй”Ҳй’ўеёӮеңәйңҖжұӮиө°ејұеёҰжқҘзҡ„жҺ’дә§иө°ејұд»ҘеҸҠеәҹй’ўжӣҙеҘҪзҡ„з»ҸжөҺжҖ§еҜ№й•Қй“Ғзҡ„йңҖжұӮжҢӨеҺӢпјҢеңЁ10жңҲд»Ҫй’ўеҺӮеҜ№й•Қй“Ғзҡ„иЎҘеә“йҮҸеӨ§е№…дёӢж»‘пјҢй•Қй“ҒеҺӮжҢәд»·еҝғжҖҒжқҫеҠЁгҖӮ

гҖҖгҖҖд»ҺеӯЈиҠӮжҖ§жқҘзңӢпјҢ10жңҲд»ҪиҮіж¬Ўе№ҙ3жңҲпјҢиҸІеҫӢе®ҫй•ҚзҹҝиҝӣеҸЈд»Һ600дёҮйҷҚиҮі150дёҮеҗЁе·ҰеҸіпјҢеӣҪеҶ…й•Қзҹҝдҫӣеә”йҮҸдёӢж»‘пјҢеёҰжқҘеӣҪеҶ…й•Қй“Ғдә§йҮҸзҡ„иҗҺзј©пјҢеңЁй•ҚзҹҝзӢ¬е®¶дҫӣеә”зҡ„иғҢжҷҜдёӢпјҢй•Қзҹҝд»·ж јдҫқ然дјҡз»ҙжҢҒй«ҳдҪҚжҲ–иҖ…е‘ҲзҺ°жңүд»·ж— еёӮзҠ¶жҖҒпјҢжҲҗжң¬з«Ҝж”Ҝж’‘д»Қ然еӯҳеңЁгҖӮй•Қй“ҒеёӮеңәеҹәжң¬з»ҙжҢҒдәҶ9жңҲд»Ҫд»ҘжқҘзҡ„еёӮеңәд»·ж јпјҢй•Қй“ҒеҺӮеҸ—йҷҗдәҺеҚ°е°јй•Қй“ҒеӣһжөҒ/еәҹй’ўдҫӣеә”йҮҸеўһеҠ /й•Қзҹҝеә“еӯҳдёҚи¶ізҡ„еҪұе“ҚпјҢиҝӣе…ҘжҢҒз»ӯеҮҸдә§зҠ¶жҖҒпјҢдёҺй’ўеҺӮеҚҡејҲиҝӣе…ҘзҷҪзғӯеҢ–йҳ¶ж®өгҖӮеҸҚи§ӮйңҖжұӮз«ҜпјҢ10жңҲиҮіж¬Ўе№ҙ2жңҲд»ҪпјҢйғҪеұһдәҺдёҚй”Ҳй’ўжҺ’дә§дёӢж»‘йҳ¶ж®өпјҢеҜ№й•Қзҡ„йңҖжұӮиҝӣе…ҘжҢҒз»ӯиҗҺзј©зҠ¶жҖҒпјҢејұдҫӣеә”дёҺејұйңҖжұӮзҡ„иғҢжҷҜдёӢпјҢеёӮеңәйңҮиҚЎйҳҙи·Ңзҡ„жҰӮзҺҮжӣҙй«ҳпјҢзӣҙиҮіеҮәзҺ°ж–°зҡ„й©ұеҠЁ(жқҘиҮӘй’ўеҺӮ/дёҚй”Ҳй’ўдёӢжёёзҡ„йҮҮиҙӯиҠӮеҘҸ)гҖӮ

гҖҖгҖҖй“қ

гҖҖгҖҖ11ж—Ҙй•ҝжұҹ1536ж¶Ё180еҚҮж°ҙ35пјҢеҚ—еӮЁ15370ж¶Ё260пјӣйҡ”еӨңжІӘй“қдё»еҠӣ2012жҠҘ15210ж¶Ё165пјҢLMEй“қ收зӣҳжҠҘ1917ж¶Ё16

гҖҖгҖҖе®Ҹи§Ӯж–№йқўпјҢеҚҒжңҲзӨҫиһҚеҗҢжҜ”еўһйҖҹз»ҙжҢҒй«ҳдҪҚпјҢдјҒдёҡйңҖжұӮ继з»ӯеӣһжҡ–пјӣ

гҖҖгҖҖеҹәжң¬йқўж–№йқўпјҢж°§еҢ–й“қд»Қз»ҙжҢҒдҪҺиҝ·пјҢйҳіжһҒд»·ж јжҢҒз»ӯеҸҚеј№пјӣз”өи§Јй“қж–°еўһжҠ•дә§еҒңж»һпјҢдә§йҮҸд»Қе°Ҷ继з»ӯеўһеҠ пјӣ9ж—ҘSMMй“қй”ӯеә“еӯҳжҠҘ63.5дёҮеҗЁпјҢеҗҢжҜ”дёҠе‘ЁеӣӣдёӢйҷҚ1.9дёҮеҗЁпјҢеә“еӯҳжҢҒз»ӯеҺ»еҢ–пјҢеҜјиҮҙдҫӣеә”зӣёеҜ№еҒҸзҙ§пјӣ9жңҲиҝӣеҸЈй“қй”ӯ17.15дёҮеҗЁпјҢзҺҜжҜ”дёӢйҷҚ31%пјҢиҝӣеҸЈзӘ—еҸЈе…ій—ӯпјҢиҝӣеҸЈйңҖжұӮдёӢйҷҚеўһеҠ еҶ…йңҖпјӣе·©д№үгҖҒдҪӣеұұеҚҮж°ҙеӨ§ж¶ЁпјҢзҺ°иҙ§йңҖжұӮд»Қйқһеёёж—әзӣӣгҖӮ

гҖҖгҖҖйҖ»иҫ‘дёҺи§ӮзӮ№пјҡдҪҺеә“еӯҳгҖҒдҫӣйңҖе№ізЁіпјҢеҹәжң¬йқўж”Ҝж’‘ејәеҠІпјҢеёӮеңәйңҖжұӮиҝҮж—әпјҢеӣһи°ғеҸҠзҺ°иҙ§еҚҮж°ҙзЁіе®ҡеҸҜйҖўдҪҺеҒҡеӨҡгҖӮ

гҖҖгҖҖеҺҹжІ№е’ҢзҮғж–ҷжІ№

гҖҖгҖҖйҡ”еӨңWTIеҺҹжІ№и·Ң0.91%пјӣBrentеҺҹжІ№и·Ң0.59%гҖӮзӣҳдёӯеҸ—з–«иӢ—ж¶ҲжҒҜжҺЁеҠЁдёҖеәҰ继з»ӯдёҠж¶ЁпјҢдҪҶз–«жғ…з—…дҫӢдёҠеҚҮзҡ„жӢ…еҝ§йҮҚж–°еҚҮжё©гҖҒOPECжңҲжҠҘдёӢи°ғд»ҠжҳҺдёӨе№ҙйңҖжұӮйў„жңҹе’ҢзҫҺе…ғдёҠж¶ЁжҠ№еҺ»ж—ҘеҶ…ж¶Ёе№…гҖӮOPECжңҲжҠҘйў„и®Ў2020е№ҙе…ЁзҗғеҺҹжІ№йңҖжұӮеўһйҖҹдёӢйҷҚ975дёҮжЎ¶/ж—ҘгҖӮ10жңҲOPECеҺҹжІ№дә§йҮҸдёә2439дёҮжЎ¶/ж—ҘгҖӮжҚ®еӨ–еӘ’пјҢOPEC+зҡ„еӨҡдҪҚд»ЈиЎЁиҜҙпјҢOPECдёҺе…¶зӣҹеӣҪд№Ӣй—ҙжӯЈиҝӣиЎҢи°ҲеҲӨпјҢи®Ёи®әе°ҶжҳҺе№ҙ1жңҲзҡ„еўһдә§и®ЎеҲ’жҺЁиҝҹдёүиҮіе…ӯдёӘжңҲгҖӮ欧еӨ®иЎҢиЎҢй•ҝжӢүеҠ еҫ·з§°пјҢиҙӯеҖәе’Ң银иЎҢжөҒеҠЁжҖ§ж”ҜжҢҒд»Қдёәдё»иҰҒиҙ§еёҒе·Ҙе…·пјҢжҡ—зӨәзҹӯжңҹеҶ…жҲ–дёҚдјҡйҷҚжҒҜгҖӮйҮҚз”із»ҸжөҺеӨҚиӢҸд№ӢеүҚеҝ…йЎ»дҝқжҢҒеҲәжҝҖж”ҝзӯ–гҖӮ

гҖҖгҖҖеҺҹжІ№з»ҸиҝҮиҝһз»ӯдёҠж¶ЁпјҢе·Із»ҸеҶҚж¬ЎеҲ°иҫҫеүҚжңҹй«ҳзӮ№еҺӢеҠӣпјҢйҡҸеҗҺжүҝеҺӢеӣһиҗҪгҖӮйҡҸзқҖз–«иӢ—зҡ„еҝ«йҖҹиҝӣеұ•пјҢеёӮеңәеҜ№иҝңжңҹдҝЎеҝғеӨ§еўһпјҢдҪҶжҳҜеҪ“дёӢзҡ„з–«жғ…жҒ¶еҢ–д»Қ然дјҡеҜ№иЎҢжғ…еёҰжқҘеҺӢеҲ¶пјҢжҖ»дҪ“дёҠеҺҹжІ№еҗ‘дёҠзӘҒз ҙзҡ„жҰӮзҺҮеңЁеўһеӨ§пјҢдҪҶзңҹжӯЈзӘҒз ҙйҳ»еҠӣиҝҳйңҖиҰҒжӣҙеӨҡеҲ©еҘҪй…ҚеҗҲпјҢиҝ‘жңҹйҮҚзӮ№е…іжіЁзҫҺеӣҪз–«жғ…ж”ҝзӯ–д»ҘеҸҠз»ҸжөҺеҲәжҝҖж–№жЎҲзҡ„ж¶ҲжҒҜгҖӮ

гҖҖгҖҖзҺ»з’ғе’ҢзәҜзўұ

гҖҖгҖҖ2020е№ҙ11жңҲ11ж—ҘдёӯеӣҪзҺ»з’ғз»јеҗҲжҢҮж•°1348.73зӮ№пјҢзҺҜжҜ”дёҠж¶Ё0.54зӮ№пјӣдёӯеӣҪзҺ»з’ғд»·ж јжҢҮж•°1399.58зӮ№пјҢзҺҜжҜ”дёҠж¶Ё0.88зӮ№пјӣдёӯеӣҪзҺ»з’ғдҝЎеҝғжҢҮж•°1145.33зӮ№пјҢзҺҜжҜ”дёҠж¶Ё-0.82зӮ№гҖӮд»ҠеӨ©зҺ»з’ғзҺ°иҙ§еёӮеңәжҖ»дҪ“иө°еҠҝе°ҡеҸҜпјҢз”ҹдә§дјҒдёҡеҹәжң¬иғҪеӨҹе®һзҺ°еҪ“жңҹдә§й”Җе№іиЎЎпјҢеёӮеңәд»·ж је°Ҹе№…и°ғж•ҙпјҢеҸҳеҢ–дёҚеӨ§гҖӮйғЁеҲҶеҚҺдёңең°еҢәеёӮеңәд»·ж је°Ҹе№…и°ғж•ҙпјҢд»ҘжҸҗжҢҜеёӮеңәдҝЎеҝғгҖӮеҗҢж—¶еүҚжңҹеҶ·дҝ®зҡ„йғЁеҲҶз”ҹдә§зәҝпјҢиҝ‘жңҹд№ҹжңүжҠ•дә§зҡ„еҠЁдҪңгҖӮдё»иҰҒжҳҜд»Ҙй«ҳиҙЁйҮҸеҠ е·ҘзҺ»з’ғдёәдё»зҡ„йғЁеҲҶз”ҹдә§дјҒдёҡеҠ еҝ«дәҶжҠ•дә§зҡ„йҖҹеәҰгҖӮжҷ®йҖҡе»әзӯ‘з”ЁзҺ»з’ғд№ҹжңүеўһеҠ дә§иғҪзҡ„и®ЎеҲ’гҖӮ

гҖҖгҖҖеҪ“еүҚзҺ»з’ғзҺ°иҙ§еёӮеңәд»Қ然еңЁиө¶е·Ҙйҳ¶ж®өпјҢеҢ—ж–№ең°еҢәеёӮеңәйңҖжұӮжҜ”иҫғзЁіе®ҡпјҢеҠ е·ҘдјҒдёҡи®ўеҚ•дёҚеҮҸгҖӮеҚ—ж–№ең°еҢәиҝ‘жңҹз»Ҳз«ҜеёӮеңәйңҖжұӮдёҖиҲ¬пјҢеҸҳеҢ–дёҚеӨҡгҖӮжҖ»дҪ“зңӢз”ҹдә§дјҒдёҡ继з»ӯд»ҘеҺ»еә“еӯҳдёәдё»пјҢеёӮеңәд»·ж јеқҡжҢәгҖӮйғЁеҲҶең°еҢәдә§иғҪиҝҳдјҡжңүдёҖе®ҡзҡ„еҸҳеҢ–пјҢдё»иҰҒжҳҜд»ҘеҚҺеҚ—зӯүең°еҢәдә§иғҪеўһеҠ дёәдё»пјҢе…¶е®ғең°еҢәиҝ‘жңҹдә§иғҪеҸҳеҢ–дёҚеӨ§гҖӮ

гҖҖгҖҖеЎ‘ж–ҷ

гҖҖгҖҖдёҠжёёпјҡдәҡжҙІд№ҷзғҜ785-735пјҢдәҡжҙІдёҷзғҜ890-880пјҢд№ҷзғҜгҖҒдёҷзғҜд»·ж је№ізЁігҖӮзҺ°иҙ§еёӮеңәпјҡиҒҡзғҜзғғжңҹиҙ§е°Ҹе№…дёҠж¶ЁпјҢеёӮеңәзҺ°иҙ§д»·ж је№ізЁігҖӮеҚҺдёңең°еҢәзәҝжҖ§жҠҘд»·7500-7700пјҢPPжҠҘд»·8300-8500гҖӮе‘ЁдёүпјҢиҒҡзғҜзғғжңҹиҙ§е°Ҹе№…дёҠж¶ЁпјҢеЎ‘ж–ҷе’ҢPPдё»еҠӣзӣҳдёӯзј©йҮҸпјҢжңҹиҙ§зҹӯжңҹеӣһи°ғиө°еҠҝгҖӮиҒҡзғҜзғғеә“еӯҳж°ҙе№іеҒҸдҪҺз»ҷеёӮеңәеёҰжқҘж”Ҝж’‘пјҢдҪҶеҗҺжңҹж–°еўһдә§иғҪжҠ•дә§пјҢеҗҺжңҹдҫӣеә”еҺӢеҠӣе°ҶжңүжүҖеўһеҠ пјҢдёӢжёёеёӮеңәеҗҺжңҹйңҖжұӮйў„жңҹдёҚй«ҳпјҢж“ҚдҪңе»әи®®дҝқжҢҒи°Ёж…Һ

гҖҖгҖҖйҖ»иҫ‘пјҡиҒҡзғҜзғғеә“еӯҳеҒҸдҪҺз»ҷеёӮеңәеёҰжқҘж”Ҝж’‘пјҢеҗҺжңҹж–°иЈ…зҪ®жҠ•дә§пјҢдҫӣеә”еҺӢеҠӣиҫғеӨ§

гҖҖгҖҖж©Ўиғ¶

гҖҖгҖҖжі°еӣҪеҺҹж–ҷеёӮеңәзҷҪзүҮ60.39зғҹзүҮ61.68пјҢиғ¶ж°ҙ47.5пјҢжқҜиғ¶38.2пјҢжі°еӣҪеҺҹж–ҷеёӮеңәд»·ж је°Ҹе№…ж•ҙзҗҶгҖӮе‘ЁдёүпјҢжІӘиғ¶е°Ҹе№…дёҠж¶ЁпјҢеҚҺдёңеёӮеңәе…Ёд№іиғ¶д»·ж јеңЁ13050е…ғе·ҰеҸіпјҢжі°ж Үж··еҗҲжҠҘзӣҳ11550е…ғ/еҗЁе·ҰеҸігҖӮ

гҖҖгҖҖйҖ»иҫ‘пјҡе‘ЁдёүпјҢжІӘиғ¶е°Ҹе№…дёҠ涨收зӣҳпјҢдё»еҠӣзӣҳдёӯеҮҸд»“пјҢеёӮеңәзҹӯжңҹеӣһи°ғиө°еҠҝгҖӮеҺҹжІ№еӨ§е№…еҸҚеј№д»ҘеҸҠеӣҪеӨ–з–«иӢ—иҝӣеұ•еҲ©еҘҪжңӘиғҪеёҰеҠЁжІӘиғ¶дёҠиЎҢпјҢжІӘиғ¶ж—ҘеҶ…延з»ӯиҝ‘жңҹзҡ„ејұеҠҝиЎЁзҺ°гҖӮжІӘиғ¶зҺ°иҙ§еҹәжң¬йқўеҸҳеҢ–дёҚеӨ§пјҢеӣҪеҶ…ж•ҙдҪ“еә“еӯҳиҫғй«ҳпјҢдҪҶдәӨеүІе“Ғеә“еӯҳеҒҸдҪҺпјҢеҗҺжңҹеӣҪеӨ–е°Ҷиҝӣе…Ҙдҫӣеә”ж—әеӯЈпјҢеҗҢж—¶з”ұдәҺеӣҪеӨ–з–«жғ…еҪұе“ҚпјҢеҗҺжңҹдёӢжёёеҲ¶е“ҒеҮәеҸЈеӯҳжңүиҫғеӨ§зҡ„дёҚзЎ®е®ҡжҖ§гҖӮжңҹиҙ§еёӮеңәзҹӯжңҹжіўеҠЁиҫғеӨ§пјҢж“ҚдҪңдёҠе»әи®®дҝқжҢҒи°Ёж…Һ

гҖҖгҖҖз”ІйҶҮ

гҖҖгҖҖз”ІйҶҮзҺ°иҙ§еёӮеңәд»·ж јеӨ§е№…дёҠж¶ЁпјҢжұҹиӢҸеӨӘд»“ең°еҢәз”ІйҶҮзҺ°иҙ§еёӮеңәд»·ж ј2090е…ғ/еҗЁпјҢиҫғжҳЁж—Ҙд»·ж јж¶Ё40е…ғ/еҗЁпјӣйІҒеҚ—ең°еҢәз”ІйҶҮзҺ°иҙ§еёӮеңәд»·ж ј2040е…ғ/еҗЁпјҢиҫғжҳЁж—Ҙд»·ж јж¶Ё50е…ғ/еҗЁпјӣжІіеҚ—ең°еҢәз”ІйҶҮзҺ°иҙ§еёӮеңәд»·ж ј1980е…ғ/еҗЁпјҢиҫғжҳЁж—Ҙд»·ж јж¶Ё50е…ғ/еҗЁпјҢи’ҷеҚ—ең°еҢәз”ІйҶҮзҺ°иҙ§еёӮеңәд»·ж ј1820е…ғ/еҗЁпјҢйҷ•еҢ—ең°еҢәз”ІйҶҮ1820е…ғ/еҗЁгҖӮзҺ°иҙ§еёӮеңәжҲҗдәӨжғ…еҶөиҪ¬еҘҪгҖӮ

гҖҖгҖҖйҖ»иҫ‘е’Ңе»әи®®пјҡз”ІйҶҮд»Ҡж—ҘжҜ”иҫғејәеҠҝпјҢдё»иҰҒеҺҹеӣ жҳҜиҘҝеҢ—з”ІйҶҮз”ҹдә§иЈ…зҪ®ж„ҸеӨ–жЈҖдҝ®иҫғеӨҡпјҢеҪ“ең°з”ІйҶҮд»·ж јдёҠж¶ЁжҜ”иҫғеӨҡпјҢжёҜеҸЈж–№йқўиҝӣеҸЈеҲ°иҙ§з•Ҙеҫ®еҮҸе°‘пјҢд»·ж ји·ҹж¶Ёз§ҜжһҒгҖӮжҲ‘们и®Өдёәз”ІйҶҮдёӢж–№зҡ„жҠ•жңәжҖ§д№°зӣҳжҜ”иҫғж—әзӣӣпјҢж·ұи·ҢйҡҫеәҰиҫғеӨ§пјҢдҪҶдёҠж¶Ёзјәд№ҸзӣҙжҺҘзҡ„й©ұеҠЁеӣ зҙ пјҢе»әи®®еҒҸеҢәй—ҙйңҮиҚЎж“ҚдҪңгҖӮ

гҖҖгҖҖжІҘйқ’

гҖҖгҖҖAPIеҺҹжІ№е’ҢжҲҗе“ҒжІ№еә“еӯҳдёӢйҷҚ油价延з»ӯејәеҠҝпјҢз–«иӢ—йў„жңҹеҸ‘й…өпјҢд»ҘеҸҠAPIеҺҹжІ№е’ҢжҲҗе“ҒжІ№еә“еӯҳеқҮеӨ§е№…дёӢйҷҚдҪҝеҫ—еёӮеңәз»ҙжҢҒд№җи§ӮгҖӮжң¬ж—¶ж®өеұұдёңеёӮеңәжІҘйқ’иЎҢжғ…йңҮиҚЎеӣһиҗҪгҖӮдёӯзҹіеҢ–жҡӮзЁіе”®д»·пјҢдҪҶеҺҹжІ№д»ҘеҸҠжІҘйқ’жңҹиҙ§и·ҢеҠҝдёӢпјҢзҺ°иҙ§еёӮеңәйҡҫд»ҘзӢ¬е–„е…¶иә«пјҢжңҹзҺ°иҙ§е•ҶдҪҺд»·еӨ§йҮҸеҮәе”®ејҳж¶Ұд»ҘеҸҠ科еҠӣиҫҫеҗҲеҗҢпјҢеёҰеҠЁеёӮеңәжҲҗдәӨйҮҚеҝғиө°дҪҺпјҢдә¬еҚҡзҹіеҢ–й«ҳд»·иҙ§дәӨжҳ“йҒҮйҳ»пјҢжңҖз»Ҳд»Һ2180е…ғ/еҗЁд»·ж ји·ҢиҮі2150е…ғ/еҗЁгҖӮеҗҢж ·еҸ—еҲ°еҶ·йҒҮзҡ„иҝҳжңүдё»иҗҘзӮјеҺӮж——дёӢжІҘйқ’пјҢеӣ д»·е·®жӢүеӨ§пјҢдё»иҗҘзӮјеҺӮеҺ»еә“ж”ҫзј“пјҢеә“еӯҳз•ҘжңүзҙҜз§ҜгҖӮеёӮеңәдё»жөҒжҲҗдәӨд»·и·Ң50е…ғ/еҗЁе·ҰеҸіиҮі2080-2410е…ғ/еҗЁгҖӮеҸҰеӨ–йғЁеҲҶзӮјеҺӮйҖӮеәҰдёӢи°ғејҖе·ҘзҺҮпјҢеҰӮйҪҗйІҒзҹіеҢ–ж—Ҙдә§йҮҸдёӢйҷҚ1300еҗЁиҮі3000еҗЁе·ҰеҸіпјҢдә¬еҚҡзҹіеҢ–е…іеҒңдёҖеҘ—еӨ§иЈ…зҪ®пјҢж—Ҙдә§йҮҸдёӢйҷҚжҳҺжҳҫгҖӮжҲӘжӯўзӣ®еүҚжң¬е‘ЁеҚҺдёңеёӮеңәжҲҗдәӨд»·еңЁ2350-2500е…ғ/еҗЁд№Ӣй—ҙпјҢжң¬ж—¶ж®өеҚҺдёңең°еҢәдёӯзҹіеҢ–зҺ°иҙ§д»·ж јиҫғдёҠе‘ЁиҪ»еҫ®дёӢйҷҚпјҢең°зӮјж–№йқўд»…дёӯеҢ–жіүе·һеӨҡж¬Ўи°ғд»·пјҢз»јеҗҲжқҘзңӢд»·ж јдёҠи°ғ100е…ғ/еҗЁгҖӮжң¬е‘ЁеҸ—еҺҹжІ№дёӢи·ҢеҪұе“ҚпјҢжІҘйқ’жңҹиҙ§и·ҹи·ҢпјҢдҪҺд»·иҙ§зү©дёҚж–ӯж”ҫеҮәпјҢзӮјеҺӮеҮәиҙ§дёҚеҸҠеүҚжңҹпјҢеҢәеҶ…йңҖжұӮжё…ж·ЎпјҢдёҡиҖ…еӨҡеҲҡйңҖйҮҮиҙӯдёәдё»гҖӮзӣ®еүҚиҙ§зү©иҫғдёәе……и¶іпјҢзӮјеҺӮеә“еӯҳе°Ҹе№…дёҠж¶ЁпјҢжұҪиҝҗиҲ№иҝҗеҸ‘еҮәдёҖиҲ¬гҖӮжү¬еӯҗзҹіеҢ–11жңҲ4ж—ҘеҒңдә§жІҘйқ’пјҢеҺӮеҢәеә“еӯҳдёӯй«ҳдҪҚпјҢдёҠжө·зҹіеҢ–10жңҲ22ж—ҘжҒўеӨҚз”ҹдә§еҗҺз”ҹдә§зЁіе®ҡгҖӮ

гҖҖгҖҖдҝқжҢҒйңҮиҚЎжҖқз»ҙпјҢй«ҳжҠӣдҪҺеҗёгҖӮ

гҖҖгҖҖPVC

гҖҖгҖҖдёҠжёёпјҡдәҡжҙІд№ҷзғҜ785-735пјҢиҘҝеҢ—з”өзҹі3000-3350пјҢд№ҷзғҜгҖҒз”өзҹід»·ж јдёҠж¶ЁгҖӮзҺ°иҙ§еёӮеңәпјҡPVCзҺ°иҙ§д»·ж је°Ҹе№…еӣһиҗҪгҖӮеҚҺдёңең°еҢәз”өзҹіжі•5еһӢжҠҘд»·7520-7630пјҢеҚҺеҢ—ең°еҢәз”өзҹіжі•5еһӢжҠҘд»·7400-7550гҖӮеҚҺеҚ—ең°еҢәз”өзҹіжі•5еһӢжҠҘд»·7500-7620пјӣе‘ЁдёүпјҢPVCжңҹиҙ§йңҮиҚЎеӣһи°ғпјҢдё»еҠӣзӣҳдёӯеҮҸд»“пјҢеёӮеңәзҹӯжңҹеӣһи°ғиө°еҠҝгҖӮPVCеӨ–зӣҳејәеҠҝз»ҷеёӮеңәеёҰжқҘж”Ҝж’‘пјҢеӣҪеҶ…PVCеҺӮ家еә“еӯҳеҒҸдҪҺпјҢPVCеҮәеҸЈиҙёжҳ“еўһеҠ пјҢдҪҶжҳҜеӣҪеҶ…зҺ°иҙ§й«ҳд»·йҡҫд»ҘжҲҗдәӨпјҢз”ұдәҺжҲҗжң¬иҝҮй«ҳйҖ жҲҗдёӢжёёдәҸжҚҹпјҢеӣҪеҶ…PVCдёӢжёёејҖе·ҘдёӢйҷҚпјҢPVCжңҹиҙ§зҹӯжңҹеӣһи°ғпјҢдҪҶз”ұдәҺеӣҪеӨ–дҫӣеә”зҙ§еј пјҢжңҹиҙ§еҗ‘дёӢз©әй—ҙжҲ–жҜ”иҫғжңүйҷҗгҖӮ

гҖҖгҖҖеӨ–зӣҳд»·ж јй«ҳдҪҚж”Ҝж’‘зҹӯжңҹеӣҪеҶ…PVCејәеҠҝд»·ж јпјҢеӣҪеҶ…еҮәеҸЈеўһеҠ пјҢеә“еӯҳдёӢйҷҚпјҢдҪҶеӣҪеҶ…дёӢжёёйңҖжұӮеҮҸејұ

гҖҖгҖҖиӢҜд№ҷзғҜ

гҖҖгҖҖ11жңҲ10ж—ҘеӣҪйҷ…еҺҹ油收зӣҳпјҡзҫҺеӣҪWTIеҺҹжІ№12жңҲжңҹиҙ§ж”¶ж¶Ё1.07зҫҺе…ғпјҢж¶Ёе№…2.65%пјҢжҠҘ41.36зҫҺе…ғ/жЎ¶пјӣеёғдјҰзү№еҺҹжІ№1жңҲжңҹиҙ§ж”¶ж¶Ё1.21зҫҺе…ғпјҢж¶Ёе№…2.85%пјҢжҠҘ43.61зҫҺе…ғ/жЎ¶гҖӮSCжңҹиҙ§жҠҘд»·248.30е…ғпјҢдёҠж¶Ё14.2е…ғпјҢж¶Ёе№…6.07%гҖӮ9ж—ҘиӢҜд№ҷзғҜпјҡFOBйҹ©еӣҪи·Ң6иҮі10434.5зҫҺе…ғ/еҗЁпјҢCFRдёӯеӣҪи·Ң6иҮі1054.5зҫҺе…ғ/еҗЁпјҢFOBй№ҝзү№дё№ж¶Ё45.5иҮі885зҫҺе…ғ/еҗЁпјҢFOBзҫҺеӣҪжө·ж№ҫзЁіиҮі884.78е…ғ/еҗЁгҖӮжұҹиӢҸиӢҜд№ҷзғҜеёӮеңәиЎҢжғ…й«ҳдҪҚж•ҙзҗҶпјҢеёӮеңәдҫӣйңҖжҢҒз»ӯејәеҠІеҺӢеҲ¶иҺ·еҲ©дәҶз»“жғ…з»ӘпјҢдёҡиҖ…жҠҘзӣҳд»ҚеҒҸејәгҖӮзҺ°иҙ§еҚ–8300пјӣ11жңҲдёӢ8120/8200пјӣ12жңҲдёӢ7700/7800пјӣ1жңҲдёӢ7320/7380гҖӮе…ғ/еҗЁгҖӮеҚҺеҚ—иӢҜд№ҷзғҜеёӮеңәиЎҢжғ…еқҡжҢәдёҠж¶ЁпјҢдёӢжёёз»ҙжҢҒжҢүйңҖиҜўзӣҳпјҢжҠҘзӣҳи·ҹйҡҸдё»жөҒеёӮеңәдёәдё»пјҢзҺ°иҙ§8800-8900е…ғ/еҗЁиҮӘжҸҗпјҢз»Ҳз«Ҝе·ҘеҺӮеӨҡеҗҲзәҰдёәдё»гҖӮ

гҖҖгҖҖе…іжіЁеҺҹжІ№еҸҠиӢҜд№ҷзғҜдә§дёҡй“ҫеҹәжң¬йқўдҝЎжҒҜпјҢйў„и®Ўд»Қе°Ҷз»ҙжҢҒйңҮиҚЎдёҠиЎҢиЎҢжғ…гҖӮ

гҖҖгҖҖиҒҡй…Ҝдә§дёҡй“ҫ

гҖҖгҖҖжҳЁж—ҘеӨңзӣҳиҒҡй…Ҝдә§дёҡй“ҫе“Ғз§Қж•ҙдҪ“延з»ӯеҒҸејәжҖҒеҠҝгҖӮйҡ”еӨңеҺҹ油收зӣҳе°Ҹе№…иө°дҪҺпјҢжҳЁж—ҘPTAзҺ°иҙ§жҠҘд»·иҫғ01еҗҲзәҰиҙҙж°ҙ180е…ғ/еҗЁпјҢе•Ҷи°ҲжҲҗдәӨиҙҙж°ҙ190е…ғ/еҗЁе·ҰеҸіпјӣ11жңҲеә•жҠҘзӣҳиҙҙ180е…ғ/еҗЁпјҢйҖ’зӣҳиҙҙж°ҙ190е…ғ/еҗЁпјӣж—ҘеҶ…зҺ°иҙ§жҲҗдәӨйҖҫдёҮеҗЁпјҢжҲҗдәӨд»·иҗҪ3105-3148е…ғ/еҗЁиҮӘжҸҗ(еӨңзӣҳдёәдё»)пјҢеҸҰжңүйғЁеҲҶиҝңжңҹеҗҺзӮ№д»·жҲ–ж—§иҙ§жҲҗдәӨгҖӮжҳЁж—ҘMEGжңҹиҙ§йңҮиҚЎеҗ‘дёҠпјҢжң¬е‘Ёиҙ§еҹәе·®40пјҚ50йҷ„иҝ‘пјҢжң¬е‘Ёиҙ§жҠҘ3735йҷ„иҝ‘пјҢйҖ’зӣҳ3730йҷ„иҝ‘пјҢдёӢе‘Ёиҙ§жҠҘ3750йҷ„иҝ‘гҖӮжҳЁж—Ҙжұҹжөҷж¶Өзә¶зҹӯзәӨеҺӮ家жҠҘд»·еӨҡж•°з»ҙжҢҒпјҢдәӨжҠ•ж°”ж°ӣе°ҡеҸҜпјҢйғЁеҲҶеҺӮ家е•Ҷи°Ҳдјҳжғ зј©еҮҸпјҢ1.4DеҺӮ家主жөҒжҠҘд»·5650пјҚ5800е…ғ/еҗЁе·ҰеҸіпјҢзӣ®еүҚе®һеҚ•е•Ҷи°ҲжҲ–еңЁ5550пјҚ5650е…ғ/еҗЁе·ҰеҸіпјҢдёҖеҚ•дёҖи°ҲгҖӮиҝ‘жңҹеҺҹжІ№жҢҒз»ӯеҒҸејәпјҢдёӢжёёдә§й”ҖеҘҪиҪ¬пјҢеёӮеңәдҝЎеҝғжңүжүҖжҸҗеҚҮеёҰеҠЁдә§дёҡй“ҫдә§е“Ғж•ҙдҪ“еӣһеҚҮпјҢдёҚиҝҮPTAе’ҢMEGдҫӣз»ҷеҺӢеҠӣеҫҲйҡҫзј“и§ЈпјҢдёҠж–№з©әй—ҙдёҚеӨ§пјҢдёҚе»әи®®дҪңдёәеӨҡеӨҙй…ҚзҪ®пјҢеҸҜйҖўй«ҳе°қиҜ•еёғеұҖз©әеҚ•гҖӮзӣёеҜ№жқҘиҜҙзҹӯзәӨдҫӣйңҖйқўжӣҙеҘҪпјҢдёӢиЎҢз©әй—ҙдёҚеӨ§гҖӮ

гҖҖгҖҖйҖ»иҫ‘еҸҠи§ӮзӮ№пјҡPTAе’ҢMEGдҫӣз»ҷеҺӢеҠӣеҫҲйҡҫзј“и§ЈпјҢдёҠж–№з©әй—ҙдёҚеӨ§пјҢдёҚе»әи®®дҪңдёәеӨҡеӨҙй…ҚзҪ®пјҢеҸҜйҖўй«ҳе°қиҜ•еёғеұҖз©әеҚ•гҖӮзӣёеҜ№жқҘиҜҙзҹӯзәӨдҫӣйңҖйқўжӣҙеҘҪпјҢдёӢиЎҢз©әй—ҙдёҚеӨ§гҖӮ

гҖҖгҖҖж¶ІеҢ–зҹіжІ№ж°”

гҖҖгҖҖеӣҪйҷ…еҺҹжІ№жҢҒз»ӯдёҠж¶ЁжҸҗжҢҜеёӮеңәпјҢд»Ҡж—ҘеҚҺеҚ—дё»жөҒ延з»ӯе°Ҹж¶ЁпјҢдҪҶдёҠжёёж•ҙдҪ“дҫӣеә”е……иЈ•пјҢж¶ЁеҠҝжҳҫи°Ёж…ҺпјҢй«ҳдҪҚиЎЁзҺ°дёҖиҲ¬гҖӮзҸ дёүи§’дё»жөҒ3400-3550е…ғ/еҗЁпјҢзІӨиҘҝдё»жөҒ3430-3550е…ғ/еҗЁпјҢзІӨдёңдё»жөҒ3150-3450е…ғ/еҗЁгҖӮеӣҪдә§ж°”пјҡе№ҝзҹіеҢ–ж¶Ё30е…ғ/еҗЁеңЁ3508е…ғ/еҗЁпјҢеӣҪйҷ…еҺҹжІ№иө°й«ҳжҸҗжҢҜпјҢз§ҜжһҒе°ҸжҺЁеёҰеҠЁеёӮеңәгҖӮдёӯжө·жІ№жғ е·һж¶Ё50е…ғ/еҗЁеңЁ3400е…ғ/еҗЁпјҢзӮјеҺӮж°‘з”Ёж°”дә§йҮҸиҫғеӨҡпјҢз§ҜжһҒдёӢж°ҙеҲҶжөҒгҖӮз ҒеӨҙж–№йқўпјҢе°Ҫз®Ўз ҒеӨҙеӯҳжҺЁж¶Ёж„Ҹж„ҝпјҢдҪҶеёӮеңәдҫӣеә”е……иЈ•пјҢд»Ҡж—Ҙж¶ЁеҠҝдёҚеҸҠйў„жңҹпјҢдёӘеҲ«дәҢи°ғеӣһзЁіпјҢе№ҝе·һдё»жөҒжҲҗдәӨ3480-3530е…ғ/еҗЁпјҢзҸ жө·дё»жөҒ3550-3570е…ғ/еҗЁпјҢдёӢжёёеҜ№й«ҳд»·йҮҮиҙӯзғӯжғ…дёҖиҲ¬гҖӮиҘҝзәҝең°еҢәпјҢиҢӮеҗҚзҹіеҢ–д»Ҡж—Ҙж¶Ё30е…ғ/еҗЁеңЁ3430е…ғ/еҗЁпјҢзӮјеҺӮж°‘з”Ёж°”еӨ–ж”ҫйҮҸиҫғеӨҡгҖӮдёӯжө·жІ№йҳіжұҹеә“ж¶Ё30е…ғ/еҗЁеңЁ3480е…ғ/еҗЁпјҢеҮәиҙ§дёҖиҲ¬гҖӮе№ҝиҘҝзҹіеҢ–зЁіе®ҡ3400е…ғ/еҗЁпјҢй”ҡең°жңүиҲ№еҫ…иЈ…гҖӮжҪ®жұ•ең°еҢәпјҢз ҒеӨҙж°”иҙЁж”№е–„пјҢд»Ҡж—ҘдҪҺд»·еҚ•дҪҚеӨ§ж¶ЁеёҰеҠЁе‘Ёиҫ№пјҢиҝ‘ж—ҘеҪ“ең°з ҒеӨҙеҲ°иҲ№иҫғеӨҡгҖӮ

гҖҖгҖҖзӣ®еүҚеҺҹжІ№иЎЁзҺ°иҫғејәпјҢдё”LPGжңүдёҖе®ҡзӯ‘еә•дҝЎеҸ·пјҢе»әи®®йҖўдҪҺеҒҡеӨҡгҖӮ

гҖҖгҖҖзәёжөҶ

гҖҖгҖҖзҺ°иҙ§ж–№йқўпјҢж—ҘеҶ…жңҹиҙ§зӣҳйқўеҶІй«ҳеӣһиҗҪпјҢзҺ°иҙ§еҲҡйңҖжҲҗдәӨдёәдё»гҖӮеұұдёңең°еҢә银жҳҹеҜ№еӨ–жҠҘ4650-4660е…ғ/еҗЁ(+5)пјҢеҚ—ж–№жқҫеҜ№еӨ–жҠҘ4550-4600е…ғ/еҗЁпјҢдҝ„й’ҲжҠҘ4620-4630е…ғ/еҗЁ(-25)пјҢ马зүҢ4680-4690е…ғ/еҗЁ(+35)пјҢеҮҜеҲ©жҷ®4700-4750е…ғ/еҗЁ(+25)пјӣй№Ұй№үжҠҘд»·3480-3500е…ғ/еҗЁпјҢжҳҺжҳҹжҠҘ3500е…ғ/еҗЁгҖӮ

гҖҖгҖҖи§ӮзӮ№зңӢжі•пјҡдё»жөҒеҺҹз”ҹзәёеёӮеңәдҝқжҢҒе№ізЁіпјҢдҪҶзҒ°жқҝеҸҠзҷҪжқҝзәёеёӮеңәжҢҒз»ӯжҸҗж¶Ёд»·ж јпјҢзҷҪеҚЎзәёд»·ж јдёҠи°ғ100-200е…ғ/еҗЁгҖӮиҝ‘жңҹеӣҪеҶ…ж¶Ҳиҙ№жёҗе…Ҙж·ЎеӯЈпјҢдёӢжёёзәёеҺӮи®ўеҚ•жҢҒз»ӯеҒҸејұпјҢеӨҡдәӨд»ҳеүҚжңҹи®ўеҚ•дёәдё»пјҢејҖе·Ҙз»ҙжҢҒзЁіе®ҡпјҢз”ҹдә§д»Ҙж¶ҲиҖ—еңәеҶ…иҮӘиә«еә“еӯҳдёәдё»пјҢеҜ№еӨ–йҮҮиҙӯж„Ҹж„ҝиҫғдҪҺпјҢиҖҢдјҒдёҡжҲҗе“Ғеә“еӯҳд№ҹжңүжүҖзҙҜз§ҜгҖӮеҪ“еүҚзҺ°иҙ§еёӮеңәжҲҗдәӨж•ҙдҪ“иҫғе·®пјҢжҢҒз»ӯеҮҸејұзҡ„йңҖжұӮжҲ–йҡҫд»Ҙж”Ҝж’‘жңҹиҙ§зӣҳйқўд»·ж јжҢҒз»ӯеҸҚеј№иө°еҠҝпјҢжөҶд»·жҲ–з»ҙжҢҒеҢәй—ҙйңҮиҚЎдёәдё»гҖӮеёӮеңәйҖҗжӯҘејҖе§Ӣи®Ёи®әжҳҺе№ҙй•ҝеҚ•й—®йўҳпјҢз”ұдәҺеҗҺз–«жғ…ж—¶д»Јзҡ„е®Ҫжқҫиҙ§еёҒдҫӣз»ҷпјҢйҖҡиғҖйў„жңҹдёҺйңҖжұӮеӨҚиӢҸйў„жңҹиҒ”еҠЁпјҢжҳҺе№ҙжөҶд»·жҲ–ж•ҙдҪ“з»ҙжҢҒеҒҸејәжҖҒеҠҝпјҢзәёеҺӮжҲ–жӣҙеҖҫеҗ‘й•ҝеҚ•жҺҘиҙ§гҖӮ

гҖҖгҖҖйҖ»иҫ‘и§ӮзӮ№пјҡзҹӯжңҹеӣҪеҶ…йңҖжұӮжҢҒз»ӯиө°ејұпјҢжҲҗе“Ғеә“еӯҳжңүжүҖзҙҜз§ҜпјҢж–ҪеҺӢжөҶд»·жҸҗж¶Ёз©әй—ҙпјӣй•ҝжңҹйҖҡиғҖдёҺйңҖжұӮеӨҚиӢҸйў„жңҹиҒ”еҠЁпјҢжҲ–ж”Ҝж’‘йҖўдҪҺд№°зӣҳгҖӮSP2101ж—ҘеҶ…жҲ–еӣҙз»•еҢәй—ҙ4700-4750еҢәй—ҙйңҮиҚЎгҖӮи¶ӢеҠҝиҝңжңҲ(02/03еҗҲзәҰ)еҗҲзәҰе»әи®®йҖўдҪҺеҒҸеӨҡж“ҚдҪңгҖӮ

гҖҖгҖҖиһәзҹҝ

гҖҖгҖҖж—ҘеүҚпјҢдёӯеӣҪ银дҝқзӣ‘дјҡдҝЎжүҳйғЁеҗ‘еҗ„ең°й“¶дҝқзӣ‘еұҖдёӢеҸ‘гҖҠе…ідәҺејҖеұ•ж–°дёҖиҪ®жҲҝең°дә§дҝЎжүҳдёҡеҠЎдё“йЎ№жҺ’жҹҘзҡ„йҖҡзҹҘгҖӢпјҢиҰҒжұӮ继з»ӯдёҘжҺ§жҲҝең°дә§дҝЎжүҳ规模пјҢејәеҢ–жҲҝең°дә§дҝЎжүҳз©ҝйҖҸзӣ‘з®ЎпјҢдёҘзҰҒдёәиө„йҮ‘иҝқ规жөҒе…ҘжҲҝең°дә§еёӮеңәжҸҗдҫӣйҖҡйҒ“гҖӮзӣёе…іж”ҝзӯ–еҮәеҸ°еҗҺпјҢжҲҝең°дә§зұ»дҝЎжүҳдә§е“Ғзҡ„еӢҹйӣҶдёӢиЎҢи¶ӢеҠҝжӣҙи¶ӢжҳҺжҳҫгҖӮз”ЁзӣҠдҝЎжүҳжңҖж–°з»ҹи®ЎжҳҫзӨәпјҢ10жңҲ68家дҝЎжүҳе…¬еҸёе…ұеҸ‘иЎҢ278еҸӘ490.3дәҝе…ғжҲҝең°дә§йӣҶеҗҲдҝЎжүҳдә§е“ҒпјҢзӣёиҫғ9жңҲ444еҸӘ673.6дәҝе…ғзҡ„иһҚиө„规模пјҢй”җеҮҸдәҶ27.2%гҖӮдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡеҸ‘еёғж•°жҚ®жҳҫзӨәпјҢ10жңҲжұҪиҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ255.2дёҮиҫҶе’Ң257.3дёҮиҫҶпјҢзҺҜжҜ”еҲҶеҲ«еўһй•ҝ0.9%е’Ң0.1%пјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ11.0%е’Ң12.5%гҖӮжҲӘиҮіжң¬жңҲпјҢжұҪиҪҰдә§й”Җе·Іиҝһз»ӯ7дёӘжңҲе‘ҲзҺ°еўһй•ҝпјҢе…¶дёӯй”ҖйҮҸе·Іиҝһз»ӯе…ӯдёӘжңҲеўһйҖҹдҝқжҢҒеңЁ10%д»ҘдёҠгҖӮ1-10жңҲпјҢжұҪиҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ1951.9дёҮиҫҶе’Ң1969.9дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ4.6%е’Ң4.7%пјҢйҷҚе№…иҫғ1-9жңҲеҲҶеҲ«з»§з»ӯ收зӘ„2.1е’Ң2.2дёӘзҷҫеҲҶзӮ№гҖӮз”ҹжҖҒзҺҜеўғйғЁеҸ‘еёғпјҢж №жҚ®жңҖж–°з©әж°”иҙЁйҮҸйў„жөӢйў„жҠҘз»“жһңжҳҫзӨәпјҢжңӘжқҘжңҹй—ҙпјҢдә¬жҙҘеҶҖеҸҠе‘Ёиҫ№ең°еҢәе°ҶеҮәзҺ°дёӨж¬ЎжұЎжҹ“иҝҮзЁӢпјҢеҲҶеҲ«дёә11жңҲ11-12ж—Ҙе’Ң11жңҲ14-16ж—ҘпјҢе…¶дёӯпјҢ第дәҢж¬ЎжұЎжҹ“иҝҮзЁӢж—¶й—ҙиҫғй•ҝпјҢзЁӢеәҰзӣёеҜ№иҫғйҮҚгҖӮ

гҖҖгҖҖйҖ»иҫ‘е’Ңи§ӮзӮ№пјҡй’ўжқҗеә“еӯҳеҺ»еҢ–жҸҗйҖҹпјҢиЎЁи§ӮйңҖжұӮеӣһеҚҮпјҢжҳҫзӨәдёӢжёёйңҖжұӮд»ҚеӯҳеңЁдёҖе®ҡйҹ§жҖ§пјҢиҝ‘жңҹй’ўиҙёжҲҗдәӨзӣёеҜ№жҙ»и·ғпјҢзҺ°иҙ§д»·ж јдёҚж–ӯдёҠи°ғпјҢеҹәе·®жңүжүҖжӢүеӨ§пјҢйў„и®Ўй’ўжқҗд»·ж јй«ҳдҪҚзӣҳж•ҙгҖӮй“ҒзҹҝжёҜеҸЈеә“еӯҳиҝһз»ӯ11е‘ЁеӣһеҚҮпјҢзІүзҹҝиө„жәҗзҙ§зјәзҠ¶жҖҒйҖҗжӯҘзј“и§ЈпјҢй’ўжқҗдә§йҮҸеӣһеҚҮз»ҷдәҲзҹӯжңҹзӣҳйқўж”Ҝж’‘пјҢзҹӯжңҹйў„и®Ўй«ҳдҪҚзӣҳж•ҙдёәдё»пјҢж“ҚдҪңдёҠиһәзә№й’ў/й“Ғзҹҝзҹіз»ҙжҢҒи§Ӯжңӣи§ӮзӮ№гҖӮ

гҖҖгҖҖз…Өз„Ұ

гҖҖгҖҖ11ж—Ҙз„ҰзӮӯзҺ°иҙ§еёӮеңәж•ҙдҪ“жҢҒзЁіиҝҗиЎҢпјҢз„ҰдјҒеә“еӯҳдҪҺдҪҚеҝғжҖҒд№җи§ӮпјҢ第дёғиҪ®жҸҗж¶Ёе°ҡжңӘеҫ—еҲ°й’ўеҺӮе“Қеә”пјӣз„Ұз…ӨеёӮеңәж•ҙдҪ“жҢҒзЁіпјҢеҗ„ең°д»·ж јж— жҳҺжҳҫеҸҳеҢ–пјҢжң¬ж—ҘеёӮеңәдј й—»и’ҷеҸӨиҝҗз…ӨеҸёжңәж–°еҶ з—…жҜ’жЈҖжөӢе‘ҲйҳіжҖ§пјҢиӢҘжҢҒз»ӯеҸ‘й…өжҒҗеҪұе“Қи’ҷз…Өиҝҗиҫ“пјҢиҝӣиҖҢжҺЁеҚҮзҺ°иҙ§д»·ж јгҖӮйҡҸзқҖиҝ‘жңҹеҗ„зңҒз„ҰзӮӯиҗҪеҗҺдә§иғҪж·ҳжұ°иҝӣе…Ҙе®һйҷ…жү§иЎҢжңҹпјҢзҺ°иҙ§дҫӣдёҚеә”жұӮзҡ„зҹӣзӣҫжӣҙеҠ еҮёжҳҫпјҢз”ұдәҺеҗ„ең°иҗҪеҗҺдә§иғҪж·ҳжұ°еҠӣеәҰй«ҳдәҺеёӮеңәйў„жңҹпјҢеҗҢж—¶ж–°еўһдә§иғҪе»әи®ҫйҖҹеәҰзӣёеҜ№иҫғж…ўпјҢдҫӣеә”еҒҸзҙ§зҡ„ж јеұҖзҹӯжңҹйҡҫд»Ҙзј“и§ЈпјҢдә§дёҡй“ҫеә“еӯҳдҪҺдҪҚзҡ„зҺ°иұЎд»Қе°ҶжҢҒз»ӯпјҢзҺ°иҙ§д»Қе°Ҷз»ҙжҢҒзЁідёӯеҒҸејәзҠ¶жҖҒпјӣиҖҢйҡҸзқҖз„ҰзӮӯдә§иғҪзҡ„дёӢж»‘д»ҘеҸҠи’ҷз…ӨиҝӣеҸЈзҡ„еўһеҠ пјҢз„Ұз…ӨдҫӣйңҖзҹӣзӣҫиҝ‘жңҹжҳҺжҳҫзј“е’ҢпјҢеә“еӯҳж•ҙдҪ“е№ізЁіпјҢдҪҶз”ұдәҺдёҙиҝ‘еҶ¬еӯЈпјҢдёӢжёёдјҒдёҡеҺҹж–ҷеҶ¬еӮЁйҖҗжӯҘеұ•ејҖпјҢд»ҚжңүиЎҘеә“йңҖжұӮгҖӮеҸ—жӯӨеҪұе“ҚпјҢиҝ‘жңҹз…Өз„Ұжңҹд»·д»Қе°ҶеҒҸејәиҝҗиЎҢпјҢдҪҶзҹӯжңҹдёҠж¶ЁиҝҮеҝ«жҒҗжңүеӣһи°ғйңҖжұӮгҖӮ

гҖҖгҖҖйҖ»иҫ‘пјҡз…Өз„ҰзҺ°иҙ§зЁідёӯеҒҸејәпјҢдҫӣйңҖз»“жһ„дҫқ然еҒҸзҙ§пјҢеҜ№д»·ж јж”Ҝж’‘жҳҺжҳҫ

гҖҖгҖҖи§ӮзӮ№пјҡзҹӯжңҹжңҹд»·жңүеӣһи°ғйңҖжұӮпјҢеҸҜеҫ…еӣһи°ғеҗҺйҖўдҪҺе…Ҙеңә

гҖҖгҖҖдёҚй”Ҳй’ў

гҖҖгҖҖжңҹеҚ•пјҡ

гҖҖгҖҖв‘ йқ’еұұе®Ҹж—әзӣҳд»·и·ҢиҮі13700е…ғ/еҗЁпјӣзғӯиҪ§еӨ§жқҝи·ҢиҮі13500пјӣв‘Ўж— й”ЎеёӮеңәжұҹиӢҸеҫ·йҫҷ304еҶ·иҪ§дәҢж¬Ўи°ғд»·пјҢеҹәд»·13700е…ғ/еҗЁпјҢ304Lеҹәд»·13800е…ғ/еҗЁпјҢ11жңҲеә•еүҚдәӨиҙ§иҝ”еҲ©дјҳжғ 100е…ғ/еҗЁгҖӮ

гҖҖгҖҖзҺ°иҙ§пјҡ

гҖҖгҖҖв‘ еҶ·иҪ§еёӮеңәпјҢж— й”Ўз”¬йҮ‘еӣӣе°әжҜӣиҫ№еҹәд»·зҺҜжҜ”и·Ң100еңЁ14100е…ғ/еҗЁ(жҚўз®—жҲҗ2.0еҲҮ14600)пјҢеҫ·йҫҷеӣӣе°әжҜӣеҹәзҺҜжҜ”жҢҒе№іеңЁ14000е…ғ/еҗЁ(жҚўз®—жҲҗ2.0еҲҮ14500)пјӣдҪӣеұұ甬йҮ‘еӣӣе°әжҜӣиҫ№еҹәд»·зҺҜжҜ”жҢҒе№іеңЁ14100е…ғ/еҗЁ(жҚўз®—жҲҗ2.0еҲҮ14600)пјҢеҫ·йҫҷеӣӣе°әжҜӣеҹәзҺҜжҜ”и·Ң50иҮі13850е…ғ/еҗЁ(жҚўз®—жҲҗ2.0еҲҮ14350)гҖӮ

гҖҖгҖҖв‘Ў зғӯиҪ§еёӮеңәпјҢж— й”Ўдёңзү№зӯүж°‘иҗҘдә”е°әзҺ°иҙ§зҺҜжҜ”жҢҒе№іеңЁ13800гҖӮ

гҖҖгҖҖеҹәе·®пјҡ

гҖҖгҖҖж— й”Ўе®Ҹж—ә-SS2101пјҡ495е…ғ/еҗЁпјҢзҺҜжҜ”收зӘ„190е…ғ/еҗЁ

гҖҖгҖҖеёӮеңәжғ…з»Әпјҡ

гҖҖгҖҖSS2101收дәҺ13675пјҢи·Ңе№…1.37%пјҢжңҖдҪҺ13620пјҢжңҖй«ҳ13795гҖӮж— й”Ўе®Ҹж—әзҺ°иҙ§еҹәд»·13700пјҢдёҺss2101еҹәе·®495пјҢж—ҘзҺҜжҜ”收зӘ„190е…ғ/еҗЁгҖӮйқ’еұұејҖзӣҳеҶ·иҪ§и·Ң500пјҢеҫ·йҫҷи·ҹйҡҸи°ғд»·пјҢеёӮеңәжҲҗдәӨж°ӣеӣҙжҢҒз»ӯеҸҳе·®пјҢ304еҶ·иҪ§еёӮеңәзҺ°иҙ§дҪҺд»·иҮі13700пјҢиө„жәҗдҫӣиҙ§е……и¶іпјҢеҮәиҙ§еҺӢеҠӣеӨ§гҖӮ

гҖҖгҖҖдёҠе‘Ё300зі»ж–°еҸЈеҫ„еә“еӯҳзҙҜеә“жҳҫи‘—гҖӮзӣ®еүҚдёҚй”Ҳй’ўеёӮеңәе·Із»Ҹиҝӣе…ҘеӨ§дҫӣеә”гҖҒеӨ§йңҖжұӮдҪҶйңҖжұӮзҺҜжҜ”еҮҸејұгҖҒеӨ§еә“еӯҳдё”еә“еӯҳ继з»ӯзҙҜз§Ҝзҡ„иЎҢдёҡиҙҹеҸҚйҰҲзҠ¶жҖҒпјҢ11жңҲд»ҘеҗҺйңҖжұӮеўһйҖҹзҺҜжҜ”иө°ејұпјҢдҫӣеә”еўһйҖҹжҢҒз»ӯеўһеҠ пјҢеә“еӯҳеҗҢжҜ”еҮҸйҮҸйў„и®ЎеҠ йҖҹ收зӘ„пјҢйў„и®Ў11жңҲд»ҪдёҚй”Ҳ钢延з»ӯе®Ҫе№…йңҮиҚЎиЎҢжғ…гҖӮзӣҳйқўйў„жңҹе…ҲиЎҢпјҢзҹӯжңҹзңӢеӯҳеңЁи¶…и·ҢеҸҚеј№зҡ„еҸҜиғҪпјҢдҪҶйҡҸзқҖзҺ°е®һж¶Ҳиҙ№зҡ„йҖҗжёҗиҪ¬ејұпјҢеҗҺжңҹйў„и®Ўд»ҘзҺ°иҙ§й•ҝж—¶й—ҙзҡ„йҳҙи·Ң收ж•ӣеҹәе·®гҖӮ

гҖҖгҖҖе…ҚиҙЈеЈ°жҳҺпјҡд»ҘдёҠдҝЎжҒҜгҖҒж„Ҹи§ҒдёҚжһ„жҲҗеҜ№е…·дҪ“иҜҒеҲёжңҹиҙ§жҲ–йҮ‘иһҚе·Ҙе…·еңЁе…·дҪ“д»·дҪҚгҖҒе…·дҪ“ж—¶зӮ№гҖҒе…·дҪ“еёӮеңәиЎЁзҺ°зҡ„жҠ•иө„е»әи®®гҖӮд»ҘдёҠдҝЎжҒҜгҖҒж„Ҹи§ҒеңЁд»»дҪ•ж—¶еҖҷеқҮдёҚжһ„жҲҗеҜ№д»»дҪ•дәәзҡ„е…·жңүй’ҲеҜ№жҖ§зҡ„гҖҒжҢҮеҜје…·дҪ“жҠ•иө„зҡ„ж“ҚдҪңж„Ҹи§ҒпјҢжҠ•иө„иҖ…еә”еҪ“еҜ№д»ҘдёҠдҝЎжҒҜе’Ңж„Ҹи§ҒиҝӣиЎҢиҜ„дј°пјҢж №жҚ®иҮӘиә«жғ…еҶөиҮӘдё»еҒҡеҮәжҠ•иө„еҶізӯ–并иҮӘиЎҢжүҝжӢ…жҠ•иө„йЈҺйҷ©гҖӮ

дёӯйҮ‘еңЁзәҝжңҹиҙ§еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝжңҹиҙ§иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ