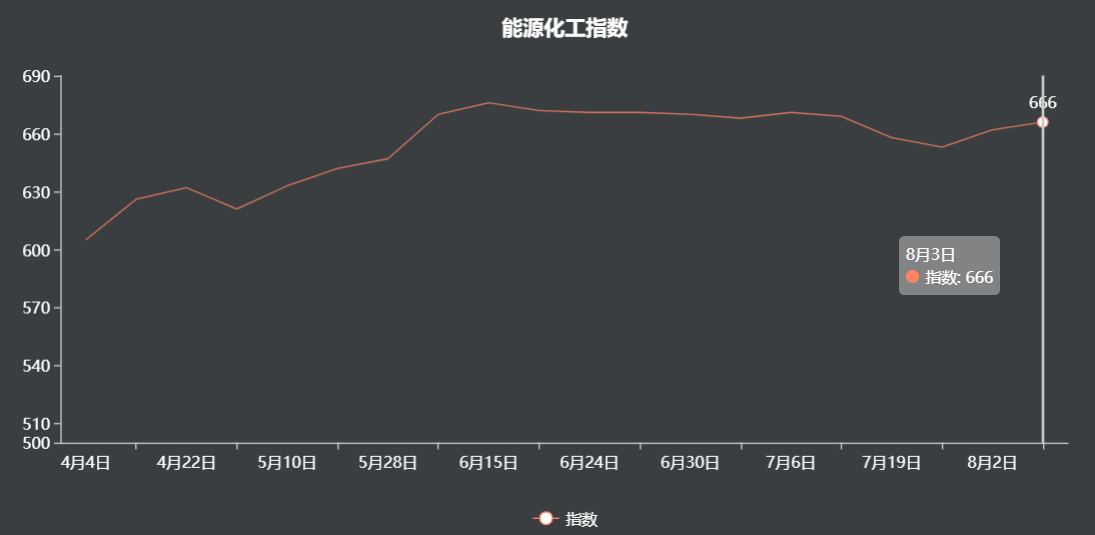

8月3日化工指数为666点,较昨日上升了4点,较周期内最高点1016点较2020年04月08日最低点598点上涨了11.37%

政策面来看,美联储7月会议维持鸽派决议,导致美元指数持续承压,对国际原油价格属利好支撑。整体来看,一方面新冠疫情导致美国经济严重滑坡,原油需求反弹面临潜在冲击,另一方面OPEC+将从8月初起提高产量200万桶/日,供应预期扩大,这均给油市带来利空抑制。

原油

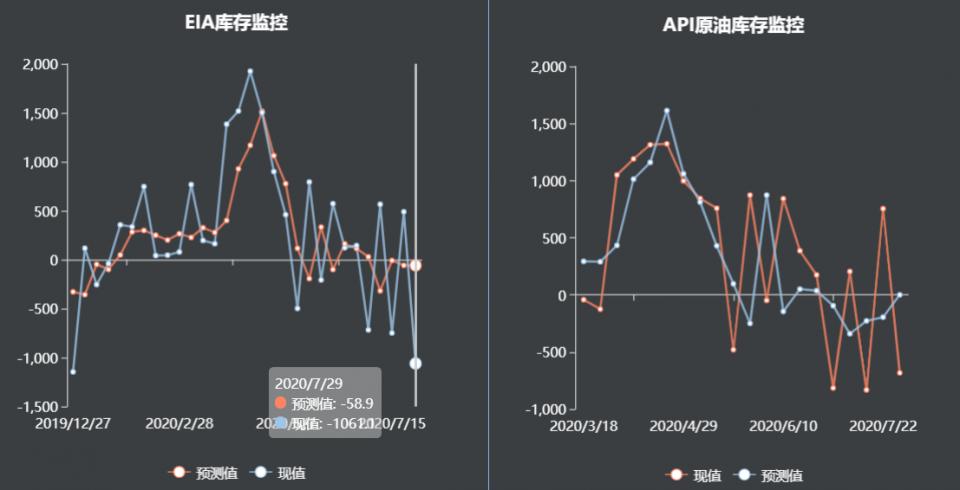

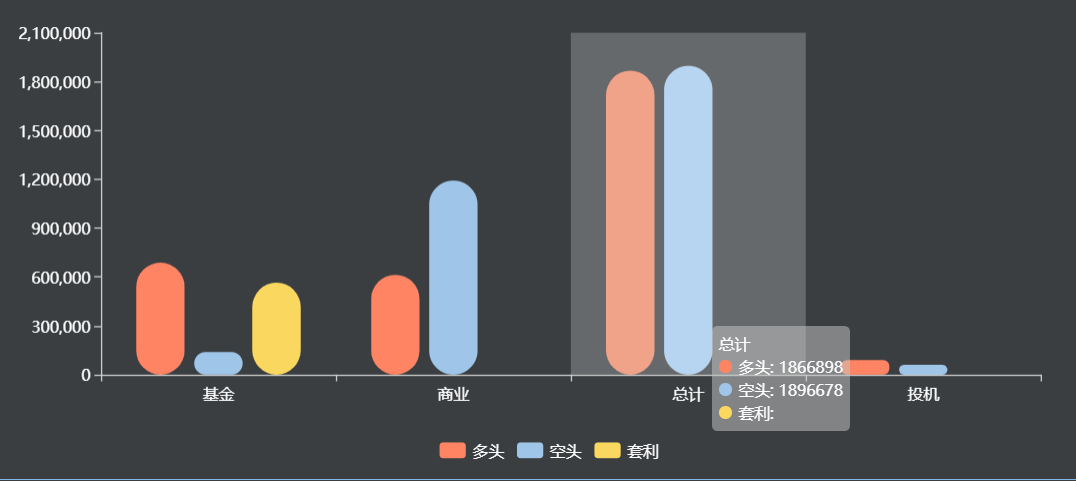

1.基本面:欧元区二季度经济萎缩12.1%,创纪录最大衰退。美国7月密歇根大学消费者信心指数终值进一步下滑,低于初值。美国6月个人收入下降,因一次性刺激措施的红利消退;OPEC+本月开始将减产幅度从7月的每天960万桶降至770万桶,而在此之前,俄罗斯已在上月略微提高了石油产量;当前亚洲和欧洲的交易商和炼油商预计,沙特将下调OSP,这是自4月份欧佩克+同意减产以来的首次。亚洲炼油厂的五位消息人士平均预期,9月份阿拉伯轻质原油的OSP将下跌61美分/桶,该预测波动范围已经从原来的1美元下调了20-30美分;中性2.基差:7月31日,阿曼原油普氏现货价为43.32美元/桶,巴士拉轻质普氏现货价为45.27元/桶,卡塔尔海洋油普氏现货价为42.98美元/桶,基差19.20元/桶,现货升水期货;偏多3.库存:美国截至7月24日当周API原油库存减少682.9万桶,预期增加0万桶;美国至7月24日当周EIA库存预期增加35.7万桶,实际减少1061.2万桶;库欣地区库存至7月24日当周增加130.9万桶,前值增加137.5万桶;截止至7月31日,上海原油库存为4529万桶;偏多4.盘面:20日均线偏下,价格在均线下方;偏空5.主力持仓:截止7月28日,CFTC主力持仓多减;截至7月28日,ICE主力持仓多减;中性;6.结论:中美间关系依旧紧张,加之疫情迟迟未能改善,需求端恢复预期持续受挫,美国新一轮财政刺激法案仍在谈判,多头上冲乏力。供应端方面,未来几天,中东石油生产商将公布9月份的原油价格,沙特每个月的五号左右都会发布官方销售价格(OSP),这将预示沙特对未来油价的态度,而8月进入第二阶段减产将不可避免提高原油产量,短期内原油上方压力较大,谨慎操作,短线279-285区间操作,长线多单轻仓逢低小单加仓。

沥青

沥青刚性需求持续受到天气影响。未来一周,长江中下游地区降雨量或持续较 大,华北地区降雨也有望进一步增加,降雨地区的沥青刚性需求仍将低迷。东北、 西北、华南地区仅局部降雨,需求相对稳定。 2、1-6月公路建设投资累积10147亿元,同比增加6.82%。东北地区沥青价格下跌25元/吨,华南以及西南地区沥青价格上涨50元/吨,其 他地区价格稳定,百川沥青价格指数上涨2元至2778元/吨。基本面来看,本周炼厂 开工率继续回落,但仍处于高位。随着齐鲁石化、扬子石化复产,下周供应预期增 加。需求端长江中下游地区降水减少,南方刚性需求将逐步复苏,但短期内北方降 雨持续,对北方需求形成抑制。

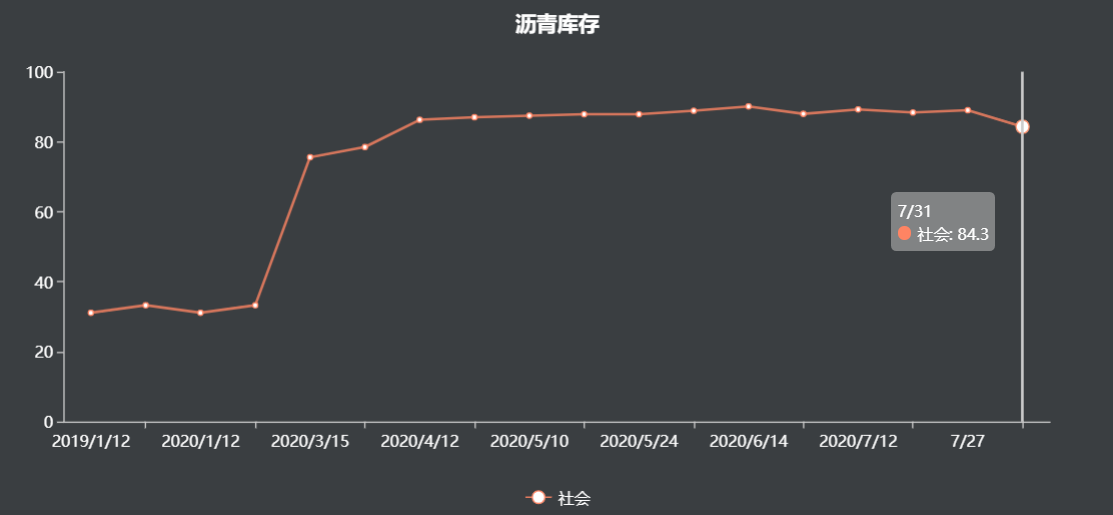

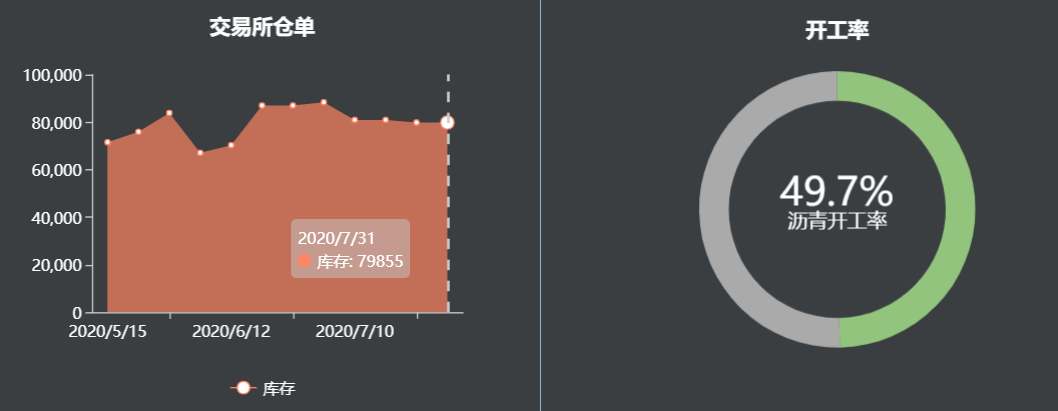

1、基本面:随着山东地区部分到期合同结束及炼厂供应偏紧等因素影响,区内沥青市场表现尚可,询盘积极性较为活跃;东北地区需求略显平淡,个别炼厂成交多商谈,贸易商报价有所优惠,市场成交略显一般;南方需求陆续好转,部分炼厂库存压力有所下降,价格表现较为坚挺。短期来看,国内沥青市场小幅分化,山东、华东、华南地区现货市场供应端仍压力有限,价格相对稳健;东北地区压力小幅增加,价格小幅趋弱;中性2、基差:现货2615,基差-225,贴水期货;偏空3、库存:本周库存较上周增加1.4%为37.5%;中性。4、盘面:沥青2012空头占比较多。;偏空

5、主力持仓:主力持仓净空大于净多 ;偏空

6、结论:整体需求预期有所好转;华南地区终端需求表现较好, 部分主营炼厂出货计划放缓,基本产销平衡为主;中石化及部分炼厂小幅上调,现货价格稳中有涨。 前二十名持仓方面,BU2012 合约多空继续增仓,多单增加 38280 手,空单增加 21835 手,净空持仓 出现减少,短期沥青期价呈现高位震荡走势。结合期货盘面,前期高位空单逐渐止盈小级别关注2780一线重要关口横盘洗盘还在持续。

甲醇

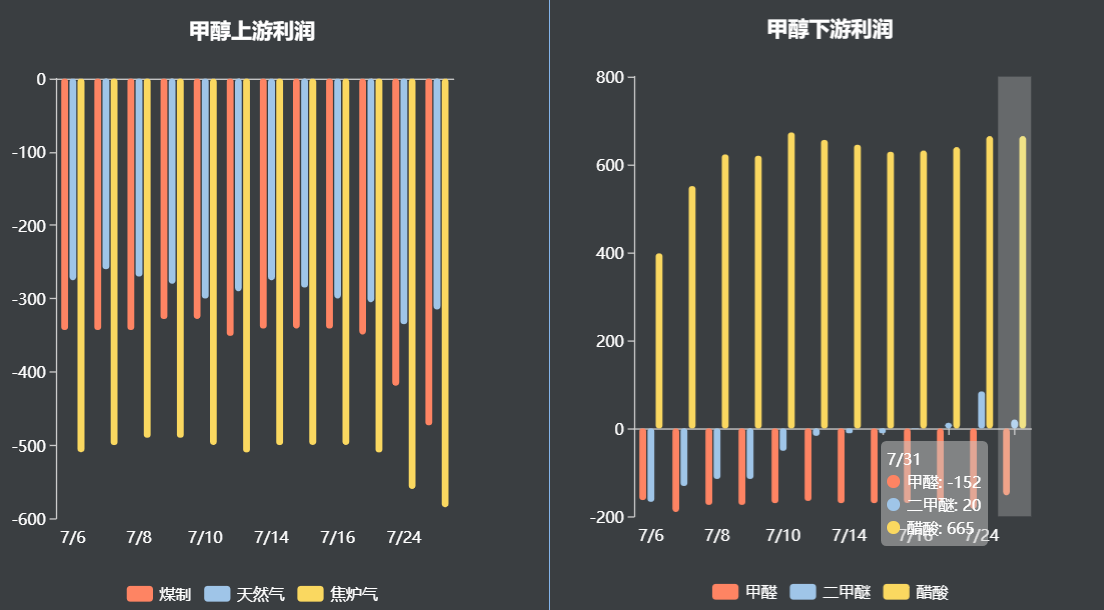

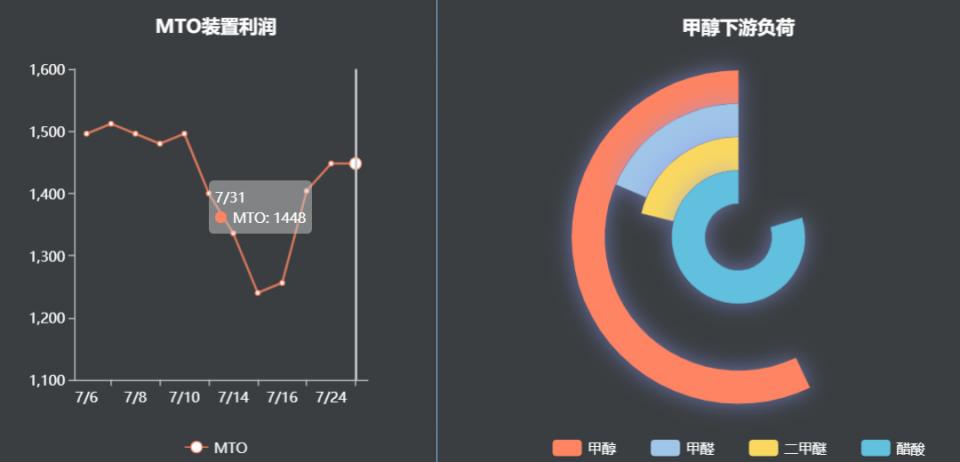

从供应端看,近期内地和港口甲醇库存均明显上升,国内甲醇装置检修高峰期已过,后期部分装置恢复开工,整体供应面有增量预期;港口库存继续累库,高库存继续压制甲醇价格。下游方面,传统下游逐步恢复,但仍低于往年同期水平;利润驱动下华东地区烯烃装置维持高负荷运行。

1、基本面:国内甲醇市场多依据自身供需调整,整体波动幅度有限。港口市场方面,期货偏弱震荡为主,现货价格随之下滑,目前港口库存仍偏高,且听闻部分外盘装置存重启计划,短线港口维持震荡,内地市场方面,日内大稳小动,基本面稳定下多数企业价格暂无调整,目前实单商谈气氛相对一般;中性

2.基差:江苏甲醇现货价为1610元/吨,基差-114,现货贴水期货;偏空

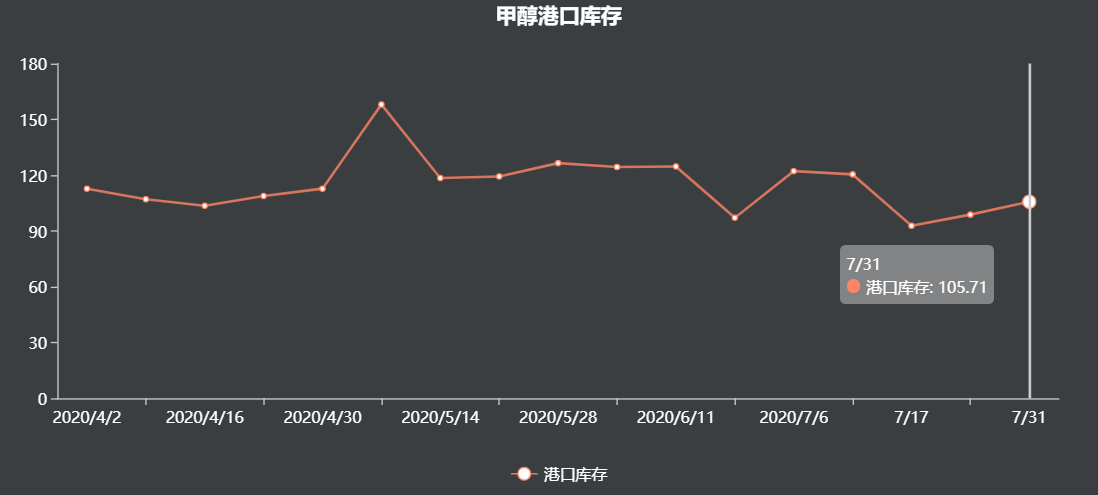

3、库存:华东、华南港口甲醇社会库存总量为105.7万吨,较上周增1.8万吨;沿海地区(江苏、浙江和华南地区)甲醇整体可流通货源在41万吨附近,较上周变化不大;偏空

4、盘面:甲醇09空头占比大于多头;偏空

5、主力持仓:主力持仓净空大于净多;偏空

6、结论:国内甲醇市场整体呈现弱势,内地市场先抑后扬,港口市场先稳后跌,期货受原油及减仓影响继续回落,短期来看,预计内地市场有逐步企稳迹象,且运费上涨或使得下游送到价格偏强,港口地区在外盘成本及期现回归逻辑下相对偏强。从需求来看需求整体也处于低位徘徊;甲醛价格暂时并无明显趋势,且环保整改压力使得甲醛下游需求也有所减弱;二甲醚价格较为稳定,醋酸价格有所走弱,短期较为僵持,烯烃暂时变化不大,但后续仍将关注因整改带来的检修情况。结合盘面原油价格暂缓上涨,化工品走势较为弱势。甲醇自身基本面因素也不足乐观,价格仍受压制,期价持续下跌,注意短周期指标底部的回调修整,和期价下穿1680后的弱势反弹。