期市猎手:螺纹钢期货周度分析04.30

2020-04-30 16:47:26

来源:中金在线特约

已入驻财经号

作者:期市猎手

专栏

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

螺纹钢

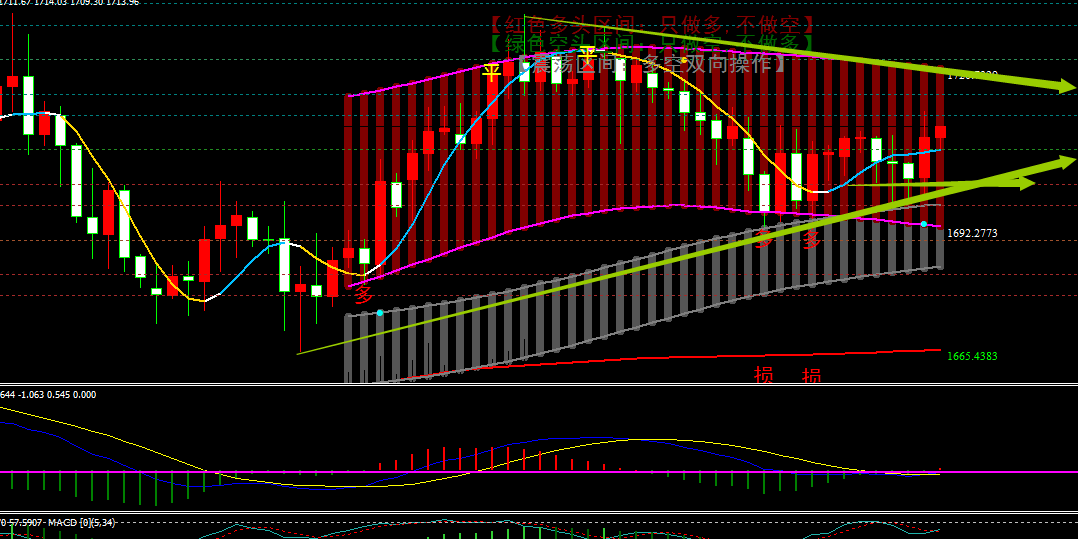

上周建材日均成交量为 23 万吨,维持高位。五大品种表观消费达到 1214 万吨,同比增长 6.2%。下 游企业开工基本恢复正常,目前全国规模以上工业企业平均开工率 99%,人员复岗率 94%,全国中小企业复 工率为 84%。上周水泥开工率恢复到去年同期水平以上,螺纹钢表观消费达到 474 万吨,同比增长 13.9%, 连续两周创历史新高。中厚板表观消费为 136.9 万吨,创近年新高。随着全球疫情基本控制,美国和欧洲 多个国家准备分阶段复工复产,加工材需求逐步复苏,国内下游企业全部复工达产叠加进入消费旺季,前 期疫情抑制的需求有望在后 9 个月持续释放,加上二、三季度是赶工期的最好时机,二季度需求强度会高 于 2019 年。房地产销售及需求逐步恢复,房地产需求韧性较强。1-3 月份,全国房地产开发投资同比下降 7.7%, 降幅比 1-2 月份收窄 8.6 个百分点;土地购置面积同比下降 22.6%,降幅比 1-2 月份收窄 6.7 个百分点;新 开工面积同比下降 27.2%,降幅比 1-2 月份收窄 17.7 个百分点;房屋施工面积同比增长 2.6%,增速比 1-2 月份回落 0.3 个百分点。商品房销售面积同比下降 26.3%,降幅比 1-2 月份收窄 13.6 个百分点.叠加高基数(去 年 12 月份新开工面积 22.72 亿平方米,同比增速 8.5%,投资增速高达 9.9%)以及 6-9 个月施工期,建筑行 业完全复工达产,房地产需求韧性较强,预计二季度房地产会有一波赶工潮,用钢需求小幅增加。一季度汽车产销量同比分别下降 45.2%和 42.4%。其中,3 月份汽车产销量月环比上升 399.2%和 361.1%。汽车经销商库存预警指数为 59.3%,月环比降 27%,同比上升 7.2%。后期国家将鼓励各地结合本地实际情 况,出台促进新能源汽车消费、开展汽车以旧换新等措施,进一步稳定和扩大汽车消费,全国汽车行业开 工率和员工复岗率 100%,预计二季度汽车增速降幅有所收窄,触底反弹。另外,国外部分汽车生产厂商已 计划复工,二季度汽车用钢需求有望逐步增加。工程机械需求由降转增,一季度国内重卡、装载机和挖掘机销量同比分别下降 18%、22.6%和 11.6%。其中,3 月份重卡、装载机和挖掘机销量同比分别下降 24%、17.2%,上涨 11.6%。随着国家扩大终端消费、 稳定制造业投资、提升产业基础能力等一系列政策措施的实施,将对工程机械的稳增长和产业升级起到推 动作用。目前建筑行业已全面复产达产,基建增速大幅上涨带动工程机械销量增长,预计二季度工程机械 销量逐步走出低迷。库存进入去库阶段, 截止 4 月 17 日,钢材库存合计 2994 万吨,周环比减少 192.6 万吨,降幅 6%, 较节前增加 1275.3 万吨,增幅 74.2%;较去年同期增加 1208 万吨,增幅 67.6%,库存连续五周下降,但仍 处高位。随着下游企业完全复工达产,需求加快释放,钢材成交维持高位,库存进入去化阶段,预计钢 材库存在 6 月份降至 1600 万吨正常水平。钢材出口大幅下降,变相增加国内供给压力 国外疫情快速蔓延,目前多个国家延长“封国封城”时间。按照中国抗疫进程,考虑到国情和体制差 异,预计国外疫情至少要到 7 月份才会得到基本控制,对经济的影响主要集中在 4-6 月。预计国外疫情对 中国钢铁出口的总影响量为 1028 万吨左右。3 月份热卷东南亚 CFR 与出口 FOB 价差均值为 61 美金/ 吨,处于近几年较高水平;冷轧东南亚 CFR 与出口 FOB 价差均值也达到 30 美金/吨,目前我国钢材出 口具有明显价格优势,短期可以刺激出口,原出口退税率为 10%的钢铁产品全部实现全额退税,利好出口, 一定程度上可以抵消疫情带来的冲击,但随着国外钢材供需求大幅下降,二季度国内钢材出口将大幅下降。叠加国外低价进口钢坯对国内价格的冲击,变相增加国内供给压力。总体来看,钢材现货市场成交逐渐恢复正常,螺纹期货近几个月一直处于大区间震荡之中,主要是 受需求减少库存增加的压力及成本支撑决定。主力合约 10 月螺纹仍然处于区间震荡之中的特性明显,但目 前逐步走势收敛。从需求周期和疫情控制情况及今年房地产的任性和基建回升加大来看,未来需求仍然比较乐观。操作上, 在区间中间位置暂时观望,如果有下探时逢低仍然可以做多 10 月份螺纹钢。期权策略:观望。

中金在线期货声明:中金在线期货转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

热门搜索

为您推荐