国金期货周行情交流会观点20200303

2020-03-03 09:26:12

来源:中金在线特约

已入驻财经号

作者:国金期货

专栏

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

本周一下午国金期货分析师团队周度行情交流例会就市场热点板块和品种交流意见和看法,并提出客户投资合理建议,现将会议分析师发言要点和主要投资建议整理如下。

行情回顾:上周,新冠肺炎疫情在全球范围的扩散持续引爆市场避险情绪,全球股市和商品市场均出现大幅度下跌。欧美股市“大失血”,全球主要指数周跌幅均超过10%,美油周跌幅超过15%……国内商品市场上周同样全线下跌,截至上周五,上期能源中心原油周跌幅13.92%,燃料油周跌幅14%,沥青周跌幅11.07%,橡胶周跌幅10%。沪金冲高后出现获利了结,微跌0.52%,沪银周跌幅7.71%。黑色方面,铁矿石大幅回落,周跌幅8.73%,螺纹周跌幅4.3%。农产品当中,棕榈油创出新低,周跌幅9.87%,豆油和菜油相对抗跌。另外,棉花周跌幅8.18%,苹果周跌幅7.06%。

股指期权:IO2003看涨期权在4000-4200累积1万以上的持仓,看跌期权在4000-3800累积1万以上的持仓。从期权投资者行为观察,倾向于本周沪深300指数会介于3800-4200区间波动。

投资建议:上周依策略进场的投资者,可以继续保持部位。没有入场的投资者,偏于保守的做法是买宽跨式组合:IO2003-C-4250@20和IO2003-P-3800@20;偏于激进的做法是在指数上冲过程中买入看跌IO2003-P-4050@90。

农产品板块:油脂仍建议顺势逢高做空为主。豆粕可在09合约上逢低建立多单。

套利建议:多09合约粕空05合约油,豆粕59反套, 09合约多豆油空棕榈

本周油脂仍维持逢高沽空思路:

原因:供应端来看2月前后统计数据显示,2 月前后棕榈油有望迎来增产周期。西马南方棕油协会(SPPOMA)发布的数据显示,2 月 1 日-25 日马来西亚棕榈油产量较上月同期增38.84%。马来西亚棕榈油委员会在报告中称,预计 2020 年马来西亚棕榈油产量达 2020 万吨。ITS的数据马来西亚棕油2月份出口1066334吨,较上月的1223548吨下降12.9%。

消费端,中国由于疫情影响,餐饮消费受到冲击,尽管家庭消费有所增加,但依然难以完全对冲餐饮消费的利空影响。随着油厂开机率提升至正常水平,餐饮消费短期内难以恢复,预计豆油累库状况仍将持续,施压豆油价差。

豆粕:油厂榨利为负,抑制买船。三月份大豆到港较少,部分油厂因缺豆停机。豆粕价格处于超跌状态,在油脂弱势情况下,底部支撑明显。

疫情造成的情绪波动还会主导整个金融市场的走势。但豆粕自身供需面并不差,盘面价格处于超跌状态。 阿根廷干燥炎热的天气模型继续向后延伸两周,更远的天气预期整个3月份阿根廷都可能处在少雨的环境下。保持关注。

黑色品种板块:黑色品种市场最主要风险点仍是钢材生产远大于需求和不断上升的庞大市场库存。受其影响,国内钢材价格走势仍较为悲观。高炉数据显示,钢厂生产量仍处于高位,而下游需求端工地恢复至正常水平,仍需要时间,短时间内,钢格库存仍处于快速增长阶段。而经过长时间生产,钢厂和中间环节资金基本都转化为钢材库存,市场迫于资金压力,低价甩货的风险非常高,预计本周钢材受现实压力,将继续弱势下行。原料端,焦炭供应宽松,可能震荡下行,而矿石供给偏紧,预计宽幅震荡为主。

从基本面看,国内疫情影响导致的假期延长,钢材下游需求延期启动,仍是当前市场主要矛盾,对钢材市场价格压力较大。因钢材库存增加,市场风险较大,近期钢厂高炉生产仍然较高,原料端需求稳定,矿石和焦炭价格震荡为主。

综合看,近期黑色产品整体仍处于弱势,建议螺纹和热卷板考虑震荡偏空走势,寻找位置做空为主。原料端矿石和焦炭也会受到钢材价格压制,建议焦炭和矿石以震荡思路操作。

原油: 2020年春节受到外围市场和国内疫情的影响,国内原油自450元/桶快速下跌并突破400元整数关口,在经历国内商品整体超跌反弹后,再次大幅下跌到2月28日的354.3元。

再来看看外盘原油市场上的近期表现美国上周原油经历了一个下跌幅度10%的五连阴的情况下,今日盘中展开了一个2%的反弹,今天早盘时间美原油的反弹到底是一波独立的反弹行情还是自上周53.43美元下跌行情的一波超跌反弹行情,还有待于明天对行情走势的继续跟踪。

在国内原油方面今日原油主力的盘面获得了1.29%的涨幅,对于今日的日内反弹是否会演化成为一个日线级别的反弹行情,也需明日进一步继续跟踪观察。

对于目前空仓的资金来说,国内原油日线级别交易策略是:等待行情继续上涨反弹到上一波下跌突破位置380元附近 择机逢高抛空 并做好止损。

止损理由是:后市需要关注的敏感信息有新冠病毒在全球和中东产油区的发展情况是否会引发国际原油产量的缩减可能会对原油的短期上涨反弹行情的成立带来一定的预期。

棉花:目前纺织行业开工率在30%-50%左右,下游集中在江浙地区和广州佛山地区,目前物流畅通,山东地区在税费和电费调整上有支持,目前棉花看反弹,美棉的60左右的支撑非常强的,拖底价格在11700左右,目前我们操作策略交易上12300-12000-11700买入棉花,实体企业在12000左右的买盘还是非常积极的,波段操作的话还是有不错空间的。 总体上不必过于悲观后市。

铜:上周铜市继续下跌,铜价再次跌至2018年下行周期以来的低点。

利空因素:

1,最新数据显示,中国2月官方制造PMI和非制造业PMI总体均回落明显,录得09年最低值,表明疫情对实体经济的影响显著。2,现货市场:现货报价继续维持贴水,市场避险情绪浓厚,下游企业畏跌,逢低补货意愿不强。3,库存方面,铜持续累库,上期所库存增加1.2万吨,受制于国内消费下滑,进口持续亏损,海外LME库存本周也快速累计5.5万吨,累库将持续。4,市场情绪:海外疫情继续蔓延,市场恐慌导致资产价格大幅下挫海,避险情绪仍浓厚。

利多因素:

1,国内部分冶炼厂减产和废铜偏紧导致坚挺的废铜价格为铜价提供短期支撑。2,国内疫情的控制和复工,尤其是3月的复工提速,将导致国内需求的复苏并为铜价提供支撑。3,中央和地方政府的基建投资力度的加大也将削弱利空因素。

行情展望:

行情运行逻辑:疫情的冲击在短期施压经济、抑制需求,尤其近期疫情在海外蔓延,引发市场担忧,避险情绪升温,整体不利于金属价格。近期LME库存大幅交仓,进一步施压铜价。后期关注全球疫情发展情况及国内需求复苏情况。

白糖:继续看多:1.趋势未改,扔出上涨趋势2.疫情影响有限,调整幅度不大,维持逢低介入建议 3.cpi预期仍在。

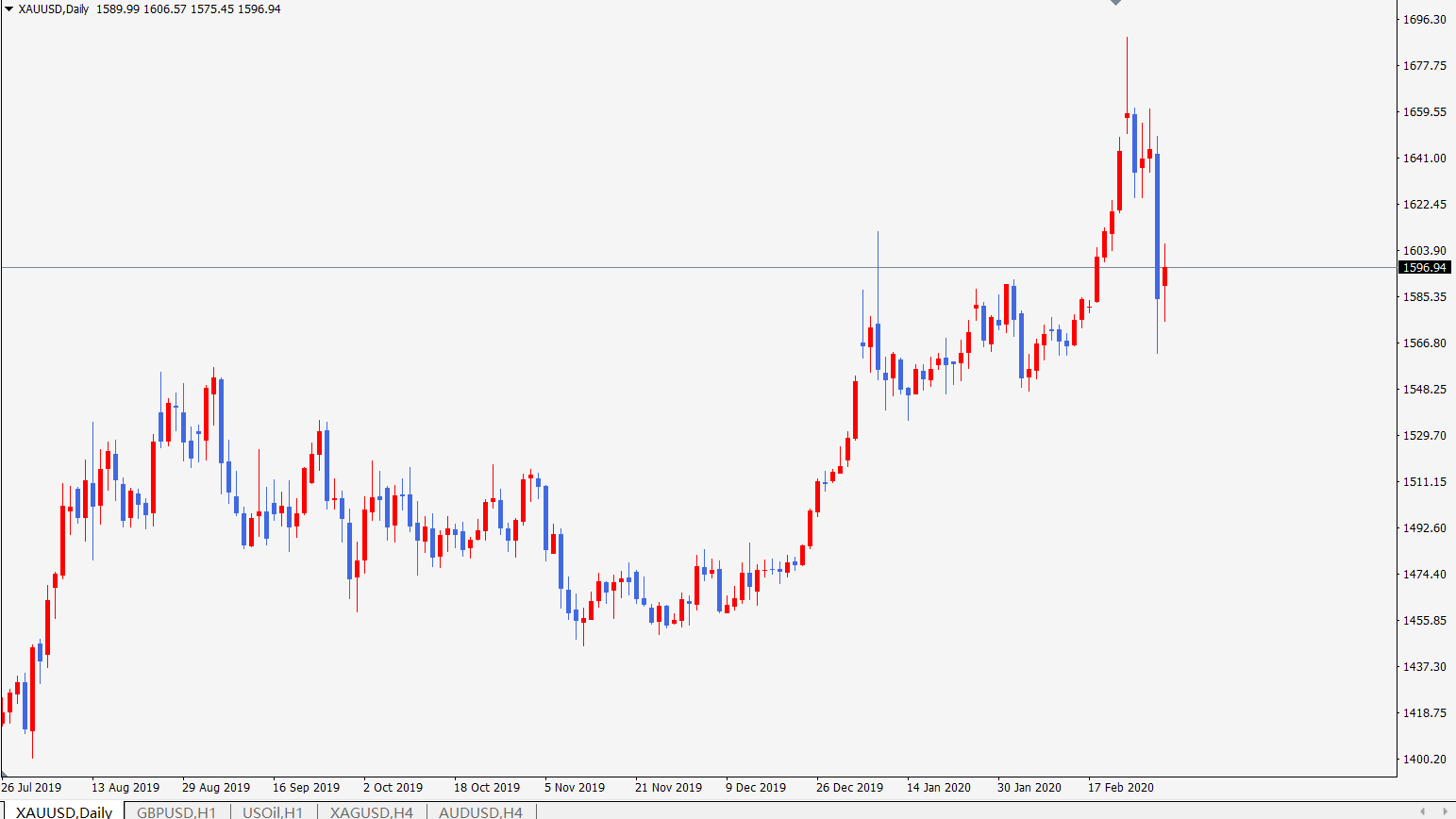

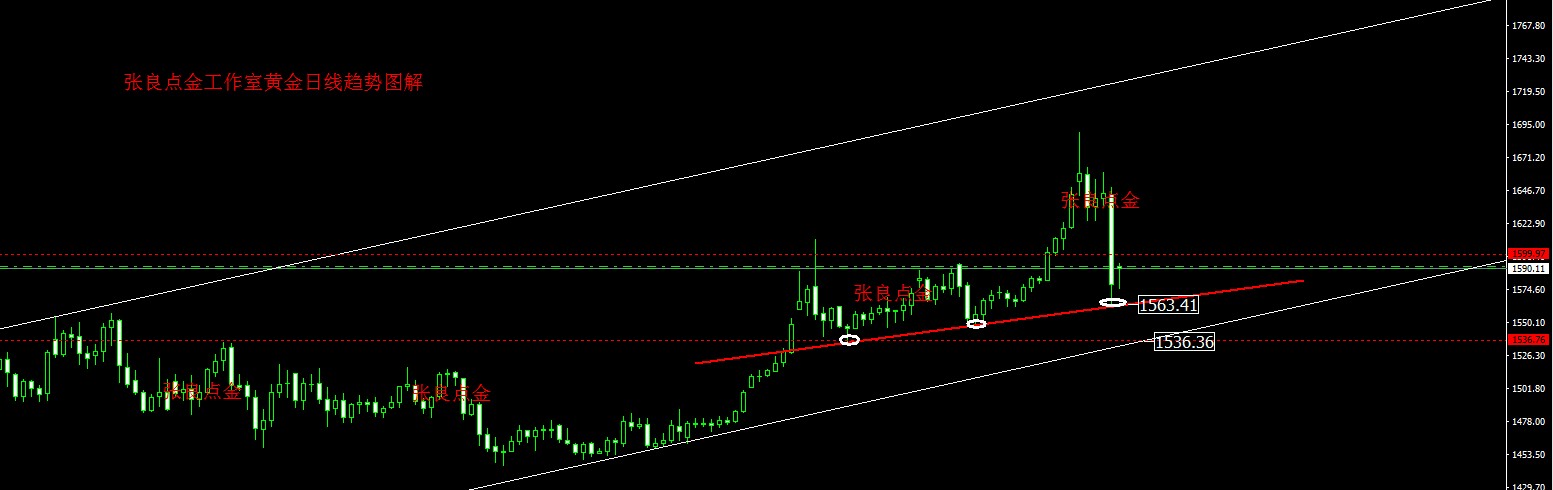

黄金:受短期利空因素影响,黄金被恐慌情绪抛盘,长期趋势还是看好。

中金在线期货声明:中金在线期货转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

热门搜索

为您推荐