иҝҲ科жңҹиҙ§2019.12.10ж—©иҜ„зІҫиҰҒ

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

гҖҖгҖҖеҺҹжІ№е°Ҫ管欧дҪ©е…ӢеҠ ж·ұеҮҸдә§еҠӣеәҰпјҢдҪҶжҳҜжңӘ延й•ҝеҮҸдә§жңҹйҷҗпјҢзҹіжІ№еёӮеңәдҫӣйңҖе№іиЎЎд»ҚжңүиҫғеӨ§дёҚзЎ®е®ҡжҖ§пјҢйҡ”еӨң欧зҫҺеҺҹжІ№жңҹд»·е°Ҹе№…дёӢи·ҢгҖӮж•ҙдҪ“жқҘзңӢпјҢйҳ¶ж®өжҖ§дҫӣеә”з«Ҝ收缩еҜ№жІ№д»·жһ„жҲҗжҳҫи‘—ж”Ҝж’‘пјҢйў„и®ЎжІ№д»·д»ҘйңҮиҚЎдёҠиЎҢдёәдё»пјҢдҪҶжҳҜдҫқ然жүҝеҺӢдәҺйңҖжұӮжӮІи§Ӯйў„жңҹд»ҘеҸҠдҫӣеә”жҒўеӨҚеҗҺзҡ„иҝҮеү©еҺӢеҠӣгҖӮдёҚиҝҪй«ҳпјҢйҖўдҪҺд№°е…ҘгҖӮ

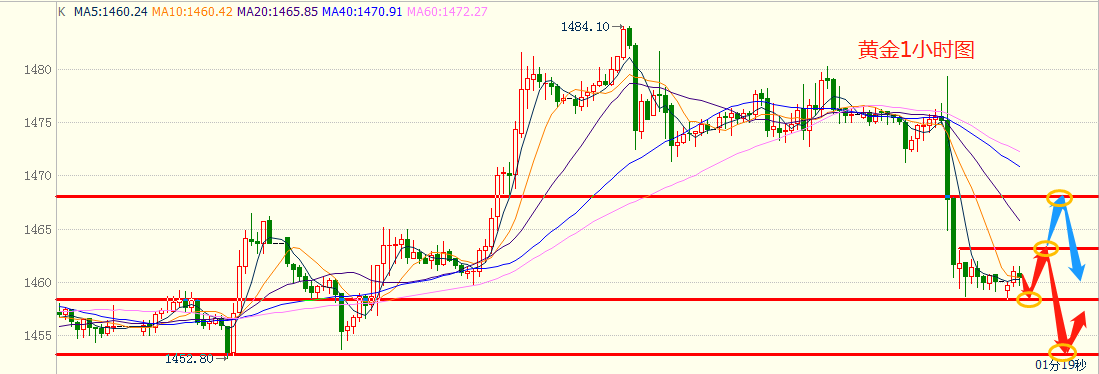

гҖҖгҖҖиҙөйҮ‘еұһдёҠе‘ЁеҲқжңҹеӣ дёәиҙёжҳ“зЈӢе•ҶйЈҺйҷ©жңүеўһеҠ зҡ„иҝ№иұЎпјҢдҪҝиҙөйҮ‘еұһйҮ‘й“¶д»·ж јжңүзӘҒз ҙзҹӯзәҝйңҮиҚЎеҗ‘дёҠзҡ„иҝ№иұЎгҖӮдҪҶдёҠе‘Ёдә”йқһеҶңж•°жҚ®и¶…йў„жңҹеҗ‘еҘҪпјҢзҹӯзәҝеҶҚеәҰдёӢи·ҢпјҢйҮ‘й“¶д»·ж јеҗ‘дёӢеҜ»жұӮж”Ҝж’‘гҖӮдёҠе‘Ёдә”зҫҺеӣҪе…¬еёғзҡ„йқһеҶңе°ұдёҡж•°жҚ®з„¶жңүеҚ•дёҖдәӢ件йҖ жҲҗзҡ„ж•°жҚ®еҒҸе·®еҪұе“ҚпјҢдҪҶжҳҜж•°жҚ®еҗ‘еҘҪеј•еҸ‘зҫҺе…ғжҢҮж•°дёҠж¶ЁпјҢд»ҘеҸҠиҙөйҮ‘еұһд»·ж јзҡ„еӨ§е№…дёӢи·ҢгҖӮжң¬е‘Ёиҙёжҳ“и°ҲеҲӨж–№йқўзҡ„ж¶ҲжҒҜеҶҚж¬ЎеҪ’е…Ҙе№іж·ЎпјҢжҡӮжңӘжңүйҮҚиҰҒж¶ҲжҒҜеҮәзҺ°гҖӮд»Һжғ…з»ӘдёҠжқҘзңӢпјҢзҫҺй»„йҮ‘еңЁи·Ңз ҙ1475д№ӢеҗҺпјҢзҹӯзәҝеҶҚеәҰеҗ‘дёӢеҜ»жұӮж”Ҝж’‘гҖӮзҹӯзәҝз•ҘеҒҸз©әж“ҚдҪңпјҢдҪҶжіЁж„ҸиҺ·еҲ©зҰ»еңәпјҢеӣ дёә12жңҲ15ж—ҘжҳҜеҗҰеҠ еҫҒе…ізЁҺеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮ

гҖҖгҖҖй»‘иүІжҳЁж—Ҙй»‘иүІе•Ҷе“ҒејәеҠҝдёҠж¶Ё,й“ҒзҹҝзӣҳдёӯдёҖеәҰж¶ЁеҒң,еўһд»“дёәдё»гҖӮзҺ°иҙ§ж–№йқўпјҢеҚ·иһәжңүж¶ЁпјҢй“Ғзҹҝжҷ®ж°ҸжҢҮж•°еӨ§ж¶ЁпјҢз„ҰзӮӯгҖҒз„Ұз…ӨзЁігҖӮе‘Ёжң«з”ұдәҺж”ҝжІ»еұҖдјҡи®®йҮҠж”ҫйҖҶе‘Ёжңҹи°ғиҠӮдҝЎеҸ·,ең°дә§и°ғжҺ§жҲ–йҡҫи¶Ӣзҙ§пјҢжҸҗжҢҜй»‘иүІе•Ҷе“Ғжғ…з»ӘгҖӮжҲҗжқҗж–№йқўпјҢдёҠе‘Ёдә§йҮҸз»ӯеҚҮпјҢж №жҚ®еҲ©ж¶Ұдә§йҮҸе…ізі»пјҢиҝ‘дёӨе‘Ёдә§йҮҸжҲ–д»Қз»ҙжҢҒй«ҳдҪҚпјӣйңҖжұӮз«Ҝиҝ‘жңҹеӨ„дәҺйҮҸд»·йҪҗи·ҢзҠ¶жҖҒпјҢдёҠе‘ЁиЎЁи§Ӯж¶Ҳиҙ№и·ҢиҮі340дёҮеҗЁж°ҙе№іпјҢеӯЈиҠӮжҖ§ж·ЎеӯЈзү№еҫҒжҳҫзҺ°,дҪҶжҳЁж—Ҙжңҹиҙ§жӢүеҚҮжҸҗжҢҜжғ…з»Ә,е»әжқҗж—ҘжҲҗдәӨеҶҚеӣһеҚҮиҮі20дёҮеҗЁд»ҘдёҠгҖӮй“Ғзҹҝж–№йқўпјҢжө·еӨ–еҸ‘иҝҗеӣһиҗҪпјҢеҲ°жёҜеҗҢжңҹй«ҳдҪҚпјҢдҪҶиҝӣеҸЈеҲ©ж¶Ұиө°е№іпјҢж·Ўж°ҙжІіи°·дёӢи°ғжҳҺе№ҙдёҖеӯЈеәҰж·ЎеӯЈеҸ‘иҝҗпјҢиҝңжңҹдҫӣеә”йў„жңҹж”№е–„пјӣйңҖжұӮз«ҜпјҢй’ўеҺӮжҸҗеүҚејҖе§ӢеҶ¬еӮЁиЎҘеә“пјҢз–ҸжёҜйҮҸеӣһжҡ–пјҢжёҜеҸЈжҲҗдәӨиүҜеҘҪпјҢжёҜеҸЈеә“еӯҳжңүйҷҚпјҢжӮІи§Ӯйў„жңҹе·®дҝ®жӯЈеҗҺзӣҳйқўж¶ЁеҒңпјҢзҹӯжңҹжҲ–еҒҸејәгҖӮз„ҰзӮӯж–№йқўпјҢжұҹиӢҸзҺҜдҝқеҺӢеҠӣеўһеӨ§дҝқжҢҒ30%йҷҗдә§жҜ”дҫӢпјҢж•ҙдҪ“дҫӣз»ҷдёҚдҪҺдҪҶеҸ—зҺҜдҝқжҠ‘еҲ¶дёҠеҚҮз©әй—ҙжңүйҷҗпјӣйңҖжұӮз«ҜпјҢйҡҸдёӢжёёдә§йҮҸеӣһеҚҮеҲҡжҖ§ж¶ҲиҖ—еўһејәеҜ№еҺӢд»·ж„Ҹж„ҝеҮҸејұпјҢдҪҶзӣ®еүҚжҡӮжңӘжҺҘеҸ—第дәҢиҪ®ж¶Ёд»·пјӣжёҜеҸЈжҲҗдәӨеҸҠеҝғжҖҒеӣһжҡ–пјҢеә“еӯҳдҝқжҢҒеҺ»еҢ–пјҢеҸ—е®Ҹи§ӮжҸҗжҢҜзӣҳйқўзӘҒз ҙпјҢе…іжіЁиҝ‘жңҹдҫӣз»ҷе®һйҷ…зј©еҮҸжғ…еҶөгҖӮз„Ұз…Өж–№йқўпјҢзҹҝйҡҫдәӢж•…йў‘еҸ‘е®үе…ЁжЈҖжҹҘеҠӣеәҰеўһејәпјҢеұұиҘҝеӨҡж•°з…ӨзҹҝйқўдёҙеҒңдә§пјҢеҶ…з…Өдҫӣеә”еӯЈиҠӮжҖ§ж”¶зј©пјӣйңҖжұӮз«ҜпјҢз„Ұд»·жҸҗж¶ЁеҗҺз»ҙжҢҒдёҖе®ҡеҲ©ж¶ҰпјҢз…Өд»·жҡӮи¶ӢзЁіпјҢдҪҶз”ұдәҺжҖ»еә“еӯҳж°ҙе№іеҒҸй«ҳпјҢеҠЁиғҪдёҚи¶іпјҢзҹӯжңҹжҲ–и·ҹйҡҸз„ҰзӮӯгҖӮеҚ•иҫ№й“Ғзҹҝеӣһи°ғиҜ•еӨҡпјӣиһәзә№гҖҒй“ҒзҹҝжӯЈеҘ—移仓иҮі05пјӣз©әй’ўеҺӮеҲ©ж¶ҰеӨҙеҜё(з©әиһәеӨҡзҹҝгҖҒз„Ұ)гҖҒеӨҡз„ҰеҢ–еҲ©ж¶Ұ(еӨҡз„ҰзӮӯз©әз„Ұз…Ө)еӨҙеҜёз»§з»ӯжҢҒжңүгҖӮй“Ғзҹҝжңҹжқғзҹӯжңҹе°қиҜ•д№°е…ҘеҒҸиҷҡзңӢж¶ЁжҲ–еҚ–зңӢи·Ңпјӣдёӯжңҹе…іжіЁеҚ–еҮәи·ЁејҸгҖӮ

гҖҖгҖҖжІ№и„ӮжІ№ж–ҷжҚ®зҫҺеӣҪеҶңдёҡйғЁеҸ‘еёғзҡ„е‘ЁеәҰеҮәеҸЈжЈҖйӘҢжҠҘе‘ҠжҳҫзӨәпјҢжҲӘиҮі12жңҲ5ж—Ҙзҡ„дёҖе‘ЁйҮҢпјҢзҫҺеӣҪеӨ§иұҶеҮәеҸЈжЈҖйӘҢж•°йҮҸдёә1,327,042еҗЁпјҢдёҖе‘ЁеүҚдёә1,575,749еҗЁпјҢдёҠе№ҙеҗҢжңҹдёә926,600 еҗЁгҖӮ

гҖҖгҖҖеёӮеңәеҜ№дёӯзҫҺжңүжңӣзӯҫи®ўиҙёжҳ“еҚҸе®ҡдҝқжҢҒд№җи§Ӯд»ӨдёҠе‘Ёдә”жҷҡзҫҺиұҶз»ӯж¶ЁпјҢеҗҢж—¶еёӮеңәжӢ…еҝ§е…ЁзҗғжЈ•жҰҲжІ№дҫӣеә”зҙ§еј д»ӨдёҠе‘Ёдә”马зӣҳеӨ§е№…дёҠж¶ЁпјҢиҝһзӣҳжІ№и„ӮйЎәеҠҝзә·зә·еӨ§ж¶ЁгҖӮйғЁеҲҶе·ҘеҺӮзјәиұҶеҒңжңәпјҢдёҠе‘ЁжІ№еҺӮеҺӢжҰЁйҮҸйҷҚиҮі165дёҮеҗЁе‘ЁжҜ”йҷҚ7%пјҢиҖҢеүҚжңҹжІ№еҺӮй”Җе”®иҝңжңҲеҹәе·®иҫғеӨҡпјҢжҸҗиҙ§йЎәз•…пјҢиұҶжІ№еә“еӯҳи·ҢиҮі99.6дёҮеҗЁе‘ЁжҜ”йҷҚ6%гҖӮиҝӣеҸЈиҸңзұҪеҸҠиҸңжІ№еә“еӯҳд№ҹжҢҒз»ӯеҮҸе°‘пјҢиҖҢиҠӮеүҚеӨҮиҙ§иҝҳеңЁжҢҒз»ӯпјҢе…ұеҗҢжҺЁеҠЁжІ№и„ӮиЎҢжғ…еҶҚеәҰеӨ§ж¶ЁпјҢйў„и®ЎжІ№и„ӮиЎҢжғ…ж•ҙдҪ“е°ҶдҝқжҢҒеҒҸејәи¶ӢеҠҝгҖӮеӨ§иұҶжҰЁеҲ©иүҜеҘҪпјҢдёӯеӣҪз§ҜжһҒд№°иұҶпјҢиұҶзІ•еә“еӯҳзҙ§еј пјҢжңӘжқҘдёӨе‘ЁжІ№еҺӮе‘ЁеәҰеҺӢжҰЁйҮҸжҲ–жҸҗеҚҮиҮі170-180дёҮеҗЁпјҢеҠ дёҠзӣ®еүҚжІ№и„ӮеҶІиҮій«ҳдҪҚеҗҺ买家иҝҪй«ҳд№ҹи°Ёж…ҺпјҢеӣ жӯӨд»ҚйңҖйҳІиҢғеҶІй«ҳеҗҺзҡ„йңҮиҚЎйЈҺйҷ©и¶ӢеҠҝгҖӮжңҹиҙ§пјҡйҖўдҪҺеҒҡеӨҡжЈ•жҰҲжІ№2005еҗҲзәҰгҖӮ

гҖҖгҖҖжңҹжқғпјҡеҚ–еҮәиұҶзІ•2001еҗҲзәҰзңӢи·ҢжңҹжқғгҖӮ

гҖҖгҖҖзҺүзұіCBOTеёӮеңәпјҢзҫҺзҺүзұіж”¶еүІиҝӣе…Ҙе°ҫеЈ°пјҢд»Ҡе№ҙ收еүІиҝӣеәҰжҳҺжҳҫеҒҸж…ўпјҢеҚ—зҫҺзҺүзұіжӯЈеңЁж’ӯз§ҚпјҢзӣ®еүҚеӨ©ж°”жӯЈеёёж¶ҲжҒҜйқўдёҠзјәд№ҸеҲ©еҘҪйўҳжқҗпјҢйў„и®Ўиҝ‘жңҹд»ҚдјҡдҝқжҢҒйңҮиҚЎпјҢ12жңҲдҫӣйңҖжҠҘе‘ҠеҚіе°Ҷе…¬еёғпјҢдҝқжҢҒе…іжіЁгҖӮеӣҪеҶ…еёӮеңәпјҢдёңеҢ—ж–°зҺүзұіжҢҒз»ӯдёҠеёӮпјҢеёӮеңәдҫӣеә”еўһеҠ пјҢзҺүзұід»·ж јжүҝеҺӢпјҢдҪҶз”ұдәҺдёӢжёёеә“еӯҳеҒҸдҪҺдё”дё»еҠӣеҗҲзәҰзӣҳйқўе·Із»Ҹиҙҙж°ҙпјҢйҷҗеҲ¶зҺүзұіи·Ңе№…пјҢеҸҰеӨ–пјҢ12жңҲеҲқдёңеҢ—дёӯеӨ®зӣҙеұһеә“收иҙӯж–°еӯЈзҺүзұіз»ҷдәҲд»·ж јж”Ҝж’‘гҖӮж¶Ҳиҙ№ж–№йқўпјҢеңЁдёҖзі»еҲ—ж”ҝзӯ–е№Ійў„д»ҘеҸҠиүҜеҘҪзҡ„е…»ж®–еҲ©ж¶Ұй©ұеҠЁдёӢпјҢ10жңҲд»Ҫз”ҹзҢӘеӯҳж ҸйҷҚе№…еҮҸзј“пјҢиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸе№ҙеҶ…йҰ–ж¬ЎеҮәзҺ°зҺҜжҜ”еўһеҠ пјҢдёӯй•ҝжңҹжқҘзңӢе…»ж®–дёҡжҲ–е°ҶеӨҚиӢҸпјҢиҝҷд№ҹдјҡдҝғиҝӣзҺүзұізҡ„дҫӣйңҖзјәеҸЈйҖҗжёҗжҳҫзҺ°пјҢеҲ©еҘҪзҺүзұій•ҝжңҹиө°еҠҝгҖӮе…іжіЁеүҚдҪҺж”Ҝж’‘пјҢиҪ»д»“иҜ•еӨҡгҖӮ

гҖҖгҖҖз”ІйҶҮдё»еҠӣеҗҲзәҰдёҠж¶ЁгҖӮжёҜеҸЈеә“еӯҳжҢҒз»ӯдёӢйҷҚ,дёӢйҷҚжҜ”дҫӢжҜ”иҫғеӨ§гҖӮдёҠжёёиЈ…зҪ®ејҖе·Ҙ继з»ӯдёӢйҷҚпјҢйғЁеҲҶең°еҢәеӣ зҺҜдҝқз®ЎжҺ§еҒңиҪҰпјҢйғЁеҲҶең°еҢәи®ЎеҲ’еҶ…жЈҖдҝ®пјҢеқҮйҖ жҲҗдәҶејҖе·Ҙзҡ„жҚҹеӨұгҖӮдёӢжёёMTOејҖе·ҘзҺҮиҫғдёҠе‘ЁдёӢи·ҢгҖӮиҝ‘жңҹ1жңҲеҗҲзәҰеҮҸд»“жҚўжңҲж°”ж°ӣиҫғжө“гҖӮдёҠдёӢжёёжҜ”д»·е…ізі»пјҢдёӢжёёдә§е“ҒзӣёеҜ№з”ІйҶҮжқҘиҜҙд»·ж јзЁҚејұпјҢPP-3MAд»·е·®жңүеӣһеҪ’зҡ„иҝ№иұЎгҖӮжҖ»з»“пјҢжҚўжңҲеҸҠжёҜеҸЈеә“еҜёзҡ„еҮҸйҮҸеёҰжқҘзҹӯжңҹз”ІйҶҮд»·ж јзҡ„еҸҚеј№гҖӮжңӘжқҘжёҜеҸЈиҝӣжёҜйҮҸд»Қжңүйў„жңҹеўһеҠ пјҢи§ӮеҜҹжҳҜеҗҰеёҰжқҘжёҜеҸЈзҡ„йҮҚж–°зҙҜеә“пјҢжҳҺе№ҙеӣҪеҶ…еҸҠеӣҪйҷ…иЈ…зҪ®д»Қжңүдә§иғҪеўһеҠ йў„жңҹпјҢдёӢжёёзӣ®еүҚзңӢжңӘжңүе®һйҷ…йңҖжұӮзҡ„еўһеҠ гҖӮиҝ‘ж—Ҙз”ІйҶҮд»·ж јзӘҒз ҙеүҚй«ҳдҪҚзҪ®пјҢе»әи®®жҠ•иө„иҖ…и°Ёж…ҺиҝҪеӨҡгҖӮи§ӮжңӣгҖӮ

гҖҖгҖҖд№ҷдәҢйҶҮиҝ‘жңҹд№ҷдәҢйҶҮд»·ж јжҢҒз»ӯејҖе§ӢжңүжүҖйңҮиҚЎпјҢеҜ№дәҺдҫӣйңҖж–№йқўиҝ‘жңҹд»Қе°Ҷдё»еҜјд»·ж јиө°еҠҝгҖӮд»Һдҫӣеә”ж–№йқўжқҘзңӢпјҢд№ҷдәҢйҶҮдҫӣеә”жңүжүҖеўһеҠ пјҢзӣ®еүҚе·ІиҮі69.02%йҷ„иҝ‘гҖӮеҗҺжңҹдҫӣеә”ж–№йқўд»Қе°ҶеӯҳеңЁжҸҗеҚҮйў„жңҹпјҢеҶ…и’ҷеҸӨдёҖеҘ—40дёҮеҗЁ/е№ҙдә§иғҪи®ҫеӨҮиҝ‘жңҹејҖе§ӢејҖиҪҰпјҢж–°еҠ еқЎдёҖеҘ—90дёҮеҗЁ/е№ҙдә§иғҪи®ҫеӨҮжң¬е‘ЁејҖе§ӢејҖиҪҰгҖӮиҖҢеҜ№дәҺд№ҷдәҢйҶҮйңҖжұӮиҒҡй…Ҝж–№йқўжқҘзңӢпјҢзӣ®еүҚиҒҡй…ҜејҖе·ҘзҺҮеҸ—еҲ°еҒңиҪҰжЈҖдҝ®зҡ„еҪұе“ҚпјҢиҒҡй…ҜејҖе·ҘзҺҮжңүжүҖдёӢж»‘пјҢзӣ®еүҚдёӢж»‘иҮі86.33%гҖӮж•ҙдҪ“иҒҡй…Ҝе·ҘеҺӮжЈҖдҝ®еҒңдә§е…ұи®ЎзәҰеңЁ950дёҮеҗЁ/е№ҙдә§иғҪе·ҰеҸігҖӮиҒҡй…ҜдёӢжёёз»ҮйҖ е·ҘеҺӮе’ҢеҠ еј№е·ҘеҺӮзӣ®еүҚе·Із»ҸеҮәзҺ°еҒңиҪҰзҡ„жғ…еҶөпјҢиҖҢд№ӢеүҚз»ҮйҖ е·ҘеҺӮиҝҮй«ҳзҡ„еқҜеёғеӮЁеӯҳдҪҝеҫ—з»ҮйҖ е·ҘеҺӮзҺ°йҮ‘жөҒжғ…еҶөд№ҹдёҚз”ҡзҗҶжғігҖӮжҚ®дәҶи§Јжұҹжөҷз»ҮжңәејҖе·ҘзҺҮе·ІдёӢиҮі62%йҷ„иҝ‘пјҢеҗҺжңҹйў„и®Ўд»Қе°ҶжңүжүҖдёӢж»‘гҖӮеңЁйңҖжұӮдёҚеҸҠпјҢдҫӣеә”жңүжүҖеўһеҠ зҡ„жғ…еҶөдёӢпјҢиЎҢжғ…йў„и®Ўд»Қе°ҶеҒҸејұиҝҗиЎҢгҖӮ4820йҷ„иҝ‘иҪ»д»“жІҪз©әEG2001еҗҲзәҰпјҢ4840йҷ„иҝ‘жӯўжҚҹгҖӮ

гҖҖгҖҖзәёжөҶзәёжөҶ继з»ӯејұеҠҝиҝҗиЎҢпјҢдёҠиЎҢеҠЁеҠӣдёҚи¶ігҖӮдҫӣеә”ж–№йқўпјҢ10жңҲжҲ‘еӣҪжјӮй’ҲжөҶиҝӣеҸЈеҗҢжҜ”еўһй•ҝ47%пјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮжҲӘжӯў11жңҲеә•пјҢеұұдёңең°еҢәеә“еӯҳйҮҸ103дёҮеҗЁпјҢеёёзҶҹең°еҢәеә“еӯҳ65дёҮеҗЁпјҢдҝқе®ҡеә“еӯҳ7.2дёҮеҗЁпјҢжҖ»йҮҸзҺҜжҜ”дёӢйҷҚ8.03%пјҢеә“еӯҳеҺӢеҠӣиҫғеӨ§гҖӮдёӢжёёйңҖжұӮжҡӮжңӘж”№е–„пјҢйҡҸзқҖиҠӮеүҚеӨҮиҙ§йҖҗжӯҘе®ҢжҲҗпјҢзҺ°йҳ¶ж®өеӨҮиҙ§ж„Ҹж„ҝдёӢиЎҢпјҢйңҖжұӮз–ІиҪҜгҖӮжҖ»дҪ“жқҘзңӢпјҢзҺ°иҙ§йңҖжұӮеҒҸејұпјҢжңҹиҙ§зӣҳйқўдәӨиҙ§зҡ„еҺӢеҠӣиҫғеӨ§пјҢдё»еҠӣеҗҲзәҰжӯЈеңЁз§»д»“жҚўжңҲпјҢдәӨеүІеҺӢеҠӣд№ҹд»Һ01еҗҲзәҰеҗ‘05еҗҲзәҰдј еҜјгҖӮзәёжөҶдёҠиЎҢеҺӢеҠӣиҫғеӨ§пјҢ预计延з»ӯејұеҠҝиҝҗиЎҢгҖӮи§Ӯжңӣдёәдё»гҖӮ

гҖҖгҖҖж©Ўиғ¶ж©Ўиғ¶еӨ§е№…дёҠж¶ЁжҡӮж—¶е‘ҠдёҖж®өиҗҪпјҢд»·ж јйҮҚеӣһдҫӣйңҖдё»еҜјгҖӮд»Һеҹәжң¬йқўжқҘзңӢпјҢдёңеҚ—дәҡдә§еҢәд»ҚеӨ„й«ҳдә§жңҹпјҢдҪҶеҸ—еҲ°з—…е®ізҡ„еҪұе“ҚпјҢеҮҸдә§йў„жңҹжү©еӨ§гҖӮеӣҪеҶ…ејҖе§Ӣиҝӣе…ҘеҒңеүІеӯЈпјҢжңӘжқҘжІӘиғ¶дәӨеүІе“ҒеҮҸе°‘еҜ№д»·ж јжңүж”Ҝж’‘гҖӮдёӢжёёйңҖжұӮз«ҜжҡӮж— дә®зңјиЎЁзҺ°пјҢдҪҶеҸ—еҲ°жұҪиҪҰж¶Ҳиҙ№ж”ҝзӯ–зҡ„жҸҗжҢҜпјҢеҜ№жңӘжқҘзҡ„йңҖжұӮжҢҒд№җи§ӮжҖҒеәҰгҖӮжҖ»дҪ“жқҘзңӢпјҢжі°еӣҪеүҠеҮҸз§ҚжӨҚйқўз§ҜеёҰжқҘзҡ„еҲ©еӨҡеҹәжң¬ж¶ҲеҢ–гҖӮеҹәжң¬йқўеҜ№дәҺиғ¶д»·жңүж”Ҝж’‘пјҢдҪҶзјәд№ҸеӨ§е№…дёҠиЎҢзҡ„еҠЁеҠӣгҖӮйў„и®Ўиғ¶д»·е°ҶеҶҚж¬Ўиҝӣе…ҘдёҖж®өж—¶й—ҙзҡ„и°ғж•ҙпјҢдҪҶж•ҙдҪ“еҗ‘дёҠзҡ„и¶ӢеҠҝдёҚеҸҳгҖӮеӨҡеӨҙжҢҒжңүгҖӮ

гҖҖгҖҖиӢ№жһңзӣ®еүҚеұұдёңиӢ№жһңиЎҢжғ…жҡӮзЁіпјҢеҶ·еә“е…Ҙеә“е·Іеҹәжң¬е®ҢжҲҗпјҢеә“еӨ–иҙ§жәҗдёҚеӨҡпјҢеә“еӯҳй”Җе”®д№ҹиҫғдёәжё…ж·ЎпјҢеӣ жӯӨеӨҡж•°еҶ·еә“еә“еӯҳй«ҳдәҺжӯЈеёёе№ҙд»ҪгҖӮйҷ•иҘҝиӢ№жһңеҲҷй”Җе”®иүҜеҘҪпјҢеә“еӨ–иҙ§дәӨжҠ•жҙ»и·ғпјҢеӯҳйҮҸе·Із»ҸдёҚеӨҡпјҢеә“еҶ…иҙ§д№ҹе·ІејҖе§ӢжҠҘд»·пјҢдё”еӣ дёәеә“еҶ…иҙ§иҙЁйҮҸиҫғеҘҪпјҢд»·ж јеҒҸй«ҳпјҢеӣ жӯӨдҪҝеҫ—йҷ•иҘҝжһңд»·з•ҘжңүдёҠжө®гҖӮдҪҶж•ҙдҪ“жқҘзңӢд»Ҡе№ҙиӢ№жһңеә“еӯҳе……и¶іпјҢеёӮеңәиҷҪ然еҒҸзҲұеҘҪиҙ§пјҢдҪҶеҜ№дёҺе…¶еҜ№еә”зҡ„й«ҳд»·жҺҘеҸ—зЁӢеәҰдёҖиҲ¬гҖӮжңҹиҙ§дёҠиҝ‘жңҲеҗҲзәҰеҸ—еҲ°жҳҘиҠӮж¶Ҳиҙ№жҸҗжҢҜзҹӯжңҹиҫғдёәеқҡжҢәпјҢдҪҶиҝңжңҲеҸ—еә“еӯҳеҺӢеҠӣеҪұе“Қд»Қ然еҒҸејұгҖӮи§ӮжңӣгҖӮ

гҖҖгҖҖзҷҪзі–йҡҸзқҖжЁӘзӣҳеҢәй—ҙзҡ„зӘҒз ҙпјҢеҺҹзі–д»·ж је‘Ёдә”延з»ӯзӘҒз ҙдёҠиЎҢи¶ӢеҠҝгҖӮд»Һе‘Ёжң«зҡ„CFTCжҢҒд»“зңӢпјҢз®ЎзҗҶеҹәйҮ‘з©әеӨҙзҡ„дё»еҠЁзҰ»еңәпјҢеҠ©еҠӣеҺҹзі–д»·ж јиЎЁзҺ°еҮәжӣҙеҘҪзҡ„еӨҡеӨҙи¶ӢеҠҝгҖӮеҹәжң¬йқўж–№йқўпјҢ2019/20жҰЁеӯЈе…Ёзҗғд»ҺиҝҮеү©еҗ‘зҹӯзјәиҪ¬еҸҳзҡ„иҝҮзЁӢдёӯпјҢд»·ж јеӨ§ж–№еҗ‘жңқдёҠпјҢеҸ—еҲ¶дәҺеҢ—еҚҠзҗғйӣҶдёӯејҖжҰЁпјҢеёӮеңәдёӯжңҹдҫқ然еӯҳеңЁдҫӣеә”еҺӢеҠӣгҖӮдёӯеӣҪеёӮеңәдёҠпјҢеҚ—ж–№з”ҳи”—зі–дә§еҢә延з»ӯз”ҹдә§пјҢе№ҝиҘҝең°еҢәе·Із»Ҹиҝӣе…ҘеҺӢжҰЁй«ҳеі°жңҹпјҢдҫӣеә”жҢҒз»ӯеўһеҠ гҖӮе№ҙеә•з”ҳи”—ж¬ҫе…‘д»ҳеҺӢеҠӣдёӢпјҢзҺ°иҙ§д»·ж јеҮәзҺ°йҷҚд»·пјҢе№ҙеә•еӨҮиҙ§д»ҚжңӘејҖе§ӢпјҢе…іжіЁж–°зі–дёҠеёӮе’ҢеӨҮиҙ§йңҖжұӮеҚҡејҲиғҪеҗҰеёҰеҠЁд»·ж јж‘Ҷи„ұж•ҙзҗҶиЎҢжғ…гҖӮзӣҳйқўдёҠпјҢеӨ–зӣҳеёҰеҠЁдёӢпјҢйғ‘зі–д»·ж јиў«еҠЁи·ҹйҡҸжҠ¬еҚҮгҖӮжңҹиҙ§пјҡзҹӯеӨҡж“ҚдҪңгҖӮ

гҖҖгҖҖжңҹжқғпјҡйҖүжӢ©и·ЁејҸжҲ–иқ¶ејҸз©әеӨҙз»„еҗҲгҖӮ

гҖҖгҖҖзәәз»ҮеҺҹж–ҷжҲӘжӯўдёҠе‘ЁпјҢзҫҺжЈү收еүІзҺҮдёҠеҚҮиҮі89%пјҢйҮҮ收иҝӣе…Ҙ收е°ҫйҳ¶ж®өпјҢж–°жЈүдҫӣеә”еҺӢеҠӣиҝӣе…Ҙе№ҙеҶ…жңҖеӨ§ж—¶жңҹгҖӮ10ж—ҘUSDAе°Ҷе…¬еёғ12жңҲе№іиЎЎиЎЁйў„жңҹпјҢе…іжіЁд»ҠеӨңе№іе№іиЎЎиЎЁи°ғж•ҙгҖӮд»Һд»·ж јдёҠзңӢпјҢзӣҳйқўжҢҒз»ӯеҸ—еҲ¶дәҺ66-67зҫҺеҲҶеҺӢеҠӣгҖӮдёӯеӣҪеёӮеңәдёҠпјҢжң¬е‘Ёж–°з–ҶжЈүиҪ®е…ҘжңҖй«ҳйҷҗд»·13316е…ғ/еҗЁпјҢиҫғдёҠе‘ЁдёӢйҷҚ3е…ғ/еҗЁпјҢжҲҗдәӨжғ…еҶөдёҚеҸҠдёҠе‘ЁгҖӮиЎҢдёҡдёӢжёёпјҢеқҜеёғжңҚиЈ…дҫқж—§з»ҙжҢҒжғЁж·Ўиҝ№иұЎпјҢе№ҙеүҚи®ўеҚ•зҠ¶еҶөдёҚдҪіпјҢйғЁеҲҶеҠ е·ҘеҺӮи®ЎеҲ’12жңҲдёӢж—¬иө·ејҖе§Ӣж”ҫеҒҮпјҢиҗ§жқЎжҢҒз»ӯгҖӮзӣҳйқўдёҠпјҢд»·ж јеңЁжіўеҠЁеҢәй—ҙеҶ…жңүжүҖеӣһеҚҮпјҢзӘҒз ҙдёҚжҳ“гҖӮжңҹиҙ§пјҡзҹӯеӨҡж“ҚдҪңгҖӮ

гҖҖгҖҖжңҹжқғпјҡеҸҜиҖғиҷ‘д»·е·®з»„еҗҲгҖӮ

дёӯйҮ‘еңЁзәҝжңҹиҙ§еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝжңҹиҙ§иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ