小美金融:产业早报 | 铁矿强势拉涨,今日期市机会在哪里

2019-12-10 09:05:01

来源:中金在线特约

已入驻财经号

作者:小美金融

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

1、宏观股指

观点:邮储银行今日上市,市场或面临承压调整

昨日在中央政治局召开会议表示将运用好逆周期调节工具、中国结算批准银行理财子公司可开立证券账户等利好提振下,三大股指早盘一度走高。但因第三轮药品带量采购即将启动的利空消息,医药板块拖累三大股指盘中走弱。晚间政策、消息面略平淡,今日市场早盘需消化,大概率偏弱的CPI、PPI数据、以及昨日晚间欧美股指普遍调整的不利因素。同时在今日邮储银行上市或冲击市场短期流动性、前期领涨的部分科技类板块出现高位放量滞涨、中美贸易仍存不确定的情况下,预计及三大股指短期面临承压调整的概率较大。

投资策略:若盘中周期类板块承接力度较弱,日内可逢高偏空思路应对,供参考!

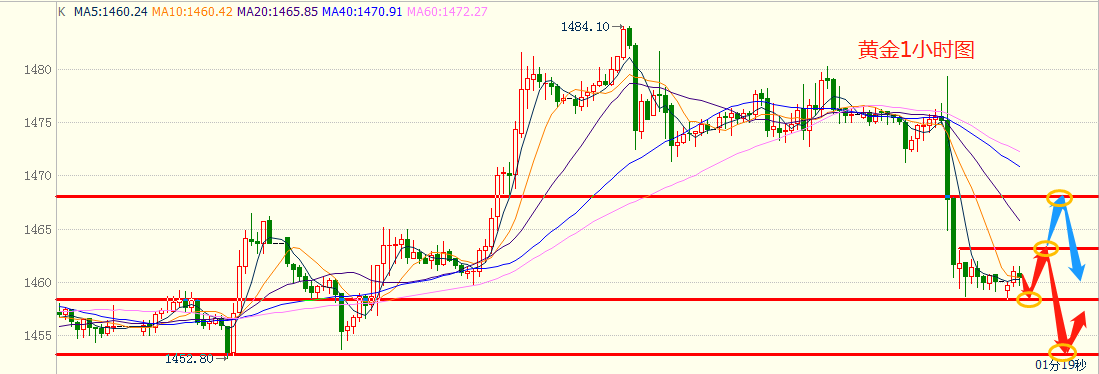

2、贵金属

观点:美元小幅下滑,金价持稳

昨日美元小幅下滑,美国12月15日的新关税决定牵动投资者的神经,并且本周还将迎来美联储和欧洲央行的政策会议。金价持稳预1460美元上方,市场将注意力转向即将举行的央行政策会议。国内方面,AU2002合约上周五收高位回落小阴线,隔夜高开,冲高回落收大阴线。

策略方面,目前COMEX金价冲高回落,下方支撑暂看1460美元/盎司,建议逢低做多为主,破位止损离场。

国内方面来看, AU2002下方支撑暂看333元/克,建议逢低做多为主,破位止损离场。

3、黑色品种

钢材

观点:河北污染预警,盘面震荡走高

近期重污染天气来临,多地限产,开启应急响应。供给端,开工率上升,螺纹产量上升、热卷产量小幅下降,需求端,由于临近春节,下游成交开始趋缓,市场大多观望为主。螺纹出现累库,热卷去库继续放缓。螺纹、热卷基差均缩小;盘面小幅走强;现货趋稳。预计短期市场继续震荡运行。

铁矿石

观点:宏观信息提振,连铁大幅拉涨

澳洲、巴西发货量上升,到港量上升;需求端,疏港量上升,港口库存上升,钢厂开工率维持。主力基差继续缩小,盘面大幅拉涨。短期需关注期货现货价值回归趋势,长期关注成材走势和澳巴供应改善情况。

玻璃

今日浮法玻璃市场多数区域以稳为主,大雾天气对华北、华东局部出货形成影响。华北产销一般,华东稳价出货,山东受天气影响,走货放缓。华中报价暂稳,近日市场产销平平,但企业库存整体不大。华南走货较为平稳,厂家产销良好,暂无调整意向。东北地区营口信义价格下调2元/重量箱,其他厂家暂维持观望。

操作上,持仓逐步转移到05上,建材系整体氛围偏强,建议短多思路对待。

4、有色金属

观点:中国11月铜进口量新高,铜价继续冲高

铜

隔夜铜报价48720元/吨,涨幅1.44%,铜价继续涨至下半年新高。中国11月进口未锻轧铜及铜材48.3万吨,进口量为13个月以来新高,反应我国铜消费市场在逐渐转好,在房地产后周期时代,由竣工面积和销售面积回升带来对有色金属的需求将逐渐增大,中期房地产依然是消费的主要支撑力,需求的改善赋能铜价冲高。

铅

当前再生铅企业仍然保有合理偏高利润,资金做空再生铅利润的逻辑可能仍存,短期铅价预计将继续磨底,等待宏观提振。

锌

当前精炼锌库存趋势变化值得警惕,宏观情绪趋于企稳,前期基建政策发力也将对促进下游启动补库产生利好。锌价有望开启企稳修复行情,操作上建议逢低做多。

5、化工品种

原油

上周原油市场深化减产决议最终靴子落定,由于前期价格包含了减产预期,因此油价整体上行幅度有限。再者,欧佩克一些成员国是否能遵守减产协议,不参与减产的非欧佩克产油国如美国、巴西和挪威等产量增加,使得减产问题大打折扣。而从需求层面来说,第一季度世界石油需求季节性疲软,石油市场供求平衡前景仍然充满不确定性。

综合来看,油价整体继续上行动能不足,大概率冲高回落,走出减产后的先扬后抑态势。操作上,中期空单可提前布局。

PTA

PTA昨日跟随氛围震荡偏强,但上方空间受到限制。浙石化一条200万吨生产线已于12月8日晚产出PX合格品,后期将进一步稳定生产负荷。上周五开始整体商品市场炒作宏观利好影响,期价短期或震荡偏强,但供应投产预期以及聚酯开工回落等利空影响下,PTA反弹驱动持续性相对有限。

操作上,前期中线空单继续持有,聚酯链条两大原料形成供需错配,多EG空TA继续持有。

6、农产品

棉花

观点:轮入价格稳定,下游出货让利,郑棉上涨乏力

棉花现货报价持稳,走货不佳。轮入价格区间持稳,今日轮入均价13299元/吨。下游方面,来单不足,受年底回笼资金影响,多数纱厂主动降价去库,依旧以弱势为主。织厂同样出现去库回笼资金现象,纯棉布价格转为阴跌。

下游织厂开机率小幅回落,来单有限,部分企业反映排单仅到12月份。盛泽地区坯布织造库存在38-39天左右,走货一般。下游原料采购情绪相对谨慎,以随用随买为主,基本面难有强力利多驱动。

当前价格有所回升,上空压力显著,可逢高试空操作。

豆粕

观点:月度供需报告发布前夕,豆粕保持震荡

12月09日处在美国供需报告发布前夜,等待消息指引,豆粕维持震荡,其中榨量调降带来短期上行。总体来说,上游主产国方面,美豆集中上市,巴西大豆进入生长阶段,阿根廷播种率较好;供给方面,受缺豆影响,开机率下调超预期,接下来两周有回升;需求方面,存在商品猪转种用现象,家禽补栏积极,但淡水鱼养殖停滞,需求全面恢复仍有待时日。需要关注美国农业部发布的月度供需报告。目前贸易谈判前景不明,生猪需求恢复仍待观察,大豆进口数据较好,南美丰产预期持续存在。建议持震荡偏弱思维。

玉米

观点:售粮速度加快现货承压,多空博弈盘面窄幅震荡

随着春节临近,东北玉米售粮进度加快,东北粮南下量增加,因担心后期集中售粮冲击价格,贸易商及下游企业收购谨慎,东北及华北,山东现货价格走弱;而随着汽运及铁运物流成本上调,海运费政策调整,港口集装箱运输涨价,到港及到企业成本增加,施压农民售粮价格,但农民惜售保价及深加工与渠道库存低位,因此现货价格下方空间有限。整体来看,随着春节前期的售粮时间缩短,供应压力增加,但在需求端有深加工及饲料企业面临节间备货需求,因此供销两望的局面短期终要打破玉米,因有去年的前车之鉴,波动幅度不会太大,短期筑底震荡。

策略:未进者观望。谨慎者空单止盈,风险者05合约空单继续持有,止损1930,止盈1850,未进者观望。

鸡蛋

观点:蛋价主涨有稳,主力增仓跌停

周末现货稳中整理后周一普遍上涨,多地上涨0.1-0.2元/斤,盘面开盘增仓下行,主力等6个合约跌停,基差进一步拉大。目前现货春节前的需求尚未结束,期价背离大幅下行,有提前走节后落价预期的可能,时间节点略偏早,本周内有底部反弹的可能。策略上建议观望,激进者低位轻仓试短多。

套利:建议观望。

生猪

观点:涨跌调整, 震荡偏弱

12月9日,全国外三元生猪均价34.48元/公斤,周一各地猪市涨跌调整,华北、华东零星地区存在上涨,东北、华中、西南等地以下跌为主。从区域来看,东北地区养殖户轻微压栏,供应量偏少,企业销量正常偏少;华北地区养殖户出栏积极,供应量偏少,企业销量、收购量正常偏少;华东地区养殖户出栏积极,供应量偏少,企业销量正常,收购量正常偏少;华南地区养殖户出栏正常,供应量偏少,收购量和销量正常偏少;华中地区养殖户出栏正常,供应量偏少,企业销量、收购量正常偏少;西南地区养殖户出栏积极,供应量正常,企业销量和收购量正常偏少。

屠宰企业收购价:黑龙江兴隆金锣133公斤良杂猪出栏价31元/公斤;河北千喜鹤129公斤外三元出栏价32-32.2元/千克;山东潍坊金锣120公斤外三元出栏价格32.6-33元/千克。养殖企业出栏价稳定:江西汉世伟四川齐全农牧120公斤外三元出栏价37元/公斤;河南正邦130公斤外三元出栏价34元/千克;江苏温氏135公斤外三元出栏价格35元/千克。

综合来看,生猪价格继续呈现弱势调整态势,需求增量不明显,生猪产品走货压力依然较大。供应上,南方猪源供应相对紧张,因今年春节较早,全国物流在12月25日-1月7日基本停运。这将一定程度影响调运,或导致北方猪源增加,南方价差拉大。

油脂

观点:美豆油反弹油脂提振,棕油成交萎缩上方有压力

豆油观点:美豆收割面临供应压力叠加南美天气播种顺利,供应比较宽松,夜间美豆油反弹引领油脂震荡走高 。10月国内进口大豆环比同比均减少,近期国内放松关税保证金政策,这将加快港口大豆供货,缓冲国内大豆库存下降的压力,因压榨利润刺激油厂开机率小幅回暖,因节日需求备货及价格高位制约,下游贸易商在低位成交较好。基本面上节日备货需求提振,国内大豆及豆油库存减少形成支撑,但油粕比拉升在高位,以及美豆油走弱进口利润打开对上方空间形成压制,整体来看,短期豆油高位震荡。

棕油观点:据三大船运机构数据显示,11月马棕油出口环比减少3%-8%,主要是印马棕榈油高位价格限制需求,而MPOA数据显示11月马棕产量环比减少13.5%,短期高位震荡 。国内10月棕榈油进口创纪录,11月-12月是棕榈油消费淡季,因高位价格抑制,近期成交逐渐走弱,而棕油库存继续回暖并高于去年同期,国内供应并不存在缺口,因此国内供需宽松及豆棕价差处在较低位置下,限制棕油拉升动力。而市场印马棕油减产预期及生物柴油政策致使市场追涨情绪仍在,国内进口利润持续下滑支撑底部,短期高位震荡。

菜油观点:10月菜籽进口环比增加,但较同期大幅减少,菜籽压榨量减少,菜籽菜油库存继续减少,目前市场供应缺口仍在,因现货高价制约,现货成交依旧冷淡,近期加菜籽在农户销售的压力下底部震荡,短期高位震荡。

策略:短期谨慎者观望为宜,.套利者仍可持有做多05合约豆棕价差,止损300,入场点450-400。

7、商品期权

铜期权

昨日铜期权总成交73696手,环比增加245%,总持仓量64936手,环比增加5410手,在铜价强势上涨的带动下,铜期权交易活跃度显著增加。总成交量PCR维持在0.65,总持仓量PCR略有下降,当前值0.85,市场情绪相对乐观。

中国11月铜进口量新高,铜价继续冲高,趋势策略继续买入看涨期权做多趋势;铜期权隐含波动率低位大幅走高,CU2001隐含波动率10.80%,相较于前值8.36%明显增加,预计铜期权隐含波动率将逐步形成走高之势,波动率策略暂时观望。

豆粕期权

豆粕期权昨日成交继续下降,总成交量174916手,环比减少30%,总持仓量677480手,环比增加3%。M2005系列期权总成交127900手,环比增加7%,总持仓量496376手,环比增加2%,持仓量PCR值最新值为0.95。看涨和看跌最大成交量执价分别为3150和2550,最大持仓量执行价分别为3050和2700。豆粕主连短期历史波动率减小,10日HV最新值为7.29%。05对应系列期权隐含波动率微升,最新值为13.95%。

美豆集中上市,巴西种植接近尾声,阿根廷种植进度正常。开机率下调超预期,生猪存栏有企稳现象,家禽补栏积极,但淡水鱼养殖停滞,需求全面恢复仍有待时日。豆粕库存略有上升,但压榨量调降。标的价格震荡运行为主,05系列期权趋势策略暂时观望。隐波上升,持有跨式组合。

白糖期权

ICE原糖目前触及9个月以来高点,主要由于对于未来白糖短缺的预期,促使空头投机基金回补。目前生产商的抛售有所放缓。国内广西糖厂纷纷降价销售,国内已进入压榨高峰状态,周产量不断攀升,预计12月份所有糖厂将会全部开榨,白糖压榨的高峰逐步到来。由于存在节前消费采购的支撑,郑糖下跌的空间有限。后期也要关注广西主产区天气的变化。

SR005成交量的PCR值为1.07,持仓量的PCR比值为0.76。白糖60日历史波动率13.09%,波动率目前比较平稳,20日历史波动率13.24%,SR005期权的隐含波动率处于13.68% , SR005期权合约的隐含波动率处于较低位置。SR2005期权合约隐含波动率迅速回升,当前IV13.68%。白糖继续下跌的空间有限,05期权合约可以卖出虚值看跌期权。

玉米期权

玉米期权昨日成交继续下降,总成交量53506手,环比减少27%,总持仓量725372手,环比增加2%。其中C2005系列期权总成交43030手,环比减少6%,总持仓量558178手,环比增加2%,持仓量PCR最新值为0.6。看涨和看跌期权最大成交量执行价都为1900,看涨和看跌期权最大持仓量执行价分别为2000和1920。玉米主连短期历史波动率回升,10日HV最新值为6.36%。05对应系列期权隐含波动率回升,最新值为9.65%。

春节临近售粮进度加快。而到港及到企业成本增加,下游贸易商及深加工企业收购比较谨慎。生猪存栏量跌幅缩窄,养殖端需求恢复速度超市场预期,加工利润持续好转,叠加饲企库存处在低位,标的价格有所支撑。05系列期权以卖出看跌为主。

棉花期权

棉花现货报价持稳,走货不佳。轮入价格区间持稳,今日轮入均价13299元/吨。下游方面,来单不足,受年底回笼资金影响,多数纱厂主动降价去库,依旧以弱势为主。织厂同样出现去库回笼资金现象,纯棉布价格转为阴跌。下游织厂开机率小幅回落,来单有限,部分企业反映排单仅到12月份。下游原料采购情绪相对谨慎,以随用随买为主,基本面难有强力利多驱动。当前价格有所回升,上空压力显著。

CF005成交量的PCR值为0.5,持仓量的PCR比值为0.64,市场情绪乐观。郑棉短期的波动率有所增加,60日历史波动率18.4%,20日历史波动率为21.72%,近期棉花的短期历史波动率下降。CF2005期权合约隐含波动率平稳 而且处于较低位置,CF2005期权合约的隐含波动率为14.28%,棉花目前依然偏弱,趋势性策略目前可以选则卖出虚值看涨期权。目前波动率策略没有较好的机会。

美尔雅期货想与您探讨行业动态,捕捉投资机会,同发展共进步。如有意向请加大雅微信(13397177604),进入“美尔雅期货—策略服务群”,专业分析师与您一起共话全板块各大品种。

免责条款

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与本公司和作者无关。

本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为美尔雅期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

中金在线期货声明:中金在线期货转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

热门搜索

为您推荐