大海看期:7月24日操作建议

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

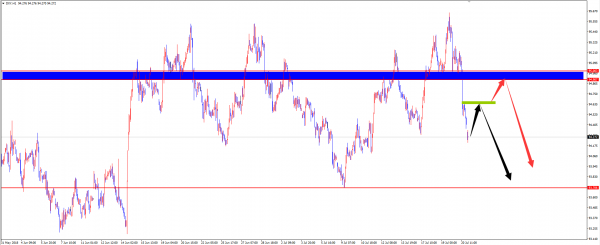

橡胶周一回调,重点关注前低的支撑作用

【基本面】 基本面上来看,青岛保税区和上海交易所的库存继续上升,而日本方面截止到7月10日东京商品交易所的库存为11876吨,较6月底减少604吨。由于日本8月份将进入传统的夏季休假季节,出库量会减少,高库存的压力依旧没有存在。截至7月20日,泰国USS3橡胶现货均价43.64泰铢/公斤;全乳胶上海价9925元/吨;山东丁苯橡胶为12600元/吨;上海期货交易所橡胶库存481010吨,较上一日增加2590吨;青岛保税区库存约20万吨。截至7月20日,全钢胎开工率为78.88%,半钢胎开工率为71.81%。5月份美国轮胎总进口量同环比均有所回落,其中从中国进口为415.5万条,同比下降22.7%,环比微降0.4%。受到中美贸易摩擦影响,轮胎的外需或将继续走弱,需求端的弱势难以改变。

【走势预测】橡胶1809周一高开低走,小幅收跌,橡胶近期低位震荡,盘中来看目前空头打压强势,短期内难以摆脱低位区间,目前基本面较弱,预测将继续回调冲击10000关口,周二操作上逢高抛空

PP继续上攻,重点关注前高的压制作用

【基本面】华北地区PP价格延续小幅调整,货源供应一般。在石化稳价支撑下,商家随行出货为主。下游工厂延续按需采购,实盘成交一单一谈。华南地区PP价格大稳小动,货源供应一般。在石化稳价支撑下,商家随行出货为主。下游工厂按需采购,实盘成交商谈为主。华东地区PP价格略有松动。石化出厂价平稳,对市场的成本支撑增强。期货盘面高位回落,对下游接货意愿略有打击。贸易商积极出货,实盘让利销售;下游工厂谨慎观望,市场交投清淡。华中地区PP价格窄幅整理为主,货源供应一般。

【走势预测】PP1809周一大涨, PP上周高位整理,本周伊始大幅上涨,周二重点关注前高的压制作用,基本面上,近期受成本端挺价影响,PP价格稳中偏强,预测周二偏强整理,操作上日内短多布局

两粕上行承压,背靠前高偏空操作

【基本面】目前国内港口大豆量巨大,截止第28周仍有808.69万吨,仅此部分就能维持国内油厂正常开机压榨一个月。第二,当前国内主要油厂豆粕库存总量依旧处于近五年来最高水平(本周最新的库存尚未更新,但从油厂催提货从严,下游主动或被动提货,叠加开机情况综合来看,本周豆粕该是小幅下降),短期油厂豆粕供应充裕,中下游企业并不是很担忧豆粕紧缺情况,渠道库存整体维持偏低水平。短期供应充裕的大豆,叠加油厂豆粕高库存状况,盘面短期难以具备大幅上行的基础。从今年连粕近几次大调整背景来看,无不伴随着豆粕高库存,下游消费无起色,饲料企业买需偏弱的局面。

【走势预测】豆粕菜粕本周伊始偏弱震荡,小幅收跌,小时线来看,两粕近期构建双重顶,周一小幅下跌后整体重心下移,伴随基本面弱势,反弹缺乏驱动力,预测周二偏弱震荡,操作上以前高为防守位重点做空

pp、L、pta、沥青和甲醇同步上涨,pp、L、pta目前可高空布局

【基本面】现货市场本周价格保持稳定,中石化炼厂在本轮调价周期维持现货结算价稳点,供给方希望在淡季结束之前(7月底)保持价格坚挺,但华东和山东炼厂维持低开工和低库存的状态,对于部分大客户存在100-50元/吨的优惠,沥青实际成交价格有所回落。华东梅雨季节结束后,需求预计将有所恢复。在供给端保持低位,市场期待需求旺季到来的阶段,现货价格预计保持坚挺。昨日国内沥青现货价格持稳。下游需求并无明显改善,炼厂采取优惠以刺激出货。长三角地区受天气下游需求以及部分炼厂出货,库存消耗缓慢。西北地区疆外需求优于疆内需求,主力炼厂维持较低开工率,库存小幅下滑。东北地区道路需求清淡,焦化近期分流力度增大,整体库存仍在中等偏高水平。山东地区贸易商采购积极性较低,部分炼厂采用优惠价格以刺激出货,下游需求释放有限。华南西南地区受天气影响下游需求,部分炼厂出口分流资源。

【走势预测】pp、L、pta、沥青和甲醇周一同步上涨,整体上看,pp、L、pta、近期上行承压,目前反弹空间受限,预测将回调,沥青甲醇目前稳中偏强,伴随需求端的逐渐打开,短线还将冲高,操作上pp、L、pta高空布局,沥青甲醇继续多单跟进

螺纹热卷铁矿短线存在回调需求,空单可以介入

【基本面】昨日库存数据显示终端需求继续向好。其中,螺纹厂库减少3.4万吨,社库减少1.61万吨,热卷厂库增加3.48万吨,社库增加5.13万吨。去库程度虽比上周减少,但仍好于往年同期,反映出淡季不淡,消费好于预期。短期钢厂利润小幅波动,盈利钢企小幅回升,目前仍处于盈利高位。库存方面,本周社会库存止跌回升,但厂库库存继续回落,其中建筑材库存继续回落,而板材库存明显增加。徐州企业复产,近日唐山再度限产至 8 月月底。月度产量继续高位,人民币贬值部分房企资金链偏紧。贸易摩擦升级,冲击市场情绪,如继续升级将通过机械出口影响钢材需求。

【走势预测】螺纹热卷和铁矿周一同步上涨,盘中来看,螺纹热卷铁矿石近期连续反弹后上周回归整理态势,本周伊始小幅收涨,大海分析,螺纹热卷铁矿同处高位,目前上行压力逐渐增大,短线来看存在回调需求,预测周二回调,操作上空单可逐渐介入

有色整体上涨,重点推荐锌镍多单

【基本面】世界金属统计局(WBMS)公布报告显示,2018年1-5月全球镍市场供应短缺5.4万吨,2017年全年供应短缺9.6万吨。5月全球镍消费量为15.89万吨,产量为15.34万吨。基本面,供给端,国内环保因素渐退,镍铁厂家部分复产,但短期镍铁供给仍受限,镍铁价格高位坚挺,叠加电解镍库存不断降低,镍价仍有支撑。需求端,不锈钢价格近期窄幅震荡,下游消费略显疲软。

【走势预测】铜锌镍铝周一整体反弹,整体来看,有色近期止跌反弹,目前铜铝趋势较弱,短线来看上方空头压制依然明显,不看好连续反弹,前期重点推荐锌镍多单,近期走势符合预期,有色目前走势分化,锌镍趋势偏强,近期操作上可重点多单布局

受利多因素影响贵金属大幅高开,周二可继续做多

【基本面】特朗普在上周五抨击欧盟等地区的货币疲软并维持宽松政策,而美国却在加息,这令美元变得越来越强。继周四呛声美元之后,特朗普再度发话称,强势美元正削弱美国的贸易竞争力,担心紧缩的货币政策将带来伤害。

【走势预测】黄金白银周一大幅高开,盘中来看,贵金属上周大幅破位下跌,行情回落至年度最低点,受利多因素提振,本周伊始大幅高开,短线重点关注60日线的压制作用,目前趋势转多,预测周二偏强震荡,操作上日内做多

高库存拖累动力煤旺季下调,操作上等待反弹后的做多机会

【基本面】 截至7月16日,秦皇岛港煤炭库存升至699万吨,占到实际场存能力的80%以上,远高于往年同期水平。据了解,自6月以来,电厂和港口的煤炭库存继续增长,甚至是加速增长。以沿海地区六大发电集团的电厂为例,截至7月16日,沿海地区主要发电企业的煤炭库存升至2013年7月以来的高位,绝对库存高达1526万吨,库存可用天数为20.83天。今年南方雨水较多,水电供应充足,削减了火电的供应量。电厂前期提前补库,使得库存量激增,下游需求又无法形成明显消耗,就使得今年旺季需求较往年明显较弱,煤价走跌。

【走势预测】动力煤周一偏弱震荡,小幅收跌,动力煤近期趋势走弱,目前回调空间有限,600一线关口跌破概率不大,预测周二继续下探寻底,操作上等待回调结束后的做多机会

玻璃目前趋势偏空,预测将继续回调

【基本面】近期华东地区玻璃现货市场总体走势一般,生产企业以增加出库和回笼资金为主,销售政策日益灵活,市场信心不足。前期华东及华北地区市场协调会议之后,大部分厂家报价上涨。但由于终端市场需求不济,加之外埠地区玻璃进入量不减等因素影响,本地厂家出库情况并没有明显的改善,反而出库减缓。为了保持正常的产销率,部分厂家只能将前期涨价部分磨平,执行原来的价格体系。再者近期纯碱价格出现加大幅度的回落,也支持现货厂家利润的稳定,价格调整基础尚可。今天华南地区玻璃现货市场总体走势一般,生产企业出库维持在稳定的水平,市场价格稳定为主。虽然前期部分厂家极力推涨价格,在终端市场需求不济和贸易商信心不足等因素影响下,执行起来比较困难。因此经过一两轮价格调整之后,只能稳定价格,以期后期市场需求增加后,再进行价格调整。今天华中地区玻璃现货市场总体走势一般,市场价格变化不大。

【走势预测】玻璃周一如期回调,盘中来看,玻璃上周高位回调,目前1500附近持续承压,市场观望情绪浓厚,短线突破概率不大,目前整体偏空,预测周二偏弱整理,操作上背靠压力位重点做空

热门搜索

为您推荐

更多评论>>网友评论文明上网,理性发言