南方理财:1月3日能源化工(橡胶塑料甲醇动力煤)操作策略!

来源:中金在线特约

已入驻财经号

作者:佚名 2018-01-02 16:15:17

中金在线微博

能源化工

橡胶:沪胶小幅调整,振荡仍是主旋律

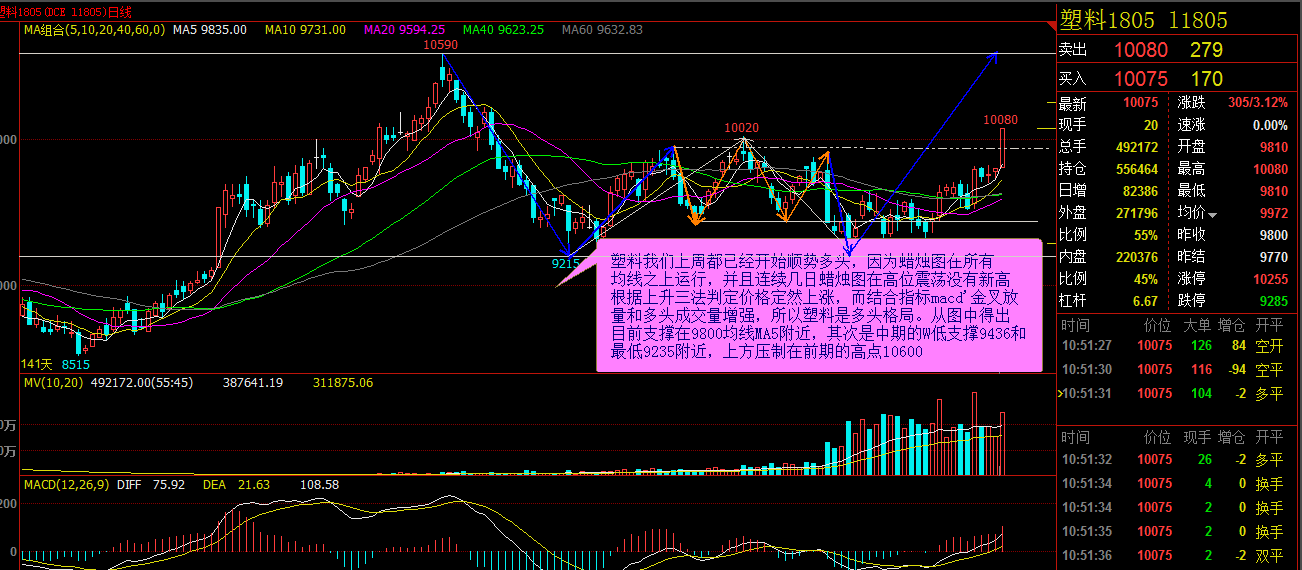

沪胶四季度表现出一个平衡的特征,基本面不佳这个因素一直未有改变,但是空头并未能在12月的行情当中占得便宜,这可能暗示未来反向的概率有所上升,表明目前胶价可能达到一个阶段性的底部。沪胶预计将延续振荡行情。

操作策略:观望为主或逢低建少量多头

风险因素:

上行风险:产区极端天气

下行风险:抛储(轮储)

PP:供需提供支撑&增产预期压制,等待做多机会

上周,同LLDPE类似,PP期货也在回料公示的刺激下上涨并随后震荡整理,但走势较LLDPE偏弱,主要是由于受到甲醇期货回调的影响以及PP回料供应本就占比相对较小。就基本面而言,当前PP的开工率与拉丝生产比例都不高,供应压力较小,而需求总体保持平稳,因此供需是相对健康的,石化库存降至历史低位、神华竞拍持续高成交率都是对此的一定反映。展望后市,由于PP供需相对平衡的格局短期有望延续,且价差都在合理的范围内运行,价格短线回落风险不大;但考虑到1月仍有多套装置的重启预期,上行空间也会受到限制,因此预计PP期价短线仍会以区间震荡为主。但若后市装置反复推迟,使供应不及预期,PP期价或有望偏强运行。

操作策略:观望,中期等待上涨机会

风险因素:

上行风险:期价上行拉动现货形成正反馈、装置重启推迟、原油价格上行

下行风险:装置提前重启并顺利运行、需求超预期走弱

甲醇:前期利多出尽,但供需矛盾改善有限,甲醇短期或企稳

近日甲醇主力止跌企稳,前期压力释放后,现货价格持续转弱,但近期随着港口库存再次回落以及部分烯烃端弹性的释放而出现企稳反弹,且中期来看,虽然焦化甲醇的供应在逐步恢复,但考虑到春节前国内供应端的恢复弹性依然有限,且进口来看,考虑到内外盘持续倒挂预计烯烃厂降负荷运行,1月份进口量仍难超预期,且12月份进口量预计在70万吨附近(环比1月下降14万吨),而需求端的恢复弹性比较大,若下游利润持续维持较好水平,下游需求的弹性将陆续被释放出来,且气头甲醇不开出来的话,整体市场仍是存在供需缺口的,这是未来大概率是止跌甚至反弹的最主要力量,因此我们认为近期甲醇价格短期存在企稳可能,但大幅反弹的驱动仍不明显。

操作策略:短期继续企稳的概率较大,预计今日价格运行区间为2830-2890元/吨。

风险因素:

上涨风险:国内外部分装置再次意外故障、需求弹性提前释放、环保再次趋严影响焦化甲醇供应

下跌风险:气源紧张提前缓解、烯烃厂意外检修、商品集体下挫影响盘面氛围。

PTA:PTA供需格局逐步调整,上行压力或逐步显现

供应方面桐昆110万吨已开车出合格品,珠海BP125万吨装置上周已重启,12月内计划检修的海伦石化无确定消息,福建佳龙石化60万吨装置11月28日短停,计划1月2日重启,影响有限,本周供应或趋增。随着新增释放产能的逐步落地,PTA后期供应压力将上升。需求方面,聚酯开工率连续三周下调,虽然上周库存和利润较为稳定,但临近春节,随着聚酯下游开工率受季节性规律影响逐渐下降,下游需求转弱仍是大概率事件。总体来看,PTA供需格局处于调整期,随着新增产能释放的逐步落地,目前供需由偏紧正逐渐转为弱平衡。在当前PTA高利润低库存的驱动下,若后期PTA开工率持续走高,而下游聚酯开工率持续下调,则供需将转为宽松。供需转折点预计出现在2018年1月中下旬。短期看,PTA供需转弱型号不强,走势或在高位震荡。中长期看供需偏紧格局或止步,PTA价格走势上行压力增加。

操作策略建议:谨慎偏多

风险因素:1、上行的风险点:PTA有效产能基数增加,开工率回升,下游需求转弱,供需进入弱势通道,PTA将上行受阻重回弱势。原油价格大幅下挫,形成连带的利空拖了,PTA回升将受阻。2、下行的风险点:PTA供需格局呈现偏紧状态,产业链库存偏低,下游需求强势持续。原油价格延续上涨趋势,形成成本端偏多提振,PTA走势将受支撑,价格有上移可能。

PVC:基本面较为平静,区间震荡格局延续

供应端PVC装置多以小产能、短期检修为主,PVC行业开工率持续上升,维持偏高水平,但库存累计尚不明显,预计PVC开工率仍将维持较高水平,供应端影响偏空。需求端维持淡季特征,环保政策对终端需求相关行业的开工限制,PVC价格维持较高水平的情况下,下游高价备货的积极性不高。一季度是PVC库存累库阶段,关注后期PVC库存累计是否加速,或对价格逐渐产生压力。中长期,则关注春节前下游是否启动大规模备货,或成为PVC阶段供需格局的转折点,需求拉动供需改善使得PVC走势或有所回升。总体来说,PVC短期维持弱平衡格局,走势以区间震荡为主,若累库迹象显现或对PVC价格产生压力。

操作策略建议:观望

风险因素:1、上行风险:供需方面,PVC检修产能同比、环比均减少,供应大幅增长,而下游需求表现偏淡,PVC库存大幅回升;2、下行风险:供需方面,PVC检修未如预期减少,环保政策对原料市场、PVC供应的利好再度发力,下游需求冬季备货积极,PVC社会库存累积有限;外围因素方面,原油带动整个化工板块走强,烧碱市场大幅转弱,氯碱失衡得以修复。

动力煤:需求支撑现货 预期影响期货

电厂日耗连续维持高位,下方有需求支撑;煤矿以保安全为主,整体产量受限;贸易商心态微妙变化,库存较高以出货为主;现货仍偏强。但后期有进口煤继续释放和运力释放预期,因此期货价格率先调整。

操作建议:短线思路

风险因素:进口煤与运力是否缓慢释放

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛