【王者看期】:夜盘及12月28日主力品种操盘策略!

来源:和讯网

已入驻财经号

作者: 2017-12-27 17:45:02

中金在线微博

【王者看期】:铜铝锌镍回落,此位置仍将下跌!

统计局数据显示,1-11月份,全国规模以上工业企业实现利润总额68750.1亿元,同比增长21.9%,增速比1-10月份放缓1.4个百分点。华泰宏观李超团队认为,11月工业企业利润增速下行不足为虑。1-11月规模以上工业企业利润同比增长21.9%,前值23.3%,11月同比增长14.9%,前值25.1%,出现较大幅度下行。此前一直强调,工业企业利润累计增速与PPI下行拐点历史走势基本一致,因此本月数据回调是意料之中,当月数据本身波动较大,不代表工业会超预期下行,工业经济仍具韧性,未来累计增速仍将缓慢下行。其他行业消息方面,马来西亚将延长铝土矿开采及出口禁令的消息,令已显著调整的国内铝市泛起涟漪。业内人士称,马来西亚延长禁令对我国总体影响有限。目前国内铝市对冬季环保限产未达预期反应“过激”,铝价基本已完成筑底,随着2018年春季进入传统旺季,电解铝上涨是大概率事件。

操作建议:铜铝锌镍周三如期回落收阴,符合笔者提示的反弹做空观点,夜盘以及周四有色板块有望进一步回落走低,盘中继续维持反弹做空操作思路,建议两者开盘小幅反弹冲高后继续参与空单,建议暂时短空操作思路对待操作即可,回落走低后做好及时止盈。

【王者看期】:铁矿螺纹冲高做空!

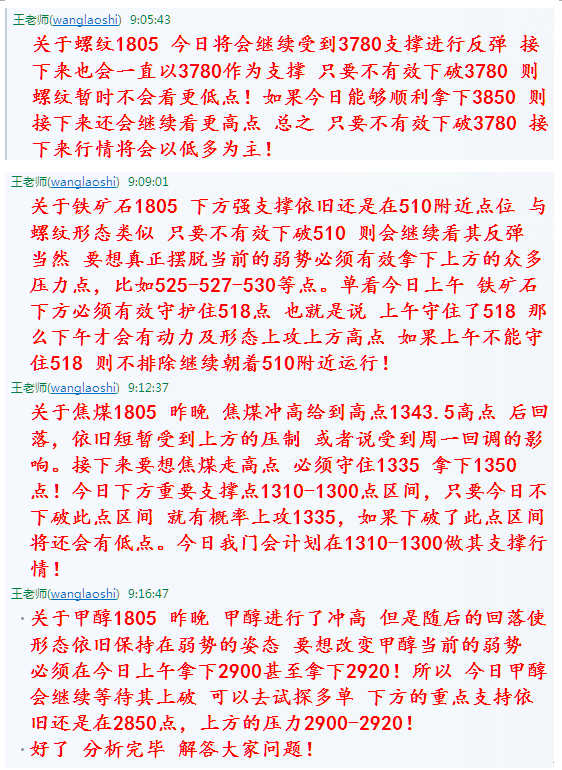

昨日消息称,唐山市决定,12月26日18时至12月29日24时,全市启动重污染天气Ⅱ级应急响应。环保部通告称,中央第三环境保护督察组向山东省委实盘指导请加微qwtz11省政府进行反馈称,滨州、聊城等地违反国家要求大力发展电解铝等过剩产能项目,电解铝总产能严重超过控制目标。全省化工行业无序发展问题突出,大量项目违规建设,环境污染和风险十分突出。反馈中还提到,山东省要求,2015年底前淘汰日照钢铁控股集团有限公司710万吨炼铁产能和594万吨炼钢产能,但省经济和信息化委员会未督促企业按期淘汰,至督察时,上述项目仍在正常生产。中钢协发布2017年11月会员钢铁企业营销概况称,11月重点钢铁企业销售钢材4668.69万吨,比去年同期增加90.70万吨,上升1.98%;1-11月累计销售钢材53314.34万吨,累计比去年同期增加1674.73万吨,上升3.24%。11月末,重点钢铁企业钢材库存量1300.52万吨,比去年同期增加36.46万吨,上升2.88%,比年初增加5.55万吨,上升0.43%,比上月减少28.94万吨,下降2.18%。

操作建议:螺纹钢1805合约以及铁矿石1805合约周三回落收阴,结束昨日反弹行情重归弱势,经过周三回落收阴后螺纹铁矿短线有望再次触底,笔者建议螺纹铁矿夜盘以及周四开盘反弹冲高后择机短空操作,预计两者将会冲高回落,此位置暂时短空操作即可,等待出现回落走低后空单做好短线及时止盈出局。

【王者看期】:焦煤焦炭做空仍有空间!

人民日报刊文称,“去煤化”虽风起成势但同样不能操之过急。华北一场大规模的“煤改气”计划,就因为天然气的短缺而遇上瓶颈,这充分提醒人们,缺油少气的国情依然会是我们国家一个长期难以缓解的矛盾。煤的黄金时代也远没有结束。12月26日,国家发改委、国家能源局联合发布《加大清洁煤供应确保群众温暖过冬的通知》(以下简称《通知》),要求各地要把优先保障居民采暖用能放在首位,因地制宜及时采取有效措施,全力做好迎峰度冬能源供应。鼓励推广使用清洁煤替代劣质散煤,不得采取“一刀切”的限煤措施。同日,国家发改委还公布了对部分供气供暖企业价格违法行为查处情况。在业内看来,保供应与整顿市场的双管齐下,表明主管部门保障居民过冬态度十分坚决。

期货市场:焦炭焦煤周三回落收阴,两者盘中走势较弱,短线还将有望进一步回落走低,盘中操作的话qwtz11建议焦煤焦炭出现反弹冲高后择机做空单,预计焦煤焦炭将会继续承压回落,短线回落走低后空单做好及时止盈出局,焦煤焦炭目前位置暂时短空操作。

【王者看期】:橡胶探底即是做多良机!

受近期原材料价格上涨影响,多家轮胎企业统一协商确定2018年1月1日涨价。前11月越南天然橡胶出口同比增8.4%,出口中国增19%。2、11月日本丁苯及顺丁胶产量同环比双增。现货方面:上海市场16年国营全乳报价在12150(+50)元/吨;越南3L报价11900-12000(0/0)元/吨;泰国3号烟片14300(+100)元/吨。合成胶:华东地区齐魯石化苯橡胶1502市场价13100(0)元/吨;顺丁橡胶市场价11900(0)元/吨。观点总结:从库存情况来看,青岛保税区库存继续增长,体现出目前国内供需情况没有得到明显的改观。国内重卡月度销售数据环比继续下滑,终端需求有所走弱。从下游情况来看,上周轮胎厂半钢胎开工率环比虽有所回暖,但同比仍为下降,而全钢胎则环比同比均下滑,显示整体需求仍不乐观。

操作建议:橡胶1805合约周三回落收阴,昨日大阳后今日弱势回调但是不改其反弹上涨行情,夜盘以及周四有望迎来触底反弹行情,建议开盘小幅回调后择机参与橡胶多单,预计橡胶将会探底拉升走高,盘中冲高后多单及时止盈出局,本周还将有望继续冲击14500附近关口。

【王者看期】:塑料pp以及pvc短多操作!

原油方面,隔夜油价一度急升,受助于利比亚一输油管道爆炸的消息及欧佩克减产行动。消息人士透露,武装分子炸毁了一条向Es Sider港口输送原油的管道,利比亚国家石油公司发表声明称,日产量将下降7-10万桶。此外,伊拉克预计油市将在明年首季达到供需平衡,及美国活跃钻机数量上周未见增加也对油价走高起到助推作用。此外,美国西德克萨斯州出现的页岩油开采狂潮,有望令页岩油重要产区帕米安盆地2017年的石油产量创下历史记录。美国能源信息署数据显示,2018年第一季市场供应将短缺18万桶/日。据《人民日报》报道,今年11月初,国家发改委相关负责人表示,准备会同相关部门研究调整“限塑令”;国家邮政局等10部门也联合发文,着力推进快递业绿色包装。专家表示,这意味着“限塑令”将迎来加码落实的新时期。但要让“限塑令”真正达到预期效果,需要政策引导、消费自觉、替代品研发和生产供给的多管齐下,综合治理。

操作建议:塑料pp以及pvc周三如期冲高回落收阴,符合笔者提示的做空观点,近两个交易日三者震荡整理未形成单边走势,建议周四开盘小幅回调后择机买多单,大幅拉高上涨后多单止盈出局,盘中短多操作预计反弹上涨空间不会太大。

【王者看期】:沥青甲醇反弹做空!

国内甲醇市场局部下滑。西北地区窄幅盘整,主流出货在3000-3440元/吨;环渤海地区山西跌10-70元/吨在3080-3150元/吨,河北高端跌50元/吨在3260-3300元/吨;华中地区河南跌50-90元/吨在3200-3230元/吨;华东港口主流出货跌70-80元/吨在3520-3630元/吨,华南港口主流出货跌40-50元/吨在3830-3840元/吨,其余地区暂稳。据中宇资讯监测,西北地区出货尚可,窄幅调整;环渤海地区出货欠佳,走势下滑;淮海地区交投平平,重心走低;华中地区按需接货,局部走跌。期货震荡,华东、华南港口市场走势下跌。由于咸阳化学60万吨/年甲醇装置短期停车检修,企业多以消化库存为主,周初价格小幅拉涨。但西北其他企业多以稳定为主,企业出货情况不一,且近期中煤远兴装置重启及易高装置负荷逐步提升实盘指导请加微qwtz11西北多数甲醇企业维持正常运行,业者操作心态谨慎。另外虽当前国内甲醇市场整体库存不高,但由于甲醇价格处于高位,下游市场采购情绪欠佳,部分企业出货受阻,局部商谈重心有所下滑。港口方面,港口库存略有回升,港口市场受期货下跌拖累,重心有所下滑,业者操作心态较为谨慎,市场成交一般。

操作建议:沥青甲醇周三涨跌互现,沥青盘面较强甲醇弱势走低,沥青甲醇此位置操作的话建议继续维持做空思路,盘中等待两者出现反弹冲高机会果断参与空单,预计沥青甲醇将会冲高回落走低,建议做空操作即可。

【王者看期】:pta延续多头思路!

PTA现货自提5604元/吨,跌71,和1805主力合约结算价基差升水170元/吨,基差绝对值缩小;美金盘PTA市场船货报盘维持在715-725美元/吨附近,涨0,PTA一日游货源供应商报盘维持至735-750美元/吨附近,涨0,未有成交听闻。BP珠海125万吨/年装置预计停车检修至1月2日;中石化扬子石化60万吨装置推迟至1月中旬重启;华彬石化140万吨装置重启负荷五成;远东石化140万吨预计重启生产时间待定;翔鹭石化220万吨装置预计12月22日出料;桐昆石化220万吨新装置投产时间待定,12月PTA供应预期增加。利比亚输油管道爆炸,美原油产量持续增长,原油和PX价格高位震荡,成本端支撑尚可,下游涤纶、短纤和瓶级聚酯报价保持稳定。PTA现货市场价格大幅升水,开工率近期小幅上涨4.54%,聚酯开工率维持高位,江浙织机开工率小幅回落。

操作建议:pta周三反弹收阳,符合笔者提示的做多操作思路,pta目前反弹上涨还未结束,建议夜盘以及周四出现回调后还可买进多单,pta有望进一步拉高可在价格走高后多单及时止盈出局,pta近期还将延续震荡上涨态势。

【王者看期】:豆粕菜粕回调买多!

豆粕:国内豆粕今日反弹,南美天气良好及中国加强对美国大豆进口船货的管理,美豆整体仍偏弱震荡。加上目前国内豆粕基本面压力仍未缓解,即使在盘面技术反弹支撑下,豆粕跟盘反弹,但力度也非常有限,豆粕整体震荡偏弱格局未变。不过油厂12-1月合同量较大,现货基本已售完,且因油价跌幅过大,令油厂挺粕,也将限制豆粕下跌空间。气象预报显示,阿根廷大豆作物带未来降雨改善,利空豆价。另外,CONAB和ABIOVE两大机构分别把巴西产量预估上调至1.92亿吨和1.95亿吨。在12月USDA供需报告中,和我们预期一致,USDA维持巴西和阿根廷大豆产量预估不变,下调美国出口预估,最终美国期末库存由4.25亿蒲式耳上调至4.45亿蒲式耳,报告利空。虽然美国农业部报告显示私人出口商向未知目的地销售16.83万吨大豆,同时49.2万吨大豆从未知目的地转售至中国,不过并未能提振价格。后期我们建议密切留意美国出口和南美天气,天气异常可能推涨价格。

国内方面,随着进口大豆到港,上周港口和油厂大豆库存均上升,油厂开机率保持在57.96%,预计本周开机率会继续保持高位。上周豆粕日均成交量为15.95万吨,正如我们所料,油厂豆粕库存继续稳步回升。截至12月10日,油厂豆粕库存由67.99万吨增加至72.75万吨。12月12日盘面价格继续回落,预计豆粕将跟随美豆弱势运行。

操作建议:菜粕豆粕周三继续反弹收阳,目前连续三两阳线,豆粕菜粕反弹上涨还未结束,夜盘以及周四建议继续做多操作,盘中等待出现回调机会果断买进多单,多单可尝试波段持有,等待进一步拉升上涨,预计两者还将有望进一步走高。

【王者看期】:鸡蛋看探底做多!

当前鸡蛋出场价格持续高位攀升的主要原因有:鸡蛋消费需求和加工需求都进入旺季,市场需求增加;今年上半年禽流感疫情导致蛋鸡饲养规模缩减,市场供给下降。现货面全国主产区鸡蛋价格稳中有落,均价4.21元/斤,较21日下降0.03元/斤,其中山东地区均价最高为4.30元/斤,辽宁地区均价最低为4.03元/斤。主产区蛋价部分地区继续回调,山东、河南等地落,销区北京、上海企稳;目前蛋价持续回调,市场观望心理较强,终端高价抑制走货情况,短期难有较大好转,预计近期蛋价窄幅震荡调整。终端高价仍有抑制走货现象,使得蛋价难有良好的势头继续上行。鸡蛋需求未出现明显好转,短期来看元旦对鸡蛋消费提振或较为有限,当前现货处于涨跌两难的局面,后期更多需要关注春节备货情况。

操作建议:鸡蛋周三反弹收阳,符合笔者提示的做多观点,目前来看鸡蛋震荡整理后还将有望进一步拉升走高,盘中操作的话建议开盘小幅回调后择机买进多单,预计鸡蛋还将大幅拉升走高,多单冲高后及时止盈出局。

【王者看期】:豆油棕榈反弹延续!

豆油:昨日国内豆油止跌反弹,但幅度并不大,阿根廷会出现有利降雨,未来两周巴西大部分大豆产区将会下雨,这将提振大豆产量前景,国内方面,后续到港大豆数量庞大,国内12-1月大豆到港量或达1728万吨,原料供应十分充裕,榨利仍良好,油厂积极开机,豆油库存仍位于历史高位。加上,随着棕榈油进口利润打开,进口增加,国内棕油库存增幅明显加快,目前已经增至61万吨附近。马来西亚衍生品交易所(BMD)毛棕榈油期货市场开盘可能上涨,因为外围市场走强。周二,基准3月毛棕榈油期约上涨53令吉或2%,报收2504令吉/吨。周二,CBOT3月豆油(5706, 40.00, 0.71%)期约收高0.48美分,报收33.42美分/磅。周二,美国纽约商业交易所原油期货市场收盘上涨实盘指导请加微qwtz112月交割的轻质原油期约上涨1.50美元,报收59.97美元/桶。美国豆油和原油期货走强,将提振马来西亚毛棕榈油期货市场开盘表现。另外,马来西亚棕榈油出口需求改善,也对价格利好。船运调查机构Intertek Agri Services(简称ITS)发布的数据显示,2017年12月1-25日马来西亚棕榈油出口量为1,090,622吨,比11月份同期的1,079,427吨提高1%。

操作建议:豆油棕榈油周三如期反弹收阳,符合笔者提示的反弹做多观点,油脂目前连续三连阳线,反弹还未结束,夜盘以及周四再临反弹上涨行情,建议开盘小幅回调后择机买进多单,预计豆油棕榈油还将触底反弹进一步走高,此位置继续做多抓反弹思路。

【王者看期】:棉花区间震荡短线思路!

上游环节跟踪:国产棉方面: 受外棉大涨影响,国内棉花市场气氛略好转,但整体价格仍偏弱,目前纺企随用随购,而高等级棉花略显紧俏。截止 12 月 26 日,中国棉花价格指数(CC Index 3128B)收于 15719 元/吨(-1 元/吨,日涨跌幅,下同),较主力 1805 合约基差为 759 元/吨(+19), 基差小幅走强。

进口棉方面: 隔夜 ICE 期棉有所回调,预计后市仍有进一步上升的空间,进口指数与昨日持平,国内外价差微幅收窄。截止 12 月 26 日,中国棉花进口指数(FC Index M)收于 87.78 美分/磅(+0.00),折滑准税约为 15615 元/吨(+0),较同级地产棉价差为 104 元/吨(未考虑配额价格,-1)。

中游环节跟踪:纱线方面: 涤纶长丝市场行情处在温和调整之中,刚性需求补仓成为市场绝对主力,涤纶长丝品种零散小批量交易居多。截止 12 月 26 日,纯棉纱 C32S 普梳均价为 23260 元/吨(+170 元/吨),较主力 CY801 合约基差为 245 元/吨(+130),纺纱利润为 469 元/吨(+171);涤短 1.4D*38mm 均价为 8875 元/吨(+0),利润为+267 元/吨(+8);粘胶短纤 1.5D*38mm 均价为 14300 元/吨 (+0)。其中,涤纶短纤和纯棉纱价差为 14385 元/吨 (+170);粘胶短纤和纯棉价差为 8960 元/吨(+170);进口纯棉纱 C32S 普梳到厂均价 23000 元/吨(+0),较同级国产纱线价格 260 元/吨(+170)。布料方面: 整体价格走势变化不大。截止 12 月 26 日,32 支纯棉斜纹布价格指数为 5.724 元/米(- 0.002),40 支纯棉精梳府绸价格指数为 7.996 元/米(- 0.002)。

操作建议:焦炭焦煤周三回落收阴,两者盘中走势较弱,短线还将有望进一步回落走低,盘中操作的话建议焦煤焦炭出现反弹冲高后择机做空单,预计焦煤焦炭将会继续承压回落,短线回落走低后空单做好及时止盈出局,焦煤焦炭目前位置暂时短空操作。

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛