【王者看期】:夜盘及12月27日主力品种操盘策略!

来源:和讯网

已入驻财经号

作者: 2017-12-26 17:41:02

中金在线微博

【王者看期】:铜铝锌镍反弹暂告以段落,逢高短空!

上海有色网称,江铜暂未接到停产通知。此前据外媒报道,中国最大铜生产商江西铜业按照当地政府要求,为防治污染,从周二起在省内全面停产。马来西亚自然资源和环境部发布声明称,暂停开采和延长铝土矿出口禁令至6月30日。此外,昨日上期所通知称,元旦假期后铜铝锡涨跌停板将下调至5%。现货市场方面,目前本地库存持续下降,今日铜价高位持稳,早间持货商出货积极性依旧保持,有部分商家调价出货缓解资金压力,但临近年底,下游需求逐渐转淡,市场普遍出现有价无市格局,加上多数商家回笼资金为主,多数并未有明显的采购愿望,整体维持刚需采购,成交偏淡的行情会维持到元旦假期结束,今日广东电解铜成交升水略有下滑,部分持货商表现略有惜售,整体交投依旧偏淡。今日佛山市场铜价小幅下跌,市场交易转趋谨慎。12月铜价连续十多天上涨后,今日涨势暂缓,用铜厂家大多观望为主,交易量偏少。一方面年末资金紧张制约了市场购买力,另一方面铜价连涨后下游订单有所减少,另外铜价暂缓涨势可能高位回调,虽然目前国内再生铜供应紧缺,但也未能提起用铜厂家的购货兴趣,之前再生铜的大幅升水也基本抹去。

操作建议:铜铝锌镍周二反弹收阳,特别沪铜近期连续强势上涨收阳,多头行情持续不改,有色板块虽然周二强势反弹,但是笔者预计难以走高,夜盘以及周三将会迎来冲高回落行情,qwtz11

建议开盘反弹冲高后择机做空单,有色板块有望承压回落走低收阴。

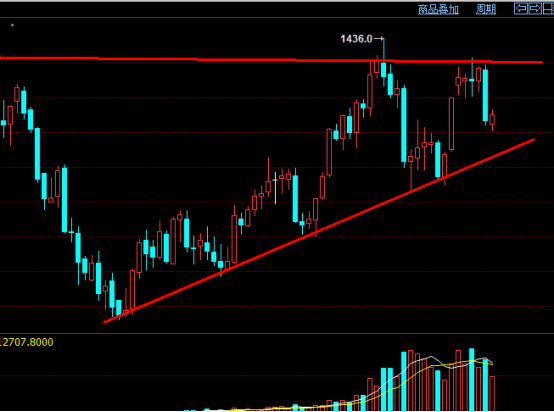

【王者看期】:铁矿螺纹如期反弹!

新干线讯:12月25日,马钢对马鞍山和合肥地区建材价格调整如下:1、高线:下跌80元/吨,现合肥地区Φ8mm HPB300高线执行价格为4840元/吨,马鞍山地区Φ8mm HPB300高线执行价格为4820元/吨;2、螺纹:下跌50元/吨,现合肥地区Φ20mm HRB400螺纹钢执行价格为4690元/吨,马鞍山地区Φ20mm HRB400螺纹钢执行价格为4670元/吨;3、盘螺:下跌80元/吨,现合肥地区Φ8mm HRB400盘螺执行价格为4900元/吨,马鞍山地区Φ8mm HRB400盘螺执行价格为4880元/吨。截止12月22号全国24个城市HRB400材质20mm规格螺纹钢平均价格为4692元/吨,较12月15日下跌130元/吨;全国24个主要城市HPB300材质8mm规格高线平均价格为4815元/吨,较12月15日下跌118元/吨。分区域来看,华东、华中、西南地区心态不佳,价格跌幅明显;华北、东北地区紧随其后;而华南、西北地区跌幅相对较缓,其中乌鲁木齐受钢厂挺价影响,价格上涨百元/吨,目前华北、西北地区价格居全国低位实盘指导加qwtz11库存方面:本周全国中板库存总量为98.94万吨,较上期增加0.54万吨。从城市来看,库存明显增加的城市常熟增加0.70万吨。从区域来看,华东、华南、华北和西北分别增加0.18万吨、0.30万吨、0.38万吨和0.65万吨,华中和西南地区分别减少0.75万吨和0.22万吨,东北市场库存较上周持平。

操作建议:螺纹钢1805合约以及铁矿石1805合约周二探底反弹,符合笔者提示的逢低做多思路,在大家一致看跌时王者团队果断提示螺纹铁矿今日将会有触底反弹,完全验证了笔者观点,夜盘以及周三螺纹铁矿做多思路不变,建议两者开盘小幅回调后择机继续做多单,预计还将触底反弹走高。

【王者看期】:焦煤焦炭继续多头思路!

昨日部分地区焦炭现货再度调涨100元/吨,钢厂接受度尚可,经过累计750元/吨的现货价格调整后,焦化厂盈利已经恢复至偏高水平,提产积极性较高,部分地区焦化厂限产政策亦有放松倾向,供应有望增加,而钢厂面对高价焦炭,已逐步放缓采购,焦炭供需偏紧的格局在逐步改善。但考虑到钢厂春节前或将再度进行原料补库,叠加高炉集中复产带来的原料需求,加之焦炭1805合约维持贴水程度较深,焦炭短期内或将宽幅震荡。而焦煤方面,非限产地区焦化厂由于盈利大幅改善,已有恢复满产的情况,焦煤需求有所改善,叠加年前国内焦煤供应偏紧,外煤价格优势减弱,短期内焦煤整体走势或强于焦炭。政策方面,山西吕梁地区受重污染天气影响,封路10天,吕梁市区周边20公里范围内禁止四轴以上柴油车通行。数据方面,11月份,全国原煤产量29998万吨,同比下降2.7%,增速由正转负;日均产量999.9万吨,同比减少26.8万吨实盘指导加qwtz11价格方面,五矿营口中板12月23日0时执行焦炭上涨100,二级焦CSR53报2320,准一级焦CSR58报2390,均到厂含税价。综合来看,焦炭现货持续走强,提涨地区增多,下游钢厂采购价亦连续上调,强势基础仍在。焦煤现货转强,低硫品种及消费区域报价持续上调,由于运力方面问题,下游补库进度缓慢,后期仍需注意天气对运力方面影响及下游补库进度。

期货市场:焦炭焦煤周二触底反弹收阳,符合笔者提示的逢低做多观点,焦煤焦炭触底反弹后反弹行情还未结束,盘面有望进一步拉升上涨,建议两者开盘小幅回调后择机做多,预计焦煤焦炭周三将会继续收阳线,多头思路继续保持。

【王者看期】:橡胶仍将继续反弹!

12月25日,沪胶小幅震荡,山东地区现货胶报价小幅上调。当前,16年全乳标胶主流报价11950-12150元/吨左右,越南3L普遍报价11800元/吨左右,泰国三号烟片胶报价14300-14350元/吨左右,马混现货报价11450元/吨左右。当前交投氛围不积极,观望气氛较浓。 曼谷12月22日消息,泰国农业部周五表示,从现在起到2018年3月底,全球三大天然橡胶生产国的橡胶出口将减少最多35万吨,希望借此抑制全球胶价下跌的情况。国际三方橡胶理事会(ITRC)周五举行会议后宣布了该出口举措。泰国、印尼和马来西亚这三个国家的橡胶产量占全球天胶产量的近70%。泰国农业部副部长Luck Vajananawat周五称:“本次达成的削减出口计划是解决胶价波动的关键举措之一。”泰国橡胶局称,自1月底以来,泰国RSS3橡胶价格已经下跌了45%,因供应过剩和中国、美国及日本需求放缓。

操作建议:橡胶1805合约周二触底反弹大幅走高报收大阳线,完全印证了笔者提示的逢低做多的观点,笔者昨日评论明确提出橡胶将会大幅触底反弹收阳建议做多,夜盘以及周三建议橡胶继续短多操作,预计橡胶还将出现冲高,多单拉高后及时止盈出局。

【王者看期】:塑料pp以及pvc如期反弹,明日不做多!

聚乙烯社会库存与上周基本持平,比去年同期高28.4%。目前四大地区石化库存比年均库存量高8.9%,比去年同期高5%。下游包装制品开工率维持正常,农膜开工率大型工厂在50%左右,小型工厂开工率在30%左右。而贸易商观望心态浓重,目前来说石化压力不大,临近年底,终端资金略显紧张,补仓刚需为主,采购谨慎。2017年美国钻机数大增,页岩油生产日趋活跃,原油产量持续上升,机构纷纷提高2018年美国原油产量增加预期。12月,OPEC预计2018年美国原油产量增加0.72百万桶/天,IEA预计2018年美国原油产量增加0.87百万桶/天。我们认为,2018年美国产量增加量将大于0.8百万桶/天。长期来看,美国产量增加依然是原油市场再平衡的最大威胁所在。2017年,美国钻井活动的日趋活跃,钻机数持续增加,并在8月创下近两年来的新高,9、10月受飓风的影响钻机数下降,之后再次上升,并在高位运行。钻井活动活跃导致库存井数大幅上升,EIA数据显示,11月美国库存井7354口,较去年12月增加1896口,增幅34.7%;同时,完井数自2016年年底开始持续上升,9月突破1000口,11月达到1086口,较2016年12月增加433口,增幅66.3%。

操作建议:塑料pp以及pvc周二强势大涨报收大阳线,完全印证了笔者提示的低点做多观点,三者周二大涨是对笔者思路的又一次完美印证,经过周二大涨后三者进一步上涨难度较大,夜盘以及周三有望出现冲高回落行情,建议冲高后果断做空单操作即可。

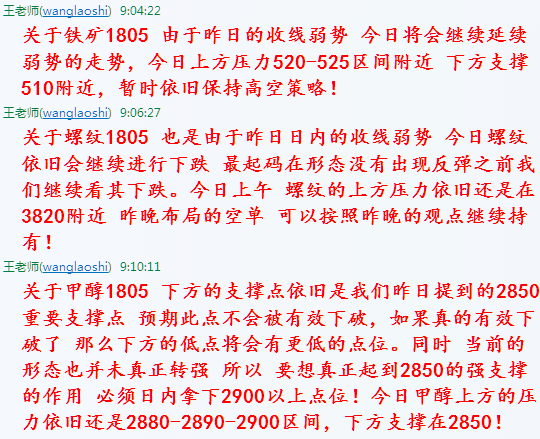

【王者看期】:沥青甲醇冲高做空!

今日国内沥青市场运行平稳,沥青需求暂无明显好转,尤其是北方地区,大部分炼厂尚未实行冬储政策,下游贸易商观望情绪强烈。山东地区沥青需求平淡,炼厂库存压力明显,个别炼厂优惠力度较大,今日齐鲁石化沥青价格下调100元/吨,山东地区沥青主流价格跌至2350-2450元/吨。南方沥青需求亦出现一定程度的下滑,但因西南和华中地区沥青需求平稳,对南方沥青市场有良好支撑,预计后期南方沥青价格坚挺。国内现货市场方面,山东:企业出货暂可,山东南部企业主流零售价涨10-20元/吨至3330-3350元/吨,个别在3390元/吨左右,贸易商对临沂地区不带票报价当地货3280-3310元/吨,省外货报价不多,市场交投有限;企业出货暂稳,山东中东部企业主流出厂价暂稳在3300-3350元/吨。东营、淄博等周边贸易商报价在3320-3350元/吨下游接货谨慎,市场交投气氛转淡。河北甲醇市场暂稳过渡实盘指导加qwtz11石家庄及周边企业主流出货在3260-3280元/吨左右,贸易部分出货在3280元/吨附近;文安地区部分报盘3200元/吨附近;唐山地区参考3320元/吨附近。河南市场暂稳,当地甲醇企业主流出货在3300-3350元/吨左右;洛阳贸易商主流报价在3330元/吨左右,出货尚可。

操作建议:沥青甲醇周二反弹收阳,化工板块集体走强带动沥青甲醇反弹收阳,两者短线收阳后并不支持其持续上涨,预计将会出现冲高回落行情,建议两者开盘反弹冲高后择机做空单,周三两者看走低收阴。

【王者看期】:pta短多及时止盈!

PTA 美国原油库存降幅高于预期,国际原油呈现震荡上涨;亚洲PX价格小幅上调,按加工费500元/吨折算动态成本在5100-5210元/吨左右,当前动态加工费处于910元/吨左右。国内PTA开工率处于81%左右;PTA现货市场偏弱整理,涤丝市场行情持稳为主,下游需求表现一般消息面:亚洲地区PX市场上涨1美元/吨,收盘价格为891美元/吨FOB韩国和912美元/吨CFR中国。2、宁波利万70万吨PTA装置12月20日短暂停车检修,于24日正式重启。现货价格:华东市场,远期现货及仓单参考1801合约报盘意向升水120-130元/吨附近,商谈在5520-5540元/吨附近,现货成交一口价为主,参考报盘5670-5750元/吨附近。美金盘pta市场船货报盘维持在715-725美元/吨附近,pta一日游货源供应商报盘维持至735-760美元/吨,成交有限。库存数据:交易所仓单为18014张,较上一交易日增加2601张,有效预报为308张。美国原油库存降幅高于预期,国际原油呈现震荡上涨;亚洲PX价格小幅上调,按加工费500元/吨折算动态成本在5100-5210元/吨左右,当前动态加工费处于910元/吨左右。国内pta开工率处于81%左右;pta现货市场偏弱整理,涤丝市场行情持稳为主,下游需求表现一般。

操作建议::pta周二大幅上涨报收大阳线,完全印证了笔者看多pta的观点,pta大涨收阳后夜盘以及周三短线还将有冲高,盘中可短多操作并在价格冲高后及时止盈多单反手做空,预计将会走出冲高回落行情走势。

【王者看期】:豆粕菜粕冲高做空思路!

CBOT大豆市场圣诞节休市。国内方面,来自天下粮仓的信息,近期广东地区空气污染严重,环保监管开始加强,部门油厂停机一周左右时间,豆粕提货速度放缓给市场带来提振。巴西植物油行业协会(ABIOVE)周四报告,巴西2018年大豆产量预计为1.095亿吨,较12月12日预估持平。预估巴西2018年大豆出口量为6,500万吨,较12月12日预估持平。该机构还预测巴西2017年大豆出口量为6,780万吨,亦较上次预估持平。现货方面:江苏镇江地区油厂豆粕价格:43%蛋白:停报;1月基差1805+150元/吨;2-3月基差1805+100元/吨;4-5月基差1805+100元/吨。江苏连云港地区油厂豆粕价格:43%蛋白: 3月基差1805+120元/吨;4-6月基差:1809+100元/吨;7-8月基差:1809+140元/吨。山东日照地区:工厂报价,一级豆油5600元//吨。山东日照地区:工厂报价,一级豆油5600元//吨。

操作建议:菜粕豆粕周二反弹收阳,完全印证了笔者看多两粕的观点,豆粕菜粕反弹收阳后短线强势不改,还将有望展开进一步冲高上涨,建议两者开盘小幅回调后择机做多单,拉升冲高后短线及时止盈出局,灵活操作的话可在冲高后择机反手做空单。

【王者看期】:鸡蛋看探底做多!

周二鸡蛋期货低位震荡,尾盘价格略有下滑。现货方面各地鸡蛋收购价稳中趋涨。其中湖北荆州地区鸡蛋收购价平稳运行的趋势。目前,鸡蛋收购价格4.2元/斤,上涨0.1元/斤,即时养殖效益1.0-1.3元/斤以上。淘汰鸡价格在4.7-4.8元/斤。期现市场走势再度背离。现货面全国主产区鸡蛋价格稳中有落,均价4.21元/斤,较21日下降0.03元/斤,其中山东地区均价最高为4.30元/斤,辽宁地区均价最低为4.03元/斤。主产区蛋价部分地区继续回调,山东、河南等地落,销区北京、上海企稳;目前蛋价持续回调,市场观望心理较强,终端高价抑制走货情况,短期难有较大好转,预计近期蛋价窄幅震荡调整。终端高价仍有抑制走货现象,使得蛋价难有良好的势头继续上行。鸡蛋需求未出现明显好转,短期来看元旦对鸡蛋消费提振或较为有限,当前现货处于涨跌两难的局面,后期更多需要关注春节备货情况。

操作建议:鸡蛋周二小幅收阴,依然处于震荡区间未能打破,短线来看鸡蛋震荡区间料将延续不变,周三出现探底做多操作机会,建议鸡蛋开盘大幅探底回落后择机做多单,预计鸡蛋将会触底反弹报收带长下影线的k线。

【王者看期】:豆油棕榈空单止盈,短多操作!

现货方面,各地油脂现货基本保持平稳,价格大体与前一日持平。

国际方面,马来西亚棕榈油期货周二上涨,因预期出口需求较为强劲且产量较为疲软。西马南方棕油协会(SPPOMA)发布的数据显示,12月前25天马来西亚棕榈油产量比11月份同期下降4.97%,单产下降6.34%,出油率增加0.26%。马来西亚12月1-25日棕榈油出口较上月同期出口的1,079,427吨增1%,至1,090,622吨。可见马棕榈油出口开始有回暖迹象。国内方面,上周油厂开工大幅提升,豆油库存不增反降,与之相比,菜油、棕榈油库存也出现小幅回落。自11月初以来,马来西亚衍生品交易所(BMD)毛棕榈油期货市场基准期约价格已经下跌约12%。棕榈油价格下跌的主要原因是出口下滑。出口下滑的原因是印度近来大幅提高食用油进口关税,令吉汇率走强,削弱马来西亚毛棕榈油出口竞争力。此外,虽然12月棕榈油全面进入减产周期,但马来及印尼两国棕榈油库存均相对较高,马来11月库存在256万吨,印尼11月库存在338万吨。CIMB研究公司发布的初步预测显示,12月份棕榈油产量环比减少12%,因为降雨偏高导致油棕榈收获中断,同时也有季节因素。12月份的棕榈油出口将减少5%,因为需求疲软。12月底棕榈油库存将会环比增加8%,达到276万吨。近期毛棕榈油价格预计依然走势疲软。

操作建议:豆油棕榈油周二如期再次反弹收阳,符合笔者提示的豆油棕榈油做多操作思路的观点,油脂经过前期下跌后此位置不排除出现一轮有力的反弹上涨行情,因此盘中操作的话需维持低点做多操作思路即可,豆油棕榈油开盘小幅回调后择机买进多单,盘中短线做多操作不隔夜。

【王者看期】:棉花区间震荡短线思路!

棉花:长江流域各地籽棉收购价格基本持稳,市场购销仍相对冷清。其中江西籽棉收购价格在3.2-3.5元/斤,皮棉销售报价14200-14300元/吨。黄河流域棉区籽棉收购价格3.2-3.3元/斤(38%衣分),环比持平。目前皮棉价格基本在14400-14500元/吨,销售延续弱势表现

洲际交易所(ICE)期棉周五收低,但指标期棉价格保持在七个月高位附近,持续的投机性需求扶助3月合约连升第九周。3月期棉合约收低0.07美分,或0.09%,报每磅77.87美分,盘中追平周四触及的合约高位78.07美分。法国兴业银行分析师Gabriel Crivorot表示:“昨日期棉价格大涨,今日市场只不过是在整固,但市场看法与昨日没有变化。”本周3月期棉合约累计大涨2.6%,周四该合约跳升3%,触及七个月高位。Plexus Cotton在报告中称:“受助于投机性及交易性买盘继续提振价格,期棉本周攀升。”美国商品期货交易委员会(CFTC)数据显示,截至12月19日当周,投机客增持ICE棉花期货期权净多头头寸9,436手,至92,038手,此为5月以来最高。

操作建议:棉花周二震荡整理,先是震荡回落随后探底反弹报收带下影线的十字星,棉花震荡区间未能突破,目前盘面来看棉花区间震荡还未改变,14900-15000之间震荡区间还将延续,建议冲高至上边线做空探底至下边线做多操作即可。

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛