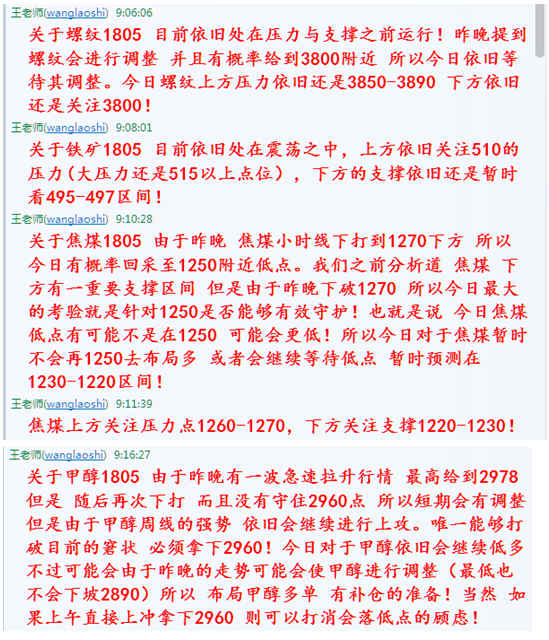

【瑞昊交易】12.15交易策略分析

来源:和讯

已入驻财经号

作者: 2017-12-14 16:56:05

中金在线微博

豆粕可考虑买入

CBOT1月大豆合约收高3-1/2美分,报每蒲式耳9.79-1/4美元。12月USDA的数据与11月相比,美豆产量不变,出口量略降,以至于期末库存稍稍调高,同时南美产量维持不变。整体上,本次报告对大豆市场的影响呈中性。国内豆粕市场表现较为积极,现货价格基本保持不变,华东地区价格3030元。截至12月10日当周,国内沿海主要地区油厂豆粕总库存量为72.75万吨,较前一周增长7.00%,较去年同期增长96.09%。当周,豆粕未执行合同量为662.76万吨,较前一周的678.14万吨下降2.26个百分点,但较去年同期的542.11万吨增长22.25个百分点。豆粕1805合约在2850一线盘整,盘面多头虽表现积极,但是缺乏大幅走高的基础,预计美豆短期回调基本到位,我们建议投资者可考虑在2820左右建多,可中长线持有。

螺纹钢可买入

螺纹钢价格今日呈现宽幅震荡格局。现货市场报价略有回落,沙钢在华东市场主流报价报5080左右。普氏铁矿石指数报71.05美金,涨1.07%。从螺纹钢自身基本面来看,虽然需求近期有小幅走弱的迹象,但供应整体偏紧的局面仍没有改观。螺纹钢期货无论是近月还是主力1805合约仍维持较大的贴水,难有趋势性下行的机会。钢材社会库存低,钢厂挺价底气足、期现价差较大等是支撑钢价的因素。1805合约回落至3800一线,前期快速上涨的风险被释放,建议投资者可大胆买入,后市还有较大的上行空间。

铜价看多不变

伦铜价格今日区间震荡。LME库存191600吨,减1875吨,库存再次开始回落。虽然短期铜价在美元回升LME基金多头减持、国内下游需求疲软等因素的影响下,呈回调之势,但整体来看,在全球经济持续复苏的背景下,铜价上升趋势保持完好,市场仍然将有再度回升的基础。美联储宣布,将加息25个基点,将联邦基金利率目标区间调升至1.25%—1.50%。这是美联储今年以来第三次加息,符合市场此前预期。会后发表声明称,11月份以来,美国经济保持稳健增长,就业市场继续强劲,失业率进一步下降;家庭消费保持温和增长,企业固定资产投资近几个季度有所回升。但今年以来美国整体通胀率出现下滑,仍低于美联储2%的目标。因此我们判断2018年美国以及全球各大经济体将继续容许大宗商品的走高。目前铜价持续多日温和走高,建议投资者可买入1803合约,中长线持有,目标55000以上。

PTA可买入

PTA价格今日快速回落。上游石脑油裂解价差继续走高难度大,但应该会维持高位盘整;PX去库力度不及预期,但后期去库确定性仍在,PX加工差后期大概率震荡企稳。PTA行业和聚酯行业的产业集中度提升,社会库存量在11月底依旧较低,也是市场对于行业后期看好的重要因素。而PTA库存下降主要是因为下游聚酯需求较为旺盛。目前现货报价5700元左右,略有回落。投资者可关注1805合约的动向,目前5400左右是较为安全的买入点,我们建议可买入。

郑糖择机买入

国际市场原糖价格呈现快速回落的走势。国内郑糖价格也大幅走低。目前主产区糖价维持在6350左右,且价格较为稳定,需求也并未出现大的突破,现货价格的平稳制约了郑糖的走高。市场更多关注新糖的供应状况。估计新糖成本在6100左右。因此市场的关注焦点开始转向1805合约,我们认为在今年制糖成本整体走高的前提下,目前价格有较高的买入安全边际。今日夜盘1805合约价格下行至6000以下,我们建议投资者可在现价考虑买入。

橡胶整体弱势,有望下行

沪胶价格近期呈现震荡下行的格局,现货市场的疲弱一直制约着胶价走高,东南亚主要产胶国却正处在割胶旺季,产量还将不断增加。处在供应量大增的阶段,中国用胶需求则步入淡季,预估今年天胶供应过剩程度还将加剧。上周国内现货价格略有走高,但国产全乳胶价格依旧维持在12500左右,大幅低于期货价格。因此我们认为现货市场的疲弱将继续制约期货的走高。1801合约上周整体呈现走低的态势,建议投资者暂时可保持空头思路,在14200左右放空的单子可持有,预计还有一定的下行空间,有望触及13200一线。

瑞昊交易团队成员投资咨询资格公示(投资咨询资格证号:张天舒 Z0012771)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛