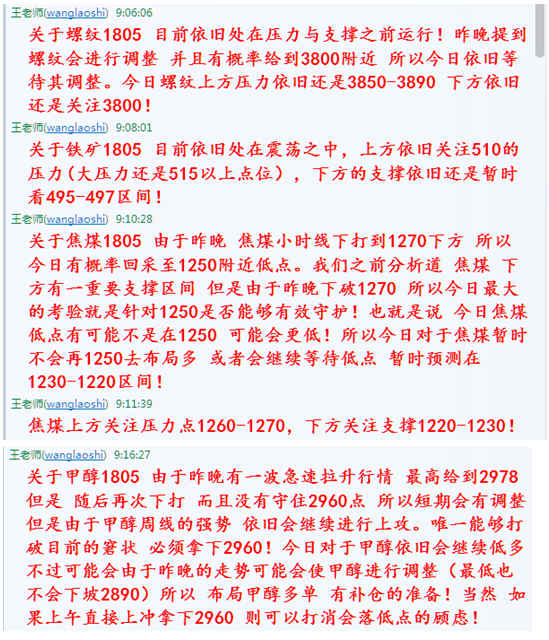

每日期报:黑色系基本面分析

来源:和讯网

已入驻财经号

作者: 2017-12-14 16:30:07

中金在线微博

一,

钢材:周四螺纹钢期货主力合约价格震荡走弱,rb1805合约成交缩量,尾盘减仓收于3786。宏观方面,美联储周三公布利率决议,宣布加息25个基点至1.25%-1.5%,这是美联储年内第三次加息,也是耶伦掌管美联储以来的第五次加息;特朗普:国会已经就税改法案达成协议;国务院常务会议:促进央企股份制改革,发挥国资对经济高质量发展的支撑作用;国务院批复同意贵阳市城市总体规划;三部委发文清理排除限制竞争政策措施;多地敲定环保税率,京津冀执行高标准;亚洲开发银行周三将2017年中国经济增长预期从此前的6.7%上修至6.8%,但预计明年增速将降至6.4%,创1990年以来最小增幅。行业方面,钢协统计11月下旬重点钢企粗钢日产估算值为175.86万吨,环比减1.48%;全国估算值为222.91万吨,环比减1.29%;旬末重点企业库存为1172.18万吨,环比减4.89%;去产能全年目标提前超额完成,地条钢出清1.4亿吨产能;江苏2017年压减粗钢产能634万吨;河北唐山对环保治理水平差的企业增加停限产比例。现货方面,天津地区大螺主流报价4520元/吨左右;上海地区主流报价在4810-4830元/吨,盘面贴水1183;热卷方面,上海5.5-11.75*1500*C规格热轧板卷主流价格4260元/吨;天津5.5-11.75*1500*C规格热轧板卷主流价格4290元/吨。坯料方面,唐山地区钢坯价格涨10至3990元/吨。今日数据显示,钢材库存出现分化,螺纹厂库增幅较大,社会库存小幅下降,周度产量小幅下降,周度消费环比大幅走弱;热卷厂库、社库均小幅双降,周度产量环比降幅较大,消费环比小幅回落,可关注阶段性做多卷螺差的机会。

二,

镍:沪镍主力收于89210,跌610,跌幅0.68%;沪镍指数持仓667876(-5324);沪镍仓单30792,增400。世界金属统计局(WBMS)周三在其网站上公布的数据显示,今年前10个月全球镍市供应短缺4.99万吨。2016年全年为短缺6.82万吨。今年前10个月精炼镍产量总计为150.8万吨,需求为155.07万吨。1-10月期间,矿山镍产量为166.5万吨,同比增加9.3万吨。中国冶炼/精炼厂镍产量同比减少1.2万吨,表观需求则同比下降14.3万吨,因从俄罗斯进口镍减少。全球表观需求较上年减少6.5万吨。今日央行开展500元逆回购操作,较上一日减少800亿元,其中7天300亿元,28天期200亿元,维持投放短期与跨季跨年资金的格局;因今日有2400亿元逆回购到期,故实现净回笼1900亿元。

现货端,高、低镍铁及中镍矿平稳,不锈钢小幅拉涨。今日金川公司电解镍(大板)上海报价90500元/吨,桶装小块91700元/吨,较昨日上调500元/吨;精炼镍升贴水小幅回落,其中俄镍升水300,金川升水600,镍板交投不够活跃;高镍铁平稳在900元/镍,低镍铁平稳在2925元/吨,1.5%品味中镍矿CIF报价平稳在32.5美元/湿吨;不锈钢现货整体平稳,个别系别出现了50-100元/吨的上涨,成交仍较为活跃。

短期产业面临镍矿已接近成本线、高镍铁钢厂补库、镍板升水平稳、不锈钢市场库存低位,因此,筑底迹象明显。不锈钢市场因为低库存而自发性的挺、涨价意愿较为明显,且成交较为活跃,这将有效疏导钢厂库存,但最终将取决于主流钢厂的不锈钢出货操作方式,毕竟12月份钢厂利润空间是扩大的。12月国内某主流钢厂的300系减产消息正逐渐扩散,或将影响盘面,一旦确定减产,则对应的镍需求短期将有所下降,将不利于镍价的筑底反弹,因此当前筑底抬升走势还不能构成确定性的趋势,操作上建议仍秉持逢回调买入。11月中旬以来,镍进口窗口连续打开,LME镍板库存亦连续下降,但国内镍显性库存仍处于缓慢下降阶段,且国内镍板升水未见明显回落,此点需要引起警惕,软逼仓风险并未完全解除,日间沪镍1-5价差再度缩小至300以下,有望生成Back结构,建议正套头寸继续持有。

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛