导读:

一:今日市场运行情况分析

二:具体版块和品种的操作参考

三:主力合约支撑、压力参考和资金动态

(下文中的所有支撑和压力,请参考第三部分)

【今日市场运行情况分析】

周三(12月6日),国内期市收盘涨跌互现,黑色系、有色金属表现疲弱,铁矿石跌超4%,沪镍跌近4%,热卷、螺纹钢、沪锌、沪铜跌超3%;铁合金午后强势拉升,硅铁涨超7%,锰硅一度涨停,收涨近6%;化工品涨跌不一,橡胶跌近3%,PVC涨超2%;农产品中两粕飘红,豆粕涨超1%,鸡蛋跌近2%。

【具体版块和品种的操作参考】

黑色版块

黑色系、有色金属表现疲弱,铁矿石跌超4%,沪镍跌近4%,热卷、螺纹钢、沪锌、沪铜跌超3%。美国商务部表示,中国生产的钢材正经由越南出口至美国,以规避美国现有的针对中国产品的关税。随着国家加大对华北地区空气治理力度,华北地区的重工业产品,包括钢铁、水泥、电解铝等,均出现环比产量放慢的情况。以粗钢为例,10月河北、天津的粗钢产量为1505.65万吨、144.67万吨,分别比9月的1578.96万吨、178.76万吨有所下降。除了上述粗钢减产以外,10月华北地区的水泥、煤炭等多个产品也出现环比下降。

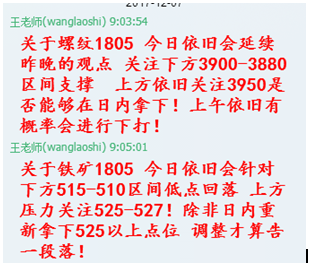

1.焦煤、焦炭、铁矿、郑煤、螺纹、热卷创新高,但随后打击较强,短期内面临整理修复的预期,空单继续持有,短期维持短空操作。

铁矿期货上涨遇阻,短期高位震荡,现货报价基本持稳,主流 PB 粉报价 550 元/吨,超特粉报价 330 元/吨,块矿因近期钢厂需求一般,跟涨较缓慢,贸易商报盘小幅下降 5-10 元左右。继上周现货成交良好后,钢厂库存高企,本周以按需采购为主,原料采购心态偏谨慎,价格以稳为主。昨日螺纹钢现货仍以上涨为主,但涨幅有所收敛,普遍在 10-100 元,北京、天津、石家庄等地出现 40 元回调,但昨天螺纹钢整体成交不好,成交量环比周一降幅较大,贸易商及终端下游谨慎观望心态浓厚。综上,黑色的领头羊螺纹钢现货涨跌互现,暂停连续上涨,技术上有见顶迹象。

化工板块

化工品涨跌不一,橡胶跌近3%,PVC涨超2%。11月中旬以来,天然气价格上涨引起国家发改委和国家能源局的高度重视。业内人士称,涨价的直接原因是“煤改气”大力推行和采暖季到来造成的供需暂时失衡,深层次原因则是储气调峰设施建设严重滞后。专家建议在增加供给的同时,加快储气调峰设施建设。

1.玻璃、pta回调整理,行情即将进入整理消化阶段,空单逢高进场

供给来看,汉邦220 万吨万吨/年PTA 装置因故停车检修,PTA 开工下滑至72.73%。。嘉兴石化220 万吨/年年底前开车,但海南逸盛200 万吨和三房巷120 万吨/年装置或本月检修。需求来看,下游聚酯负荷在89%左右,下游需求较好。总体来看,原油维持高位,成本端有支撑,老装置重启对供给端有冲击,但装置检修频繁,价格有支持,短期不悲观。盘面上看,由于近期的上涨,导致多头开始获利平仓,提前使得行情整理消化,2-3天内走势震荡偏弱,短线可逢高介入空单。

2.橡胶整理区间13500-15000之间高抛低吸

1)供应:泰国南部发生洪水,但目前对产胶影响不大,12月为全球产胶旺季,天胶产量不断释放;前10个月,中国天胶进口量同比增加96万吨。上周三大主产国达成出口限制协议,三个月内减少出口35万吨。

2)需求:环保和运输新政的影响继续发酵,替换胎市场疲软,轮胎开工率再度拐头向下。辅料暴涨,轮胎厂利润堪忧,今年四季度原料补库力度逊于往年。国家收储目前仍没有下文。

3)库存:此外,上周五

下午青岛一橡胶交割库发生火灾。但目前我国仅可统计的部分天胶库存就已达66.29万吨,此外还有大量社会库存无法统计。本次所影响的量仅占可统计库存的5.5%,整体影响不大。短期来看火灾以及联合限产时间对多头情绪有所提振,胶价预计震荡走强,但从长期来看两大事件均难以从根本上扭转供大于求的基本面情况。青岛保税区库存进入上升通道;听闻产区天胶库存也较高。

4)价差:合成胶升水天胶幅度收窄。期现价差高于历史正常水平

操作建议:国内橡胶市场主要矛盾仍然是高库存问题,由于下游需求持续未见明显好转,库存消化缓慢。近日橡胶利多炒作题材较多,引发了沪胶的一波拉涨塑料、PP再次探底,关注突破支撑后的空单情况

3.沥青、pvc 考验压力,放量上破后进场多单,否则压力下,短空

农产品

农产品中两粕飘红,豆粕涨超1%,鸡蛋跌近2%。自8月初生猪价格触底企稳以来,生猪价格持续回暖。目前全国瘦肉型猪出栏均价已涨至15元/公斤附近,相较8月上涨3.52%左右。分析人士表示,在环保督查和大量小养殖户亏损退出的背景下,生猪出栏率的下滑提升了规模化养殖企业补栏需求,叠加年底猪肉进入传统消费旺季的影响,预期期市相关板块或将迎来行情机会。

1.玉米、淀粉冲高,空仓的朋友可参考压力空。

2.大豆破位下挫,空间重新打开,空单进场

3.两粕突破上行后小幅回调,暂时观望

4.油脂下探支撑,目前看止跌概率较大,空单减持,多单参照今日新低进场

国际市场,棕榈油方面,马棕出口环比减少,期末库存预计增加,棕榈油价格下挫,但 11 月产量或下滑,后期进入减产周期,料对价格构成支撑;豆油方面,阿根廷天气仍堪忧,巴西大豆产量上调,美豆震荡偏强。国内市场,上游供应,国内棕榈油、菜油库存环比增加,豆油库存持续放大再创新高,油脂整体供应压力仍较大。下游消费,当前豆棕价差较小,棕油市场惨淡,油脂阶段性需求疲软。随着春节需求增加,后续有止跌反弹的预期,操作上可逢低介入。

5.鸡蛋冲高后大幅回调,后市震荡下跌的概率较大,建议逢高空

6.白糖整理区间大幅整理,未破6220压力前,短空

7.棉花反弹突破压力,建议支撑之上短多进场,未突破15500前不隔夜

国内方面,上游,棉花企业销售进度慢于上年同期。两部委公告显示,今年新棉上市期间(目前至明年 2 月底)原则上不安排轮入,2018 年储备棉轮出销售将从 3 月 12 日开始,阶段性影响偏空。工商业库存同比增加,阶段性施压棉价。需求端,下游棉纱销售转淡。国际方面,市场担忧新棉质量;美棉未点价合同处于历史高位,美棉走势偏强。据报道,印度棉花受虫害影响,其国内预估面临大幅减产。综合分析,中国 2 月底前不轮入储备棉及工商业库存增加,阶段性利空棉价;印度减产预期支撑棉价。美国新棉质量预期偏差及未点价合同高位,利多或阶段性消化。预计郑棉长线偏弱震荡,短期或回归供需主导。关注新棉购销情况。

金属版块

有色金属方面,金川公司12月6日将金川镍出厂价由91500元/吨下调至88000元/吨,跌幅达3500元。美国商务部宣布,将对来自越南的使用中国基材的耐蚀钢产品征收199.43%的反倾销税和39.05%的反补贴税,对来自越南的使用中国基材的冷轧钢产品将征收265.79%的反倾销税,以及265.44%的反补贴税。印尼计划收购力拓所持Grasberg铜矿的股权。该铜矿由美国自由港麦克默伦铜金矿公司运营,此举或许能解决三方之间久拖不决的问题。

1.贵金属上涨难以维持,暂时观望

2.铝下跌基本到位,空单注意减持。目前抄底时机不足,暂时等待

3.铜铅锌镍下破支撑,空单继续持有,空仓的朋友逢高介入

【主力合约支撑、压力、操作参考】

由于篇幅有限,更多内容请关注交流群提示更新。

风险揭示

中粮期货渠道业务部姓名:雷渤 投资咨询从业证书号:Z0012349

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。文章中涉及的策略以及模拟交易和持仓,会根据行情的需要,适当调整。

4.期货有风险,投资需谨慎!

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛