иҝҲ科жңҹиҙ§пјҡ7жңҲ27ж—Ҙж—©иҜ„зІҫиҰҒ

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

гҖҖгҖҖеҺҹжІ№жІҷзү№жҡӮеҒңжІ№иҪ®йҖҡиҝҮжӣјеҫ·жө·еіЎжҺЁеҚҮеӣҪйҷ…жІ№д»·иҝһз»ӯдёүеӨ©дёҠж¶ЁпјҢжІҷзү№йҖҡиҝҮжӣјеҫ·жө·еіЎиҝҗеҫҖдәҡжҙІзҡ„еҺҹжІ№жҜҸж—ҘзәҰ50-70дёҮжЎ¶гҖӮе°Ҫз®ЎзҹӯжңҹеёӮеңәжңүдҫӣеә”еўһеҠ зҡ„еҺӢеҠӣпјҢзҺ°иҙ§з«ҜжүҝеҺӢпјҢдҪҶжҳҜйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»пјҢеёӮеңәеҜ№зҫҺеӣҪеҲ¶иЈҒдјҠжң—еҜјиҮҙдҫӣеә”дёӯж–ӯзҡ„жӢ…еҝ§ж„ҲеҸ‘ејәзғҲпјҢжІ№д»·жіўеҠЁжҖ§жҲ–еўһејәгҖӮSCжҡӮд»Ҙй«ҳдҪҚйңҮиҚЎиЎҢжғ…еҜ№еҫ…пјҢж”Ҝж’‘483пјҢеҺӢеҠӣ508гҖӮ

гҖҖгҖҖжҡӮж—¶и§ӮжңӣпјҢзӯүеҫ…еӣһи°ғеҗҺд№°е…Ҙ

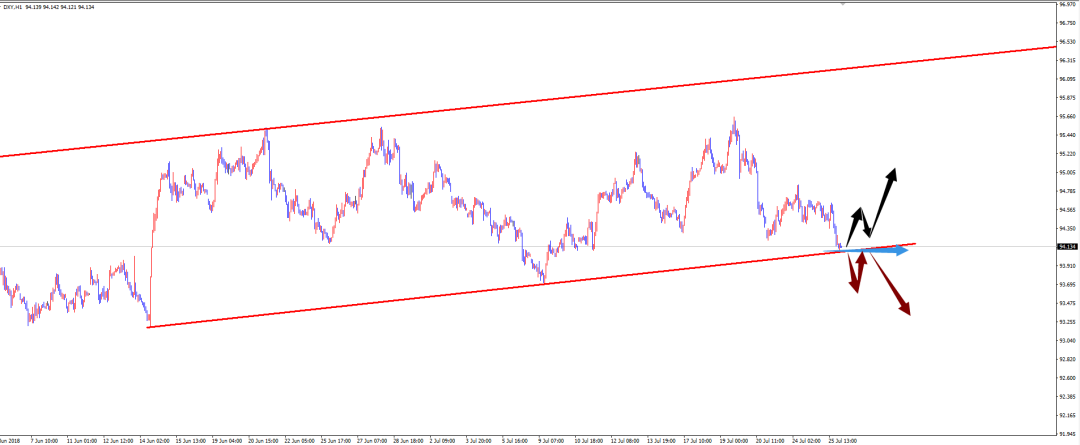

гҖҖгҖҖиҙөйҮ‘еұһжҳЁж—Ҙ欧жҙІеӨ®иЎҢеҸ¬ејҖи®®жҒҜдјҡи®®пјҢиҙ§еёҒж”ҝзӯ–з»ҙжҢҒе®ҪжқҫпјҢQEеңЁ12жңҲд»Ҫз»“жқҹпјҢйў„и®Ўе…ій”®еҲ©зҺҮеңЁ2019е№ҙеӨҸеӯЈд№ӢеүҚдёҚеҸҳгҖӮеҸ—жӯӨеҪұе“ҚпјҢзҫҺе…ғжҢҮж•°дёҠж¶ЁпјҢ欧е…ғдёӢи·ҢгҖӮеҸҰеӨ–иҝ‘жңҹзҫҺ欧иҙёжҳ“и°ҲеҲӨеҸ–еҫ—е…ій”®иҝӣеұ•пјҢжңүеҲ©дәҺзҫҺе…ғжҢҮж•°гҖӮзҫҺе…ғйҮҚж–°еӣһеҲ°иҝ‘жңҹйңҮиҚЎеҢәй—ҙпјҢеҜ№й»„йҮ‘д»·ж јж–ҪеҺӢгҖӮ

гҖҖгҖҖзҹӯеӨҡжҡӮзҰ»еңәпјҢжҖҘи·ҢеҶҚж¬Ўзҹӯд№°гҖӮ

гҖҖгҖҖй»‘иүІжҳЁж—Ҙй»‘иүІе•Ҷе“ҒйңҮиҚЎдёәдё»пјҢеҚҲеҗҺеңЁй’ўиҒ”дёӨеә“ж•°жҚ®йҷҚе№…и¶…йў„жңҹиЎЁзҺ°дёӢжҲҗжқҗVеһӢжӢүж¶ЁпјӣеӨңзӣҳй“ҒзҹҝйўҶж¶Ёй»‘иүІзі»гҖӮзҺ°иҙ§дёҠпјҢиһәзә№зЁідёӯжңүеҚҮпјҢзғӯеҚ·жҡӮзЁіпјӣй“ҒзҹҝжёҜеҸЈзҺ°иҙ§еҸҠз„ҰзӮӯз„Ұз…ӨзҺ°иҙ§д»·ж јжҢҒзЁігҖӮе”җеұұең°еҢәиҝ‘жңҹйҷҗдә§еҪұе“ҚжҳҺжҳҫпјҢзғӯеҚ·дә§йҮҸеӨ§е№…дёӢж»‘пјҢеҫҗе·һең°еҢәеӨҚдә§иҫғдёәзј“ж…ўпјҢж•ҙдҪ“дҫӣз»ҷд»ҚеӨ„收缩йҳ¶ж®өпјӣйңҖжұӮж–№йқўй«ҳжё©еҸҠйӣЁж°ҙеӨ©ж°”дёӢз»Ҳз«ҜйңҖжұӮж”ҫзј“пјҢдҪҶжҳЁж—Ҙй’ўиҒ”еә“еӯҳж•°жҚ®иЎЁзҺ°и¶…йў„жңҹпјҢиһәзә№йҷҚе№…жү©еӨ§зғӯеҚ·иҪ¬еўһдёәйҷҚпјҢж”Ҝж’‘зӣҳйқўеҶҚеҶІж–°й«ҳпјҢеҗҺз»ӯзҺҜдҝқдёҘж јжү§иЎҢдёӢд»Қе°ҶеҒҸејәиҝҗиЎҢгҖӮжң¬е‘Ёжө·еӨ–зҹҝеұұеҸ‘иҙ§йҮҸз•ҘжңүеӣһеҚҮпјҢеҗҺз»ӯе…іжіЁеўһеҸ‘жҢҒз»ӯжҖ§пјӣеҸ°йЈҺеӨ©ж°”дёӢжёҜеҸЈеҚёиҙ§йҒҮйҳ»пјҢжёҜеә“еӯҳжңүжүҖеӣһиҗҪпјҢдҫӣз»ҷзҹӯжңҹ收缩еҲ©еҘҪзӣҳйқўпјӣеӣ е”җеұұйҷҗдә§иҝӣеҸЈзҹҝж—ҘиҖ—еӨ§е№…дёӢж»‘пјҢдҪҶжұҮзҺҮиө°ејұдёӢй’ўеҺӮиЎҘеә“ж„Ҹж„ҝжңүжүҖеҘҪиҪ¬пјҢеҗҢж—¶жҠ¬еҚҮеә•йғЁжҲҗжң¬пјӣиҝ‘жңҹpbзІүиө„жәҗжҖ§д»·жҜ”еӣһеҚҮж”Ҝж’‘зӣҳйқўпјҢзҹӯжңҹеҲ©еҘҪдёӢй“ҒзҹҝжңҖз»ҲиЎҘж¶ЁпјҢдҪҶдҫӣеӨ§дәҺжұӮж јеұҖ并жңӘж”№еҸҳпјҢдёҠиЎҢз©әй—ҙжңүйҷҗеӢҝиҝҪй«ҳгҖӮй’ўеҺӮжҺ§еҲ¶еҲ°иҙ§йҮҸз„ҰзӮӯеә“еӯҳд»ҚеңЁдҪҺдҪҚпјҢеӣӣиҪ®йҷҚд»·еҗҺиҗҪең°еҗҺд»Қжңүжү“еҺӢж„Ҹж„ҝпјҢдҪҶиҝ‘жңҹзӣҳйқўеӨ§е№…жӢүж¶ЁдёӢе·Іжңүз„ҰдјҒжҺўж¶ЁпјӣеұұиҘҝең°еҢәиҝ‘жңҹеӨ„дәҺзҺҜдҝқиҮӘжҹҘйҳ¶ж®өпјҢдҫӣз»ҷ收缩并дёҚжҳҺжҳҫпјҢзӣҳйқўзӣ®еүҚзҡ„жӢүж¶ЁжӣҙеӨҡеҸҚеә”8жңҲдёӢж—¬зҺҜдҝқеӣһеӨҙзңӢзҡ„дёҘж јйҷҗдә§йў„жңҹпјҢдҪҶз»ҸиҝҮеүҚжңҹиҝһж—ҘжӢүж¶Ёзӣ®еүҚзӣҳйқўйҖјиҝ‘е№іж°ҙпјҢдёҠж¶ЁеҠЁиғҪеҮҸејұпјҢиҝ‘жңҹжҲ–иҝӣе…Ҙй«ҳдҪҚзӣҳж•ҙйҳ¶ж®өгҖӮз„Ұз…Өдҫӣеә”иҫ№йҷ…е®ҪжқҫпјҢз…ӨзҹҝеҸҠжёҜеҸЈеә“еӯҳжңүжүҖз§ҜзҙҜпјҢи’ҷз…ӨйҖҡе…іжҒўеӨҚпјҢиҖҢеҫҗе·һең°еҢәеӨҚдә§иҝӣеәҰзј“ж…ўпјҢзҺ°иҙ§дҫқ然жүҝеҺӢпјҢзӣҳйқўз»§з»ӯиЎҘж¶Ёз©әй—ҙжңүйҷҗгҖӮиҝ‘жңҹй»‘иүІзі»еҹәжң¬йқўж•ҙдҪ“еҗ‘еҘҪпјҢејәеҠҝжҲ–е°Ҷ延з»ӯпјҢдҪҶйҡҸзқҖ欧зҫҺиҫҫжҲҗе…ізЁҺеҗҢзӣҹпјҢиҝ‘жңҹиҙёжҳ“жҲҳжҲ–еҶҚжҲҗз„ҰзӮ№пјҢеҗҺз»ӯе…іжіЁеӨ–еӣҙеӣ зҙ жү°еҠЁгҖӮ

гҖҖгҖҖиһәзә№зғӯеҚ·еүҚеӨҡ继з»ӯжҢҒжңүпјҢеӨҡз„ҰзӮӯз©әз„Ұз…ӨеҘ—еҲ©з»§з»ӯжҢҒжңүпјӣе…іжіЁеҒҡеӨҡеҚ·иһәе·®жңәдјҡгҖӮ

гҖҖгҖҖеҶңдә§е“Ғ зҫҺиұҶд»·ж јдҪҺе»үжҝҖеҸ‘е…¶д»–еӣҪ家йҮҮиҙӯзғӯжғ…пјҢеҮәеҸЈй”Җе”®жғ…еҶөеҘҪиҪ¬гҖӮйҡҸзқҖе·ҙиҘҝеӨ§иұҶеҚҮиҙҙж°ҙзҡ„дёҠж¶ЁпјҢд»ҘеҸҠеӣҪеҶ…иұҶзІ•иұҶжІ№д»·ж јзҡ„з–ІиҪҜпјҢе·ҙиҘҝ8гҖҒ9жңҲиҲ№жңҹеӨ§иұҶзӣ®еүҚеҺӢжҰЁеҲ©ж¶Ұе·ІиҪ¬иҙҹгҖӮзӣ®еүҚеӣҪеҶ…зІ•зұ»дҫӣйңҖзҺҜеўғд»Қ然еҒҸе®ҪжқҫпјҢжІ№еҺӮиғҖеә“еҒңжңәзҺ°иұЎеўһеӨҡпјҢдёҠе‘ЁејҖжңәзҺҮдёӢйҷҚиҮі46.47%пјҢиҫғдёҠдёҠе‘ЁдёӢйҷҚ3.13%пјҢдёҚиҝҮжң¬е‘ЁеҸҠдёӢе‘ЁејҖжңәзҺҮе°Ҷе°Ҹе№…еӣһеҚҮпјҢеҺӢжҰЁйҮҸе°ҶйҮҚж–°еӣһеҚҮиҮі179дёҮеҗЁгҖӮеӣ иҙёжҳ“жҲҳзҡ„дёҚзЎ®е®ҡжҖ§пјҢ买家дёҚж•ўиҙёз„¶иҙӯд№°зҫҺиұҶпјҢ11-12жңҲд№°иҲ№йҮҸиҫғе°‘пјҢеҲҶеҲ«еңЁ480дёҮеҗЁе’Ң510дёҮеҗЁпјҢиҝңжңҹеӨ§иұҶе Әеҝ§гҖӮзӣ®еүҚзңӢеҘҪ9жңҲд»ҘеҗҺзҺ°иҙ§еҸҠеҹәе·®пјҢеңЁй«ҳе…ізЁҺдҝқжҢҒдёҚеҸҳзҡ„жғ…еҶөдёӢеҸҜе…іжіЁжңӘжқҘиұҶзІ•1901еҗҲзәҰеӣһи°ғеҗҺеҗ‘дёҠзҡ„жңәдјҡгҖӮжІ№и„Ӯж–№йқўпјҢ马жқҘиҘҝдәҡжЈ•жҰҲжІ№еӣ 马еёҒиө°ејұд»ҘеҸҠжҠҖжңҜжҖ§д№°зӣҳд»Ӣе…Ҙиө°й«ҳпјҢдәәж°‘еёҒиҙ¬еҖјд№ҹжҠ¬й«ҳе•Ҷе“ҒжҲҗжң¬пјҢдҪҶиұҶжІ№дҫӣеә”д»Қ然充足пјҢжЈ•жҰҲжІ№иҝҳйқўдёҙеўһдә§еҺӢеҠӣпјҢйў„и®ЎеҸҚеј№е№…еәҰжңүйҷҗгҖӮ

гҖҖгҖҖжІ№зІ•зұ»жҡӮж—¶и§ӮжңӣгҖӮ

гҖҖгҖҖзәәз»ҮеҺҹж–ҷе‘ЁеӣӣзҫҺйҷҶең°жЈүеҮәеҸЈеҮҖеўһ20.14дёҮеҢ…пјҢ18/19е№ҙеәҰзҫҺжЈүдё»иҰҒзӯҫзәҰеӣҪ家дёәеҚ°еәҰгҖҒеҚ°е°је’ҢеӯҹеҠ жӢүпјҢдёңеҚ—дәҡж–°еһӢеёӮеңәзҡ„ж¶Ҳиҙ№з»ҙжҢҒејәеҠІеҠҝеӨҙпјҢеҜ№й•ҝжңҹзҡ„д»·ж јеҲ©еҘҪгҖӮжҳЁж—Ҙд»·ж је°Ҹе№…ж•ҙзҗҶпјҢе…іжіЁ89зҫҺеҲҶеӨ„еҺӢеҠӣжңүж•ҲжҖ§гҖӮдёӯеӣҪзҺ°иҙ§еёӮеңәдёҠпјҢеҜ№еӮЁеӨҮжЈүз«һжӢҚзғӯжғ…еӣһеҚҮпјҢиҝ‘ж—ҘжқҘжҲҗдәӨз»ҙжҢҒеңЁдёғжҲҗпјҢиҫғд№ӢеүҚеҮәзҺ°жҳҺжҳҫеўһеҠ гҖӮж–°е№ҙеәҰж–°жЈүдёҠеёӮеҲқзҡ„й«ҳд»·пјҢеўһеҠ дәҶдёӢжёёеҺӮе•ҶжҸҗеүҚеӨҮиҙ§зҡ„з§ҜжһҒжҖ§пјҢеҜ№д»·ж јиө·еҲ°жңүеҠӣзҡ„жҸҗжҢҜдҪңз”ЁгҖӮзӣҳйқўдёҠзңӢпјҢйғ‘жЈүд»·ж јиҮідёҠж¬Ўй«ҳзӮ№йҷ„иҝ‘пјҢ17000йҷ„иҝ‘еӯҳеңЁеҺӢеҠӣпјҢе…іжіЁд»·ж јиғҪеҗҰеҶҚдёҠдёҖеҸ°йҳ¶гҖӮ

гҖҖгҖҖеӨҡеҚ•жҢҒжңүгҖӮ

гҖҖгҖҖзҷҪзі–жҳЁж—ҘеҺҹзі–д»·ж јзӣҳдёӯдёӢжҺўж–°дҪҺпјҢдҪҶд»·ж је®һдҪ“д»ҚеңЁеүҚжЁӘзӣҳеҢәй—ҙеҶ…жіўеҠЁгҖӮиҝ‘жңҹз”ұдәҺе·ҙиҘҝиҙ§еёҒйӣ·дәҡе°”з»ҙжҢҒиҙ¬еҖјжҖҒеҠҝпјҢз©әеӨҙжңүеҗ‘дёӢиҜ•жҺўд№Ӣж„ҸпјҢиҖҢзӣҳйқўжҡӮж—¶д»ҚиҫғеқҡжҢәпјҢз»ҙжҢҒйңҮиҚЎиө°еҠҝгҖӮеӣҪйҷ…еёӮеңәдё»иҰҒеҚ°еәҰиҝҮеү©й—®йўҳжңүжүҖзј“и§ЈпјҢжҚ®жӮүе·Іжңү40дёҮеҗЁзі–еҮәеҸЈиҮідёӯдёңеӣҪ家пјҢдёҚиҝҮеү©дҪҷйңҖиҰҒеҮәеҸЈзҡ„йҮҸд»Қ然巨еӨ§гҖӮдёӯеӣҪиҝ‘дёӨж—Ҙж¶Ҳиҙ№жғ…еҶөжңүжүҖеҘҪиҪ¬пјҢдёӘеҲ«дә§еҢәеҮәиҙ§иҝ…йҖҹпјҢзҺ°иҙ§д»·ж јдёҠи°ғ30е…ғиҮі5200-5210е…ғ/еҗЁпјҢжҳҜиҝһз»ӯ第дәҢж—ҘдёҠи°ғгҖӮеӣҪеҶ…дә§йҮҸеўһеҠ зҡ„еӨ§еҹәжң¬йқўжңӘеҸҳпјҢд»ҚжҳҜеҺӢеҲ¶д»·ж јдё»иҰҒеӣ зҙ гҖӮзӣҳйқўдёҠпјҢжҢҒд»“йҖҗжёҗеҗ‘иҝңжңҲ移仓пјҢд»·ж јиҫҫеҲ°дёҠдёҖж¬ЎеҸҚеј№дёҠжІҝпјҢд»·ж је°Ҷйқўдёҙж–№еҗ‘йҖүжӢ©гҖӮ

гҖҖгҖҖжңҹиҙ§пјҡз©әеҚ•жҡӮеӣһйҒҝпјҢзӯүеҫ…е…ҘеңәжңәдјҡгҖӮжңҹжқғпјҡжҢҒжңүи·ЁејҸжңҹжқғеӨҡеӨҙгҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ

жӣҙеӨҡиҜ„и®ә>>зҪ‘еҸӢиҜ„и®әж–ҮжҳҺдёҠзҪ‘пјҢзҗҶжҖ§еҸ‘иЁҖ