国家统计局发布了最新的5月份CPI和PPI数据。

其中,全国居民消费价格(CPI)同比上涨1.3%。其中,城市上涨1.4%,农村上涨1.1%;食品价格上涨0.3%,非食品价格上涨1.6%;消费品价格上涨1.6%,服务价格上涨0.9%。1—5月平均,全国居民消费价格比去年同期上涨0.4%。

图1 CPI走势

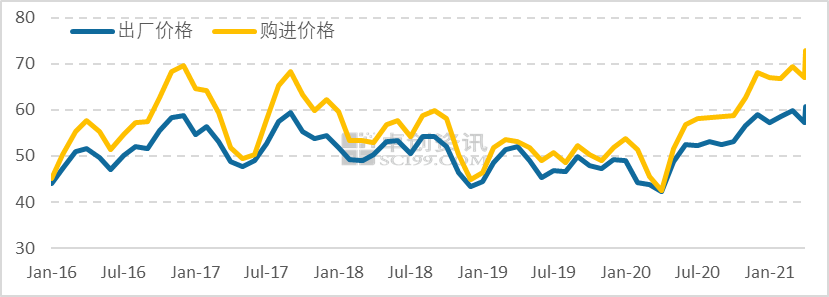

全国工业生产者出厂价格(PPI)同比上涨9.0%,环比上涨1.6%;工业生产者购进价格同比上涨12.5%,环比上涨1.9%。1—5月平均,工业生产者出厂价格比去年同期上涨4.4%,工业生产者购进价格上涨5.9%。

图2 PPI走势

数据解读:CPI无需担忧,PPI需关注

从数据变化来看,CPI运行相对平稳,生产端原料价格上涨对CPI影响并不明显,这主要收到食品类价格下跌因素的影响,特别是猪肉价格。5月份畜肉类价格下降11.3%,影响CPI下降约0.46个百分点,其中猪肉价格下降23.8%,影响CPI下降约0.50个百分点。受畜肉类价格钳制,2021年全年CPI上涨或在2%以内,国内很难出现通胀问题。

PPI方面,5月份同比上涨9%,这个数字仅次于2008年金融危机前最高的10.06%的水平。“物极必反”在当前价格水平下需要注意PPI掉头向下的可能,如果出现指数过快下跌,则可能意味着构成指数的商品价格同样下跌,届时“覆巢之下,安有完卵”。生产资料价格上涨是PPI走高的主要原因,5月份工业品出厂价格中,生产资料价格上涨12.0%,涨幅比上月扩大2.9个百分点,影响工业生产者出厂价格总水平上涨约8.87个百分点。其中,采掘工业价格上涨36.4%,原材料工业价格上涨18.8%,加工工业价格上涨7.4%。显然,从采掘到原材料到加工行业价格传导并不顺畅,并在接近终端的区域形成堰塞湖,这也是近期国家密集调研大宗商品价格上涨的原因。此观点亦可从近期发布的制造业PMI数据中获得。

图3 PMI两大价格指数对比

PPI-CPI剪刀差创历史新高。从历史的视角看,当PPI与CPI剪刀差达到阶段性相对高点后即开启震荡向下的趋势,对应到工业产成品库存的变化上,正好处于一轮周期的高点,第七轮库存周期中产成品库存累积表现并不明显,主要考虑疫-情对周期的影响。

图4 工业产成品库存与剪刀差

从数据看,剪刀差已经达到历史最高值,虽有继续向上创新高的可能但达到相对的高点显然向下调整的阻力会越来越小。防范可能出现的下跌风险显然上升到这一阶段的主导地位。

未来大宗商品价格怎么走?

支撑大宗商品价格上涨的是疫-情结构性差异背后所形成的供需矛盾现实,以及美国三轮货币放水带来的全球性通胀问题。尽管当前部分国家仍受新冠疫-情影响,但全球主要制造业国家产能在加速恢复中。也就是说支撑全球大宗商品价格上涨的两个基本现实仍然会存在一段时间,但对于这两个主导因素的预期已经开始发生变化。

一是,美国继续放水的可能性。尽管美国总统拜登于5月底抛出一项6万亿美元预算提案,将在2022财年(从10月1日起)大幅提高在基础设施、公共卫生和教育方面的支出,并计划通过对公司和富人加税来为此提供资金。该项决议获得通过对额可能性较低,即使通过最终执行也可能大打折扣。基于美国通胀的基本现实,未来继续实行货币放水政策的可能越来越小。据美国官方最新数据显示,美国4月CPI同比上涨4.2%,创近13年以来最大涨幅。近期,美国前财长、哈佛大学经济学教授萨默斯对美国财政刺激政策表示了反对和担忧。萨默斯指责这些刺激是40年来“最不负责任的”,可能会导致灾难性的后果。

二是,全球产能赤字。本随着疫苗接种进度的加快,全球经济正在加速恢复过程中。图4 显示,2020年疫-情导致全球钢铁产量大幅减产,产生明显的产能赤字,进入到2021年之后以钢铁行业为代表的基础原材料产能快速恢复,这也预示着拉动大宗商品价格上涨的基本面因素正在消退。

图5 全球粗钢月度产量同比变化

供需双方力量的对比是决定价格中长期(半年以上)走势的主导因素,但短期走势的决定因素则来自于预期。因此,在市场预期正在发生改变的情况下,短期走势的最小阻力方向或已经发生改变。