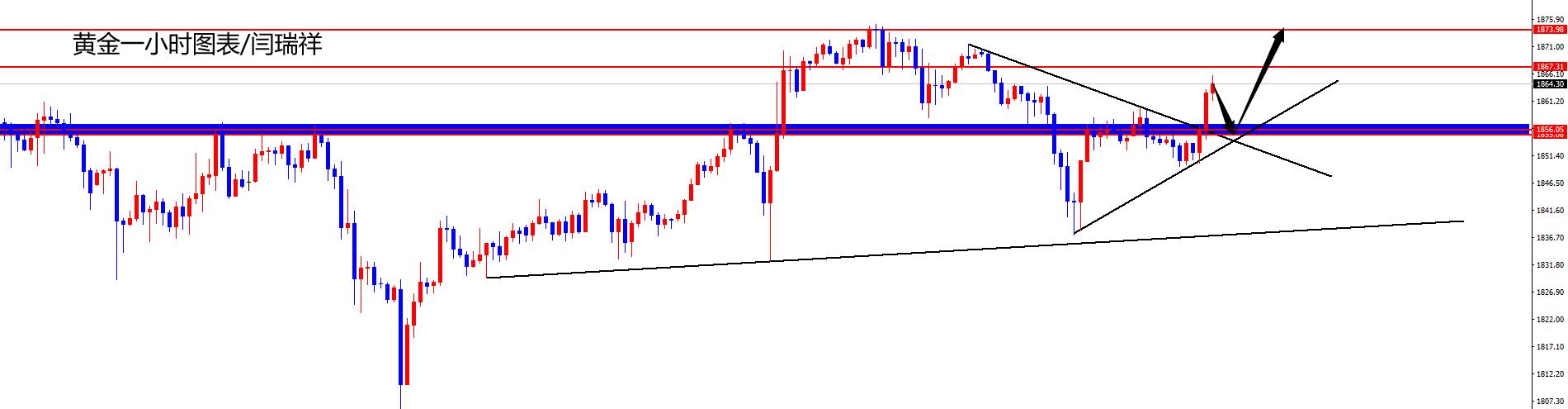

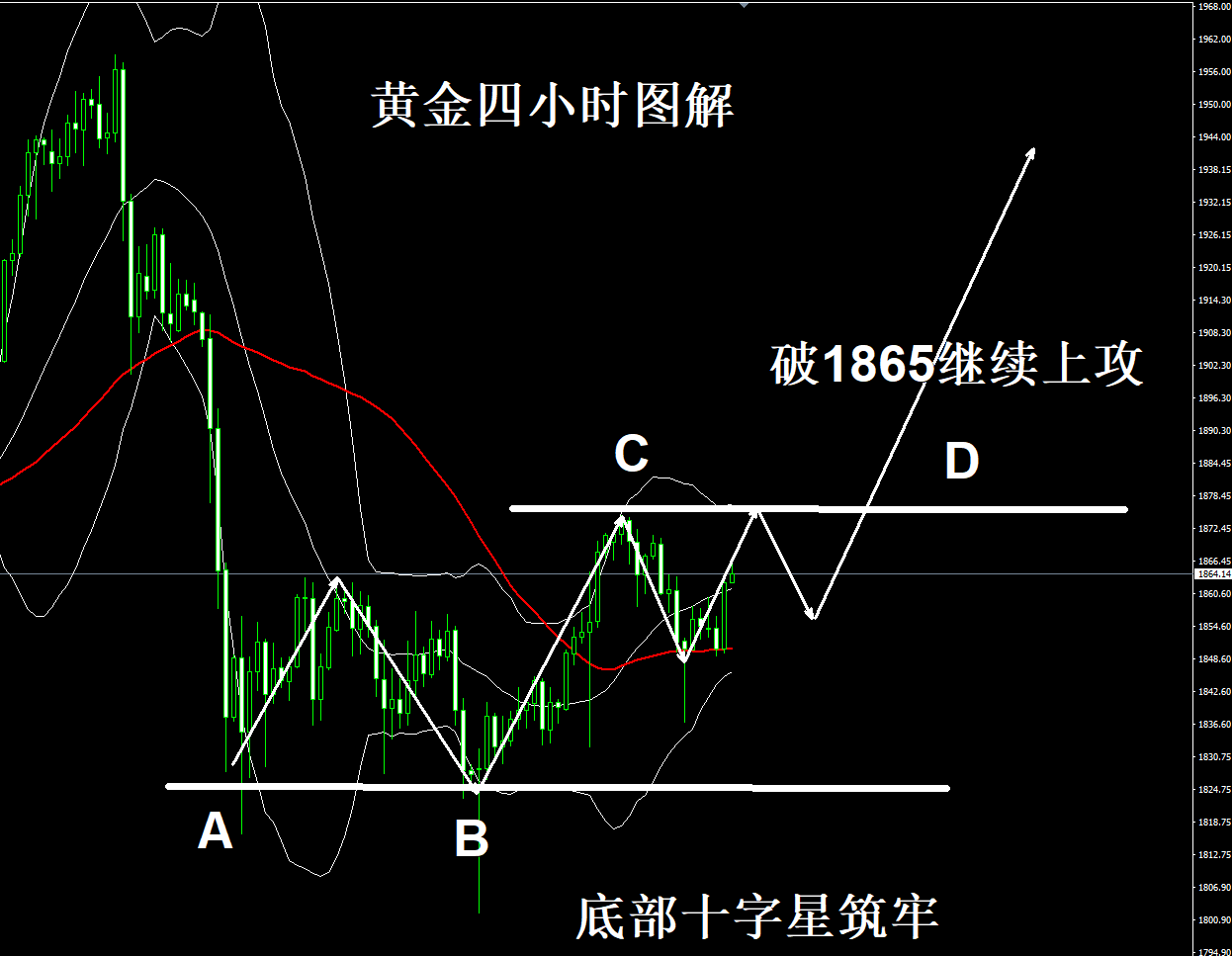

提示要点

中长期仍受原油主导,在原油上行的预期下,预计聚酯产品价格整体仍存在上行空间。现阶段,原油利多出尽后,陷入震荡,聚酯下游备货充足,并有春节放假的停工影响,供需偏弱加码。

PTA:

目前PTA现货加工费被压制低位水平,即使供需供应加剧,往下压缩空间可能也不大,对于TA05合约,主要是成本驱动上行逻辑,PTA面临成本端往上推动(原油和PX),但自身供需过剩加剧,我们暂时认为成本端的推动力会大于自身基本面的弱势情况,整体上单边关注多单机会,获取原油上涨的收益;从对冲的角度而言,PTA可作为空头配置,做空盘面加工费,目前鉴于加工费被压缩至低位区间内,暂时观望。

乙二醇:

海外进口有所恢复,一季度海外整体检修量较大,预计进口供应压力不大,整体供需情况好于PTA(同样对于05合约,PTA新装置投产集中1-3月份,而乙二醇新装置集中在4月份以后)。原油的上涨对乙二醇同样存在上行驱动。关注多EG空TA机会。

短纤:

目前短纤生产企业高开工,但一直在负库存(生产订单)的状态中,供需情况良好,对于期货05合约交易更偏向预期,我们倾向认为原油在存在上涨预期,会引领化工品价格的上涨,叠加短纤自身处在景气周期内,短纤是化工品的多配担当,关注多单机会。近期下游已经超过一个月,情况类似于10月下旬,关注下游订单情况,否则短纤面临回落压力。

@终端织造与加弹(PTA下游的下游)

本周江浙下游开工加速下降。加弹开工目前降至65%,综合预期下周降至1-2成附近。江浙染厂开工目前整体49%。

江浙终端工厂原料备货分化依旧。本周涤丝优惠促销,部分品种较高价下降300-350元/吨。相对乐观的下游工厂在促销下有追加年后的原料备货量,但也有谨慎的工厂仍在观望中。

江浙织造工厂坯布库存维持,开工下降,尚处于开机的工厂在交订单货。织厂的年后订单依旧不明朗,海运费依旧拖累织厂对外贸的接单。相对来讲,加弹机部分工厂有接到节后的订单。

@聚酯(PTA的直接下游)

本周三房巷(600370,股吧)、仪化、逸达重启,新装置恒逸新材料开车,逸坤和华星检修,大沃有所降负,负荷波动依旧不大。截至本周五,聚酯负荷在88%(聚酯产能在6199万吨)。长丝方面,至周五直纺长丝负荷下降至80.4%;切片纺下降至50.6%;长丝负荷下降至74.2%。

@PTA

库存

供需面来看,聚酯预计1月中下季节性回落,叠加个别PTA装置重启以及新装置投产,供需略有缓解。2月来看,PTA装置检修偏少,以及聚酯需求或继续回落,累库幅度或增加。

PTA供应

逸盛大化225万吨装置提升,华彬140降负至9成,福化450万吨重启,周五负荷提升至7成。周五负荷提升至88.4%。

生产利润

目前PTA现货加工费500元/吨以下,估值中性。

基差、价差

对于2105合约,关注可以参考1705合约,原油和PX推涨PTA绝对价格,但PTA行业加工费压缩。

@PX(PTA直接生产原料)

PX近期加工费低位震荡。

@乙二醇

库存

乙二醇供需格局表现尚可,一季度维持平衡为主,同时目前转口货源仍在成交中,且将于2月陆续发货,节后显性库存回升空间有限。

开工率

国内乙二醇整体开工负荷在60.06%,其中煤制乙二醇开工负荷在50.08%。

生产利润

最近石脑油利润尚可,煤化工利润依然在亏损中挣扎,从以往的情况来看,目前利润煤化工减产的意愿并不强。

基差、价差

05合约基差不断走强,目前平水附近运行。