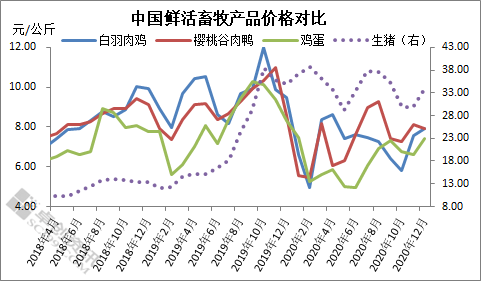

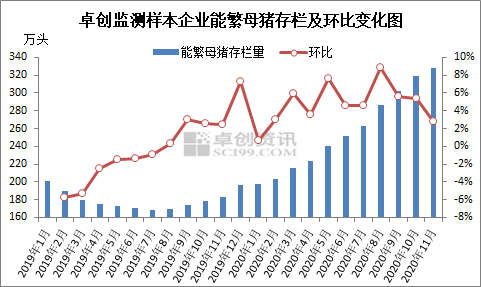

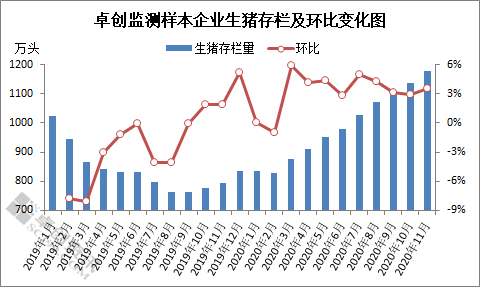

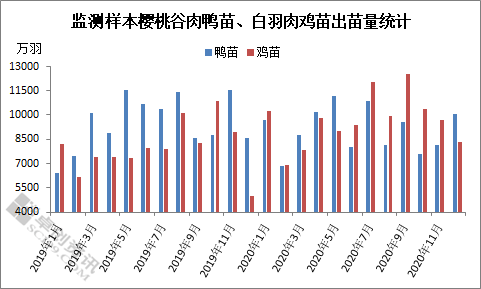

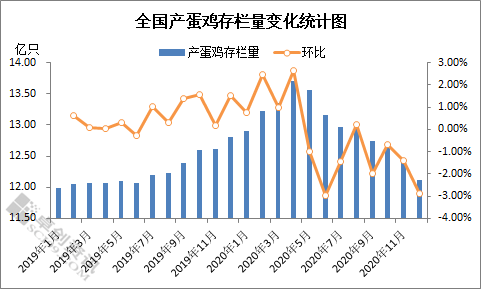

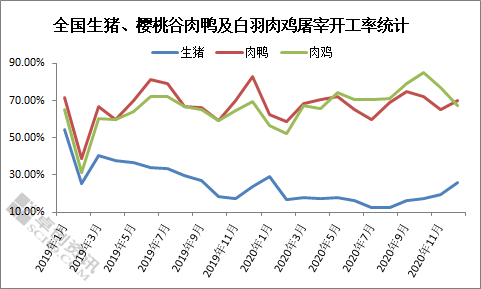

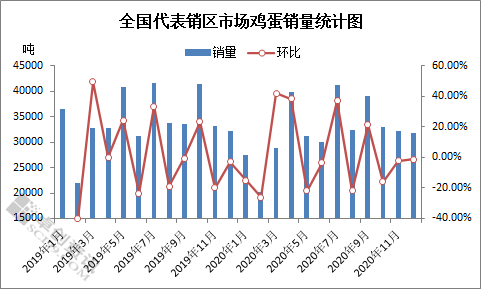

【导语】 2020年国内畜牧业市场突发因素增多,除了生猪行业继续保持“热搜”的位置,肉禽、鸡蛋行业不可同日而语,价格、盈利、存出栏等数据同比均有明显程度下滑,可以说畜牧业的“高光时代”已渐渐远去。 1.生猪价格“一枝独秀”  据卓创监测数据显示,2020年畜牧业行情明显低于2019年最高值,生猪价格虽然有三波反弹,但均未超越前期高点。2020年外三元生猪出栏均价34.50元/公斤,同比涨幅55.06%;白羽肉鸡棚前均价7.17元/公斤,同比跌幅25.35%;樱桃谷肉鸭棚前均价7.34元/公斤,同比跌18.46%;主产区农户鸡蛋售价6.27元/公斤,同比跌22.94%。通过对比可以看出,“二师兄”的身价处于畜牧业的顶端,其他行业只能望其项背。 盈利来看,2020年白羽肉鸡养殖盈利仅有0.27元/只,同比跌幅达到91.87%;樱桃谷肉鸭养殖盈利为1.37元/只,同比降39.38%;鸡蛋亏损0.07元/斤,去年盈利1.15元/斤。 2. 供应端多有放量 产品价格下跌的背后多是供应端放量,虽然生猪价格同比仍是显著上涨,但同比已是收窄20多个百分点。据卓创监测数据显示,2020年1-11月份我国能繁母猪存栏量逐月环比增加,已恢复到非瘟疫情前的80%左右,生猪存栏量恢复到60%-65%。 卓创监测数据来自118家能繁母猪存栏量500头以上的规模企业,生猪存/出栏量、能繁存栏量的统计口径一致。 从南北方来看,截至11月份,北方能繁母猪存栏同比增幅超过90%,南方的同比增幅不足67%,差距比较大。其中,监测的山东、湖北龙头企业的复产效果比较明显。   卓创对国内重点企业的白羽肉鸡出苗量,据此反映出栏量的变化,可预判肉鸡的行情走势。卓创监测数据显示,2020年白羽肉鸡出苗量95606.6万羽,同比增幅21.44%,供应面因素明显利空市场。其中7月和9月出苗量环比增幅较大,处于年度内的最高位和次高位,图1中肉鸡价格变化的走势,也很好地验证了这一点。 2020年樱桃肉鸭出苗量同比减少4.68%,但肉鸭价格同比仍是下滑的。主要原因是受新冠疫情影响,活禽市场交易量下降;再就是冻品包装检出新冠病毒,终端市场购买意愿降低。需求低迷是肉鸭价格同比出现下滑的最主要原因。  卓创监测2020年全国产蛋鸡存栏量增至高点后减少,年内最高点13.7亿只出现在4月份,这与新冠疫情影响活禽交易有关,淘汰鸡出栏受阻。2020年月均产蛋鸡存栏量为12.99亿只,同比涨幅5.95%,导致上半年鸡蛋价格同比跌幅明显。当然,新冠疫情对终端消费也有一定影响。  3. 需求端整体表现乏力 从屠宰企业的开工率来看,2020年生猪行业的屠宰开工率整体是下滑走势,达到历史最低值。在11-12月出现翘尾,主因正值传统腌腊、灌肠需求旺季,对终端需求有一定提振作用,这是一个季节性的特点。肉鸡行业的屠宰开工率整体涨幅有限,同时库存也是增加的,终端需求尽显疲态。肉鸭行业的整体开工率变化不大,暂无亮眼表现。2020年生猪、肉鸡、肉鸭的屠宰开工率分别是18.20%、62.44%、67.66%,同比分别降13.21个百分点、涨7.35个百分点、降0.35个百分点。  主销区鸡蛋销量保持夏季、中秋节需求高峰及春节明显减少的季节性特点,整体销量未能保持2019年的增长势头,从而也说明鸡蛋对猪肉的替代作用减弱。2020年全国代表销区市场鸡蛋平均月销量32279吨,同比降幅6.02%。  4. 小结及建议 相比于2019年畜牧业行情变化趋势的一致性,2020年4月以后分道扬镳,相关性降低。在此提醒业者,当畜牧业的“宏观”因素——生猪供应缺口消失时,各行业将回归到自身的供应关系中,分析预测行情的研究逻辑也要进行相应调整,不可过度“迷信”生猪行业对畜牧业的影响力度。 |