隔夜国际糖价大幅上涨,ICE-11号原糖创出2017年4月以来的新高,郑糖早盘大量做多资金涌入,主力合约价格突破5400元,回到2020年4月以来的高点。国际原油价格持续走高,全球食糖供应阶段性偏紧,以及农产品(000061,股吧)板块近期表现坚挺都是吸引资金做多糖价的重要因素。

巴西进入产糖淡季 ?全球供应可能吃紧

巴西作为全球最大的产糖国,其主产区在4~11月是榨糖旺季,其余时间产量甚微。而12月~来年4月是北半球的产糖旺季,泰国、印度食糖出口弥补这个阶段全球食糖供应相对偏紧的缺口。不过,由于连年干旱,曾经的第二大食糖出口国-泰国,食糖产量由2018/19年度的1400余万吨大幅下降至830万吨、780万吨,可供出口量也由1200万吨下降至500、600万吨。这样,市场预期食糖供应会趋紧。

不过,本年度印度食糖将大幅增产,预计由2019/20年度的2700万吨回升至3200万吨左右。而且,2020年12月印度政府宣布将发放6000亿卢比的出口补贴,帮助国内糖厂出口食糖600万吨,这将缓解泰国减产对于全球食糖供应的不利影响。

当然,欧盟、俄罗斯等地区食糖减产也会影响国际整体供应,据囯际糖业组织(ISO )的预测, 全球市场2020/21年度可能出现350万吨的供应缺口。预计2020/21年度食糖产量1.711亿吨,消费量为1.746亿吨,较上年增加2.9%。而荷兰合作银行(Rabobank)则认为2020/21年度将出现30万吨的缺口。由于印度、泰国、中国等重要生产国正处于产糖高峰期,天气因素对于最终的食糖产量会有影响。此外,国际上新冠疫情蔓延尚未得到有效控制,食糖消费能否实现预期增幅也存在不确定性。所以,整体而言全球食糖供应阶段性趋紧,但尚不至于出现严重短缺。

国内处于产糖旺季 食糖供应充足

与国际市场不同,国内糖厂自12月起进入产糖旺季,2020/21年度截至12月底已产糖353万吨,虽然比上年同期减少了26万吨,但因销售量同比下降50万吨,糖厂库存达到206万吨,至少是2003年以来同期最高水平。还有,2020年外糖及糖浆进口数量都创近年来新高,虽然对于糖浆进口的关税细则已进行调整,但对于糖浆实际进口量的影响尚未得到体现。而且,国储食糖库存预计高达六、七百万吨,国内食糖不存在短缺的问题。

不过,在不考虑国储糖的情况下,新糖产量及外糖进口量是决定食糖动态供应的重要因素。根据中糖协的预测,2020/21年度国内食糖产量将达到1050万吨,较上年度略有增加。尽管近期广西、云南等地出现明显的降温天气,但目前还没有出现食糖产量将会受到不利影响的消息。国内产糖高峰期一般持续到3月份,但低温霜冻多发生在1月,若在此阶段未出现灾害性天气,那么全年食糖产量也将基本可以确定了。

外糖进口主要受政策调控以及进口利润的影响。在2020年5月特别关税停止征收之后进口糖数量逐渐增加。据海关统计,2020年1-11月份我国累计进口糖436万吨,同比增加117万吨。其中,10、11月份进口糖数分别达到88、71万吨,分别是历史单月及历史同期的最高值。此外,2020年1-11月份我国进口糖浆高达97.16万吨,已是2019年全年的5.82倍。虽然近期对糖浆进口细分了关税科目,但目前实际征收税率与此前并无变化。由于外糖进口量庞大,国内外食糖价格的联动性可能会增强,但考虑到国内供需形势相对宽松,国内糖价的走势会较外糖相对偏弱。

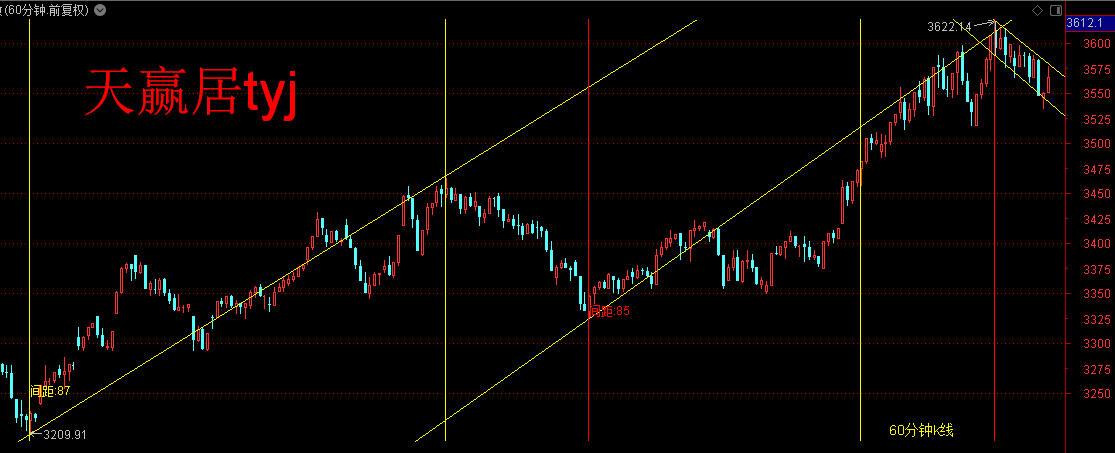

技术上看,郑糖已经突破去年10月份的反弹高点,后期升势或许加速。5500、5700、5900元分别是重要技术阻力位。参考外糖价格,ICE原糖3月合约周四收盘于16.73美分,按50%关税计算进口成本约5220元,而进入1月份以来郑糖指数较进口糖升水平均值为217元,所以郑糖主力合约突破5400元基本反映外糖上涨所起到的带动作用。后期国际糖价的升幅是影响郑糖表现的重要因素。

建议下游企业卖出看跌期权以降低采购成本,可考虑在技术支撑位下方选择行权价格,比如卖出SR105P5300。糖厂可待糖价接近以上技术阻力位附近时卖出看涨期权以增加销售收入,比如卖出SR105C5500。