观点概述:

供给方面,2020年11月智利铜产量同比下滑2.1%,智利铜产量同比下滑2.4%,两国矿山仍未完全恢复。海外矿山的投产和运行仍感受到干扰,部分矿山投产进度延后,上周精矿现货TC继续下滑,精矿延续偏紧。废旧料方面,马来西亚宣布紧急状态,或影响再生铜加工和出口。

需求面,国内需求韧性维持,且汽车、新能源汽车、光伏、风电增长预期良好,十四五规划有较大提升空间,家电出口订单维持。海外方面,全球制造业需求延续恢复,欧洲新能源汽车销售高速增长,美国地产数据良好,制造也持续复苏,行业补库需求旺盛,预计随着疫情控制,海外需求将迎来快速恢复。

综合来看,宏观上,当前美联储货币收缩担忧缓解,美当选总统拜登1.9万亿刺激计划提升日程,宏观环境维持宽松且有所加强,但从近期铜价上涨情况来看,幅度偏小,预计市场对1.9万亿的资金来源和推进进度还有待观察。供需上看,精矿供应预期依旧偏紧,废铜干扰仍在,国内需求仍能韧性维持,海外恢复预期依然较强,依然看好铜价上涨,回调依靠技术支撑位仍是补多机会。另外基于LME铜存低位,可择机尝试borrow操作。

策略建议:

趋势:逢低做多;

跨期:观望;

跨市:观望;

风险提示:

终端消费不及预期;

宏观风险;

一

供给端

11月智利、秘鲁铜产量同比不同程度下滑,疫情对矿山潜在干扰仍在,整体来看精矿偏紧延续,TC低位维持。

1、???? 矿端及废铜:

1)、疫情对矿端及需求端影响逐渐弱化,精矿供给依旧偏紧TC维持低位

2)、11月智利、秘鲁铜产量同比均有不同程度下滑

智利国家统计局(INE)周四公布的数据显示,智利2020年11月铜产出同比下滑2.1%,至493,538吨。根据秘鲁能矿部最新公示,秘鲁2020年11月铜产量为206,387吨,环比下降0.3%,同比下降2.4%。1-11月铜产量累计为1,927,188吨,累计同比下降13.6%。

3)、执行废铜资源类进口政策后,11月废铜进口状况改善,但较2019年同期仅是微增

疫情依然对废铜供应产生一定影响。马来西亚总理宣布,从1月13日至26日,对吉隆坡、普特拉贾亚、雪兰莪州、沙巴州、柔佛州等地收紧行动管控措施。据了解,行动管控升级再次将对马来西亚再生铜生产、出口等造成不利影响。

另外国内11月执行废铜资源类进口政策,满足条件的废铜进口不再受进口额度限制,11月进口废铜约9.32万实物吨,废铜品位约78%,约合金属吨7.27万吨。同比略增0.89%。

精废价差保持较高水平,废铜保持较好的经济性,废铜进入加工及冶炼领域的量预计较高水平。

2、冶炼端:2020年9月全球精炼铜同比增3.56%,原生同比提升,再生精炼铜同比继续下滑

据ICSG数据, 2020年1-9月全球精炼铜产量累计1812.7万吨,累计同比增加1.69%,其中原生精炼铜累计1523.1万吨,累计同比增加3.22%,再生精炼铜累计289.8万吨,累计同比-5.6%;

原生铜在精矿累计同比下滑的情况下产量同比保持增加,矿端显得较为紧张,而再生端预计受疫情干扰,废旧回收、拆解等受到影响,再生精铜产量同比持续下滑状态。

国内方面,据SMM数据,2020年国内精铜产量930.8万吨,同比增4.1%,其中12月产量86.1万吨,同比增加6.1%。

3、进口:中国12月未锻轧铜及铜材进口量为51.2万吨,环比下降8.73%,同比减少3.33%。2020年全年未锻轧铜及铜材进口量为668万吨,较2019年的498万吨大幅增加34.13%。2020年进口增量集中在6-10月,二季度进口比价长时间打开令大量电解铜涌入国内。

二

铜材加工与终端消费

国内方面,需求稳中有增。国内地产、基建需求预计保持平稳,新能源方面需求如风电、光伏、新能源汽车、集成电路等需求预期良好,从空调排产及出口订单情况看,家用空调需求将强劲保持,需要注意的是汽车生产方面受芯片紧张原因牵制,预计产出受到一定影响。

海外情况看,新冠疫苗在逐步推广,美国新一轮财政刺激已经通过,当选总统拜登正在1.9万亿财政刺激呼之欲出,需求恢复预期提升,欧洲新能源汽车同比大幅增加,美国新屋开工数据持续强劲,需求整体在修复,且预期良好。

综合来看,国内需求仍可强劲维持,海外需求预期回升预期明显提升。

1、铜下游消费结构

2、铜材11月产量191.4万吨,累计同比增加9%,11月开工率74.91%,预计12月开工率继续提升。

3、12月铜杆开工较去年持平,10月起铜管开工持续表现良好

4、板带箔开工率明显高于近年同期水平,黄铜棒开工较去年略有提升

5、1-11月电源基本建设投资累计同比上升43.5%,风电投资依旧亮眼

6、基建与房地产:基建投资持稳,地产竣工稳步回升

7、汽车:国内汽车产销持续好转,但需要注意由于汽车芯片紧缺,对汽车产量增长的牵制

2020年12月,汽车行业销量预估完成280.2万辆,环比增长1.2%,同比增长5.4%;2020年,汽车行业累计销量预估完成2527.2万辆,同比下降1.9%。

8、空调:2021年1月空调排产保持强劲, 家用空调出口保持强劲

9、集成电路产量表现依旧强劲

10、美国建筑需求保持强劲,海外汽车仍在恢复之中,欧洲新能源汽车销售火爆

美国建筑行业约占美国铜消费49%,新开工私人住宅数据表现强劲,美国房屋建设过程中大量用铜,另外建造周期较短,约6-9个月,伴随着竣工,美国地产后端消费家电、空调等消费保持强劲需求。

12月欧洲主要十国新能源汽车销量达到25.1万辆,同比上涨257%,环比增长70%,年末冲量持续超预期。据MarkLines数据表示,1-11月欧洲电动车销量已达105万辆,预计全年销量128万辆,同比增长近200%!预计未来欧洲新能源市场潜力较大,未来5年继续维持高增长,预计2025年销量可达470万辆。

三

库存与月差:

1、全球铜显性总库存(包括保税区):全球交易所库存较低水平,增量主要在中国保税区

2、交易所库存同期偏低水平,保税库存持稳

3、本周现货升水小幅回落,期货月差小幅contango结构

4、LME库存偏低水平,LME(0-3)维持小幅contango,关注borrow机会

四

铜与原油及美元指数

1、铜与美元指数:

美元作为LME铜的定价货币,美元指数的变动对铜的价格有明显影响,长期以来,铜与美元指数存在较明显的反向相关关系。

中长期来看,美元宽松环境维持,且货币效果仍未完全释放,美元仍然具有走弱基础。近期市场预期美联储货币政策收缩,美债长端利率显著上升,美元有所走强,但从美联储官员的表态来看,当前尚未到货币收缩的时候,市场担忧暂时缓解,但也未给出收缩时间框架。

2、铜与原油:疫苗逐步推广、油价渐有起色

五

CFTC净多持仓有所回落,空头持仓小幅增加

六

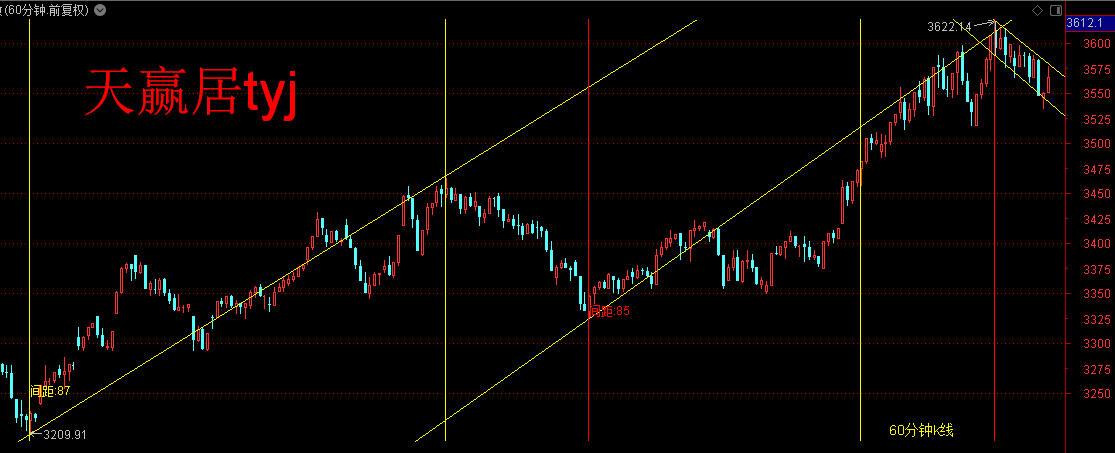

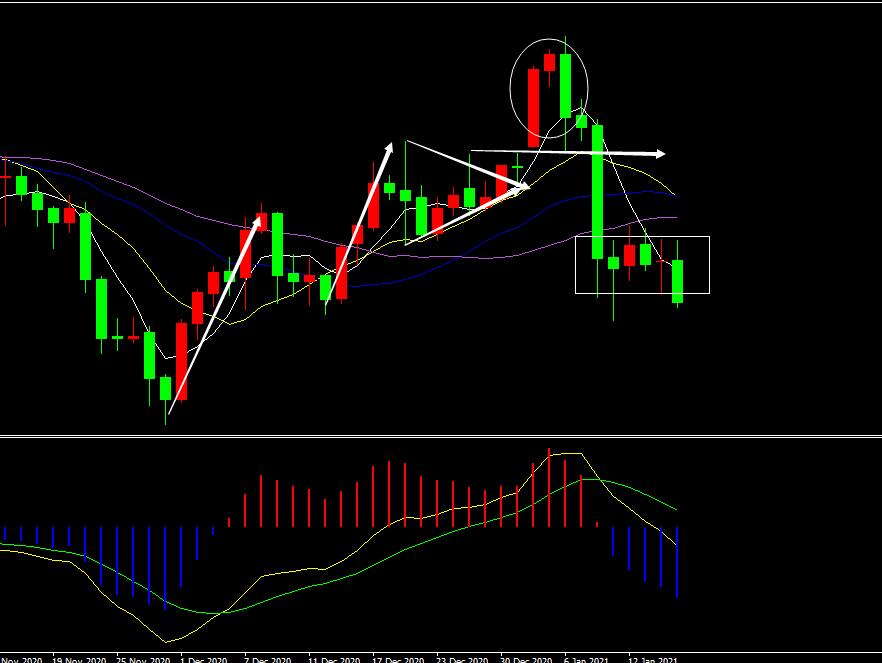

技术走势:震荡偏强

七

总结

供给方面,2020年11月智利铜产量同比下滑2.1%,智利铜产量同比下滑2.4%,两国矿山仍未完全恢复。海外矿山的投产和运行仍感受到干扰,部分矿山投产进度延后,上周精矿现货TC继续下滑,精矿延续偏紧。废旧料方面,马来西亚宣布紧急状态,或影响再生铜加工和出口。

需求面,国内需求韧性维持,且汽车、新能源汽车、光伏、风电增长预期良好,十四五规划有较大提升空间,家电出口订单维持。海外方面,全球制造业需求延续恢复,欧洲新能源汽车销售高速增长,美国地产数据良好,制造也持续复苏,行业补库需求旺盛,预计随着疫情控制,海外需求将迎来快速恢复。

综合来看,宏观上,当前美联储货币收缩担忧缓解,美当选总统拜登1.9万亿刺激计划提升日程,宏观环境维持宽松且有所加强,但从近期铜价上涨情况来看,幅度偏小,预计市场对1.9万亿的资金来源和推进进度还有待观察。供需上看,精矿供应预期依旧偏紧,废铜干扰仍在,国内需求仍能韧性维持,海外恢复预期依然较强,依然看好铜价上涨,回调依靠技术支撑位仍是补多机会。另外基于LME铜存低位,可择机尝试borrow操作。