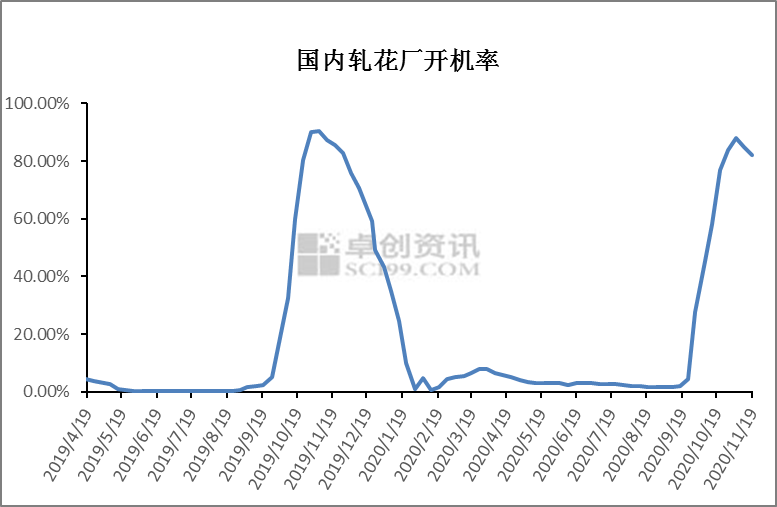

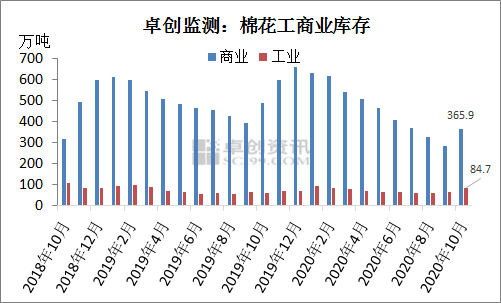

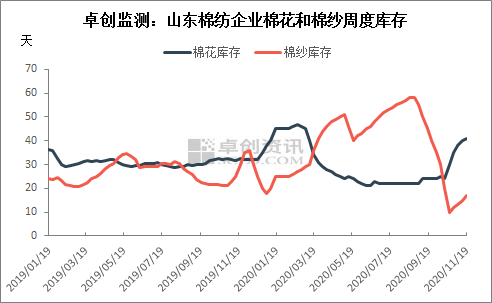

11月份国内市场迎来上市高峰期,供应压力逐渐增大,而下游纺织市场再次转弱,棉花需求重回弱势。在供应集中增加,而需求逐渐转弱的形势下,卓创预计2020年12月底之前棉花市场再次上涨空间有限。 棉花集中上市 供应压力增大  今年棉花生长成熟较去年偏早,北疆9月中旬开始采摘,随后籽棉采摘、收购的推进,轧花厂开工率快速提升,10月下旬全国轧花厂开工率上升至80%以上,进入11月份一直维持在较高水平。轧花厂开工率迅速提升的同时,皮棉加工量快速增加,截止到2020年11月19日,新疆皮棉累计加工308.05万吨,加工进度已过半,棉花进入集中上市期,季节性供应压力逐渐增大。 新棉大量上市 商业库存快速提升  截止到2020年10月31日全国棉花商业库存量在365.9万吨,环比上月增加29.5%,同比下滑25.3%。10月底棉花工业库存量在84.7万吨,环比增加27.5%,同比增加40.7%。10月份,新棉季节性供应进入高峰期,结束了自1月份以来连续9个月环比下降的趋势,10月份棉花商业库存明显上升,卓创资讯预计11月棉花商业库存上升趋势将更加明显。 疫情二次爆发 需求回暖势头迅速转弱  图3  图4 受淡季到来、疫情反复及人民币升值影响,外贸订单观望居多,新增订单询价寥寥。内贸订单方面,春夏季订单陆续到厂,带动精梳紧密系列针织纱线市场走强,整体来看,内贸市场差异化纱线成交尚可,常规纱线成交回落,粗支纱成交不佳。高开工负荷下库存已开始缓慢累积,后续新增订单跟进不足,12月订单可持续性不佳,预计企业排订单将继续下降,而库存将进一步增加。业者对后市需求持观望态度,从而影响了原料棉花的采购积极性。 总体来说,因疫情影响,棉花需求被抑制,短期下游需求或继续弱化,而供应端已迎来新棉集中上市时期,接下来新棉销售压力或逐渐显现。另外大量待售皮棉给盘面走势也带来较大压力,当郑棉突破14500点后,现货套保积极性将逐渐好转。另外国际市场疫情二次蔓延,第四季度全球经济下行压力增大。美国大选令市场存在一定不确定性以及债务水平也上升至金融危机以来的最高,四季度全球经贸形势预期仍不乐观。卓创预计2020年12月底前棉价上方压力明显,再次上涨空间有限,大概率或呈现区间震荡走势,郑棉主力合约震荡区间或在13500-15500元/吨。 |