观点概述:

新棉:疆棉品质下降、减产降低了新棉可交割量,近期价格稳定;美棉经历多次飓风导致品质下降,亦不利于交割。印度播种面积增加,部分产区降水过多,产量增幅减少。

储备棉:收官,50万吨轮出任务完成。计划轮入50万吨。

美棉销售:中国、越南采购是重要支撑,低价刺激点价成交。

需求:10月需求大幅改善,欧美疫情下11月出口订单不乐观,国内电商订单不及预期。东南亚南亚开机减弱后,订单将回流,预计最多带来60万吨增量。

宏观:美国新总统或为拜登,拜登竞选时曾承诺取消贸易关税壁垒,但之后拉票又表示考虑对中国商品征税。目前第一阶段协议达到一定阶段后,双方对进度较为满意,近期中国明显减少对美农产品(000061,股吧)采购。海外疫情短期内控制可能性低,二次爆发可能性加大。疫苗研发进展好。

策略建议:

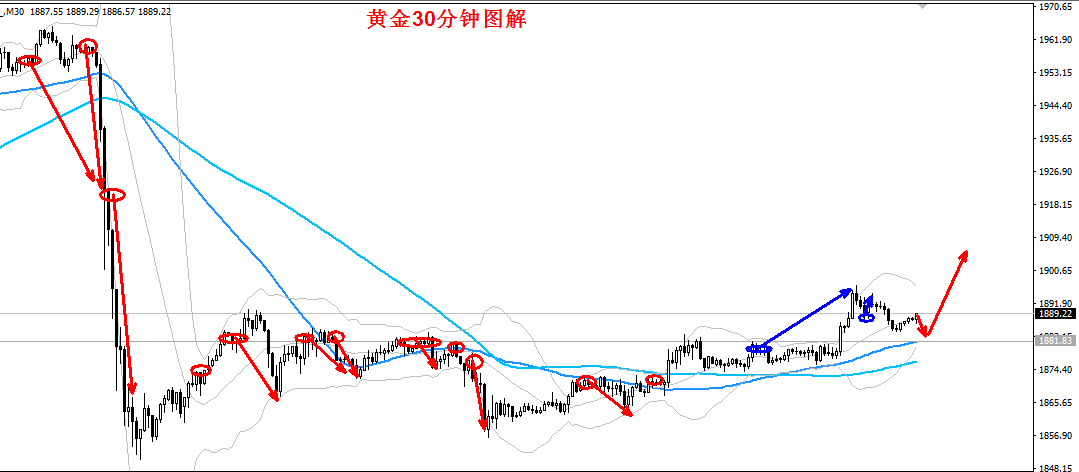

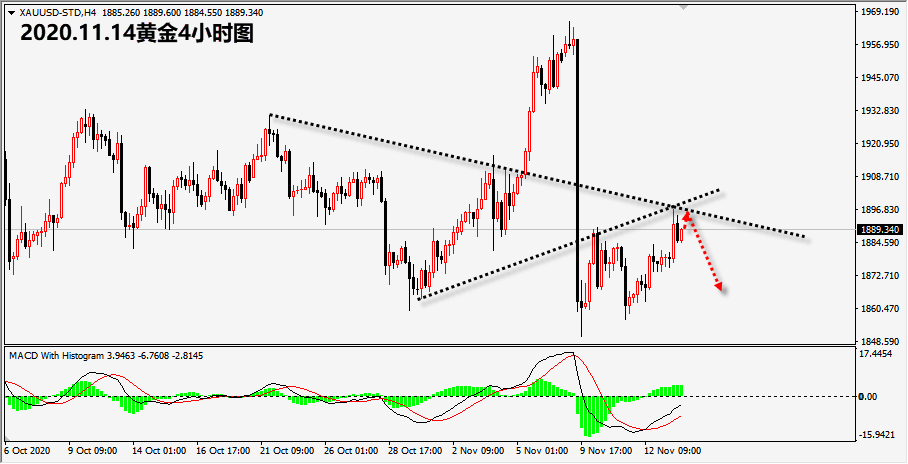

季节性订单减少,棉纺中游高开工或难以持续。纺企见订单后采购,价格走弱进一步降低企业备货热情。盘面仅给出北疆棉套保空间,新棉成本对盘面支撑力较强,郑棉走弱仓单注册积极性下降。疫情影响总消费量,若海外棉纺开工困难,低价进口纱供应减少,内外联动将减弱,同时订单回流,储备棉轮入,给下跌棉价新支撑。新棉成本高,底部支撑强,棉价下方空间不大,总体棉价仍将维持震荡,建议观望。

风险提示:

疆棉禁令,海外疫情高位流行,中美关系。

一

供应

新疆:北疆采收完成,交售进入尾声,南疆棉花采摘接近尾声,疫情或使喀什地区延后。机采收购价本周较为平稳,前期涨价由于主要受到轧花厂产能新增、新棉品质下降、农发行资金使用要求的影响,导致抢收。按照6.8元/公斤籽棉,2.5元/公斤棉籽,14%机采损耗的42%毛衣分加上800元每吨加工费折价15200元/吨,若按照6.5元/公斤标准则达到14400元/吨。

品质偏差,含水量高,仓单贴水,注册仓单性价比低。现货企业倾向于快进快出。

内地棉田面积继续减少,长江梅雨季节与秋湿时间长,对棉花不利影响大,实际减产幅度高于预期;黄河流域8月上中旬降水偏多,增产预期减弱;秋爽有利采收,10月底采收完毕。新疆“帮忙田”面积减少,北疆因旱单产降低。综合来看,2020年棉花减产预计超过25万吨。

据国家棉花市场监测系统,截止2020年11月13日,全国新棉采摘进度为95.9%,同比去年快0.3个百分点,累计交售籽棉折皮棉524.3万吨,同比增加10.6万吨,累计加工皮棉289.3万吨,加工率为55.2%,同比提高2.0个百分点。

美国:主产区得州因干旱减产。全美播种面积下降导致减产。此外飓风多次侵扰美国南部对棉花品级带来不利影响。

全美陆地棉播种面积1199万英亩,较3月预期减少11.1%。

9月飓风对产量影响较小,但飓风持续侵扰棉区,目前美棉主要出在收获期,飓风主要是影响颜色级对交割不利,提振棉价。

采收进度继续加速:截止2020年11月8日,美棉采收完成61%,较五年均值快4个百分点,同比快2个百分点。

USDA 11月供需报告未对美棉产量未作调整,维持在371万吨。

受益于季风季降水的提前,印度棉花播种进度前移,总面积基本持平略增。USDA驻孟买参赞10月30日报告显示降水过多影响印度单产和收获面积,总产下调15万吨至638万吨,但11月USDA报告中未对产量进行下调。

美棉出口:签约改善,装运迅速。美棉出口:截至11月5日当周,2020/21年度订单净销售5.37万吨,中国采购0.71万吨,巴基斯坦采够1.40万吨,越南采购1.27万吨,2021/22年度发运合同0.34万吨;装运4.54万吨,其中发往中国5.89万吨,越南1.34万吨。

美棉2020/21年度累计签约206万吨,完成目标67%,较去年慢3个百分点;装运79万吨,完成目标26%,较去年快8个百分点。

中国采购美国谷物(第一阶段协议):本周近2天报告采购大单(需要当日超过10万吨谷物或油料)。

美国7月发布“新疆供应链商业咨询公告”危害全球纺织产业利益和公平竞争。

8月31日,发改委发布非国营企业滑准税进口配额40万吨,应对禁令限制。

9月2日,美国计划禁止疆棉。9月22日美国众议院通过该计划。通常,新的法案生效需再通过参议院,然后由美国总统签署生效。该法令已经使部分海外品牌准备替换疆棉。

10月12日,纽约时报报道称美国贸易代表莱特希泽和美国财政部长及农业部长考虑到当前中国协议采购美棉近20亿美元,或计划不对新疆棉进行限制。

拜登当选总统后,对中国传统行业的行动或减少。但现任总统特朗普在卸任前或继续对中国进行制裁,11月12日特朗普签署了禁止任何美国投资者与中国军方有关联的企业进行投资。当前美国最高法院以6位共和党和3位民主党占绝对投票权,提到了未来推翻禁令的难度。

9月棉花进口21万吨,环比增加7万吨,同比增加13万吨,处于5年最水平。2019年9月至2020年8月累计进口160万吨,同比下降20.8%。8月棉纱进口17万吨,环比持平;2019年9月至2020年8月累计进口181万吨,同比减少8.1%。

受中美贸易协议影响,USDA上调中国2020/21年度棉花进口量11万吨至207万吨。

18/19年度陈棉售价在61.8美分/磅,19/20年度棉花售价在63.5美分/磅。按照1%完税价,美棉进口利润1600元/吨,持平于巴西棉,印度棉较巴西棉便宜700元/吨,印度低价棉在东南亚、南亚地区竞争力仍强,是近期美棉采购进展缓慢的重要原因。

2020年10月,BCO棉花商业库存319.2万吨,BCO棉花工业库存72.12万吨。

至10月30日当周仓单流出注册仓单增加0.27万吨,新棉注册仓单受到价格影响较为困难,同时,受天气影响,高品质棉总量预计较去年偏少。1-5月间价差为50元/吨,该价格无法覆盖仓储费用,无法移仓。

交割规则:郑商所在2020年7月24日更新交割规则,在2021年9月1日起,含杂率限制在3.5%,仓单有效期从N+2的3月份缩减至N+1年的11月。2020年11月13日的交割新规中,下调了棉花颜色级和长度的贴水。

储备棉轮换:自7月1日至9月30日累计成交50.34万吨,成交均价11789元/吨,折3128B价格13099元/吨。

轮入50万吨,要求达到双28,内外价差800元/吨时轮入,从12月1日开始。目前价差水平仍高。

二

产业链需求

1、纱厂库存分析

十一月开始为淡季,行情缓慢走弱,交投缓慢减弱,订单新增少,但仍维持高开机。纱厂原料库存本周环比持平略减,原料刚需补库为主;成品库存环比小幅增加,但处于历史低位。

2、纺织厂库存分析

坯布厂运行好于纱线厂,订单减少后,纺织厂原料库存备货意愿下降,由于成品库存环比小幅增加,但仍处低位。

3、纺企、织企开工负荷

高位:纯棉纱厂开工率本周略降至60.9%,但纯棉坯布厂开机率持平在60.0%。当前以完成订单为主,后期订单不足,开机率料下降减缓成品累库速度。利润方面,纱线即期利润收窄。

4、越南、印度、巴基斯坦开工负荷

东南亚开工没有明显走弱,仍处于高位。进口纱下游开机仍然高位。进口利润关闭,进口纱用量减少,进口纱港口库存小幅增加。

三

出口内销数据

据中国海关,2020年10月纺织品服装合计出口248亿美元,同比增加10.7%;累计出口2406亿美元,同比增幅小幅增加,达到7.2%,较9月改善0.2个百分点。其中10月服装出口方面出口152亿美元,环比下降20亿美元,但同比增加6.6%;累计出口1110亿美元,累计同比减少11.7%,减幅缩窄1.7个百分点。10月纺织品出口117亿美元,环比减少15亿美元,但同比仍增加15.6%;累计出口1296亿美元,同比增加31.1%,增幅较9月份减少1.8个百分点。

9月,美国服装零售额同比下降12.5%。8月,英国服装零售额同比下降15.5%。8月,德国服装零售额同比下降7.4%。6月,意大利服装零售额同比增加6.5%。

四

平衡表

1、全球棉花供需平衡表

2、中国棉花供需平衡表

五

供需格局

供应端:新疆减产、品质下降利多正在兑现,美棉品质下降利多正在兑现。USDA 11月供需报告无亮点,且未调减印度产量。美棉出口:中国采购减速,低价下成交较好,美棉出口依赖中国、越南采购,中美协议执行进度良好,但近期中国明显减少了对美农产品的采购。需求端:10月整体恢复超预期,当前产业链中下游库存仍显示良性,11月需求降温速度或快于预期,内销增量不足,出口春季订单因疫情大幅减少,企业在有利润的情况下才可能接单,目前纱线利润大减,但对于今年交货遭遇不可抗力折价销售记忆犹新。纱线、坯布成交降温,高开机需要订单支持。东南亚纱线开机率仍然属于高位,订单回流总量或不及预期。

疫情大幅反弹或导致欧美消费减弱,若东南亚、南亚无法开工,订单回流及储备棉轮入至国内将支撑棉价。