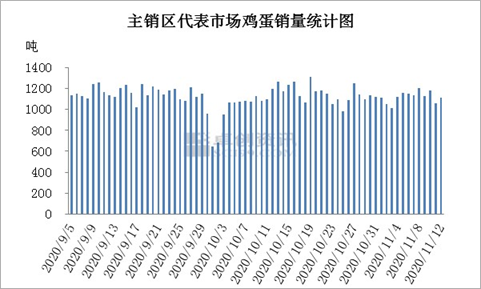

【导语】11月上旬主产区整体波动不大,主产区均价在3.33-3.46元/斤之间调整,调整空间多在0.05-0.15元/斤。  产地货源偏多局面难有明显改善 从新增产能来看,11月份新开产蛋鸡主要是6-7月份补栏的鸡苗,6-7月份养殖单位补栏量处于年内较低水平,因此11月份新开产蛋鸡数量仍然较少。从淘汰老鸡方面来看,近期饲料价格上涨,养殖成本偏高,而鸡蛋价格延续低位态势,养殖单位略有亏损,出栏积极性增强,但是下游农贸市场和屠宰场需求量不大,大多低价收购,因此短期淘汰鸡产能或依然偏高。综合来看,11月份在产蛋鸡存栏量或有所下滑,但下滑幅度不大,鸡蛋供应偏多的局面难有明显改善。 下游市场需求利好支撑匮乏  下游市场方面,11月份无节假日,商超促销利好有限,虽有“双11”利好,对市场带动作用也有限。截止到12日,11月份卓创资讯监测的重点批发市场到货量13426.30吨,较上月同期略有增加。贸易商普遍对后市信心不足,大多在产地小批量采购,随采随走,维持低库存。 11月鸡蛋价格或震荡调整 目前饲料成本较高,养殖单位略有亏损,普遍盼涨,价低则捂货惜售,因此鸡蛋价格下行空间不大。但产地货源较多,市场利好支撑不足,供需矛盾仍存,鸡蛋价格上涨动力匮乏。因此11月份鸡蛋市场或仍延续平稳大势,期间或伴有0.10-0.20元/斤的震荡调整空间,预计主产区鸡蛋均价或在3.30-3.60元/斤之间调整。 |