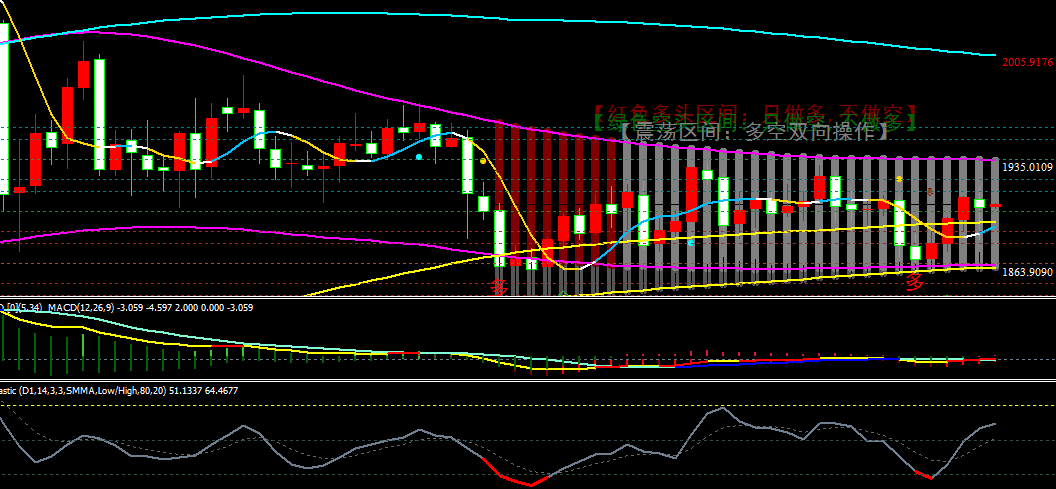

热卷供需边际向好,供应方面,采暖季限产叠加利润低位,热卷产量明显收缩,需求方面,11-12月是热卷需求旺季,同时国内制造业投资韧性,内外价差收窄背景下,后期进口资源将减少,热卷加速去库有望带动盘面走强。但海外疫情反弹,美国大选、中美贸易关系走向是近期宏观的不确定性来源,关注后续变化。预计热卷走势整体延续偏强。

热卷行情回顾

10月热卷需求整体维稳,但产量在利润偏低、北方限产加严背景下明显收缩,热卷降库情况下,热卷期现同涨,基差保持中等偏下水平。截止10月26日,热卷主力合约收盘价3795元/吨,环比上月+135元/吨。

成本高位,利润低位,唐山限产限制热卷产量释放

10月铁矿石随着供需边际走弱,价格回调,但焦炭强势拉涨,热卷成本高居不下。截止10月26日,华北地区国营钢厂热卷成本3826元/吨,环比上月+13元/吨,同比+452元/吨;华北地区国营钢厂热卷利润13元/吨,环比上月-43元/吨,同比-142元/吨。偏低的利润背景下,钢厂增产积极性不高。唐山市政府发布了《关于严格执行2020-2021年秋冬季工业企业日常减排措施的通知》,采暖季限产整体影响或低于去年,但近期由于扩散条件转,唐山启动重污染天气II级应急响应,对高炉、转炉均造成影响,同时邯郸也加强管控措施,预计采暖季限产将压制热卷产量释放。由于我国钢厂环保水平的提高,一般情况下,限产对产量的影响减弱,但一旦天气不利于污染物扩散,限产加严措施将对产量造成明显的减量,因此天气因素对产量的扰动加大。根据钢联数据,10月全国钢厂热卷周均产量330.2万吨,环比上月-5.4万吨,同比+15.8万吨,同比增幅高达5%。

国内制造业投资韧性,11-12月热卷旺季需求可期

对于热卷来说,其需求季节性波动小于螺纹钢,11-12月是其消费旺季,考虑到当前制造业投资韧性,特别是汽车、家电产销增速高位,11-12月热卷需求仍然有一定上升空间。10月热卷周度平均表观需求331.8万吨,月环比+0.9万吨,同比+11.17万吨(+3.4%)。

1-9月制造业投资增速-6.5%,环比+1.6个百分点。汽车行业延续复苏,汽车产销量同环比增幅显著。9月,汽车产量246.1万辆,当月同比+13.8%,较上月+6.2个百分点;汽车销量256.52万辆,当月同比+12.85%,较上月+1.28个百分点。11-12月是汽车的产销旺季,叠加各地出台刺激汽车消费相关政策,对后期热卷需求形成支撑。家电中,洗衣机、电冰箱产量增速持续高位,空调产量增速有所回落。9月洗衣机产量当月同比+13.3%,环比+4个百分点;电冰箱产量当月同比+28.2%,同比-0.3个百分点;空调当月同比-8.5%,环比-9个百分点。工程机械基本面依然强劲,9月挖掘机销量同比+64.8%,较上月+13.5个百分点;产量同比+56.5%,较上月-1.7个百分点。

从制造业PMI来看,9月制造业PMI指数54%,较8月环比+0.5个百分点,持续处于扩张区间。新出口订单指数和进口指数环比继续改善,9月新出口订单指数50.8%,环比8月增1.7个百分点,进口指数50.4%,环比7月+1.4个百分点。在内外需持续修复的大背景下,制造业PMI继续维持景气扩张区间。

欧美秋季疫情再创新高,疫情影响复苏进度但不影响复苏方向,美大选、中贸易关系走向是近期宏观的不确定性来源

近期疫情反弹,限制措施加严或导致复苏进度放缓。截止10月25日,全球新冠当日新增确诊病例40.2万,环比上月+7万;欧美主要十国当日新增确诊病例21.2万,环比+10.1万,欧美成为全球疫情最为严峻的地区,印度、巴西等国疫情有所好转。从PMI来看,欧美制造业PMI继续处于荣枯线之上,海外主要经济体整体处于复苏过程中。9月,美国制造业PMI55.5%,环比-0.6个百分点;欧元区制造业PMI53.7%,环比+2个百分点;日本制造业PMI47.7%,环比+0.5个百分点;韩国制造业PMI49.8%,环比+1.3个百分点。

10月海外主要国家热卷进出口价格回调,美国价格表现仍然比较强势。由于中国10月价格上涨,内外价差整体回升,但较7月份峰值已明显回落。从中国与东南亚热卷价差来看,截止10月23日,二者价差64美元/吨,月环比+31元/吨,同比+24美元/吨。从9月钢材进出口数据看,钢材进口288万吨,出口383万吨,净出口95吨,环比上月-49万吨,同比-327万吨。随着内外价差回落,11-12月净出口量有望回升。

热卷旺季去库,但库存同比增幅扩大,关注后续降库速度

10月热卷库存先增后降,伴随着降库,盘面震荡偏强。截止10月23日,热卷总库存398.75万吨,环比上月-6.42万吨,同比+89.7万吨(+29%)。从重点城市库存来看,天津库存11.96万吨,月环比+0.66万吨;乐从地区库存62.8万吨,月环比+2.4万吨;上海地区库存29.45万吨,月环比-0.85万吨,三大城市热卷社库进入下行通道,支撑热卷现货价格上行。

总结

热卷供需边际向好,供应方面,采暖季限产叠加利润低位,热卷产量明显收缩,需求方面,11-12月是热卷需求旺季,同时国内制造业投资韧性,内外价差收窄背景下,后期进口资源将减少,热卷加速去库有望带动盘面走强。但海外疫情反弹,美国大选、中美贸易关系走向是近期宏观的不确定性来源,关注后续变化。预计热卷走势整体延续偏强。