陈宗德:移仓对橡胶价格有托举,这效应在3月中旬逐步消弭 | 独家观点

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

作者|陈宗德

编辑|八月

【作者简介】

陈宗德,从事交易21年,2011年加入东莞市同舟化工有限公司,从事天然橡胶产业研究,策略研究。有自己独道分析体系,熟悉天然橡胶期现套利交易,有丰富的套利实战经验。现为某期货子公司天然胶期现套利顾问。

核心观点

. 短期内主要是疫情将产业的负面情绪推到了极致,导致价格塌陷。而因为国内的抗疫措施得力,以及大量的资金释放,在金融层面以及情绪方面稳定了局势,价格随之回暖。

.短期的不确定性:终端工厂所在地对于疫情后期的返工防控措施是否能够统一,物流何时可以有效恢复,各类终端工厂的订单是否稳定。. 综合来看,在未来的三四月间,现货操作上建议紧跟终端需求,依照价差变化调整胶种持仓,套利可以考虑在RU2009合约在12200-12500之间逐步建立套利头寸。投机则需要关注持仓变化以及热钱在商品市场的博弈状况相应交易。 短期内主要是疫情将产业的负面情绪推到了极致,导致价格塌陷。而因为国内的抗疫措施得力,以及大量的资金释放,在金融层面以及情绪方面稳定了局势,价格随之回暖。但是由于错峰消化库存的时间被疫情耽误,因此未来在产业链条恢复正常后,产业压力会逐步体现出来。

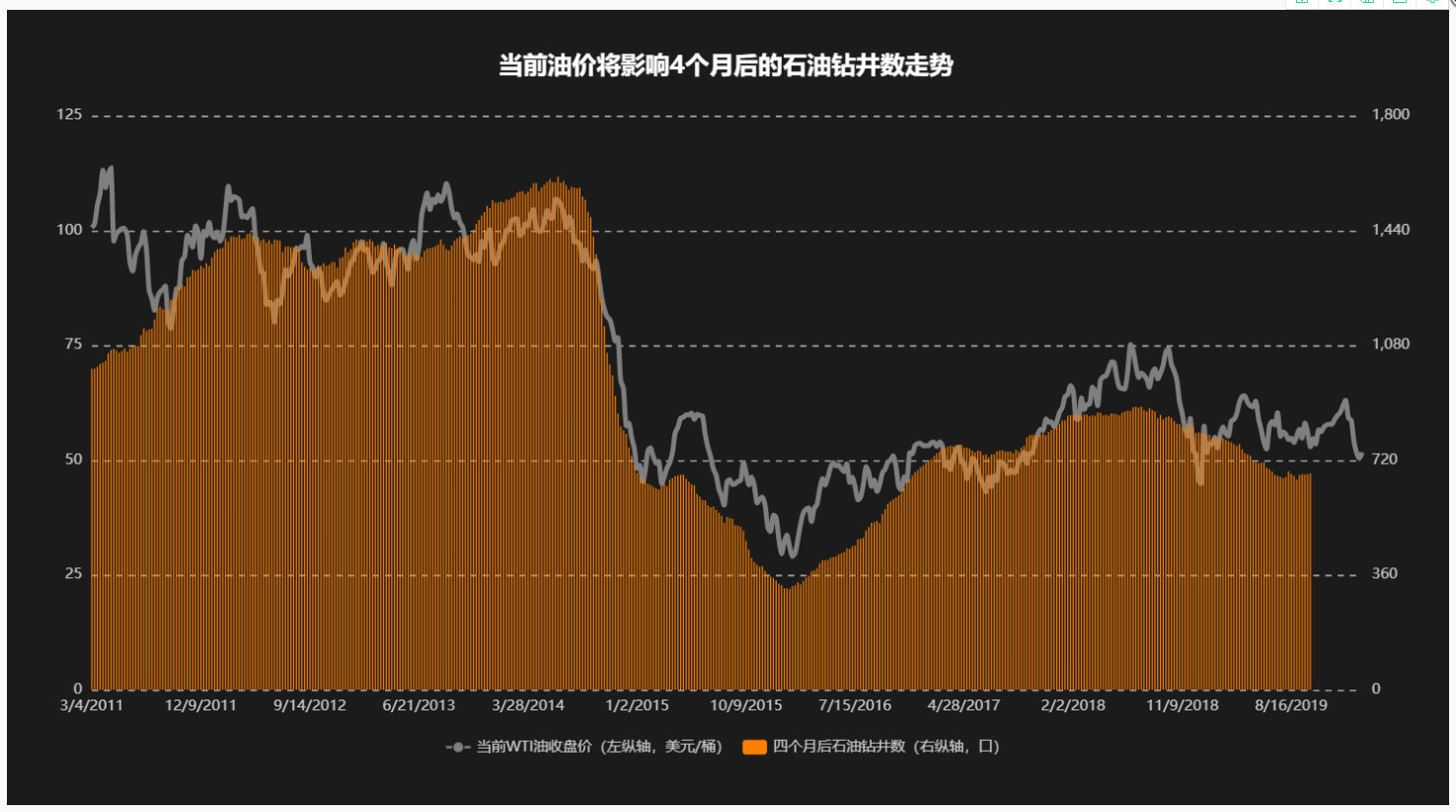

从上游来看,因为疫情因素,国内云南产区的虫病防治工作延迟了,可能会对今年割季带来一些隐忧。越南方面因为去年现货超售以及乳胶行情分流干胶资源,导致库存不足,价格高企。泰国北部到中部地区从去年10月到现在极少有雨,南部地区在1月底二月初才开始有大面积的小雨出现。同时2月泰国也提前进入停割状态,产出收缩,报价平稳。目前印尼因为雨水正常,价格恰当,目前产出正常,抑制了sicom的标胶价格。

从中游贸易端来看,1月中下旬已经出现了提前进口预备春节假期的行为,而春节至今,物流因素依旧不能有效恢复,贸易商之间的货转比较难,终端的采购几近于停滞。现货价格以及美金船货价格在节前节后都保持了比较平稳的状态。因为终端需求恢复的慢,导致具备终端属性的人混在定价上弱于其他胶种。

从下游来看,各地的实际疫情防控措施及程度各有差别,导致复工复产的先后及强度各不一,也拖累整个下游需求的有效恢复,目前整体开工状况不理想,采购节奏延迟。节前终端的自备库存,大体能坚持到3月初,部分大厂甚至到3月中旬。

库存的角度看,这次疫情直接带来的需求减少月15-18万吨。春节期间合成胶价格快速滑落,也导致天胶合成的替换变成了反替换,这样会导致国内的天然胶库存整体会持续长时间标高,较难快速回落。往年的库存高峰一般出现在春节后的第一个月,而今年疫情的因素,估计库存高峰会出现在3月下旬,甚至4月。

短期的不确定性:终端工厂所在地对于疫情后期的返工防控措施是否能够统一,物流何时可以有效恢复,各类终端工厂的订单是否稳定。

从现在的角度去看未来中长期,有几点需要注意:1. 全球橡胶的供需平衡的矛盾保持稳定,而内部结构在持续变化。供应端从过去的泰马印主导,发展成泰印引领,越老柬缅非有效补充。需求端从中国独大,发展成中国重要,产地开花。干胶胶种选择上从过去保税标胶手册及复合混合人民币发展成保税美金与完税人民币并举。乳胶消费也在这些年迅速增长。这些变化导致胶水资源的分配充满不确定性,从而影响了小胶种的供需平衡的稳定性。2. 随着贸易摩擦的持续及升级,中国的天胶需求增速弱于全球水平,影响终端产能不断向海外释放。而随着国内期货市场的发展,套利需求增长迅猛,导致原料的金融需求在总需求中的占比越来越高。这个矛盾的持续发展,抑制了天胶价格的波动,拉长了产业的库存周期。而随着套利利润的持续收缩,套利需求的不稳定性越来越强,给产业逻辑带来了极大的干扰。3. 乳胶市场这些年因为发泡市场的壮大而迅猛增长,已经成为影响行情的一个积极因素。国内各地都在加快步伐上马乳胶项目,未来在发泡市场会不会出现饱和,手套市场又能分流多少资源,这些都需要密切关注。

短期要素来看,我们需要注意:1. 沪胶主力连续自2018年以来,始终维持在(13000-10500) /-500点的区间里波动,12500都对应着价差历次的高位区。在供需结构没有发生剧变的前提下,这个区间会持续保持。2. 从美金人民币胶的价差的季节性因素来看,3-4月份都是价差主回落收缩的阶段。考虑到今年在未来一个阶段库存压力偏大,因此来说个人还是认为这个价差在未来两个月内还会被压制在低位,如果有价差的拉开,可以做一些胶种间的切换操作。3. 目前这个阶段是沪胶59换月的窗口初期,未来一个半月内,持仓会发生大规模的迁移,而这个也会对行情有一定程度的托举。其托举效应会在3月中旬逐步消弭,因此价格还能有的上行空间和时间都相对有限。4. 从持仓的角度来看,上榜持仓从1月14日的空单19万、多单13万,下降到2月4日的空单15.5万,多单10.6万,其中,空单减仓3.5万,多单减仓2.4万。数据来看,多空双方均减到了历史持仓下限。未来可能会在终端采购恢复、贸易需求回暖、期现价差拉开、宏观政策逐步落实等因素的影响下出现持仓回流的状况,价格还能有一个小阶段的冲高反复。

综合来看,在未来的三四月间,现货操作上建议紧跟终端需求,依照价差变化调整胶种持仓,套利可以考虑在RU2009合约在12200-12500之间逐步建立套利头寸。投机则需要关注持仓变化以及热钱在商品市场的博弈状况相应交易。

【 免责声明:大宗内参力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。本报告信息均来源于公开资料或实地调研,作者对信息的准确性和完整性不作任何保证。大宗内参提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与本文作者、大宗内参无关。】

中金在线期货声明:中金在线期货转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

热门搜索

为您推荐