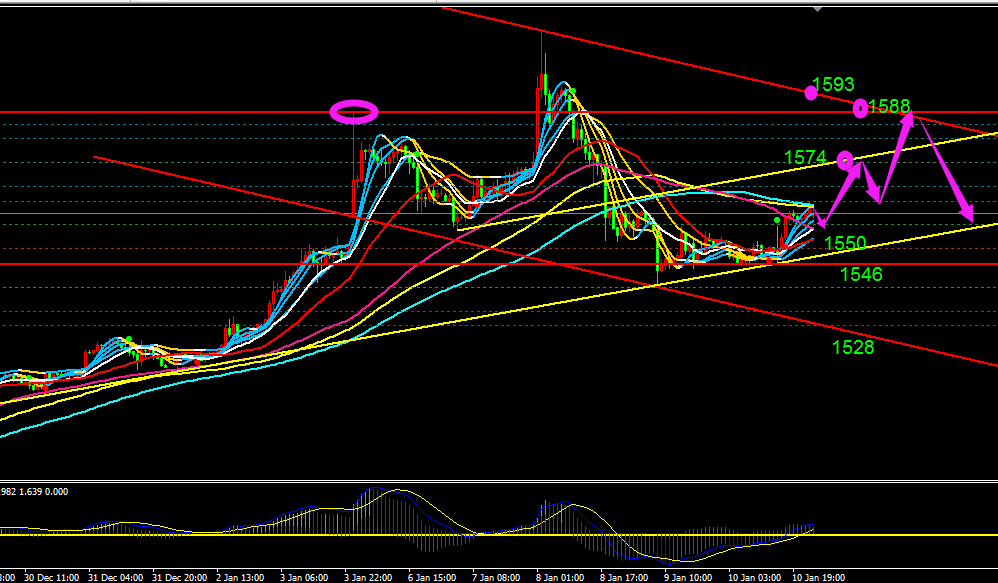

近期受中东海湾地区局势持续升级等影响,白糖05合约连续上涨,接连突破5600元/吨和5700元/吨一线,随后在化工板块再次受伊朗计划暂停天然气甲醇原料的供应大涨背景下,05合约价格突破5800元/吨,向6000元/吨一线冲刺。前期由于美伊双方引发中东海湾地区局势,导致原油大幅上涨,从而乙醇价格的上升会引发市场猜测食糖主产国将提升乙醇生产比例,在国际机构不断调增全球糖市远期食糖缺口的背景下,促使利好完美发酵,做多资金顺势进入,内外盘价格均大幅上涨。此外,ISO发布全球供需报告,预计2019/20年度(10/9月)全球食糖产量将从上一年度的1.849亿吨下降至1.751亿吨,表观消费量预计同比下滑0.9%至1.856亿吨,意味着全球供需缺口将达到1090万吨(其中包含进出口损耗40万吨),而前次预估为650万吨,郑糖经过短暂震荡整理后再次强势走高。

除了中东战事及全球远期食糖缺口预期的利好带动,本榨季我国的减产预期也对糖价产生助推作用,由于广西和云南受持续干旱和霜冻天气影响,赶着单产大幅下降,后市为避免销售后期出现供应短缺的情况,纷纷在供应旺季充足备货,因此目前现货的产销情况相较上榨季同期表现较为强劲。目前产区方面,本榨季产糖量与销糖量均大幅增加,根据中糖协公布的数据显示2019/20榨季截至12月底,全国已累计产糖379.7万吨,同比增加58.8%,由于今年广西的开榨时间较早,因此压榨高峰同比提前到来,甘蔗压榨量及产糖量同比大增。同时尽管在供应旺季,由于“买涨不买跌”的心理以及对远期食糖供应短缺的预期,下游积极节前备货及采购储备,据统计截至12月底累计销售食糖197.81万吨,同比增加51.2%,累计销糖率52.1%,同比下降2.39个百分点。

图1 截至12月底产销量

资料

库存方面,总体国内白糖库存依然处于下降水平,据天下粮仓统计上周(1月4日-1月10日)总库存为54160吨,较前一周57960吨降低3800吨(降幅为6.56%),较去年同期59180吨降低5020吨(降幅为8.48%)。截止上周五山东地区库存量15400吨,较上周16100吨降低700吨(降幅为4.35%);福建地区库存量在23060吨,较上周25160吨降低2100吨(降幅为8.34%);辽宁地区库存为15700吨,较上周16700降低1000吨(降幅为6.56%)。目前现货报价方面,南方糖区相比北方较为火爆,截至上周五广西地区新糖报价在5770-5920元/吨,上涨90-110元/吨;云南产区昆明提货新糖报价在5770-5820元/吨,大理提货新糖报5740-5760元/吨,上涨70-90元/吨,广东地区周五停售未报。北方产区糖厂售价则稳中上涨,随着北方产区陆续收榨,市场供应量有所缩窄,截止上周五新疆产区2019/20榨季新糖报5450元/吨(厂内提货),较上周五上涨50元/吨,内蒙产区2019/20榨季砂糖报5800元/吨,绵白报5750元/吨,较上周五上涨50元/吨,量大可议价。

食糖进口方面,11月份进口量有所减少,主要由于外糖价格的快速上涨压缩了进口利润,但全年的进口量增加。2019年11月国内食糖进口量为330242.7吨,较上月453340.4吨降低123097.7吨,降幅为37.27%; 2019年11月进口量较去年同期340520.36吨降低10277.66吨(降低3.02%),2019年1-11月总进口量为3176615.468吨,较去年同期2646520吨增加530095.468吨(增幅为20.03%)。目前打击走私依然处于高压状态,预计严厉打压走私将在2020年继续延续,若内外价差扩大,则预计新年度食糖进口量将进一步增加。

当前国内糖市强势格局仍在维系,但由于历经本周行情上涨的集中备货之后,节前备货基本进入尾声,而沿海地区部分糖厂搬运工也在本周将陆续放假,后续市场交易将呈逐步走低态势。叠加主产区糖厂当前正值压榨高峰阶段,截止目前南方产区已有126家糖厂开榨(广西83家,云南24家,广东19家),随着开榨数量不断增多,市场供应量将持续上行。糖厂目前春节期间也无停机计划,市场白糖现货储备量将不断放大,预计春节后由于采购提前、需求放缓,供过于求的短期特点将逐步显现,警惕糖价大幅拉高后现货市场进入有价无市局面,重点关注年后销糖环境。具体操作方面,谨慎追高,前期多单继续持有,年前5900-6000元/吨附近压力较大,逢高减仓,关注年后右侧糖价回调行情及回落后的5-9反套机会。(农产品期货网特约分析师东海期货--王琪瑶,转载请注明来源)