奇顺投资:2022-09-26各品种大行情走势预测

以下内容是明日重点品种走势分析,敬请大家仔细阅读,可参考奇顺分析思路来操作。

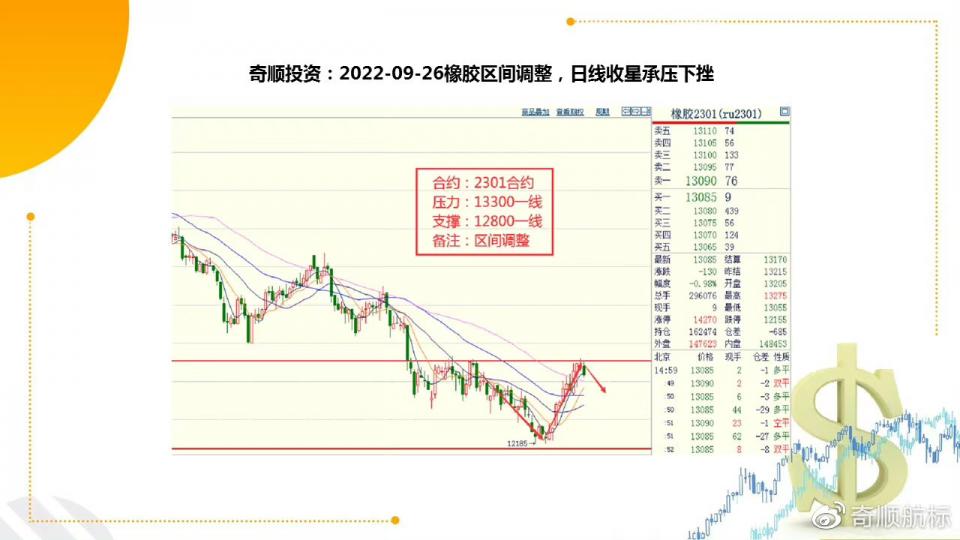

奇顺投资:2022-09-26橡胶区间调整,日线收星承压下挫

需求端,内需依旧萎靡,而外需也开始走弱。全钢胎开工始终偏低,轮胎库存则持续累库,未见拐头迹象。替换胎方面:汽车销量弱于产量,库存压力增加;商用车产销售远逊于乘用车。替换胎需求则由于市场资金不足以及疫情反复一直没有起色。8月开始,海外需求下行,中国轮胎出口受阻,本来就疲弱的天胶需求雪上加霜。基本面来看,全球割胶旺季下供应仍处于高增长阶段,原料胶水价格继续下行,但因全乳加工利润不高转向浓乳,叠加2209主力合约退市后,老胶最迟在11月完成交割,仓单压力将逐渐减弱,增加了盘面上行驱动。

从需求端来看,8月份,我国汽车产销维持增长,其中,商用车同环比回升,特别是重卡产销同比降幅大幅收窄,结合国内政策对提振消费的导向修复市场信心,市场预期汽车消费回暖具有一定的可持续性。但欧美市场消费疲软预期或导致出口市场降温,且8月轮胎出口数据印证预期,关注出口的后续表现。整体来看,长周期上,供需无论是预期还是实际表现都不足以支撑胶价持续反弹,近期是由情绪升温、仓单压力减弱和需求回暖所带动的底部反弹行情,长线操作仍将维持区间震荡走势。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

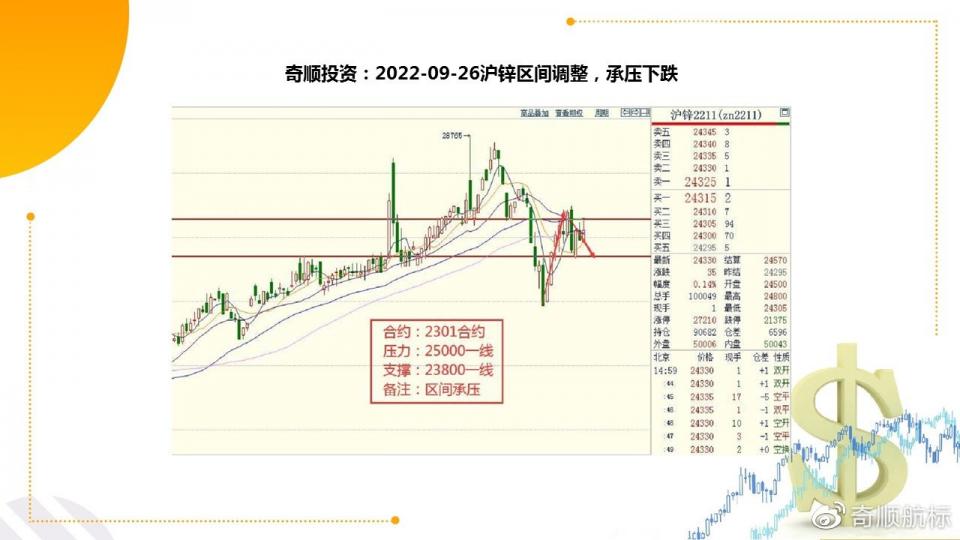

奇顺投资:2022-09-26沪锌区间调整,承压下跌

基本面,英国出台了电价、天然气限价政策,电力价格限制在211欧元每兆瓦时,但俄乌局势恶化,欧洲电力期货价格短线上行。欧洲炼厂成本仍然在高位,外盘锌锭供应紧张局面不改。国内锌精矿加工费低位,国产矿供应仍然偏紧,进口矿盈利窗口打开,冶炼环节云南干旱限电或有影响。需求方面,整体仍旧相对平淡,镀锌开工率上行。终端方面,8月国内主要城市房地产市场数据极差。库存方面,LME库存维持在低位;周内社会库存略有下行。

十一节假日即将来临,市场炒作节前补库,锌短线震荡偏强。近期市场焦点仍在宏观面,美联储释放继续大幅加息信号后,但内外锌价不跌反涨,一方面受人民币延续贬值影响,另一方面国内仍强调推动基建建设,市场情绪向好带动黑色、有色系走强。供需面看,近期LME库存再度持续回落,强化了低库存的逻辑支撑。而国内则锌价反弹,持货商节前库存压力增大,低价甩货砸升水,盘面back 结构小幅收窄。整体来看,目前交易点仍围绕宏观层面,预计市场情绪仍有反复,同时国内下游消费尚未有亮眼表现,短期也难以提供更多向上推动,预计短期锌价或围绕25000元/吨运行。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

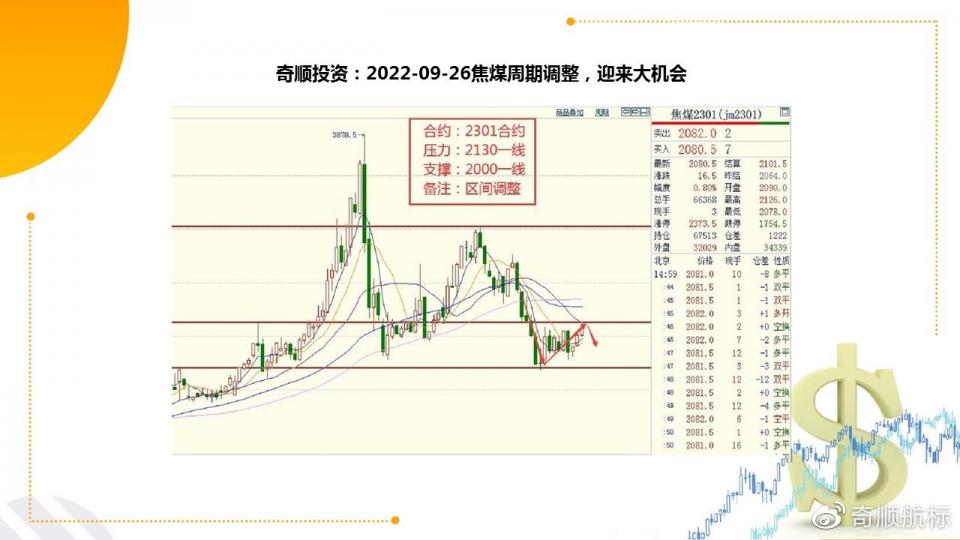

奇顺投资:2022-09-26焦煤周期调整,迎来大机会

现货方面,昨日山西临汾安泽低硫主焦资源偏强运行,现执行2500元/吨,陕西延安子长个别地方矿气煤出厂价现金含税执行1850元/吨涨50元/吨。目前口岸蒙5原煤报价在1600元/吨,蒙5#精煤2000元/吨。山西、河北、辽宁等地对煤矿安全环保检查日趋严格,煤矿原煤产量均有缩减预期,叠加近日山西地区煤矿事故频发,涉事煤矿均已停产整顿,部分煤种供应有所减少。昨天消息方面也很多。昨天黑色数据出炉,数据非常亮眼,螺纹320表需,铁矿去库500万吨,焦煤产量也微减,建材成交量是久违的24万吨。

笔者认为这波主要是投机+节前补库的原因。焦煤基本面方面,最近安全事故较多,安检升级,产量有减量预期(参考去年);需求端焦炭产量和开工率都起的很快,所以节前的焦煤基本面还可以,再配合最近能源的强势,焦煤不太好跌。竞拍市场方面,从上周周三开始一直表现都很好。整体来看,节前焦煤可以作为多配,或者观望亦可。节后笔者还是比较偏空一些,不过边际的风险事故还是挺多,最好等不确定性降下来再做布局。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2022-09-26豆粕区间调整,区间承压迎来大机会

10-11月或成为大豆供应最紧张的时刻。总体来看,成本端供应收紧、国内供需均有支撑,豆粕重心或将震荡上移。国内下游十一备货将会持续,而人民币贬值增加油厂进口成本,四季度豆粕或将继续呈现需求增量大于供应增量的状态,那么豆粕库存将进一步下滑,高基差、低库存状态下油厂挺价心态不变,中短期豆粕近强远弱格局将延续。对于豆粕后市,国内连粕表现相对坚挺,M01仍在4000关口略上横盘,强于美豆,主要还是因为国内豆粕现货强势,今日我国多数厂商豆粕报价继续调高,集中涨幅90-130元/吨,与此同时,豆粕成交量仍保持相对高位。

经过最近两周的上涨,国内多地豆粕现货基差均超过10元高位,而下游备货仍未结束,预计豆粕库存或继续下降。宏观局势再次复杂影响盘面,单边走势暂观望。M11-1正套逻辑和M-RM01做扩逻辑仍成立,但高位注意风险,前期无单不再追高。短期连粕预计仍将强于美豆,不排除M2301冲高4100-4200元/吨的可能,但预计持续性拉涨可能性不大,不建议追高,暂时观望,等待冲高基差回归后逢高沽空为主。目前基差处于高位,后期大概率以现货向下靠拢期货进行基差回归。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2022-09-26甲醇区间调整,周期承压走趋势

港口方面,市场价格在伊朗减产带来进口量缩减的预期下坚挺运行,现货继续紧张,据悉部分内地货源运抵港口套利;河北地区:预计今日甲醇市场价格企稳为主,下游需求恢复有限,业者按需补货为主;山西地区:预计今日甲醇市场价格企稳为主,基本维持昨日,场内整体成交气氛有限。前期近端主要则是内地下游低库存叠加贸易商节前情绪带动了一波强势的上行行情。内地强势之后港口在伊朗停车和台风导致的去库的帮助下,期现党的接货意愿也出现了大幅提升。

整体出现了盘面现货共振上行的现象。但是这个驱动最大的问题在于持续性问题,内地的此轮下游补库已经接近终点。下游港口也将开始重启累库,甲醇走强乙烯走弱后本周MTO陆续产生了一些负反馈(中原乙烯、包括富德的一些传闻),当然还有久泰盛虹等大装置的投产,这些问题综合考虑之后,我的感受就是当下现实确实还挺强,但是似乎很难再持续几天了,我们认为甲醇自身供需端的矛盾会在10-11月份依靠投产和mto减产化解,因此近段虽然现货很强仍然建议建议空单继续持有。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2022-09-26沥青区间调整,长空走趋势

近期国内沥青炼厂装置开工率环比下降。根据隆众资讯的数据,最新一期的开工数据显示,国内78家主要沥青炼厂总开工率为44.2%,环比下降0.3%。成本端再度反弹对沥青走势形成提振,但近期沥青供给增长明显,旺季需求表现一般,库存水平低位。盘面上,短线反弹空间预计有限,整体仍维持下行趋势。本周期,在沥青产业链产品中,加工沥青利润607.7元/吨,山东地炼延迟焦化装置理论加工利润为631.元/吨。评:近期沥青炼厂利润修复至高位,提升炼厂开工积极性,但当前焦化料替代收益仍高,炼厂具有转产焦化料积极性,关注9月排产兑现情况。

需求端来看,资金以及限电原因,终端项目难以开工,需求较去年同期明显不足,市场观望情绪较重,偏好低价资源,刚需为主。整体,供需预期驱动偏弱,短期来看市场压力并不明显,一方面终端需求也在跟随季节性改善,另一方面前期的低供应导致库存降至低位,局部资源供应偏紧。但站在中期视角下,随着需求季节性回落,供应端的压力会逐步显现,库存将重新积累,当下的高利润或难以长时间持续。未来基本面转弱的预期也对盘面形成压制,如果没有大幅度的上涨BU主力合约短期或维持弱势震荡格局。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!