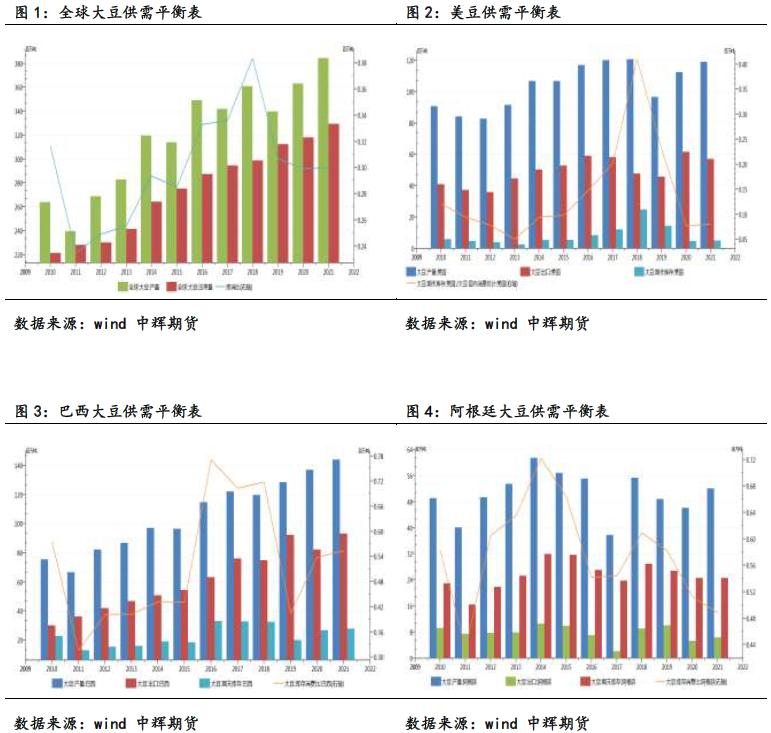

1、美豆预期丰产在即,南美种植天气暂无影响,本年度及下年度大豆供应预期良好。

美豆丰产在即:10月美农报告公布美豆进一步丰产,对3-5个月内的行情构成利空因素,但与此同时,短期利空出尽。10月美国2021/2022年度大豆种植面积预期8720万英亩,9月预期为8720万英亩,环比持平;大豆收获面积预期8640万英亩,9月预期为8640万英亩,环比持平;大豆单产预期51.5蒲式耳/英亩,9月预期为50.6蒲式耳/英亩,环比增加0.9蒲式耳/英亩;大豆产量预期44.48亿蒲式耳,9月预期为43.74亿蒲式耳,环比增加0.74亿蒲式耳;大豆总供应量预期47.19亿蒲式耳,9月预期为45.74亿蒲式耳,环比增加1.45亿蒲式耳;大豆压榨量预期21.9亿蒲式耳,9月预期为21.8亿蒲式耳,环比增加0.1亿蒲式耳;大豆出口量预期20.9亿蒲式耳,9月预期为20.9亿蒲式耳,环比持平;大豆总消耗量预期43.99亿蒲式耳,9月预期为43.89亿蒲式耳,环比增加0.10亿蒲式耳;大豆期末库存预期3.2亿蒲式耳,9月预期为1.85亿蒲式耳,环比增加1.35亿蒲式耳。

巴西扩种预期良好:目前巴西早豆已进入种植阶段,且目前种植表现顺利,从天气预报来看,暂无拉尼娜或厄尔尼诺气候对南美种植天气干扰的担忧。按照据巴西农业部下属的国家商品供应公司CONAB的预估数据来看,2021/2022年大豆产量预测为1.41261亿吨,比上一个年度增长3.9%。2021/2022年大豆种植面积将增长3.6%,达到3991万公顷。目前巴西早豆已经开始种植,截至9月27日,巴西第二大产区帕拉纳州公布作物播种及收割进度:2021/22年度第一茬大豆种植率为7%,前一周为3%,去年同期为0%;优良率为100%,前一周为100%,去年同期为0%。

阿根廷减产,总量影响有限:市场预期,巴西、巴拉圭、玻利维亚以及乌拉圭的大豆种植面积预计均将增加,阿根廷种植面积料将减少。但市场预期,巴西、巴拉圭、玻利维亚以及乌拉圭的大豆种植面积预计均将增加,阿根廷大豆产量减幅不及巴西增幅预期。罗萨里奥谷物交易所(BCR)的一份研究报告显示,2021/22年度,阿根廷大豆播种面积预计为1620万公顷,同比减少近50万公顷,创下15年来最低面积。根据趋势单产,新年度的大豆产量将达到4900万吨。

从南美目前情况来看,如果天气良好,未发生拉尼娜或厄尔尼诺,则下一年度南美大豆产量有望再度环比创纪录增长。届时新年度全球大豆供应预期将较为宽松。

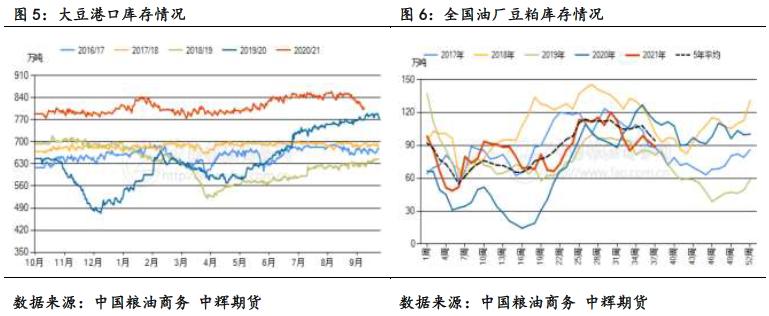

2、国内大豆及豆粕库存供应稳定,大豆及豆粕库存处于季节性去库阶段,绝对值方面港口大豆略有偏高,豆粕维持往年正常水平范围内。

据海关总署公布数据显示,中国8月进口大豆948.8万吨, 7月为867.4万吨;1-8月大豆进口同比增加3.6%至6790.9万吨。截止到9月14日,主要港口的进口大豆库存量约在807.89万吨,去年同期库存为771.06万吨,五年平均705万吨,从进口及库存数据来看,进口增幅明显高于大豆库存增幅,反映出大豆消费量较去年确实有所增加,且当前国内大豆供应稳定,但随着九月、十月进口大豆的大幅下降,大豆整体将呈现季节性去库存状态。截止9月13日,全国油厂豆粕库存88.8万吨,处于历史正常区间水平。

|

中国大豆进口预估及对比增减情况

|

|

|

|

|

|

2021年(预估)

|

2020年

|

2019年

|

|

9月

|

600

|

978.92

|

819.52

|

|

10月

|

600

|

868.8

|

618.11

|

|

11月

|

850

|

958.65

|

628.02

|

|

合计

|

2050

|

2806.37

|

2065.65

|

短期供应先紧后松:按照中国粮油商务提供的数据来看,9月、10月、11月大豆进口预估分别为600万吨、600万吨、850万吨。从过去两年的进口数据来看,今年近三个月的进口预估数据略低,后期大豆供应有从宽松向偏紧转变趋向,此时还要结合压榨利润持续跟踪实际进口。但考虑国内养殖利润低迷,生猪肉禽养殖普遍处于亏损边缘,导致饲料端价格压力增加,豆粕端价格继续上涨的压力增强,除非天气炒作再起。

根据天下粮仓的历史统计数据显示,2020年9月-11月豆粕消费2067万吨,2019年、2018年、2017年同期消费量分别为1680万吨、1849万吨、1911万吨。相比来看,2021年未来三个月(9月至11月)的豆粕供应预估量在1619.5万吨,叠加当前豆粕最新库存(9月13日)88.8万吨,合计供应为1708.3万吨。从历史消费数据对比来看,豆粕供应有偏紧趋势。但11月份美豆面临集中供应上市,若美豆走低将会打开利润窗口和油厂采购需求,届时供需偏紧的局面将会得到改善。

3、生猪存栏恢复题材落地,下游饲料消费逐步进入常态化,短期内暂难有亮点表现,但生猪维稳政策将延续豆粕作为猪饲料的消费量。

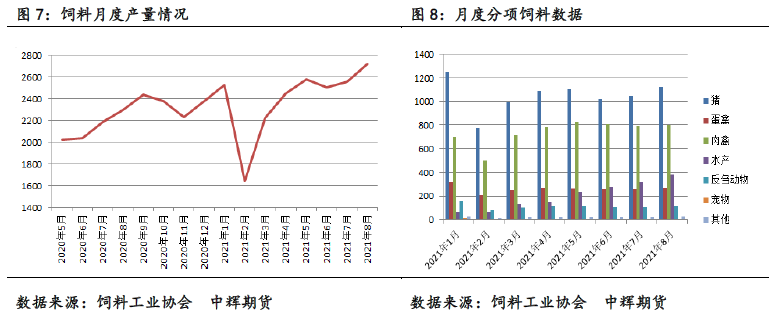

据样本企业数据测算,2021年8月,全国工业饲料总产量2723万吨,环比增长6.5%,同比增长14.9%。从品种看,猪饲料产量1118万吨,环比增长6.9%,同比增长41.7%;蛋禽饲料产量268万吨,环比增长4.0%,同比下降4.5%;肉禽饲料产量802万吨,环比增长1.1%,同比下降4.1%;水产饲料产量382万吨,环比增长18.8%,同比增长19.0%;反刍动物饲料产量118万吨,环比增长9.6%,同比增长11.3%。

2021年1—8月,全国工业饲料总产量19212万吨,同比增长19.1%。其中,猪饲料产量8409万吨,同比增长62.6%;水产、反刍动物饲料产量分别为1628万吨、916万吨,同比分别增长12.7%、14.7%;蛋禽、肉禽饲料产量分别为2097万吨、5927万吨,同比分别下降9.4%、3.8%。

从分项数据来看,随着生猪存栏恢复正常水平,生猪饲料产量也逐步进入平稳,下游养殖逐步进入正常市场化状态,下游消费短期内暂无新的亮点。

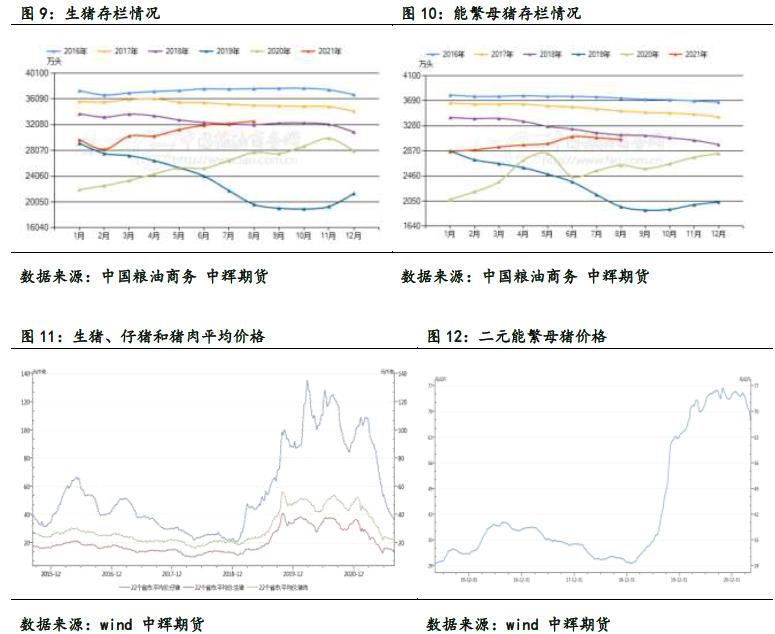

就目前统计数据情况来看,生猪存栏已经恢复至2018年水平,能繁母猪存栏略有不足,但基本接近2018年时的正常水平,且从近期的母猪价格调整也反映出市场的供应水平较好。

根据农业农村部畜牧兽医局最新发布数据,2021年8月份400个监测点生猪存栏量为32617.61万头,环比增加1.10%, 同比增加17.45%;能繁母猪存栏量为3060.19万头,环比减少0.90%,同比增加19.20%。

9月23日,农业农村部印发了《生猪产能调控实施方案(暂行)》: 方案中提到,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。按照生猪产能调控要求,将能繁母猪存栏量变动划分为绿色、黄色和红色3个区域,采取相应的调控措施。“十四五”期间,国家生猪核心育种场种猪核心群保有量保持在15万头以上,最低保有量不低于12万头。当核心群保有量处于12万—13.5万头(含临界值)时,特别是低于12万头时,及时采取应对措施,加强政策支持,使核心群存栏量尽快回归到合理水平。

从目前的存栏情况及“暂时方案”来看,生猪维稳政策基本定调生猪存栏,有利于维持饲料消费。

4、市场风险:1)美豆出口报告的利多扰动;2)南美种植天气情况。

5、总结:从总体供应情况来看,国际大豆供应预期稳定,按照9月美农数据情况来看,美豆丰产概率较大,且南美种植天气并无拉尼娜或厄尔尼诺气候影响,巴西大豆种植面积预期同比继续增加,虽然阿根廷种植面积略有调减,但预计影响有限,下年度南美大豆产量预期将维持纪录丰产。供应端产量的增加将缓解之前年度库消比的持续走低,豆粕价格也将会随着美豆丰产上市的到来而转弱。由于近日美农报告持续利空导致豆粕价格快速走低,期价逼近3200元前期低位,内盘较外盘短期跌势过大,一定程度上将限制豆粕价格持续下行的空间,短线有下跌后震荡和反弹要求。但考虑美豆丰产事实以及南美种植天气良好预期,加上国内缺乏下游养殖利多预期,四季度豆粕仍以逢高看空思路对待。关注南美天气状况是否会出现升水炒作。

免责声明

本报告所载的资料、工具及材料只提供给阁下作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。

本报告的信息均来源于公开资料,中辉期货对这些信息的准确性和完整性不作任何保证,也不保证所含的信息和建议不会发生任何变更。阁下首先应明确不能依赖本报告而取代个人的独立判断,其次期货投资风险应完全由实际操作者承担。除非法律或规则规定必须承担的责任外,中辉期货不对因使用本报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。

期货有风险,投资需谨慎!